基于Logistic-DEA的农村土地承包经营权抵押贷款试点风险控制效果评估

2016-09-28 03:18占治民罗剑朝

武汉大学学报(哲学社会科学版) 2016年5期

占治民 罗剑朝

基于Logistic-DEA的农村土地承包经营权抵押贷款试点风险控制效果评估

占治民罗剑朝

基于入户问卷调查的切身感受和调研数据统计分析的理性思考,本着对农地承包经营权抵押贷款环境风险控制、农户风险控制和机构风险控制总的控制效果进行综合、量化评估的研究目标,通过构建有序两步Logistic-DEA模型的实证分析,研究发现:农地估价突破点、农户分类关键点、风险控制关节点这三个要点是进行农地承包经营权抵押贷款风险控制效果评估的重点;技术改进后的控制效果技术有效,规模无效。建议对老龄农户、纯农业户和专业农户三类农户家庭给予更多的人文关怀以收到更好的风险控制效果。关键词: 风险控制; 农地承包经营权; 抵押贷款; 效果

2015年中央政府文件要求注意防范控制区域性金融风险和社会风险。对农地承包经营权抵押贷款进行实证研究是当前的迫切任务。为此,笔者在宁夏、陕西和安徽调研的基础上,结合问卷调查,发现农地承包经营权抵押贷款风险控制问题尤其复杂且急迫。鉴于农地经营权抵押贷款风险控制研究统计数据的短缺和部分定性数据、部分定量数据的混杂,拟采用哑变量处理的方法加以解决,并努力构建面板数据进行实证分析。力争为农地承包经营权抵押贷款试点风险控制问题的经验研究做贡献。

一、 引 言

农村土地承包经营权抵押贷款试验风险控制是当前农地改革最紧要解决的问题之一。此前这方面的研究不多,CNKI输入关键词“农地经营权抵押贷款风险”检索近五年的文献共计16篇(李乾宝等)。其中除于丽红等(2014)和王超等(2014)都用AHP方法调查论证外,鲜有实证。相关的经典研究有张晓山等(2015)从顶层设计与基层探索相结合的角度,提出了农村集体产权制度改革的路径方向。刘璨、李周等(2105)强调需要引入规范经济学研究思路,采用计量经济学方法,从多个角度开展我国集体林产权制度演化及绩效研究工作。黄季焜(2015)认为老龄化引致的农户风险对未来农业发展影响不必太过于担忧。

二、 理论假设与研究方法选择

从经济学逻辑的角度来看,仅对农地承包经营权抵押贷款环境分析控制、农地承包经营权抵押贷款农户风险控制和农地承包经营权抵押贷款机构风险控制进行个案研究似乎不够,把三类风险控制效果进行综合分析和量化评估非常必要。

(一) 问题缘起与理论假设

1.问题缘起

缘于5次宁夏、高陵入户问卷调研的切身感受和调研数据统计、分析的理性思考,笔者深感农地承包经营权抵押贷款试验涉及农村金融大环境(包括金融环境、人文社会环境和自然环境)、抵押贷款放款主体各相关机构(包括金融机构、政府机构、财政机构、税务机构和社保机构等)和抵押贷款主要对象农户(包括个体农户和群体农户;前者含农户家庭、个体专业户;后者有农业小企业、家庭农场和农业专业合作社等)这三大块。其中,实验相关的机构行为主要是涉及放贷行为、筹措资金行为和各机构间协调行为等。各种机构行为都会存在风险,其中的金融机构风险控制是笔者研究的主要对象。这在传统金融研究中一直是研究的重点和难点之一,除去农村金融机构的特殊环境和风险外。实验农户行为可以分为融资行为和投资行为两种,相对来说,农户投资行为比较易于分析。其融资行为相对复杂,可分解为农地评估风险、农户融资数量风险、农户融资期限风险和农户融资利差风险四种。同样把农地承包经营权抵押贷款风险控制按照管理主、客体和环境的框架进行分类,依照农地承包经营权抵押贷款环境、农户和机构的层次分为农地承包经营权抵押贷款环境分析控制、农地承包经营权抵押贷款农户风险控制和农地承包经营权抵押贷款机构风险控制三大块。

2.理论假设

在个别研究的基础上对农地承包经营权抵押贷款环境分析控制、农地承包经营权抵押贷款农户风险控制和农地承包经营权抵押贷款机构风险控制总的控制效果进行综合、量化评估是我们研究的目标。借助DEA软件进行分析探寻风险控制的技术效果、规模效果如何。理论假设如下:

假设1:对农地承包经营权抵押贷款环境分析控制、农地承包经营权抵押贷款农户风险控制和农地承包经营权抵押贷款机构风险控制影响最显著的因素分别是:生态环境和文化差异是影响农地承包经营权抵押贷款环境风险控制的最显著因素;农地承包经营权抵押贷款农户风险控制效果主要影响因素是文化程度、经营方式和抵押品土地估价;农地承包经营权抵押贷款机构风险控制主要因素是法律制度、政策效率、资金来源和农户收入。

假设2:农地承包经营权抵押贷款环境分析控制、农地承包经营权抵押贷款农户风险控制和农地承包经营权抵押贷款机构风险控制个别控制效果是相对有效的。整体上农地承包经营权抵押贷款风险控制效果是技术有效,但规模效果不显著。有待改进控制手段进行总体优化控制。

(二) 研究方法选择

研究方法的选择笔者是这样考虑的:李燕凌、曲福田(2008,2010)采用DEA-Tobit模型,实证了农地抵押贷款效率和影响因素,但窃以为在逻辑上应该按照“先分析影响因素,再讨论效率评价问题”更为科学。罗剑朝、杨婷怡(2014)成功地在广义Logistic回归基础上进一步进行了边际贡献和概率的测算。笔者以为这一方面见证了Logit,Tobit非参数回归模型在农村金融领域的应用价值和便利。另一方面恰好解决了DEA模型效率评价中相对有效性问题,即把回归后估计的边际贡献作为概率值进行赋值,以增强评价的科学性。杨希(2013,2014)的DEA政策效果评估技术和Logistic回归分析方法也为笔者研究提供有力支撑。总之,笔者以为把上述学者的研究方法扬长避短的综合运用来切实地解决农地承包经营权抵押贷款分析控制问题更为科学有效。

笔者的模型选择Logitic-DEA组合,这是针对调研实情、数据实况和复合优化而成的新尝试。技术上的思路是:在Logitic回归的基础上找到影响风险控制相关评估的主要因素,便于进一步分析。

三、 模型的理论构建选择

因素分析的理论模型是直接采用经典研究的Logit累积函数式:

其中Pj=p(y=j),j=1,2,3,4;X代表影响农户未来贷款意愿的指标;α为截距项,α和β的参数估计值有Logit模型给出。

DEA效率评估模型选择,本文利用已有研究部分成果选择超效率DEA方法进行农地承包经营权抵押贷款风险控制效果评估。基于多投入、单产出系统测算个决策单元(DMU)的技术效率、规模效率和综合效率。技术采用基于传统C2R模型的超效率DEA模型进行分析:

(1)

四、 农地承包经营权抵押贷款未来意愿影响因素实证分析

(一) 数据来源和变量的选择

1.数据来源

本文数据源自教育部创新团队近4年的入户问卷调查所得数据库。为保证数据信度和样本的代表性,笔者随机抽样选择发展程度各异的乡镇进行调研,以入户访问的形式进行调查,由此保证调研样本精度。经过筛选分析,共获取1025份合格样本数据,来自宁夏、陕西、安徽三个地区的9个乡镇,其中参与农村产权抵押融资的农户有1000户,以此为实证分析对象。其中宁夏同心县自2009年开始农地车比较有钱抵押贷款试点以来,抵押贷款覆盖面广泛,没有一例违约,但单笔贷款数额低(一般1万元),期限1年;陕西高陵和杨凌地区试点时间早在2006年就开始,高陵地区是全国重点试点县,规模和影响很大,建有专业化的产权交易中心,单笔贷款数额较大(一般3万元),很少农户违约,贷款数额不大一般通过交易中心协调处理;安徽安庆地区相对滞后,规模小,但是单笔贷款数额较高(一般5万元),这方面南北差异明显;有个别违约现象,银行催收或司法解决。

2.变量选择与描述统计

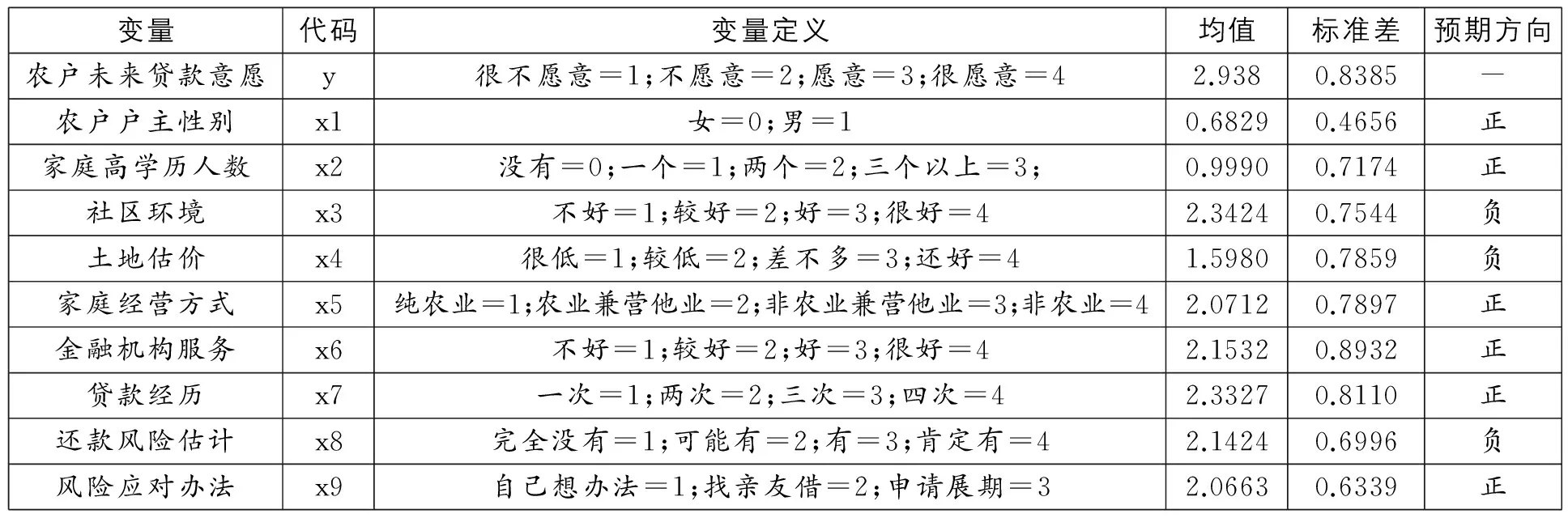

对于宁夏、高陵农地承包经营权抵押贷试验情况的农户满意度等相关的因素分析,基于Logistic模型的实证结果在罗剑朝领衔的教育部创新团队里面马鹏举(2013),杨婷怡(2014),杨希(2015)基本就影响农户参与土地承包经营权抵押贷款意愿的主要因素有农户年龄和文化程度、土地面积、社会关系、经营方式和负债情况、金融机构的服务水平、金融环境等达成共识。但是,笔者入户调研问卷最后面的两项较少细致考虑。一是农户未来贷款意愿,一是对当前试验的意见与建议。其中笔者多次提到的有95.76%农户给出的建议是三条:贷款数量多一点,还款期限长一点,利率低一点。笔者研究发现这三点是各地农户最普遍的诉求,这些正是严重影响农户未来贷款意愿的因素。可惜被重视不够。笔者进一步研究发现广大农户这三点建议也正农地承包经营权抵押贷款发现控制的关节点,笔者拟把它们作为农户风险控制的研究重点。故本文把农户未来贷款意愿作为因变量(y)。按照笔者研究思路分环境风险、农户风险和机构风险三类,选择农户性别(x1)、高中以上家庭成员人数(x2)、社会关系(x3)、土地估价(x4)、家庭经营方式(x5)、金融机构服务评价(x6)、贷款经历(x7)、还款风险估计(x8)、风险应对办法(x9)。其中选择农户性别(x1)、高中以上家庭成员人数(x2)、社会关系(x3)对应环境风险指标;土地估价(x4)、家庭经营方式(x5)、贷款经历(x7)、还款风险估计(x8)、风险应对办法(x9)对应农户风险指标;金融机构服务评价(x6)对应机构风险(主要是金融机构风险)指标。笔者创新团队里面Logistic回归研究已经是成熟的技术了。参考马鹏举(2013),杨婷怡(2014),杨希(2015)等的研究,笔者通过有序Logit模型进行回归分析。

表1 变量选择、定义与描述统计表

注:样本数据出自教育部创新团队问卷调研和个人实地调查。

(二) 实证结果与分析

1.实证结果

运用Stata12.0软件进行有序Logit回归分析。结果显示模型运行支持,结果有效。P值显著性为0.000,参数估计有效。参数情况如表2所示:

α可取-3.612,-2.021,0.830三个值,有α1= -3.612;α2=-2.021 ;α3=0.830;对应于x1,2…9,β的取值依次为-0.418,0.652,-0.548,-0.487,0.202,-0.570,0.755,-0.113,0.178;则有

βX=-0.418X1+0.652X2-0.548X3-0.487X4 +0.202X5-0.570X6+0.755X7-0.113X8+0.178X9

注:样本数据出自教育部创新团队问卷调研和个人实地调查。

2.实证结果分析

如表2所示:模型中β值的经济含意是对应于各个解释变量x,在其他变量变的情况下,β值表示自变量x对因变量y的影响大小和作用方向(正向或负向)。β取正值时,表示解释变量x值越大,农户未来参与抵押贷款意愿越强;x值越小农户未来相对选择贷款意愿越弱;β取负值表明x取值越大,反而农户未来贷款意愿越弱;x取值越小,相对未来农户贷款意愿会高一些。比如x2对应的参数β值是0.652,说明在其他解释变量不变的情况下,解释变量x2对被解释变量y有显著的正向影响作用。即x2每增加一个单位,y会相应的增加0.652倍。x取值越大,y值越大,表明农户未来贷款意愿增强可能性很大。而x3对应的参数β值为-0.548,x取值越大,y值越小,表明这反而会反向影响农户未来选择参与抵押贷款意愿的弱化。

在9个解释变量x中有正向影响作用的有 x2、x5、x7和x9共四个因素;有负向影响作用的是x1、x3、x4、x6和x8共五个因素。也就是说在选择的9个农户抵押贷款指标中有负向影响作用的是农户户主性别(x1)、农户所在社区社会关系等环境因素(x3)、农户对土地估价高低的看法(x4)、农户对金融机构服务的综合认知(x6)和农户对未来贷款风险的感知估计(x8)。而农户家庭高学历人数(x2)、农户家庭经营方式(x5)、农户参与抵押贷款经历(x7)和农户风险应对办法(x9)对农户未来参与抵押贷款意愿有正向影响作用。这与的预期稍有出入。可能部分原因是有些变量的设计上进行了综合处理的缘故。有的可能是地方政策的特别支持,如宁夏等地政府专门开辟了支持妇女创业的贷款绿色通道。这应该是解释模型回归结果中户主性别对未来农户贷款意愿选择的负向影响关系(即结果显示女性户主较男性户主未来可能更愿意接受抵押贷款)的理由之一;还有回归结果也提示样本中女性偏多。

总的来说农户所在社区社会关系等环境因素(x3)、农户对土地估价高低的看法(x4)和农户对金融机构服务的综合认知(x6)有负向印象作用情况。这里的社区环境(包括人文、自然、政策、法律制度等)因素是笔者进行综合用以代表环境风险指标的复合变量,回归结果显示其影响系数为-0.548,表明社区环境越好农户未来贷款意愿反而会较显著减弱。正如其他学者研究结论,社会关系对农户当前融资意愿有正向影响,但对未来来说,如果x3中的各项指标都趋向好转(可以理解为环境风险控制的结果),会对农户未来贷款预期有以下两方面作用:一是宽松的社区环境必然包括融资环境,农户获得资金的途径有多重选择,相应的会减弱对农地承包经营权抵押贷款意愿的预期;一是政策法律环境的宽松,未来农地承包经营权抵押贷款市场发育完备,农业工业化的预期自然会调低农户对未来贷款的预期。特别是农村金融生态环境的改善,金融机构业务竞争加大,农户获得贷款可能会更加机动甚至可能变为主动。比如,农村金融机构股份制改革,很大一部分条件较好的农户参股,未来一股东身份或者通过证券化方式直接融资的农业大户必然产生。这些都是解释x6和x3负向影响作用的部分理由。至于x4所代表的农户对土地估价的看法一直是困扰农地承包经营权抵押贷款试验的头痛问题,评估机制的不健全、独立评估机构的缺失和农地流转市场开发的艰难都导致当前农地估价普遍很低。尽管国家相关政策积极支持第三方机构独立评估农户土地价格,但农村经济环境和工作的复杂性使得中央好的政策难以在基层健康运行也不是罕见的。自然农户对农地价格低估的看法对其未来参与抵押贷款意愿有较显著影响。至于结果显示的x4影响系数为负,表明认为估价合理的人未来贷款意愿较小,认为农地价格低估的农业为主农户则因为融资条件的不充分反而依赖于抵押贷款,一是土地资源是其优势(土地面积多),一是融资途径选择有限。而那些对当前农地估价看好的农户,可能在未来金融环境宽松的时候不需要通过农地承包经营权抵押贷款途径就能较好的获得资金,经营商业和副业的农户则因为少田少地未来对农地承包经营权抵押贷款没有太多要求。总之,x3、x4、x6都集中地反映出当前农地承包经营权抵押贷款试验中农户、环境和金融机构等三者之间的严重问题和复杂关系。对农户所在社区社会关系等环境因素(x3)、农户对土地估价高低的看法(x4)和农户对金融机构服务的综合认知(x6)的重点关注和深入研究是十分必要的。因为这既是农地承包经营权抵押贷款风险控制的重要对象,又是控制的难点之一。而农地价格评估机制体系的改革突破将是影响农户未来参与抵押贷款意愿的突破点。

综上所述,表2显示的正反两类影响因素中,对农户未来参与农地承包经营权抵押贷款意愿影响较显著的因素是家庭高学历人数(x2)、农户所在社区社会关系等环境因素(x3)、农户对土地估价高低的看法(x4)、农户对金融机构服务的综合认知(x6)、农户参与抵押贷款经历(x7)。预期这也是笔者进一步进行农地承包经营权抵押贷款试验风险控制效果评估的重要指标。其中农户对土地估价高低的看法(x4)分析认为是影响农户未来参与农地承包经营权抵押贷款融资意愿的重点和难点,预期x4是缓解影响农户未来参与抵押贷款意愿的突破点。而农户家庭经营方式(x5)和农户风险应对办法(x9)分别是进一步对经济特征多种多样的农户家庭进行分类细化研究的和研究农地承包经营权抵押贷款分析控制的。由此认定农地估价突破点(x4)、农户分类关键点(x5)、风险控制关节点(x9)这三个难点将是进行农地承包经营权抵押贷款风险控制效果评估的重点。

下一步笔者就结合各种农户家庭经济特征对农户家庭进行分类,并以Logistic回归分析得出的较显著因素(x3、x4、x5、x6、x7、x9)为重要参照指标,用DEA模型进行农地承包经营权抵押贷款试验风险控制效果评估。力争为农地承包经营权抵押贷款试验风险控制问题探索较科学的解决路径。

五、 农地承包经营权抵押贷款试验风险控制效果实证分析

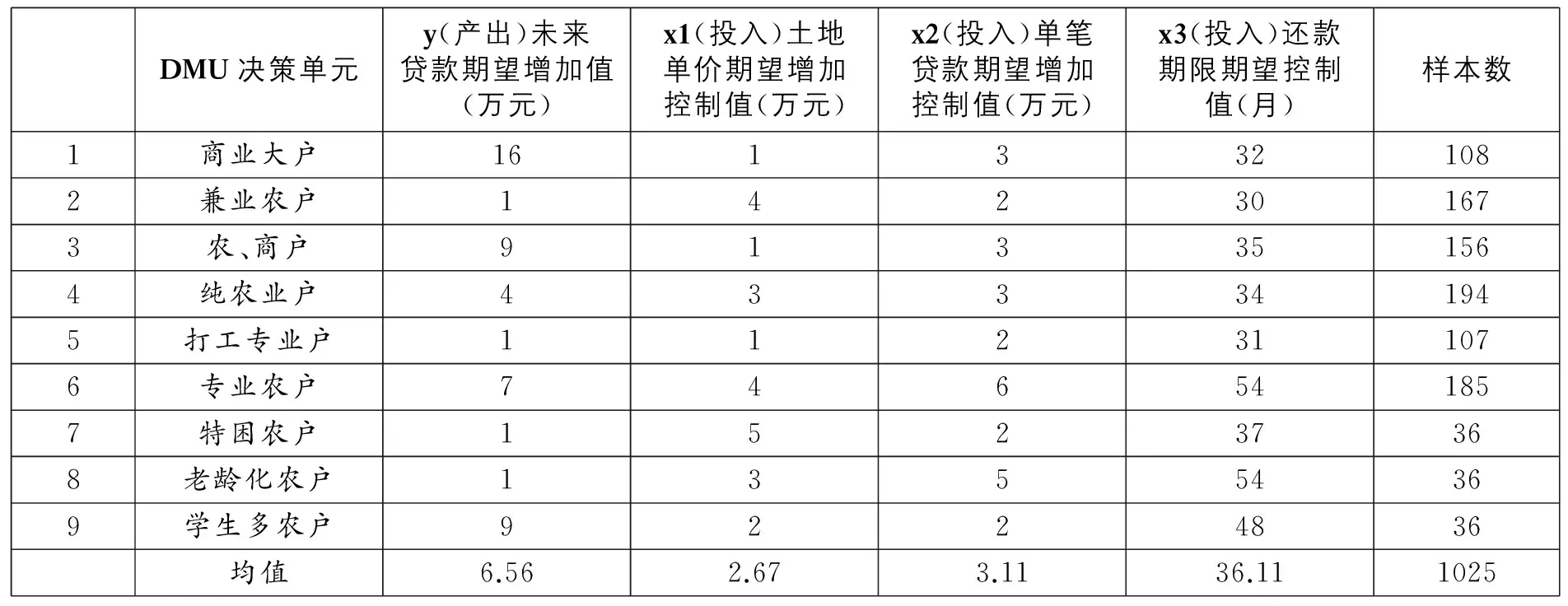

以往经典研究大多习惯于把决策单元(DMU)按照地域进行细分,但这与农地承包经营权抵押贷款试验调查中大小地区有的异质性很是悬殊,比如宁夏同心是回民占95.64%的回民聚集区,与高陵地区差异颇大。细分下来部分决策单元之间的差异可能会更加明显。实证结果的科学性有待进一步考虑。为此,笔者结合调研过程中多次与农户交流的认知和数据统计分析的感知,认为可以想办法规避以上按地区分类的标准。调研发现农户家庭经营情况和经济状况差别很大。有的经商大户富甲一方,对商业周转和产业投资的贷款需求很大;有的农业专业大户(如家庭农场、大棚蔬菜专业户、果农等)也迫切希望增加贷款数量;其他亦农亦商的家庭和打工家庭需求不大;而学生多的农户特别渴望贷款增加解决学生上学难题。本文就以农户家庭生产经营的投入和产出实际情况和结果,立足分析控制研究的实际需要进行分类。即把农户分成如下纯经济特征的九类:商业大户,专业农户,农,商户,打工专业户,农业主业户,兼业农户,特困农户,老龄化农户,学生多农户。

(一) 效率评估变量选择与描述统计

考虑到与前面Logistic回归分析揭示出影响农地承包经营权抵押贷款分析控制整体保持一致性的研究需要,笔者把回归分析的主要因素结合风险分类的情况做必要调整。即把影响农地承包经营权抵押贷款环境风险控制的最显著因素生态环境和文化差异用土地单价期望增加控制值(x1)表征环境风险控制变量性质的投入;把农地承包经营权抵押贷款农户风险控制效果主要影响因素年龄、文化程度、经营能力和抵押品土地价值整合为表征还款期限期望控制值(x2)的投入要素;农地承包经营权抵押贷款机构风险控制主要因素是法律制度、政策效率、资金来源和农户收入,她们整合成单笔贷款期望增加控制值x3)的投入要素。产出(y)以未来贷款期望增加值作指标。

表3 选择变量统计表

注:考虑还款日期单位为月,所有值均取整数;1025为样本总数。样本数据出自教育部创新团队问卷调研和个人实地调查。

(二) 实证结果分析

估计结果显示,农地承包经营权抵押贷款风险控制效果在技术上是很有效率的。证明我们通过Logistic回归精选出影响最显著变量加以贷款风险技术控制后估计的研究思路是科学有效的。技术控制后的投入、产出变量指标总体上是有效的,按照x5指标进行的DEA决策单元分类是成功的。

表4 农地承包经营权抵押贷款风险控制效果输出表

注:样本数据出自教育部创新团队问卷调研和个人实地调查。

六、 结论与讨论

实证分析显示:农户对土地估价高低的看法是影响农户未来参与农地承包经营权抵押贷款融资意愿的重点和难点,预期其是缓解影响农户未来参与抵押贷款意愿的突破点。而农户家庭经营方式和农户风险应对办法分别是进一步对经济特征多种多样的农户家庭进行分类细化研究的和研究农地承包经营权抵押贷款风险控制的。

由此认为农地估价突破点、农户分类关键点、风险控制关节点这三个难点将是进行农地承包经营权抵押贷款风险控制效果评估的重点。并且把影响农地承包经营权抵押贷款环境风险控制的最显著因素生态环境和文化差异用土地单价期望增加控制值代表环境风险控制变量性质的投入;把农地承包经营权抵押贷款农户风险控制效果主要影响因素年龄、文化程度、经营能力和抵押品土地价值整合为代表还款期限期望控制值的投入要素;农地承包经营权抵押贷款机构风险控制主要因素是法律制度、政策效率、资金来源和农户收入,它们整合成单笔贷款期望增加控制值的投入要素。产出以未来贷款期望增加值作指标。DEA估计出的数据表明我们的技术控制是成功有效的。当然,老龄农户、纯农业户和专业农户三类农户家庭也需要我们给予更多的政策关怀以收到精准扶贫的较好风险控制效果。

存在进一步讨论的问题是:理论上,农地承包经营权抵押贷款试验风险控制问题的重视和预期远远不够。技术上,完全可以考虑启动农村土地融资证券化的试验。实践上,农地承包经营权抵押贷款试验过程中相关问题的凸显也表明加大对老龄农户、纯农业户和专业农户这样农村特殊农户的更多政策关怀和加大政府精准扶贫力度是很紧迫的任务。参考国外农地抵押融资的成功经验,当前我国农地承包经营权抵押贷款政府干预的广度和深度明显不足。

[1]黄季焜、靳少泽(2015).未来谁来种地:基于我国农户劳动力就业代际差异视角.农业技术经济,1.

[2]刘璨、李周、张敏新等(2015).我国集体林产权制度演化及绩效研究进展.林业经济,2.

[3]李乾宝(2013).农地入股抵押模式的实践探索及其风险防范探究.福建师范大学学报(哲学社会科学版),6.

[4]马鹏举、罗剑朝(2013).西部地区农户对农村产权抵押贷款融资意愿研究--基于宁夏回族自治区同心县164个农户调查的分析.经济经纬,3.

[5]杨希、罗剑朝(2015).西部地区农村产权抵押融资政策效果评价--基于陕西、宁夏的农户数据.西北农林科技大学学报(社会科学版),1.

[6]杨婷怡、罗剑朝(2014).农户参与农村产权抵押融资意愿及其影响因素实证分析--以陕西高陵县和宁夏同心县919个样本农户为例.中国农村经济,4.

[7]于丽红、李辰未、兰庆高(2014).农村土地经营权抵押贷款信贷风险评价--基于AHP法分析.农村经济,11.

[8]王超、甄霖、杜秉贞等(2014).黄土高原典型区退耕还林还草工程实施效果实证分析.中国生态农业学报,7.

[9]中国社会科学院农村发展研究所“农村集体产权制度改革研究”课题组、张晓山(2015).关于农村集体产权制度改革的几个理论与政策问题.中国农村经济,2.

■作者地址:占治民,西北农林科技大学经济管理学院,江西科技学院区域发展研究院;江西 南昌 330098。

Email:diqujiv@163.com。

罗剑朝,西北农林科技大学经济管理学院、农村金融研究所。

■责任编辑:刘金波

◆

Logistic-DEA-Model-Based Assessment of Risk Control Effect of Rural Land Contract and Management Rights Mortgage Pilot

ZhanZhimin(Northwest A&F University & Jiangxi University of Technology)LuoJianchao(Northwest A&F University)

Based on the personal feeling of household survey and the rational thinking of statistical analysis of research data,with the purpose of comprehensive and quantitative evaluation of total control effect on environmental risk control,farmers’ risk control and organization risk control of land contract management right mortgage, the study finds by constructing a two-step Logistic-DEA model for the empirical analysis that the breakthrough point of farmland evaluation,key point of household sorting and joint point of risk control are three focuses of risk control effect evaluation on land contract management right mortgage.After improving the control technology,the effect of technology is effective,and size becomes invalid.Suggestion on giving more humanistic care to households such as aging farmers,pure agriculture households and professional farmers to receive better risk control effect.

risk control; land contractual management right; mortgage loan; effect

10.14086/j.cnki.wujss.2016.05.006

教育部2011年度“长江学者和创新团队发展计划”创新团队项目(IRT1176);国家自然科学基金面上项目(71573210)

猜你喜欢

中老年保健(2021年12期)2021-11-30

摄影之友(影像视觉)(2019年2期)2019-03-05

中华诗词(2018年11期)2018-03-26

吉林农业(2017年1期)2017-02-16

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

经营者(2016年12期)2016-10-21

商(2016年27期)2016-10-17

Coco薇(2016年8期)2016-10-09