中国当前房地产市场泡沫程度研究

———基于国际间数据的对比分析

2016-09-29 05:32郑荣卿宋华人

当代经济 2016年22期

郑荣卿,宋华人

(中南财经政法大学金融学院,湖北 武汉 430060)

中国当前房地产市场泡沫程度研究

———基于国际间数据的对比分析

郑荣卿,宋华人

(中南财经政法大学金融学院,湖北武汉430060)

作为我国国民经济的支柱产业之一,房地产业近年来得到了快速发展,在房价持续快速上涨的过程中,中国房地产市场是否存在泡沫成为广受关注的问题,同时也是学术界不断争论的一个热点。本文选取2003—2015年的相关数据,测算出我国房地产投资占GDP比重、房价收入比指标,并结合地价指数、银行信贷数据,与日本和香港地区上世纪房地产市场发生严重泡沫时期的对应指标进行对比分析,总结出我国当前房地产市场存在一定程度的泡沫,区域分化明显,一线城市泡沫度较高,建议采用供给侧和需求侧管理相结合的策略,防范房地产泡沫破裂引发系统性风险。

房地产泡沫;实证分析;国际间数据对比

房地产业是指从事房地产投资、开发、经营、消费、管理和服务等经济活动的经济实体所组成的产业部门,是第三产业的一个重要组成部分,具有产业链长、规模大、关联产业广的特点,是国民经济的先导性、基础性和支柱性产业。[1]我国政府在2003年明确将房地产业作为新的经济增长点,房地产业开始迅速发展,然而房地产业在带动国民经济快速增长的同时,也产生了房地产价格脱离基础价值持续快速上涨、房地产库存高企等严峻问题,当前我国经济处于产业转型升级的调整期,而房地产业与宏观经济发展又有着十分密切的联系,研究当前房地产市场发展状况及潜在问题显得尤为必要。近些年来,关于中国房地产市场是否存在泡沫以及泡沫程度的争论屡见不鲜,本文从这一背景出发,结合相关理论对我国房地产市场现状进行实证研究。

一、文献回顾

房地产兼具消费品与投资品的双重属性,同时又具有天然的保值增值特性,因此房地产在许多国家都是投资者的重要投资标的之一,伴随着投资与投机性需求的不断扩张,房地产价格不可避免地会大幅偏离其基础价值,产生资产泡沫。

曾五一、李想(2011)通过选取我国35个大中城市的房屋销售价格指数和租赁价格指数的面板数据,进行单位根和协整检验分析得出我国房地产市场存在泡沫,并提出房地产去泡沫化相应的政策建议。[2]郭谦(2013)选取房地产价格增长率、人均GDP增长率、房价收入比、房地产开发投资、全社会固定资产投资等六个指标,测算结果表明北京市房地产市场整体上存在泡沫。[3]孙红湘、张悦(2013)选取房价收入比、房地产投资增长率与GDP增长率的比值两个指标,利用Ramsey模型测度我国的房地产泡沫,认为我国房地产市场处于泡沫之中[4]。周京奎(2005)的研究认为金融支持过度是房地产泡沫的成因,并通过实证分析得出我国多数城市存在金融支持过度现象。[5]曹振良和傅十和(2000)提出房地产泡沫的主要成因有预期、非理性和投机等,并指出应该对房地产泡沫予以预警并防范泡沫引发的风险。[6]Bertrand(1995)的研究认为,金融自由化和放松金融管制加速了房地产周期波动与房地产泡沫的形成和破灭。[7]

二、房地产泡沫理论综述及本文研究方法

房地产泡沫是一种较为常见的经济泡沫,它是指房地产价格持续上涨并明显偏离其真实理论价值的过程或状态,房地产泡沫的具体表现主要集中在五个方面。一是房价持续膨胀,明显超出刚需群体的支付能力,投机投资性交易活跃;二是房地产业投资规模不断扩张,占全社会固定资产总投资比重过大;三是房地产业的发展速度明显快于国民经济的步调,逆宏观经济形势而膨胀;四是房屋空置率较高,存量过多,房地产市场供求严重失衡:五是土地价格持续飙升,地方政府过度依赖土地出让收入。[8]

房地产泡沫的成因主要有五个。[9]一是过度投资。我国当前仍然面临投资渠道较窄的困境,股票市场经历了2015年的流动性丧失的股灾,股票市场波动、风险较大,房地产业以其较好的保值增值特点吸引了大量资金,过多的投资使房地产业急剧膨胀,以至于部分城市存量过多,滋生泡沫。二是金融支持过度。商业银行、信托公司等金融机构给予房地产业过多的资金支持,使房地产企业利用高财务杠杆率大肆扩张,盲目圈地,同时也给投机者炒房提供了资金,助涨泡沫。三是不完全信息引起的非理性预期。房地产市场是一个典型的不完全市场,存在不完全信息的失灵现象,当购房者预期未来房地产价格会上升时,很容易产生供不应求的局面,易形成恐慌性购房的羊群效应,使得房地产价格偏离其基本价值而进一步单边上涨,产生房地产泡沫。四是经济发展模式粗放,产业结构不合理。房地产业作为一个投资吸纳力强、关联产业多、能创造大量就业岗位的行业被作为投资驱动型经济增长点,吸引了大量资金涌入。五是地方政府过于依赖土地财政。过去中国官员的政绩考核主要是与GDP挂钩的,许多地方政府官员大搞政绩工程,以地生财,没有控制好土地的供给结构与供给量,造成了一些城市的房地产开发规模脱离实际,配套产业与服务水平落后,难以形成人口集聚效应,人口的城镇化远远滞后于空间城镇化,从而引起房地产泡沫。

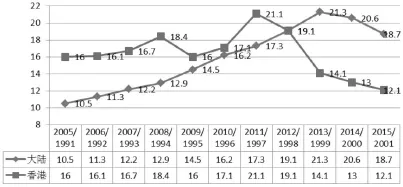

图1 大陆2005—2015年和香港1991—2001年房地产投资占GDP比重

测度房地产泡沫存在与否以及泡沫程度的常见方法有指标法、统计分析法、基础(理论)价值法、和理论分析法。[10]根据研究侧重点以及数据的可得性,本文采用指标法与对比分析法,选取房地产投资占GDP比重、房价收入比、地价指数三个指标,分别搜集了我国2003—2014年的年度有关数据,另外整理了日本1985—1991年(房地产泡沫时期)的住宅价格指数和香港1991—2001年(次贷危机前后)的有关数据,来分析我国当前房地产市场的泡沫程度。

三、房地产泡沫实证分析

1、房地产投资占GDP比重

前文已经分析过,过度投资是导致房地产市场泡沫的一个主要因素,房地产投资占GDP的比重可以作为衡量泡沫的一种有效指标。香港在1997年前后经历了较为严重的房地产泡沫,期间房地产投资占GDP比重一直高于14%,1997年甚至达到21.1%。图1是1991—2001年期间香港房地产投资占GDP比重以及2005—2015年我国大陆房地产投资占GDP比重的状况。

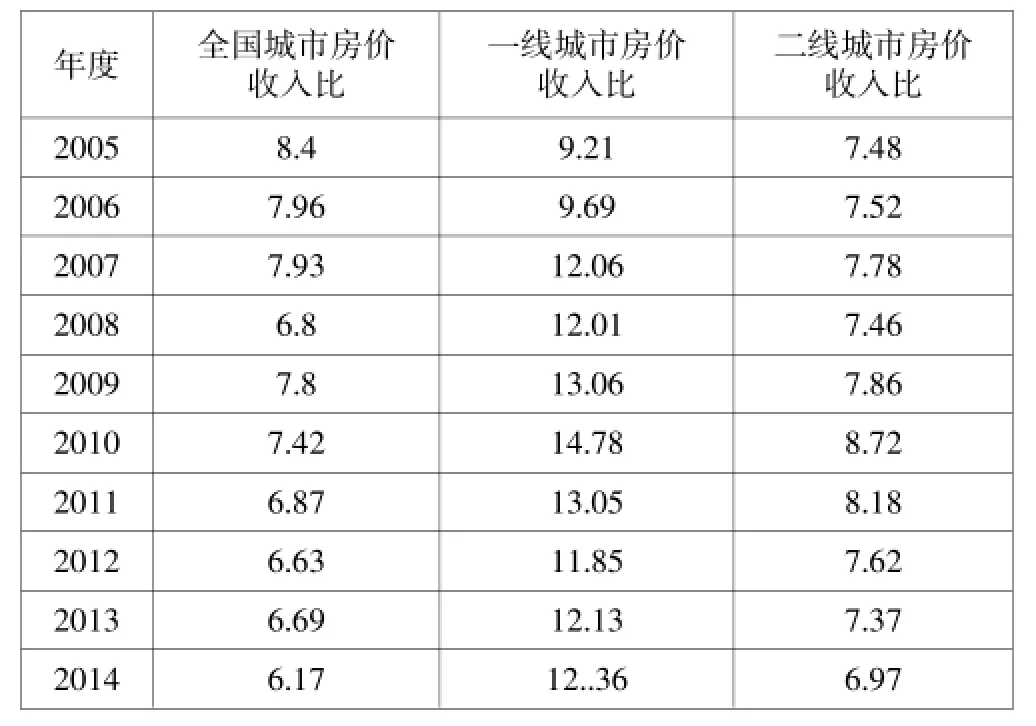

表1 全国及分城市房价收入比

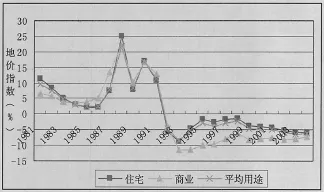

图2 日本地价指数环比走势图[12]

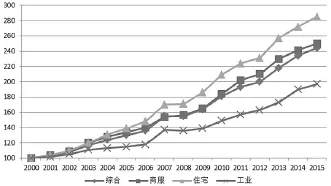

图3 2000—2015年全国重点监测城市地价指数

图4 东京土地价格定基指数[12]

我国的房地产投资占GDP比重从2009年至今一直大于14%,2013年更是高达21.3%,反映出中国经济对于房地产业的依赖度较高,另外也恰恰说明房地产市场存在投资过度的问题。随着宏观经济增速放缓,近两年房地产投资增速同比下滑到个位数,房地产市场投资过度行为得到一定的抑制。但是投资比重依然较高,对其他产业的发展产生了巨大的挤出效应,从投资角度看,中国房地产市场存在较为严重的泡沫。

2、房价收入比

房价收入比等于一套中等商品房的总价格与一个中等收入水平家庭的年收入的比值,它反映了居民对于住房的支付能力。根据发达国家的发展经验,房价收入比的合理区间为3—6倍,房价收入比越大,越有可能出现房地产泡沫。本文将房价收入比作如下定义:

房价收入比=单位面积住宅商品房平均售价×人均居住面积/城镇家庭居民人均收入

由于我国居民的人均居住面积在不断增加,为了计算方便,将2005—2014年间我国城镇居民人均居住面积定为30m2,据此计算得出房价收入比(见表1)。

分全国主要城市、一线及二线来计算房价收入比,在房地产市场区域和城市分化明显的形势下,全国范围的平均房价收入比不能很好地反映房地产市场的真实现状,应着重参考主要城市的房价收入比。根据所选取的数据,2005—2014年全国城市房价收入比略大于6,一线城市的房价收入比均大于9,以南京、武汉、厦门、大连等28个省会城市和计划单列市组成的二线城市的房价收入比约为7—8,同样超出了3—6倍的合理区间,说明居民购房支付压力较大,特别是一线城市房价存在泡沫性虚高。

3、地价指数对比分析

房地产价格的快速上涨往往伴随着土地价格的飙升,地价指数是反映土地价格随时间变化趋势的一个相对指标。日本上世纪房地产泡沫时期地价持续上升,曾一度翻倍式增长,图2和图3是日本上世纪90年代前后地价指数与我国2000—2015年地价指数变动情况。

日本1986地价开始快速上扬,并在1989年左右达到峰值,对比我国的地价指数可以发现,2009年至今,我国地价上涨的速度几乎逼近日本房地产泡沫时期地价的上涨速度,值得警惕。图4显示出我国主要城市地价指数分用途变动情况与东京地价指数分用途变动态势,从中可以看出,我国主要城市近几年地价上涨速度接近东京房地产泡沫时期的地价上涨速度。我国近些年地价上涨幅度也较大,从地价指数这一指标来看我国当前的房地产市场已经存在泡沫。

4、银行信贷支持

房地产业与金融业有着天然的紧密联系,国际上发生房地产泡沫的国家多是处于信贷宽松的环境之下,金融支持过度是房地产市场产生泡沫的推手。

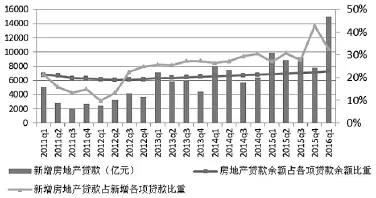

图5 房地产业增加值累计增长与GDP累计增长走势

从图5中国人民银行的数据来看,2011年至今,我国房地产贷款余额占金融机构各项贷款余额的比重一直在20%左右,新增房地产贷款占金融机构各季度新增各项贷款的比重较高,2015年4季度更是高达43%,一、二线城市过去两个季度房价的大幅上涨与金融银行信贷宽松不无关系,应当警惕,金融过度支持很可能正在助涨中国部分城市的房地产泡沫。

四、结语

房地产业的健康发展是国民经济稳定与发展的重要基础,在当前宏观经济面临诸多困难的形势下,应当重视房地产市场存在的泡沫问题。本文选取了4个反映房地产市场泡沫度的主要指标,进行国际间对比分析,认为中国房地产市场存在一定程度的泡沫,而且区域分化明显,特别是一线城市泡沫度较高,必须防控房地产市场泡沫进一步扩大而带来系统性风险。在当前区域分化明显、库存高企与价格高涨并存的形势下,建议对于房地产市场同时采取需求侧管理和供给侧管理,以促进房地产业健康可持续发展,保持经济社会的稳定与繁荣。

1、需求侧管理策略

当前一段时期,房地产业依然是稳定经济增长的重要支柱,必须稳住房地产市场以防止经济硬着陆。首先,从短期看,营造适度宽松的政策环境,比如降低交易税费、降低首付比例以及贷款利率等措施,激发有效需求的释放,但是要有区域化差别,防止助涨个别城市的房地产泡沫;其次,从长期来看,通过户籍制度改革、棚户区改造以及区域资源的重配,引导形成新的住房需求,支撑房地产市场发展。

2、供给侧管理策略

从供给侧来看,首先,限制高库存城市的建设用地出让规模,防止积累新的库存,对于一线城市则适当增加供给,矫正市场预期;其次,对于目前的库存房源进行优化配置,比如鼓励开发商将其改造成公租房、产业园区等,鼓励开发商发展住房租赁市场,发展养老健康地产、文化旅游地产等,推动库存的消化;再次,注重产城融合,改善城市配套设施及公共服务,完善滞销楼盘周边的交通、商业、教育、医疗等公共资源的配套;最后,我国房地产市场的行业集中度过低,不利于形成规模经济,应当引导房地产企业兼并重组,整合僵尸企业及僵尸产品,提高房地产市场的资源配置效率。

[1]张红:房地产经济学[M].北京:清华大学出版社,2013.

[2]曾五一、李想:中国房地产市场价格泡沫的检验与成因机理研究[J].数量经济,2011(1).

[3]郭谦:北京市房地产市场泡沫实证研究[J].特区经济,2013(6).

[4]孙红湘、张悦:中国房地产泡沫测度与成因分析[J].西安科技大学学报,2013(7).

[5]周京奎:房地产泡沫生成与演化——基于金融支持过度假说的一种解释[J].财贸经济,2006(5).

[6]曹振良、傅十和:房地产泡沫及其防范[J].中国房地产,2000(2).

[7]Bertrand Renaud.The 1985—1994 Global Realestae Cycle:An Overview[J].Journal of Real Estate Literature,1997,5(1).

[8]Wu Yan xia.The Real Estate Bubble’s Forming and Precaution[J].Canadian Social Science,2007,3(2).

[9]李梦玄、曹阳:我国房地产市场泡沫的测度及成因分析——基于行为金融理论的视角[J].宏观经济研究,2013(9).

[10]卢建新:房地产泡沫的测度与成因分析[R].2008年中国金融与投资发展报告,2009.

[11]黄金梅:我国房地产泡沫实证分析[D].厦门大学,2007.

[12]宋忠敏:上海房地产泡沫的实证研究[D].复旦大学,2004.

(责任编辑:刘冰冰)

猜你喜欢

作文周刊·小学一年级版(2022年20期)2022-05-07

建材发展导向(2021年15期)2021-11-05

房地产导刊(2021年8期)2021-10-13

趣味(数学)(2021年4期)2021-08-05

活力(2021年6期)2021-08-05

房地产导刊(2020年11期)2020-12-28

小天使·一年级语数英综合(2019年9期)2019-11-10

商业文化(2016年3期)2016-04-19