金融危机前后国际干散货运输市场波动特征演变

2016-10-12 01:51,,

中国航海 2016年4期

, ,

(1. 上海海事大学 交通运输学院, 上海 201306; 2. 上海国际航运研究中心, 上海 200082)

金融危机前后国际干散货运输市场波动特征演变

邵斐1,真虹1,韩军2

(1.上海海事大学交通运输学院,上海201306; 2.上海国际航运研究中心,上海200082)

基于结构突变模型发现金融危机是导致全球经济与航运市场发生突变的结构断点;建立GARCH族模型对国际航运市场在金融危机前后的波动性进行分析。分析结果表明,国际航运市场在金融危机后表现出复苏周期拉长、预期风险上升、收益下降和利好因素强于利空因素等特征。相关分析有助于深入理解国际航运市场的结构变化,为各方进行收益预估、投资决策及风险控制提供依据。

交通运输经济学; 波罗的海干散货运价指数(BDI); 外生性结构突变; GARCH模型

Abstract: Based on the structural mutation theory, a discontinuous change in the time series of the BDI is demonstrated, and the volatility characteristics transformation is analyzed by GARCH models. The results indicate that due to the structure mutation, the data generating process of the BDI reflect longer recovery cycle, abnormal leverage effect and unusual risk premium under the post-financial crisis. Therefore, it will be helpful for shipping companies to realize the change on the volatility characteristics of the BDI when making decisions.

Keywords: traffic transport economics; BDI; exogenous structure mutation; GARCH Model

在2008年金融危机之后,干散货航运市场整体步入低迷期,航运企业对干散货市场的投资决策变得更为谨慎。波罗的海干散货运价指数(Baltic Exchange Dry Index,BDI)一直被认为是国际干散货航运市场的“晴雨表”,能实时反映干散货市场的运价变化及公司的收益情况,因此研究BDI的历史波动变化及特征能更好地进行收益预测分析,帮助企业进行风险规避及投资决策。BERG-ANDREASSEN[1]通过ADF(Augmented Dickey-Fuller)检验法将常用的传统市场解释方法运用到干散货期租市场分析中;VEENSTRA等[2]通过建立VAR模型佐证干散货市场的有效性;BATRINCA等[3]通过对BDI建立ARIMA模型找出其时间序列的自回归性;CHEN等[4]和宫进[5]通过对干散货运价建立EGARCH模型分析BDI波动的“杠杆效应”;李耀鼎等[6]和陆克从等[7]通过使用GARCH模型族对BDI的波动特点及波动原因进行分析。

上述研究既没有对金融危机作为外生性突发因素给运价指数内在波动带来的突变进行论证,也没有对风险与收益之间的变动关系和波动因素的杠杆性进行结构化的比较分析。因此,这里主要基于结构突变理论和GARCH模型及其改进模型对国际航运市场在金融危机前后的波动特征进行研究,在收益预估、投资决策及风险控制方面为航运企业提供参考。

1 研究方法

1.1 结构突变

PERRON[8]通过对数据生成过程(DGP)提出3种已知突变点时突变的假设检验模型(脉冲式突变、漂移项突变、脉冲式和漂移项同时突变),并以1929年美国股市大崩盘作为油价变动过程的结构突变点进行验证,发现原始的ADF单位根检验方法因没有考虑结构突变而在检验单位根时会将一个存在结构突变点的退势平稳过程检验为单位根过程。

1.2 GARCH模型族

1.2.1GARCH模型

ENGLE[9]针对预测英国通货膨胀率的时间序列的变量时残差的条件方差随时间产生较大波动的现象,提出自回归条件异方差模型(ARCH模型)。BOLLERSLEV[10]针对条件方差存在滞后预测方差提出广义自回归条件异方差模型(GARCH模型),包括条件均值和条件方差2个设定,基于GARCH模型建立的拟合方程可有效观察出历史波动带来的影响。

1) 均值方程为

yt=xtγ+ut

(1)

2) 条件方差方程为

(2)

在GARCH模型中,α的值和β的值偏大都会对条件方差的波动产生较大影响。当α偏大时,表示冲击对条件方差产生的影响较大;当β偏大时,表示条件方差的自回归持久性较大;当α+β偏大时,表示冲击对条件方差造成的波动持久性较大。

1.2.2GARCH-M模型

ENGLE等[11]针对预期风险对收益的影响提出ARCH均值回归模型(ARCH-M模型),将其运用到GARCH模型中即为GARCH-M模型。均值方程为

yt=xtγ+ρσt+ut

(3)

式(3)中:当ρ>0时,说明预期风险与收益呈正相关关系;当ρ<0时,说明预期风险与收益呈负相关关系。该模型可用于估计预期风险与收益之间的变动关系。

1.2.3EGARCH模型

NELSON通过对条件方差作进一步改进提出EGARCH模型,并对模型的“杠杆效应”进行分析。条件方差方程为

(4)

式(4)中:当γ<0时,市场利空因素对收益波动的影响比利好因素更大;当γ>0时,市场利好因素对收益波动的影响更大;当γ=0时,不同因素的影响关系并无“杠杆效应”。

2 实证研究分析

2.1 数据选取

STOPFORD[12]将国际干散货市场1741—2008年的历史划分为23个增长周期。干散货运价在2001年美国IT行业泡沫破灭之后步入低位小幅振荡时期,但从2003年起,随着我国在全球贸易中地位的不断提升开始第22个增长周期。因此,选取BDI自2003年以来的日度数据作为研究样本进行结构突变和GARCH模型族的研究。

2.2 结构突变验证

随着2008年金融危机爆发,全球经济步入整体低迷期。2009年全球发达经济体的国内生产总值实际增速为-3.59%,全球贸易额的降速达到10.63%。贸易的大幅下降使得全球航运陷入持续低迷的态势,2009年干散货单位运力货物年运输量骤降13.4%,此后持续下滑,可见金融危机给世界贸易及国际航运市场带来了巨大影响。因此,这里将金融危机时期作为BDI的一个已知外生性结构突变点进行验证。

2.2.1BDI时间序列的单位根检验

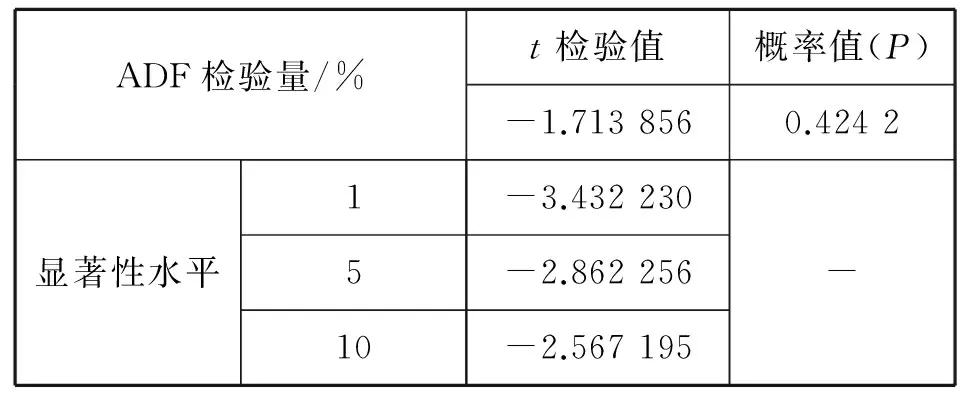

PERRON[8]在其提出的结构突变检验中指出,会在ADF统计检验中将带有结构突变点的平稳序列判定为非平稳过程。因此,首先对BDI序列进行ADF单位根检验,原假设是式(5)中γ=0,序列存在单位根,BDI的单位根检验结果见表1。

(5)

表1 BDI的单位根检验结果

根据SIC原则,系统自动选择2阶滞后期:由表1可知,BDI在10%的显著性水平下接受原假设,即BDI序列为存在单位根的非平稳序列。

2.2.2结构突变假设

根据假设将2008年9月14日作为金融危机的开端(即外生性结构突变点的时间tb),并提出以下3种不同结构突变类型假设。

(1) 假设一(H1):BDI(yt)为存在水平均值突变点的随机游走过程。

yt=μ+aDP+yt-1+ut;

(6)

(2) 假设二(H2):BDI(yt)为存在斜率突变点的随机游走过程。

yt=μ+aDL+yt-1+ut;

(7)

(3) 假设三(H3):BDI(yt)为同时存在斜率和水平均值突变点的随机游走过程。

yt=μ+aDL+bDP+yt-1+ut;ut~i.i.d.(0,σ2)

(8)

2.2.3结构突变验证

2.2.3.1 均值结构突变的验证

通过对BDI及其滞后一阶序列与虚拟变量DP进行OLS拟合得式(9),虽然DP系数没能通过显著性检验,但由于拟合方程的DW值≪1.5,故方程的残差具有明显的序列正相关性,且通过残差的自相关图观察出残差存在二阶序列自相关,此时OLS回归检验结果失真。

(9)

t检验值:1877.988, -0.747 3, 0.412 2。

概率值:0.000 0, 0.454 9, 0.680 2。

R2=0.999,F=1 763 758,DW=0.417 019。

因此,为消除残差序列相关对模型的影响,需对OLS进行残差的AR(p)过程修正并得出式(10)和式(11),但DP的系数仍通不过检验,说明BDI序列不存在水平均值突变。

(10)

t检验值: 871.992 4, -0.294 258, 1.284 360。

概率值:0.000 0, 0.768 6, 0.199 1。

(11)

t检验值: 61.448 74, -18.461 19。

R2=0.999,F=2 617 962,DW=1.985 880。

2.2.3.2 斜率结构突变的验证

通过对BDI及其滞后一阶序列与虚拟变量DL进行OLS拟合得到式(12),虽然DL系数已通过显著性检验,但由于拟合方程的DW值≪1.5,故方程的残差具有明显的序列正相关性,且通过残差的自相关图观察出残差存在两阶序列自相关,此时OLS回归检验结果失真。

(12)

t检验值:1 418.087, -2.936 783, 2.703 463。

概率值:0.000 0, 0.003 3, 0.006 9。

R2=0.999,F=1 768 263,DW=0.417 396。

因此,为消除残差序列相关对模型的影响,需对OLS进行残差的AR(p)过程修正并得出式(13)和式(14),DL及方程项的各系数仍然通过检验,说明BDI序列为存在斜率发生结构突变(即漂移项结构突变)的单位根过程。

(13)

t检验值: 654.897 9, -2.558 505, 2.832 797。

概率值: 0.000 0, 0.010 6, 0.004 6。

(14)

t检验值: 61.424 78, -18.457 55。

R2=0.999 6,F=2 623 395,DW=1.985 963。

由于BDI序列已验证不存在均值结构突变,因此不会存在均值结构突变和斜率结构突变同时存在的现象。由以上证明可知,BDI时间序列是以金融危机时期为结构突变的单位根过程。

2.3 BDI收益波动的GARCH模型族实证

2.3.1数据特征分析

由于BDI序列在金融危机时期存在结构突变点,在金融危机之后其时间序列的数据生成过程(DGP)发生了改变,因此选取金融危机前后的BDI序列分别进行研究。借鉴ENGLE等[11]对金融事件序列的处理方法,考虑连续复合增长率及原数据异方差的问题,采用对数差分对BDI进行处理。

RBDIt=ln(BDIt)-ln(BDIt-1)

(15)

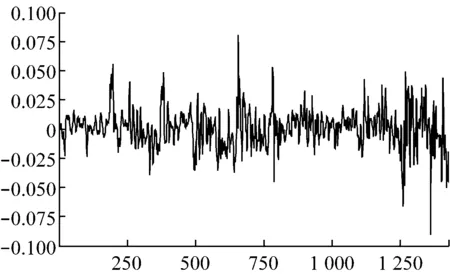

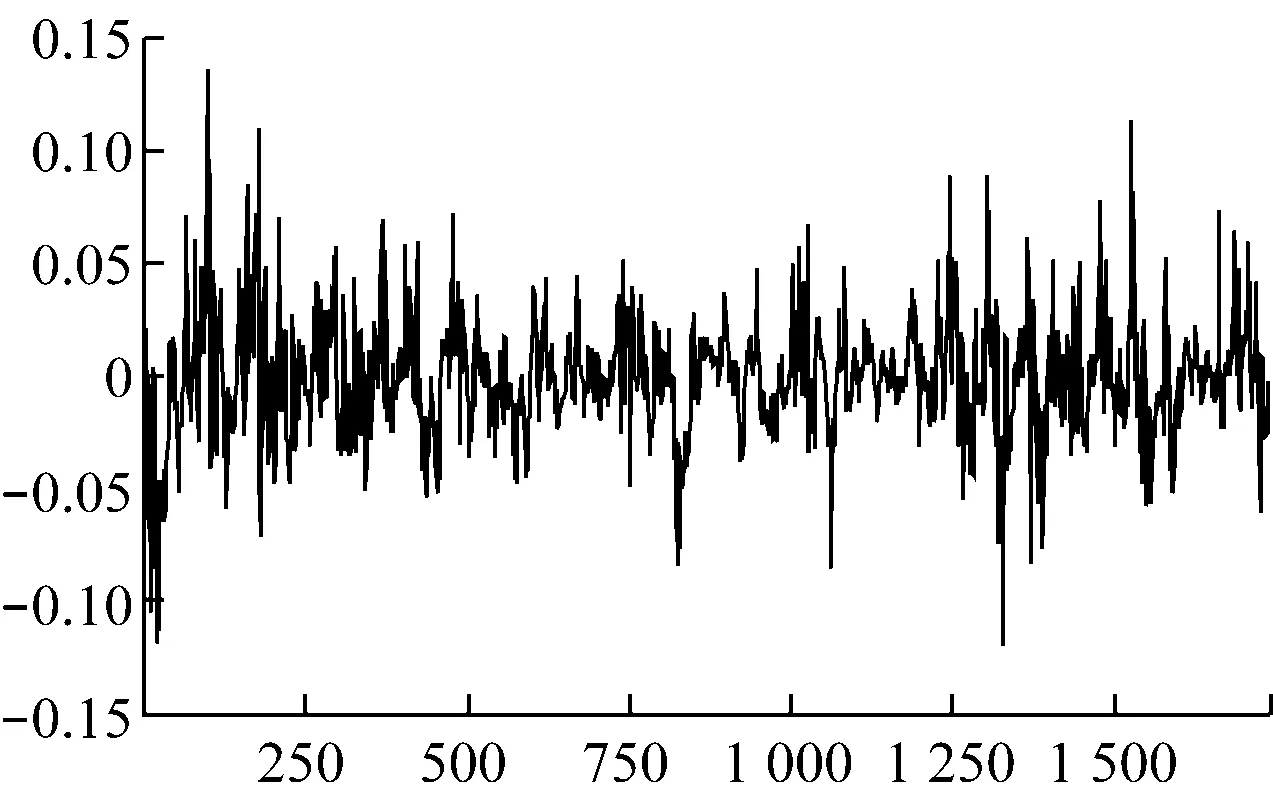

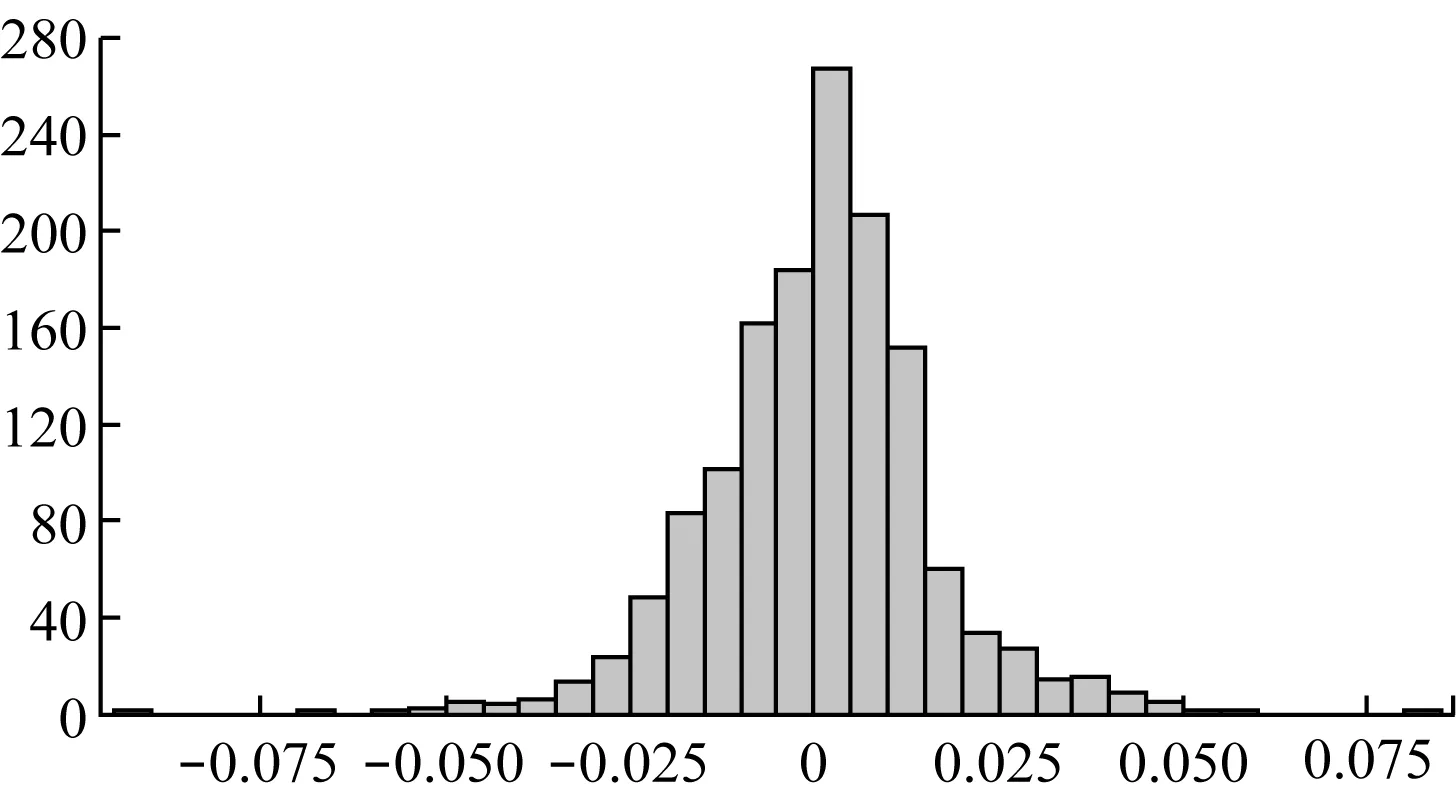

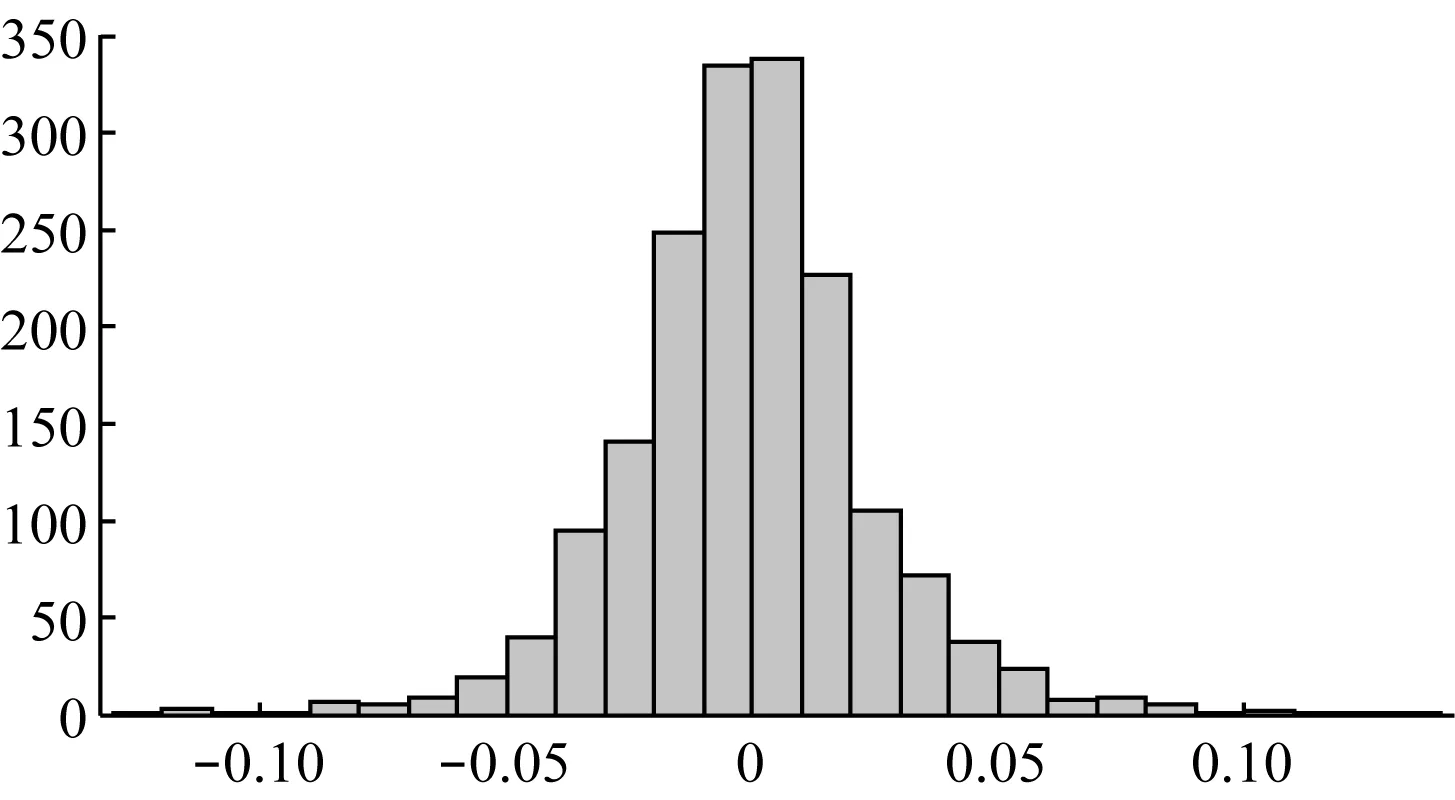

对金融危机前后2个时间段的RBDI的波动特点和分布进行分析,根据时间序列图(见图1和图2)得出RBDI表现出以下特点:

(1) 异方差性,运价收益随着时间的波动变化很大;

(2) 波动集群性,即方差是容易受到历史扰动影响。

此外,由RBDI的波动图(见图3和图4)可看出,金融危机后运价指数收益表现出更加明显的异方差性和波动集群性。

根据金融危机前后2个时间段的RBDI的分布直方图可发现其均拒绝正态分布的假设,且均具有“尖峰厚尾”的特点,均值部分和尾部的概率比正态分布大,均高于正态分布的峰度3。此外,RBDI采用ADF检验后在1%的显著性水平下接受序列无单位根的检验,即RBDI均为平稳序列。

图1 金融危机前的RBDI序列图

图2 金融危机后的RBDI序列图

图3 金融危机前的RBDI的统计图

图4 金融危机后的RBDI的统计图

对RBDI进行Q统计量的自相关性检验后发现RBDI均表现出二阶自相关性,因此对其进行AR(2)回归分析后得出式(16)和式(17),对其方差进行ARCH检验发现均具有明显的ARCH效应。

(1) 金融危机前

(16)

t检验值: 41.308 02, -10.449 88。

概率值:0.000 0, 0.000 0。

(2) 金融危机后

(17)

t检验值:37.982 12, -6.760 315。

概率值:0.000 0, 0.000 0。

2.3.2GARCH模型族建立

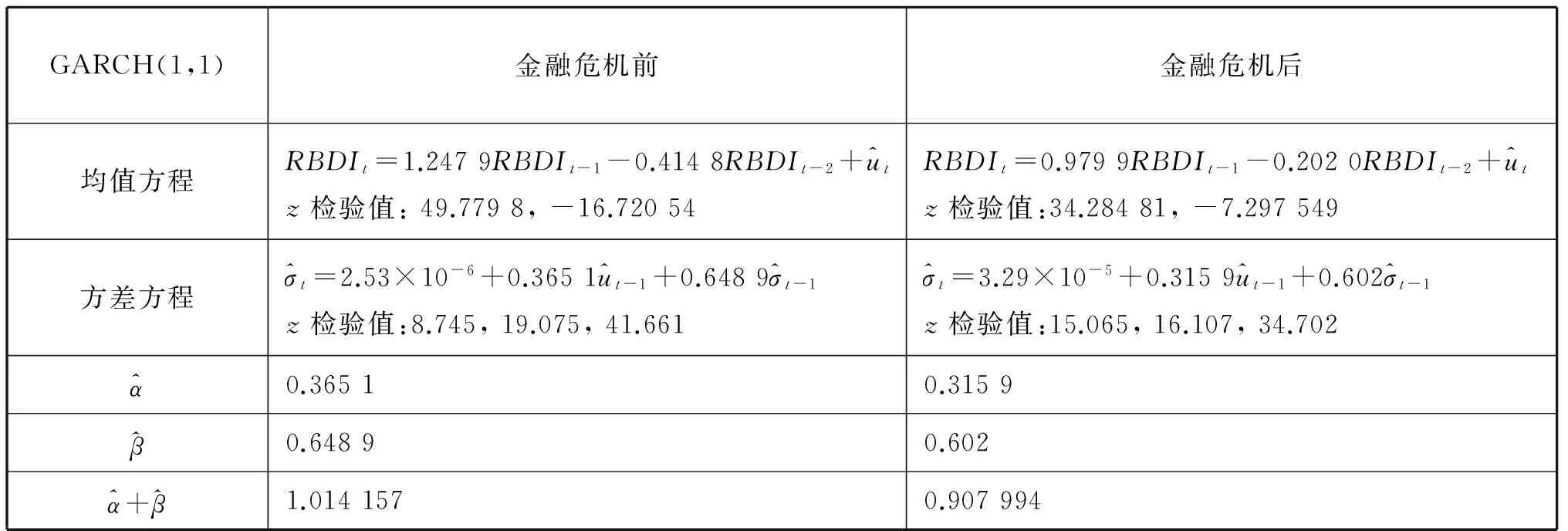

2.3.2.1 GARCH(1,1)的建立

在计量经济领域中,常用GARCH(1,1)对时间序列过程进行解释,因此首先以GARCH(1,1)为基础建立GARCH模型族,得出的结果见表2,其中各系数均通过检验。

表2 RBDI的GARCH模型

2.3.2.2 GARCH-M的建立

根据在GARCH(1,1)的基础上建立的GARCH-M模型(见表3)可观测RBDI预期风险与收益之间的浮动关系,用以帮助航运企业进行有效的风险管理和更好的投资决策。

表3 RBDI的GARCH-M模型

以上GARCH-M模型中各系数均通过显著性检验,观察发现金融危机之后ρ<0,出现了与一般收益不同(ρ>0)的现象,因此可认为金融危机之后干散货航运市场出现了预期风险上升而收益反而下降的现象,不存在风险溢价的情况。虽然所有船型均在金融危机之后因市场低迷而出现运价普遍走低的现象,但不同船型的收益受到的影响程度不同。从海岬型船金融危机前后期租租金(以1 a期租为例,下同)来看,金融危机前海岬型船租金主要集中在2万美元/d,而在金融危机之后主要集中在12 500美元/d;从大灵便型船金融危机后的租金分布水平来看,租金收入同样集中在12 500美元/d。由此可看出,在干散货航运市场上海岬型船的平均期望收益在金融危机之后已逐渐与大灵便型船趋同,风险与收益开始出现反向增长的现象。

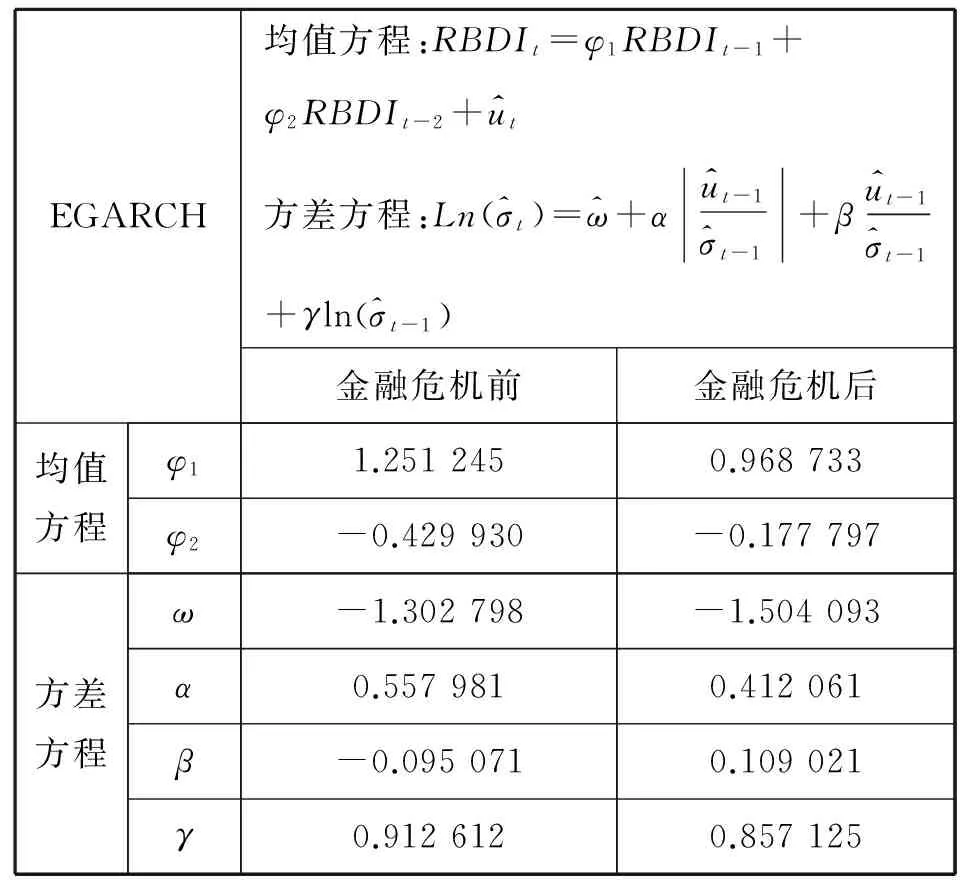

2.3.2.3 EGARCH的建立

为更好地对干散货市场的利好、利空因素带来的影响进行研究,在GARCH(1,1)的基础上建立EGARCH模型(见表4),以便发现2种因素带来的“杠杆效应”。

以上EGARCH模型中各系数均通过显著性检验,而在金融危机之后条件方差方程中的β>0,与一般收益序列不同,表明金融危机之后干散货市场的利好因素带来的影响比利空因素大。虽然金融危机之后航运市场整体低迷,但也受到以我国市场为主的各方面利好因素的刺激,干散货航运市场运价相应产生一系列“小高峰”。2009—2010年期间我国提出的4万亿投资计划项目建设大力带动我国基建项目的投资,推动了我国铁矿石进口量的大幅增长,BDI一度突破4 000点。2010年末开始,我国房地产业高速发展,房屋施工面积及新开工面积同比大幅上涨,国内钢材价格得到有效支撑,港口进口矿库存开始大量增加,干散货船运价也出现小幅上涨。2013年因市场被普遍看好会在后期回暖,船舶所有人纷纷开始“抄底”订造新船;大型货主也看到投资机会,为降低成本开始创建自有船队,市场迎来又一“小高峰”。2015年以来,干散货航运市场因我国经济转型升级的“新常态”化发展,市场整体需求低迷。此外,受原油和钢材价格下跌及钢厂的低库存策略等因素影响,BDI持续走低,但由于运价整体持续低谷波动,下探空间和力度均不大。此外,运价波动对利好因素的敏感性较强,2016年3月底开始BDI受钢材价格上涨、钢厂复产和货币政策宽松等短期利好因素影响,波动幅度明显较大,出现近一个月的持续上涨现象。

表4 RBDI的EGARCH模型

3 结束语

通过对BDI波动进行分析,验证了国际航运市场在金融危机时期确实出现了外生性因素带来的漂移项结构突变,并发现了其对我国因素和金融危机的不同记忆性特征。虽然金融危机带来的冲击较为持久,且市场中的高风险可能更多地意味着低收益的出现,但就目前运价持续在低谷波动的情况而言,利好因素带来的波动力度相较利空因素更为显著。因此,航运企业应积极关注以我国“一带一路”为例的利好政策的实施;在目前风险与收益不成正比的情况下不能盲目追求高风险高收益,可集中关注以Ultramax和Kamsarmax等船型为主的低能耗新兴船型的投资。

[1] BERG-ANDREASSEN J A. The Relationship Between Period and Spot Rates in International Maritime Markets[J]. Maritime Policy & Management, 1997, 24(4):335-350.

[2] VEENSTRA A W, FRANSES P H. A Co-Integration Approach to Forecasting Freight Rates in the Dry Bulk Shipping Sector[J]. Transportation Research Part A Policy & Practice, 1997, 31(6):447-458.

[3] BATRINCA G I, COJANU G, SURUGIU I. Application of Autoregressive Models for Forecasting the Baltic Exchange Dry Index[J]. Constanta Maritime University Annals, 2013, 20(20): 205-208.

[4] CHEN Yungshun, WANG Shiutung. The Empirical Evidence of the Leverage Effect on Volatility in International Bulk Shipping Market[J]. Maritime Policy & Management, 2004, 31(2):109-124.

[5] 宫进. 国际干散货运价风险相关问题的实证研究[D]. 上海: 上海海运学院, 2001:53-63.

[6] 李耀鼎, 宗蓓华. 国际干散货运价波动与随机游走检验[J]. 大连海事大学学报, 2006, 49(4): 5-10.

[7] 陆克从, 赵刚, 胡佳骅. ARCH族模型在干散货运价指数分析中的应用[J]. 系统工程, 2008, 25(9): 50-56.

[8] PERRON P. The Great Crash, the Oil Price Shock and Unit Root Hypothesis[J]. Econometrica, 1989, 57(6):1361-1401.

[9] ENGLE R F. Autoregressive Conditional Heteroskedasticity With Estimates of the Variance of U.K. Inflation[J]. Econometrica, 1982, 50:987-1007.

[10] BOLLERSLEV T. Generalized Autoregressive Conditional Heteroskedasticity[J]. Journal of Econometrics, 1986:307-327.

[11] ENGLE R F, ROBINS R P. Estimating Time Varying Risk Premia in the Term Structure: The Arch-M Model[J]. Econometrica, 1987, 55(2): 391-407.

[12] STOPFORD M. Maritime Economics[M]. Routledge, 1997.

[13] CAMPBELL J Y, LO A W, MACKINLAY A C. The Econometrics of Financial Markets[M]. Princetion: Princeton University Press, 1997:559-562.

[14] ENGLE R, MUSTAFA C. Implied ARCH Models from Options Prices[J]. Journal of Econometrics, 1992, 52(1-2):289-311.

[15] TVEDT J. A New Perspective on Price Dynamics of the Dry Bulk Market[J]. Maritime Policy & Management, 2003, 30(3): 221-230.

[16] 张晓峒. 计量经济学基础[M]. 天津:南开大学出版社, 2001:158-181.

[17] 武佩剑, 陈永平. 波罗的海干散货运价指数波动规律及对我国的启示——国际干散货运输市场走势的晴雨表[J]. 价格理论与实践, 2010, 29(11): 50-51.

[18] 杨华龙, 刘金霞, 范永辉. 波罗的海干散货运价指数波动性研究[J]. 中国航海, 2011, 34(3): 84-88.

[19] 翟海杰, 李序颖. 不同分布的GARCH族模型的波罗的海干散货运价指数波动率[J]. 上海海事大学学报, 2009, 30(3): 59-64.

[20] 李晶, 王婷婷. 波罗的海干散货运价指数波动研究——基于ARMA-GARCH模型的分析[J]. 价格理论与实践, 2015, 36(1): 82-84.

Evolution of Volatility of International Dry Bulk Shipping Market Under Influence of Financial Crisis

SHAOFei1,ZHENHong1,HANJun2

(1. College of Transportation and Communications, Shanghai Maritime University, Shanghai 201306, China;2. Shanghai International Shipping Institute, Shanghai 200082, China)

1000-4653(2016)04-0123-06

F550.5

A

2016-08-11

邵 斐(1995—),女,江西九江人,硕士生,研究方向为国际航运现代化管理与航运经济。E-mail:shaofeis@126.com 真 虹(1958—),男,上海人,博士生导师,博士,研究方向为交通运输规划与管理。E-mail:shzhenhong@gmail.com

猜你喜欢

船舶经济贸易(2022年5期)2022-06-02

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

商情(2019年14期)2019-06-15

中国市场(2018年32期)2018-12-18

大经贸(2018年8期)2018-09-27

珠江水运(2018年8期)2018-06-20

初中生世界·九年级(2017年10期)2017-11-08

教育教学论坛(2017年38期)2017-09-14

物流科技(2016年8期)2016-09-11

中学生数理化·八年级数学人教版(2016年5期)2016-08-23