增值税扩围后地方主体税种选择

2016-10-13 10:09张迪

湖北经济学院学报 2016年2期

张迪

(中南财经政法大学 财政税务学院,湖北 武汉 430073)

增值税扩围后地方主体税种选择

张迪

(中南财经政法大学 财政税务学院,湖北 武汉 430073)

增值税扩围后地方政府财力减少且地方主体税种面临缺失。房产税与资源税并不适合作为地方政府财政收入的支柱税种。本文提出保留部分服务业征收营业税、开征零售环节销售税和改变个人所得税分成三种方案,将以上三种税种共同作为地方主体税种。利用投入产出表模拟计算,这三种方案可以弥补“营改增”后地方财政收入的减少额。

增值税扩围;地方主体税种改革;地方财力

改革开放以来,随着经济社会快速发展,我国增值税、营业税两大流转税种并存的现状出现了诸多问题。由于商品和服务的边界难以清晰界定,营业税存在重复征税的现象,且由于营业税存在无法抵扣的问题,造成了增值税链条的断裂。因此,进行增值税和营业税的改革势在必行。2012年上海的交通运输业和部分现代服务业率先拉开了“增值税扩围”的改革序幕,2016年将全面实施“营改增”。随着“营改增”步伐的加快,一些问题也随之凸显出来。增值税扩围后,地方主体税种将面临“悬空”,从而对地方财政收入造成较大冲击,尤其在当前地方政府债务居高不下的情形下,扩围后对地方财力的影响是这项改革继续推行的最大障碍之一。

一、文献综述

近年来,国内外学界围绕增值税扩围后对地方财政收入的影响以及应对增值税扩围后地方财力缩减的对策等方面进行了广泛而深入的研究。Jenkins[1]基于投入产出表研究了尼泊尔营业税改征收增值税后对政府财力的影响,发现此项税制改革在一定程度上减小了增值税的税基,进而导致政府财政收入减少,因此应该在改革的同时出台扩大税基和提高税收遵从度等配套政策措施来保证政府财政收入的稳定性。Emran和Joseph[2]的研究成果却表明,如果为了增加财政收入而一味地扩大增值税的税基,会降低整个国民经济的效率。胡晓奇和李守东[3]认为,如果为了提高增值税链条的完整性而进行增值税扩围改革,将可能会使地方政府的税收收入出现大幅下降,同时也会带来诸如中央与地方财力如何重新分配等一系列更为复杂的问题。张悦和蒋云赟[4]以地方财政收入对营业税的依赖程度为依据,将我国31个省(市、自治区)分为4组,测算了增值税扩围对地方共享税的影响幅度,发现仅通过分享比例的简单调整很难使所有地方政府保持改革前的财政收入水平。胡怡建和李天祥[5]则根据投入产出表的数据模拟估算了在不同的税率水平下 “营改增”对地方政府财政收入的冲击。张斌[6]认为,虽然增值税扩围会在一定程度上降低企业的税收负担,但是也会阻碍地方经济的增长,增加地方财政风险,推动预算外制度外收入膨胀,加大地方与中央的利益博弈,进而导致地方对中央决策执行的惰性,最终将不利于中央政府宏观调控政策的实施。

综上所述,国内外相关文献普遍认为增值税扩围会削减地方财力、导致地方主体税种的缺失。因此,在增值税扩围不断推进的情况下,如何构建与国家治理相吻合的地方税体系,是一个非常重要而迫切的问题,也是增值税扩围改革能否得到地方政府支持从而顺利推行的关键因素。施文泼和贾康[7]建议建立一个覆盖全部商品和服务的增值税,中央和地方的分成比例应由各地的人口数量、消费能力、地方政府的财力和基本公共服务需要等因素综合确定。田志刚等[8]指出可以通过以下三个途径缓解地方政府的财政压力:一是构建新型地方税收入体系;二是赋予地方政府举债权,建立健全地方公债体系;三是扩展多渠道的地方融资方式。

本文认为,解决增值税扩围后地方财力减少和主体税种缺失等问题的根本办法是选择合适的地方税主体税种,重构地方税体系,因此提出了保留部分营业税、开征零售环节销售税和改变个人所得税分成等三种方案,这三个税种综合作用能够代替原营业税在地方税中的主体地位,并通过投入产出表模拟估算了地方财力变化。

二、增值税扩围后地方主体税种的选择

(一)房产税与资源税不宜作为地方主体税种

现行地方税体系的税种是营业税、城市维护建设税、资源税、土地增值税、耕地占用税、房产税、城镇土地使用税、印花税,企业所得税、个人所得税与中央四六分成。增值税扩围后,尽管房产税与资源税成为地方主体税种的呼声很高,但该方案并不适合我国国情。

由于不对居民生活用房征税,因此我国目前开征的房产税与国际上通用的房产税概念并不完全一致。美国将房产税作为地方主体税种是因为美国地方政府指县、社区等,不包括州政府,而我国地方政府包括省、市、县、乡(镇)等四级政府,房产税收入有限,很难作为省的支柱税种。假如坚持将房地产税打造成为地方主体税种,必然扩大房地产税征收范围、提高房地产税的征收强度和比率,势必对整个经济发展、居民消费造成较大负面影响。此外,尽管从长期来看,房地产价格是不断上涨的,地方政府的房地产税收入也是稳定而有保障的,但是房地产价格不会持续上涨。随着我国市场经济的发展和完善,“以房为纲”的经济结构将逐步改变,房地产在我国的支柱行业地位必将丧失。而房地产淡出支柱产业,必然会削弱房地产税源。

资源税同样也不适合作为地方主体税种。资源的不可再生性使地方政府很难获得稳定、持续的收入。我国幅员辽阔,西部不发达地区资源丰富,东部发达地区资源匮乏,资源分布不均等诸多现实因素限制了资源税成为我国地方主体税种的可能性。

(二)地方主体税种的选择

地方主体税种基本功能之一就是要保障地方政府的税源稳定,因此本文提出了部分服务业营业税不变、增收零售销售税和个人所得税地方全享等三种方案联动改革,共同弥补增值税扩围后地方财力的流失。

选择部分服务业保留营业税。增值税扩围改革边界宜限于与工业产制关联度高的劳务服务产业,保留对建筑安装、金融保险及宾馆、餐饮、娱乐等部分服务业征收“特种营业税”。增值税扩围的主要目的是消除重复课税,因此建议只对交通运输、邮电通信以及与工业产销链条联系密切、重复征税问题突出的部分行业改革,对其他劳务服务产业继续保留征收营业税。

开征零售环节销售税。通过立法在全国范围内建立一个对终端消费者一次性征收的单一税率的税种。以零售销售税作为地方主体税种,可以真正地通过消费引导投资,将消费者手中的货币选票变成引导全社会生产和投资的指挥棒。当经济处于扩张期时,销售税的增长会比其他税目缓慢;当经济衰退时,不同于其他税种收入的削减,销售税为地方政府财政提供稳定可靠的收入来源。总之,由于地方税收收入与居民消费水平直接挂钩,地方政府为了扩大税源势必竞相改善消费环境,刺激内需。

将个人所得税变为地方独享。由于户籍管理制度等原因,我国居民的流动性相对较低,因此个人所得税总体上也具有受益税的性质,符合作为地方独享税种的特点。从收入规模和收入弹性而言,随着我国经济的快速发展,人均财富拥有量呈逐年上升趋势。与此同时,个人所得税征收管理水平也在不断提高,因此个人所得税的增长前景比较乐观,可以成为一级政府的主体税种之一。

三、地方税主体税种改革方案对地方财力影响的测算方法

(一)保留部分服务业营业税的测算方法

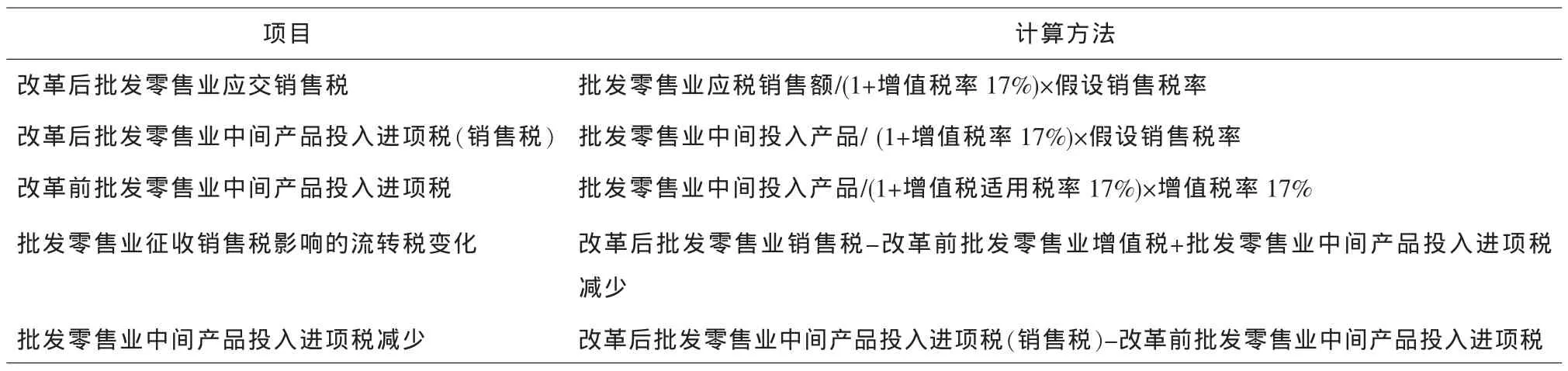

《2007年中国投入产出表》①中将产业部门分为43种,其中属于增值税征收范围的有26种,在零售环节出售给最终消费者时征收销售税,此时不予考虑批发零售业的增值税,而作为中间产品再次投入生产时可以进行抵扣,此时仍然按增值额税率的17%估算。属于营业税征收范围的有17种,在计算时,剔除了建筑安装、金融保险及宾馆、餐饮、娱乐等部分服务业,其余服务业进行增值税扩围,其中教育和卫生、社会保障、社会福利业属于免税产业,新闻出版及广播影视音像业在改革前已属于增值税征收范围。具体计算公式分解如表1所示。

表1 增值税扩围的具体计算方法

一般情况下,现行服务业营业税在征收时以营业额全额为计税依据,在部分特定情况下可以把营业收支差额作为计税依据。本文在只知道总产出情况下,将总产出作为营业额,按全额作为计税依据。其中住宿、餐饮、旅游、居民服务、娱乐等服务行业按5%征收率的简易办法征税;新闻出版、广播影视、文化艺术、体育业和公共管理和社会组织按3%征收率的简易办法征税。

营业税为价内税,计算时其销售额为含税销售额,而增值税为价外税,计算时其销售额应为不含税销售额。因此,扩围改革后在计算增值税时要将服务业的含税营业额换算成不含税销售额。另外,从2009年开始,我国的增值税制已由生产型改为消费型,允许纳税人在计算增值税额时,从商品和劳务销售额中扣除当期外购物质资料价值以及购进的固定资产价值中所含税款。所以本文在测算服务业应交增值税时,可抵扣的进项税税基也扣除购进固定资产时所支付的进项税款。

(二)销售税与个人所得税改革的测算方法

按照设想,零售销售税仅应就消费者的消费支出课税,不应为了生产目的所从事购买的经营者课税。批发零售业面对最终消费者时,按照销售额直接征税,作为中间产物再投入生产时,购买者可以抵扣缴纳的销售税,而批发零售业的进项税额不能进项抵扣,因此也不需计算批发零售业固定资产购买进项税额。批发零售业在销售货物时,先统一征销售税,不必判断是最终消费者还是中间环节购买者,中间环节购买者再次发生销售行为缴纳增值税时,可凭原来的零售环节销售税发票抵扣掉已缴纳的销售税。具体计算公式分解如表2所示。

表2 销售税的具体计算方法

在增值税扩围核算中剔除了批发零售业,而在计算改革后批发零售业中间产品投入进项税(销售税)时,要考虑批发零售业作为中间产品投入服务业,使服务业增加进项税额。个人所得税基本按照中央与地方6:4分成,将其变为地方税后,地方财力增加值=全国个人所得税税收×60%;中央财力减少值=全国个人所得税税收×60%。

四、地方主体税种改革对地方财力影响的实证分析

(一)保留部分服务业营业税对地方财力的影响

目前增值税有17%、13%、11%、6%四档税率。基于此,假定增值税扩围的增值税税率分为17%、13%、11%。保留建筑安装、金融保险及宾馆、餐饮、娱乐等部分服务业营业税,对与工业产制关联度高的劳务服务产业进行增值税扩围改革。比如,交通运输业改交营业税为增值税,交通业原营业税与增值税销项税额的税基变化不大,但增加了增值税进项税额,进项税额不光来自原增值税行业,原营业税变为增值税的服务业劳务投入到交通运输业,同样会增加交通运输业的进项税额。

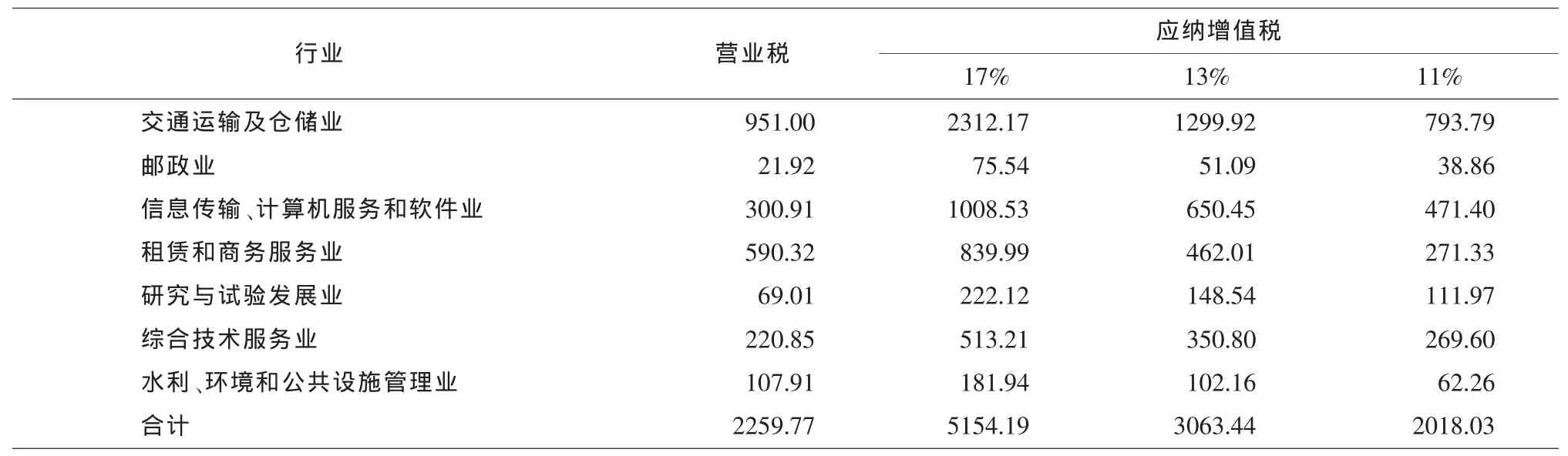

如表3所示,交通运输及仓储业原营业税最多,达到951亿元,若按11%的税率增收,将起到减税作用,有利于物流行业发展。租赁和商务服务业的减税效果也相当明显,促进了现代服务业的发展。邮政业改征增值税后,无论以何种税率进行计算,税负都会加重。综合技术服务业和水利、环境和公共设施管理业的税负基本上没有变化。

表3 增值税部分扩围后服务业应交增值税(亿元)

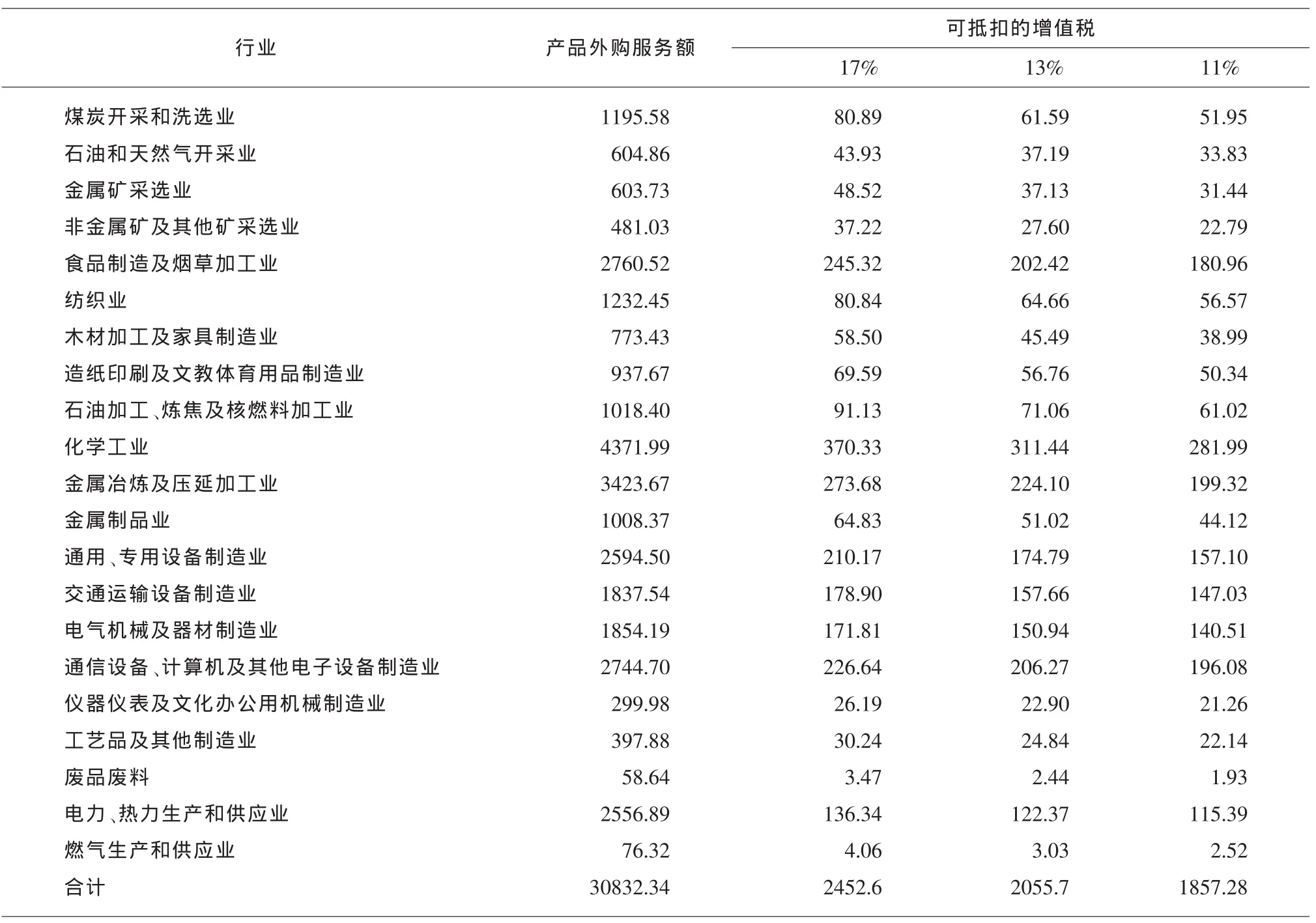

当增值税扩围的服务业作为中间服务投入其他缴纳增值税行业时,其他行业增加抵扣增值税,因批发零售业改征销售税,中间服务并不能全部作为税基计算增加抵扣的增值税,具体计算如表4所示。比如纺织业,当其支付物流费用或者用于化学研究试验的费用按一定比例都可以抵扣,因为物流业和研究与试验发展业都进入到增值税抵扣链条。原增值税行业的进行税额都会得到增加。

化学工业和食品制造及烟草加工业增加的进项税额最多,前者为300亿元左右,后者为200亿元左右,因为它们从服务业外购的服务金额最多。很明显,食品制造及烟草加工业涉及到大量的交通运输及仓储业,化学工业涉及到大量的研究与试验发展业。燃气生产和供应业与废品废料增加的进行税额很少,燃气生产和供应业为3亿元左右,废品废料为2亿元左右,因为它们从服务业外购的服务金额最少,并且它们上游产品几乎是免税的。

增值税扩围后企业所得税变化额为流转税额变化的25%,中央与地方企业所得税按照4:6分成,增值税按照3:1分成。具体如表5所示。按照服务业17%、13%、11%税率分别计算,中央财力增减额为1872.30亿元、391.85亿元、-348.41亿元,地方财力增减额为-1625.81亿元、-2201.54亿元、-2489.42亿元,财政收入增减额为246.49亿元、-1809.69亿元、-2837.83亿元。17%的税率会使整个政府财政收入增加,中央政府财政收入增加额是地方政府财政收入减少额的1倍多。13%的税率虽然造成地方政府财力急剧缩减,但是仍会部分提高中央政府财政收入。11%的税率使中央和地方政府财力都会缩减。

(二)销售税和个人所得税对地方财力的影响

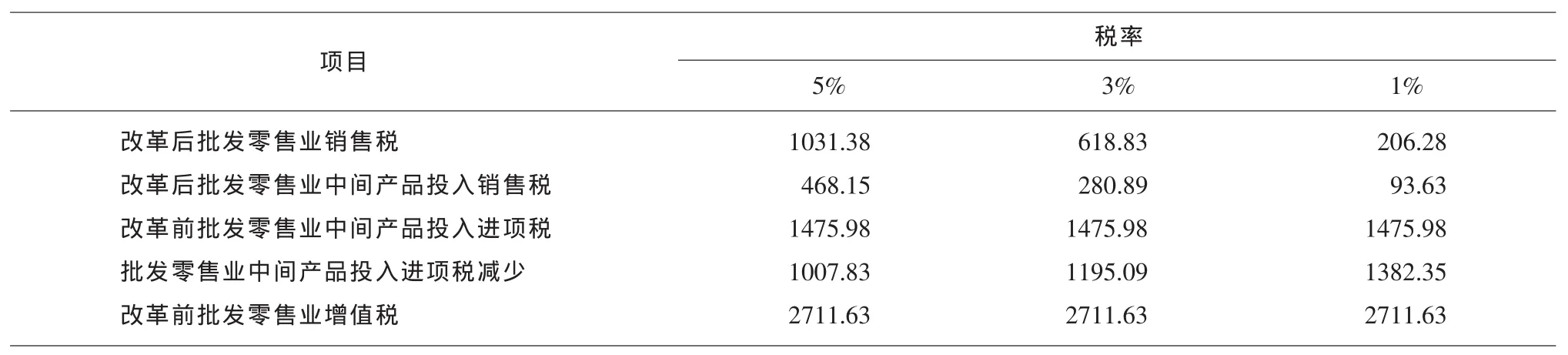

设计销售税的税率水平分别为5%、3%和1%,首先计算出批发零售业应税销售额,然后分别求出改革后批发零售业销售税与改革后批发零售业中间产品投入进项税(销售税)、改革前批发零售业中间产品投入进项税,具体计算结果见表6。批发零售业改征销售税后不再缴纳增值税,尽管不能抵扣进项税额,但是由于销售税的税率远低于增值税率,因此其整体税负水平会下降。批发零售业增值税减少2711.63亿元,在1%、3%、5%的税率下,增加销售税分别为206.28亿元、618.83亿元、1031.38亿元。虽然批发零售业税负会降低,但是其他行业购买批发零售业产品会减少进项税额,因为这些行业只能抵扣与销售税额一样的金额,销售税额相当于增值税减少,其它行业的进项税额就减少。

表4 增值税部分扩围后为产品提供服务增加抵扣增值税(亿元)

表5 增值税部分扩围对中央、地方财力的影响(亿元)

表6 批发零售业中间产品投入进项税变化(亿元)

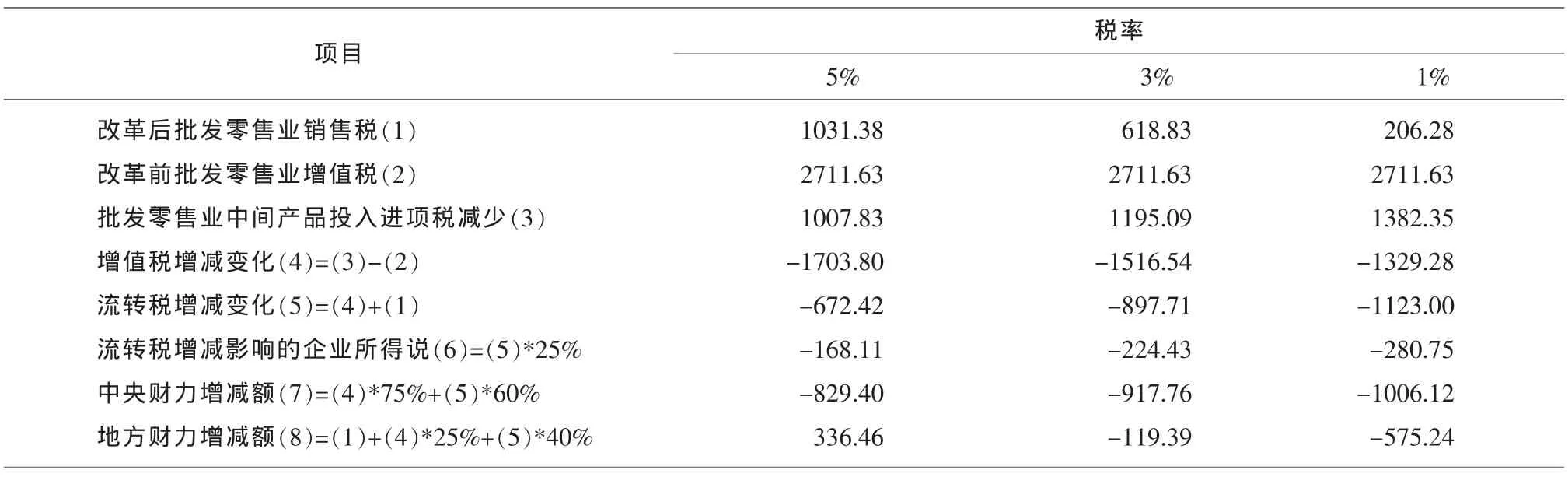

销售税属于流转税,同样会影响批发零售业的企业所得税,批发零售业下游行业的企业所得税同样会受到影响,但其上游行业的企业所得税不会受到影响。假设销售税收入全部由地方政府获得,增值税与企业所得税仍分别按照3:1与6:4分成,则开征销售税后中央、地方财力变化如表7所示。销售税税率水平分别为5%、3%、1%的情况下,与之对应的地方财力变化分别是336.46亿元、-119.39亿元和-575.24亿元。按照本文设计销售税的初衷,即开征销售税是为了弥补营改增后地方财力的缺口,因此只能采取5%的税率。若税率水平高于5%,则会增加其他行业税收负担。

表7 销售税对中央、地方财力的影响(亿元)

将个人所得税由中央地方共享税改革为地方独享税种后,中央财力减少了1911.36亿元,相应地,地方财力增加了1911.36亿元。

(三)三种方案联动改革对地方财力的影响

在增值税扩围背景下,把部分营业税、销售税、个人所得税三个税种共同替代原营业税在地方税中的地位,在三种改革共同作用下,利用上文已经测算出来的数据,综合对比,地方和中央财力的影响如表8所示。销售税和个人所得税的改革能够为地方财力增加2247.82亿元,同时使中央财力减少2740.76亿元。不管增值税扩围后,原缴纳营业税的服务业采取哪种税率,三种方案联动的改革都能够弥补增值税部分扩围带来的地方财政收入减少。为了避免中央财力变化太大,建议增值税扩围的服务业逐步过渡到17%的税率。

从地方财力角度分析,地方进行零售环节销售税改革是完全可行的,不仅批发零售业税负得到减轻,在不影响全国整个行业减轻税负的经济转型改革的大前提下,还能弥补增值税扩围后地方财力的一部分减少值。

表8 新型地方税体系对中央、地方财力的影响(亿元)

五、结论

第一,增值税扩围后,房地产税与资源税并不适合代替营业税在地方政府收入中的地位。无论是目前我国施行的房产税还是美国税制中的房产税,都不能作为地方主体税种。房产税改革后,房产税可以作为市、县、乡镇政府组织收入的稳定税种,但不能作为省级政府的支柱税种。由于资源的不可再生与地区禀赋差异,根植于资源的资源税也不能作为地方主体税种。

第二,地方主体税种可以由三个税种共同支撑。即保留部分服务业营业税,按照增值税扩围要求,与工业链条紧密相连的服务业改增值税,娱乐业、建筑业等仍然增收营业税;开征零售销售税;个人所得税改为地方独享,变为完全的地方税种。

第三,从地方财力变化验证了地方主体税种改革的可行性。增值税扩围后最大的担忧就是地方财力急剧减少,[9]利用投入产出表实证分析地方财力的影响后发现,开征销售税不会增加零售批发业税负,三种方案使地方财力几乎保持不变。为了保证方案不会对中央财力造成急剧变化,服务业增值税率应逐步过渡到17%。

综上所述,本文认为,无论从理论上还是实证分析上,增值税扩围后原营业税在地方税体系中的地位可由部分营业税、销售税、个人所得税代替。随着主体税种的确定,地方税体系中的辅助税种也需要相应的配套改革,主要是房产税与资源税。房产税的改革必须审慎积极稳妥;资源税改革除考虑从价计征,还应充分发挥其保护环境的作用,即与环境税合并为资源环境税。

注释:

① 截至到2014年底,能够获取的年份最近、行业划分最细的投入产出表是《2007年中国投入产出表》。我国政策规定每逢尾数是7和2的年份进行全国投入产出调查,编制基本投入产出表;每逢尾数是0和5的年份编制延长投入产出表,以使编表工作制度化,《2012年中国投入产出表》目前还在编制中。假定2007年各行业之间的需求弹性在未来几年内未发生太大变动,那么估算的财力变化仍具有借鉴意义。

[1]JekinsG.P.,KuoChun-Yan.AVATRevenue SimulationModelforTaxReforminDeveloping Countries[J].World Development,2008,(4):763-770.

[2]Emran,ShaheM.,JosephE.Stiglitz.OnSelective Indirect Tax Reform in Developing Countries[J].Journal of Public Economics,2005,(89):599-613.

[3]胡晓奇,李守东.增值税改革对地方税收收入影响“最小化”的对策选择[J].涉外税务,2006,(1):42-44.

[4]张悦,蒋云赟.营业税改征增值税对地方分享收入的影响[J].税务研究,2010,(11):42-49.

[5]胡怡建,李天祥.增值税扩围改革的财政收入影响分析——基于投入产出表的模拟估算[J].财政研究,2011,(9):18-23.

[6]张斌.增值税扩围对地方经济的影响分析及对策研究[J].湖北社会科学,2011,(6):74-80

[7]施文泼,贾康.增值税扩围改革与中央和地方财政体制调整[J].财贸经济,2010,(11):46-52.

[8]田志刚,等.完善中央与地方财政关系的制度路径与策略[J].税务研究,2013,(11):28-31.

[9]马祥山.“营改增”税负反增问题研究[J].长沙学院学报,2014,(3):50-52.

(责任编辑:卢君)

The Choice of Local Main Taxs after VAT Reform of Expanding the Taxation Scope

ZHANG Di

(School of Finance and Tax,Zhongnan University of Economics and Law,Wuhan Hubei 430073,China)

The local government financial revenue is reduced,and local main tax is missing after VAT reform of expanding the taxation scope.The property tax and resource tax are not suitable for as the pillar of the local government organization income tax.This paper advised that some services tax and retail sales tax are imposed,and the individual income tax should be changed,and these plans will be as the main local tax.The three plans can make up for the original business tax change resulting in a decrease of local fiscal revenue after VAT reform with the input-output table.

VAT reform;local main taxes;local government financial revenue

F810.423

A

1672-626X(2016)02-0062-07

10.3969/j.issn.1672-626x.2016.02.010

2016-02-16

国家社会科学基金重大项目(12&ZD044);中南财经政法大学研究生科研创新课题(2015B0405)

张迪(1988-),女,河南南阳人,中南财经政法大学财政税务学院博士研究生,主要从事财税理论与政策研究。

猜你喜欢

财贸研究(2022年3期)2022-05-13

湖南税务高等专科学校学报(2021年4期)2021-08-30

宁波经济(财经视点)(2020年8期)2020-03-01

中国市场(2017年7期)2017-04-01

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

财经天下周刊(2016年22期)2016-11-26

商场现代化(2016年4期)2016-04-08