高管超额薪酬、地域治理环境差异与企业慈善捐赠

2016-10-13 10:09倪银珠

湖北经济学院学报 2016年2期

倪银珠,贺 琛

(1.安徽电气工程职业技术学院,安徽 合肥 230051;2.湖北经济学院,湖北 武汉 430205)

高管超额薪酬、地域治理环境差异与企业慈善捐赠

倪银珠1,贺琛2

(1.安徽电气工程职业技术学院,安徽 合肥 230051;2.湖北经济学院,湖北 武汉 430205)

通过考察国有企业高管超额薪酬对企业慈善捐赠行为的影响检验慈善捐赠的动机发现:国有企业管理层超额薪酬与慈善捐赠意愿、慈善捐赠金额和水平呈正相关;相比中西部欠发达地区,管理层超额薪酬与慈善捐赠之间的正相关关系在东部地区国有企业中更明显。研究结论说明,我国国有企业利用“工具性”慈善捐赠转移公众对企业公司治理机制缺陷的关注。

国有企业;慈善捐赠;超额薪酬

一、引言

企业管理层薪酬因为与企业的经营效率、公司治理水平、社会公平、腐败等民生问题息息相关,早已成为学术界关注的热点话题之一。杨德明和赵璨研究发现,超额薪酬产生的主要原因是经理层运用自身权力影响薪酬的制定,反映出企业公司治理机制存在缺陷。[1]超额薪酬与上市公司业绩脱钩,使得经理层不需要为上市公司业绩变动承担风险,不仅难以发挥激励作用,还可能诱发经理人侵占上市公司利益的行为。李培功、沈艺峰研究表明,在我国现实背景下,由于国有企业所有者缺位和代理链条过长,经理层薪酬制订中未与业绩直接挂钩的部分占有相当高的比例,而高管薪酬一旦与公司业绩产生背离,不仅难以有效地约束和激励高管努力工作,而且也反映了国企经理人薪酬激励契约效率低下。[2]国有企业的经理人常常拥有一定的政治级别,其政治前途和职业发展很大程度上受媒体报道和公众满意度的影响,而利用自身权力在国有企业中谋取超额薪酬很容易引发媒体负面报道和公众厌恶情绪,因此,采取措施降低媒体和公众对自身不合理薪酬的关注是领取超额薪酬的国有企业经理人降低风险的重要环节。

慈善捐赠展现了企业服务社会的良好愿望和行动,能在很大程度上增加媒体和公众对企业管理层的好感和正面评价,常常被管理层拿来作为转移公众视线的“道德”遮羞布。Chen等研究发现,履行社会责任作为企业维持声誉和提升形象的工具,在企业盈余管理中扮演着“通行证”角色,因为企业不必担心声誉损失后找不到合适途径弥补。[3]针对国内企业,高勇强等研究也表明,慈善捐赠被很多企业用来掩盖或转移外界对企业压榨员工、污染环境等问题的关注。[4]

那么,国有企业高管是否采用慈善捐赠来掩饰或转移公众对其超额薪酬的关注呢?本文将利用A股国有企业上市公司数据,采用多个方法量化慈善捐赠进行研究,考察国有企业管理层超额薪酬与慈善捐赠之间的相关性。

二、理论分析和研究假设

国有企业管理层的超额薪酬不单纯是企业的公司治理问题,权小峰、吴世农研究发现,它还涉及社会公平、腐败、贫富差距、社会和谐等社会因素,常常令国有企业高管被冠以“自利”和“贪婪”的标签。[5]媒体对国有企业超额薪酬的高度负面关注不仅使得当事高管成为众矢之的,而且部分案例在媒体的放大下成为全国性问题,政府为了维持社会稳定,也会出台相应的法律规范来限制国企高管薪酬,而“限薪令”也正是在这一现实背景下出台的。那些给经理人支付超额薪水的国有企业可能会将更多的资源投入到慈善事业,通过捐赠来分散媒体和公众对企业公司治理缺陷的注意力,提升企业形象与声誉,增强公众对企业的好感度;另外,慈善捐赠等社会责任行为建立的声誉资源储备和公众好感度可以发挥“缓冲垫”作用,降低企业不当行为被曝光时的声誉和利益损失成本。例如,Campbell等人研究发现,那些盗用员工退休金或在工作场所歧视女性的企业由于平时积极捐赠而披上了负责任的“光鲜外衣”,当企业的丑闻被曝光时,其声誉损失和经济利益损失成本都远远小于那些平时不捐赠的公司。[6]以上研究表明,慈善捐赠一方面可以发挥注意力转移作用,将媒体和公众的注意力从企业“超额薪酬”问题上移开,而且其能够降低企业“超额薪酬”等公司治理缺陷问题被曝光时的声誉损失成本和经济损失成本。为此,我们提出假设1。

假设1:国有企业的超额薪酬越高,企业慈善捐赠的积极性越高。

我国各地区的经济发展严重不平衡,东部和中西部在市场经济发展水平、政府质量、法制水平、媒体监督在内的外部社会监督力量以及公民的维权意识等方面都存在巨大差异。地区发展水平不同,媒体、民众对国有企业管理层超额薪酬的反感程度也不同,当地国有企业利用慈善捐赠转移视线的动机必然也不同。首先,东部地区法制体系较完善,公民的维权意识较高,投资者和公众对显失公允的超额薪酬的容忍程度较低;其次,东部地区的市场化水平相对较高,存在大量的商业化媒体,而且各媒体之间对新闻热点、阅读量、点击率等客户指标的竞争异常激烈,而超额薪酬关乎社会公平,很容易被媒体加工成“轰动报道”来吸引客户眼球。最后,东部地区有着较为完善的经理人市场和人才流动机制,市场的淘汰机制能在一定程度上对高管的行为施加影响,迫使其采取相应措施降低超额薪酬对自身声誉和后续职业发展的可能不利影响。基于以上分析,我们提出假设2。

假设2:相对于中西部欠发达地区国有企业,东部沿海地区国有企业利用慈善捐赠转移视线的动机更强。

三、研究设计

(一)样本选择和数据来源

本文以2006—2013年深沪两市A股国有上市公司为研究样本。为了得到准确、可靠研究结论,我们还进行了以下步骤的样本处理:(1)剔除了金融行业的上市公司;(2)剔除了ST、*ST等非正常交易状态的上市公司;(3)考虑到会计准则与监管环境的差异,剔除交叉上市公司;(4)剔除上市时间不满一年的公司,避免IPO效应的干扰;(5)剔除了相关数据缺失的上市公司;(6)为了消除极端值对实证分析带来的影响,本文对所有连续变量在1%以下和99%以上的水平上进行Winsorize缩尾处理。

研究所需的财务数据和所有权性质数据分别来源于CSMAR数据库和CCER数据库。捐赠数据主要来源于CSMAR数据库中 “财务报表附注”的“捐赠支出”,不足部分则通过公司网站和网络进行手工收集。

(二)变量的定义和度量

1.因变量:慈善捐赠。本文用三种指标进行衡量:第一类是企业慈善捐赠意愿Donation0,我们采用虚拟变量来衡量,当上市公司进行慈善捐赠时取值为1,否则为0;第二类是企业慈善捐赠绝对水平Donation1,取慈善捐赠金额的对数进行衡量;第三类是慈善捐赠相对水平指标Donation2,用(捐赠金额/企业总资产)*1000来衡量。

2.自变量:参考吴联生、[7]李培功和沈艺峰[2]等人的研究,我们采用模型(1)计算分行业分年度所得的残差即为未预期薪酬,其值为实际薪酬减去合理薪酬。其中,未预期薪酬大于0的部分则被定义为超额薪酬。

其中,被解释变量Salary采用金额最高的前三名高级管理人员的报酬总额取对数进行衡量;ε为残差,取残差为正的数据衡量超额薪酬;State为企业所有权性质虚拟变量,当为国有企业取值为1,反之为0;CON为管理层持股比例。

3.控制变量。在借鉴Zhang等、[8]李四海[9]等研究的基础上,本文主要控制了资产规模(Size);负债水平(Lev);盈利能力(ROA);企业成立时间(Age)、成长性(Growth);现金净流量(Fcf);第一大股东持股(First)、独立董事比例(Outsider)、两职合一(Cbd),和股权制衡Z指数(Index Z)等。此外我们还控制了行业(Ind)及年度(Year)的影响。主要变量的定义详见表1所示。

表1 主要变量定义表

(三)模型设计

为了考察国有企业高管超额薪酬对企业慈善捐赠行为影响,检验其慈善捐赠的动机,本文将企业慈善捐赠作为被解释变量,超额薪酬为解释变量,构建如下回归模型:

其中,Donation为被解释变量,包括企业捐赠意愿(Donation0)和慈善捐赠水平(主要由Donation1 和Donation2组成)。

四、实证结果分析

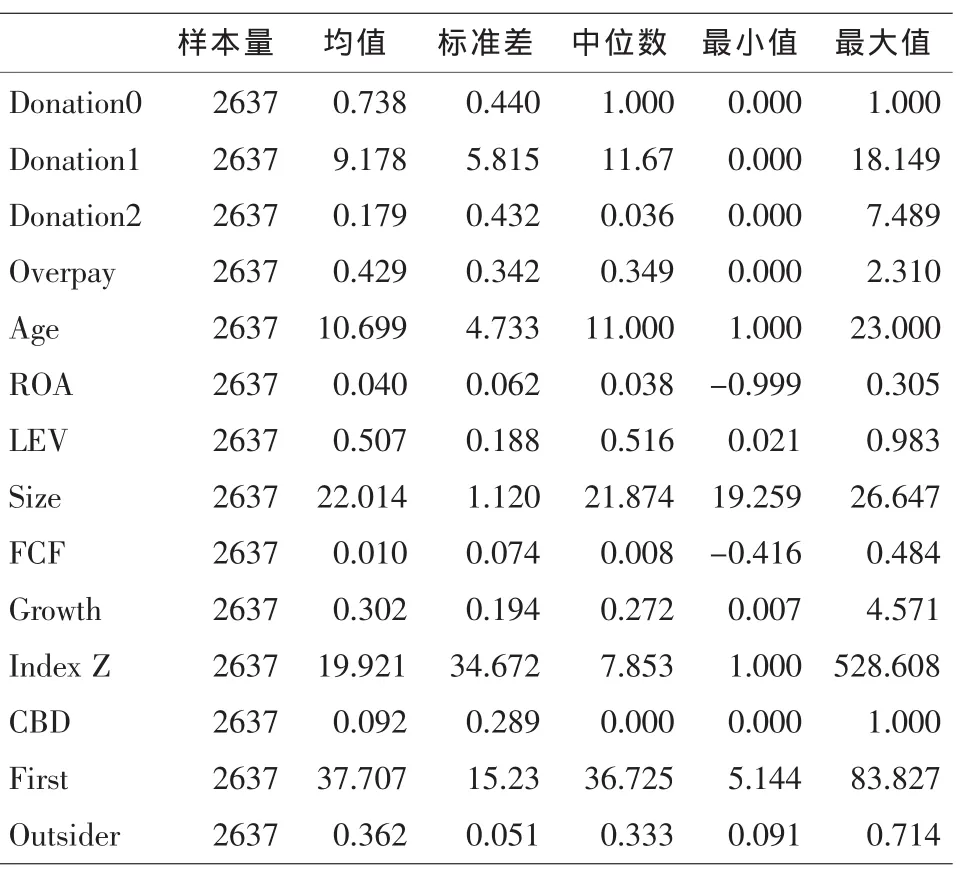

(一)描述性统计

表2报告了变量的描述性统计结果。结果显示:(1)企业慈善捐赠意愿Donation0为0.738,说明大多数公司都进行了慈善捐赠,捐赠已经成为我国资本市场的普遍现象;(2)企业慈善捐赠水平Dontion1 和Dontion2的标准差分别为5.815、0.432,说明样本公司捐赠支出水平差异较大。

表2 全样本描述性统计分析

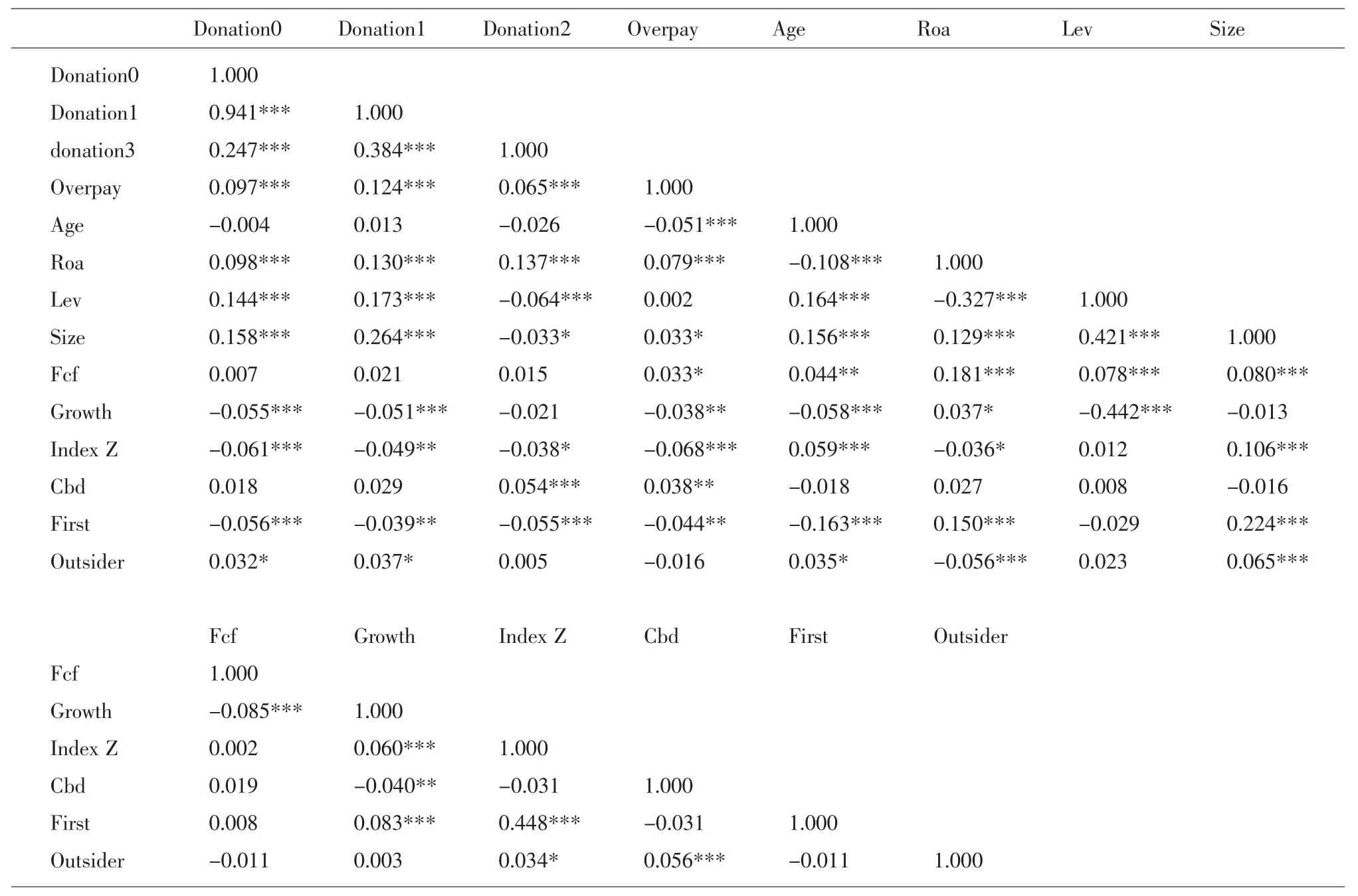

(二)相关性分析

表3报告了本文主要变量的Pearson相关性分析。表3显示,国有企业管理层的超额薪酬与企业慈善捐赠意愿Dontion0以及企业慈善捐赠水平Dontion1 和Dontion2均呈现显著的正相关关系,说明管理层的超额薪酬越高,企业的慈善捐赠意愿和水平也越高,与假设1相一致。

(三)多元回归分析

1.高管超额薪酬与企业慈善捐赠意愿和水平:对假设1的检验。我们通过实证回归分析来检验国有企业是否利用慈善捐赠转移公众视线,表4分别列示了针对假设1的LOGIT回归和TOBIT回归的检验结果。从列(1)的LOGIT回归结果看来,高管超额薪酬(Overpay)与捐赠意愿(Donation0)的回归系数为0.367,在5%水平上显著为正,从列(2)和列(3)中TOBIT回归结果来看,高管超额薪酬(Overpay)与捐赠水平(Donation1、Donation2)的回归系数分别为1.309和0.056,并分别在1%和5%水平上显著。综合两种回归结果来看,高管超额薪酬的确显著提升了国有企业慈善捐赠的意愿及水平。表4的回归结果表明,国有企业确实试图利用慈善捐赠转移公众对其超额薪酬问题的注意力,本文的假设1得到经验证据的支持。

表3 主要变量间的Pearson相关系数

表4 高管超额薪酬与企业慈善捐赠

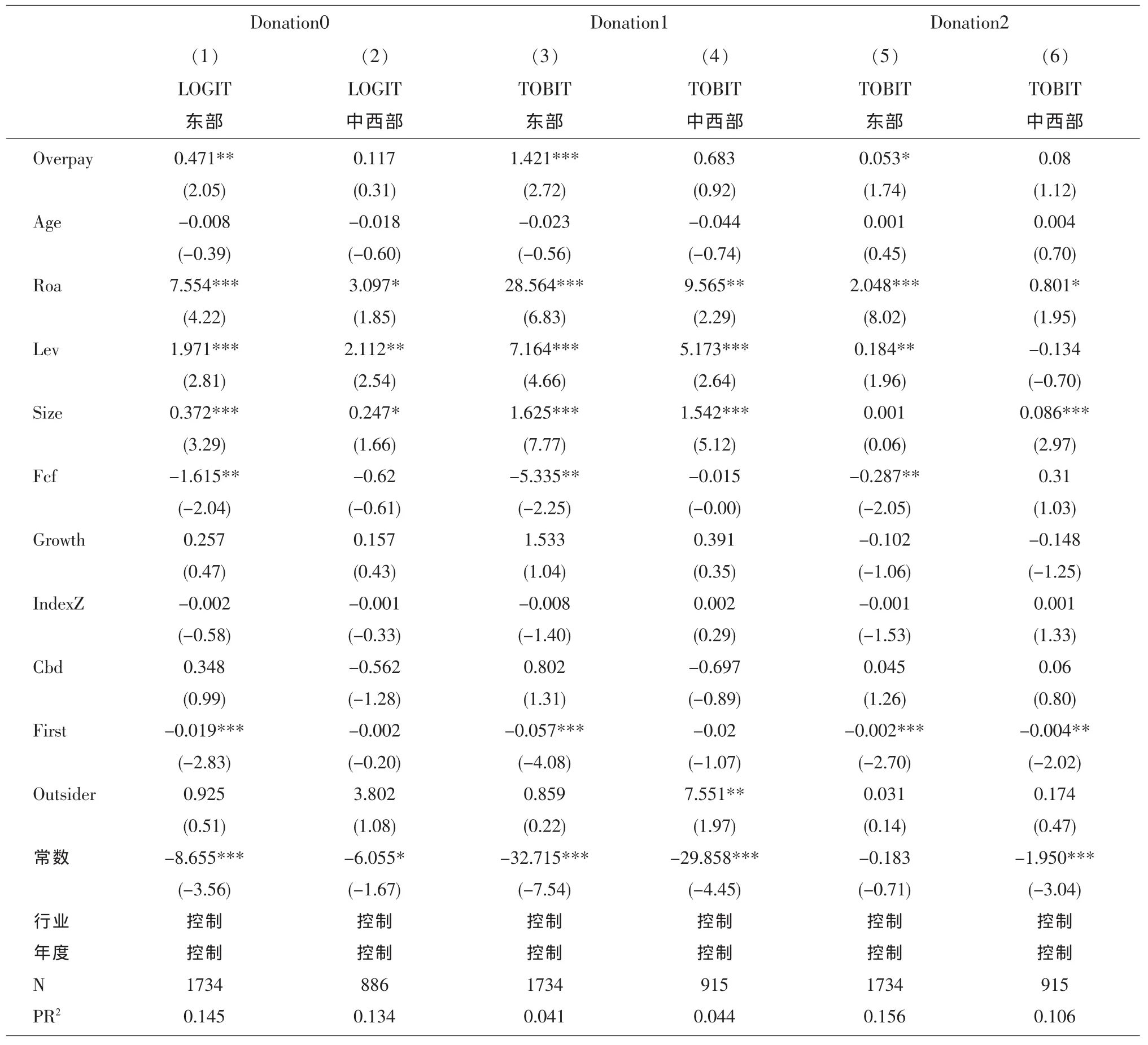

2.高管超额薪酬、地区发展水平与企业慈善捐赠:对假设2的检验。为了检验地区发展水平对国有企业慈善捐赠转移视线效应的影响,我们根据样本公司注册地的位置将样本分为东部和中西部两组分别回归,其回归结果如表5所示。在表5中,列(1)、列(3)和列(5)是采用模型(2)对东部地区样本进行回归的结果,列(2)、列(4)和列(6)是中西部样本的回归结果。由表5可知,国有企业高管超额薪酬(Overpay)的回归系数只在东部地区样本回归中显著为正,说明位于东部地区的国有企业将慈善捐赠作为掩盖或转移公众对其超额薪酬问题关注的“工具”,从而验证了假设2。

表5 高管超额薪酬、地区发展水平与企业慈善捐赠

五、结论与政策建议

以我国2006—2013年A股国有上市公司为研究样本,实证检验了高管超额薪酬对企业慈善捐赠的影响。实证结论表明:(1)国有企业管理层超额薪酬水平与慈善捐赠意愿、慈善捐赠金额和水平呈正相关,说明我国国有企业利用慈善捐赠作为工具转移公众对企业超额薪酬问题的关注。(2)分组回归结论表明,当国有企业的注册地在东部地区时,国有企业利用慈善捐赠转移公众视线的动机更强烈。与以往研究企业慈善捐赠动机主要关注经济因素不同,本文重点讨论的是捐赠的视线转移效应,属于慈善捐赠的公司治理效益范畴。本文的研究不仅拓展了以往企业慈善捐赠的相关研究领域,加深了民众对我国国有企业捐赠动机的认识,还能为我国监管层规范国有企业薪酬设计,完善相应法律法规提供决策参考。

基于本文的研究结论,我们认为企业慈善捐赠并不简单是企业的社会责任意识所驱动,相反某些带有特定目的的捐赠恰恰反映出企业公司治理机制的缺陷和不足,制定合理的企业行为规范,防止慈善捐赠沦为管理层掩盖私利的工具变得尤为重要。在后续的公司治理约束政策完善中,需要着重引入市场监督机制和淘汰机制,通过外部社会力量的介入可以增加企业管理层追逐私利的成本,进而对他们的行为进行有效的制约。

[1]杨德明,赵璨.媒体监督、媒体治理与高管薪酬[J].经济研究,2012,(6):116-126.

[2]李培功,沈艺峰.经理薪酬、轰动报道与媒体的公司治理作用[J].管理科学学报,2013,(10):63-80.

[3]Chen,J.C.,Patten,D.M.,R.W.Roberts.Corporate Charitable Contributions:A Corporate Social Performance or Lebitimacy Strateby?[J].JournalofBusinessEthics,2008,(82):131-144.

[4]高勇强,陈亚静,张云均.“红领巾”还是“绿领巾”:民营企业慈善捐赠动机研究[J].管理世界,2012,(8):106-114.

[5]权小峰,吴世农,文芳.管理层管理、私有收益与薪酬操纵[J].经济研究,2010,(11):73-87.

[6]Campbell,J.L.Why Would Corporations Behave in SociallyResponsibleWays?AnInstitutionalTheoryof Corporate Social Responsibility[J].Academy of Management Review,2007,(32):946-967.

[7]吴联生,林景艺,王亚平.薪酬外部公平性、股权性质与公司业绩[J].管理世界,2010,(3):117-125.

[8]Zhang R.,Zhu,J.,Yue H.and C.Zhu,Corporate PhilanthropicGiving,AdvertisingIntensityandIndustry Competition Level[J].Journal Business and Ethics,2010,(94):39-52.

[9]李四海,陆琪睿,宋献中.亏损企业慷慨捐赠的背后[J].中国工业经济,2012,(8):148-160.

(责任编辑:卢君)

Executives'Exceeded Compensation,Regional Disparities of Institutional Environment and Charitable Donation

Ni Yin-zhu1,HE Chen2

(1.Anhui Electrical Engineering Professional Technology College,Hefei Anhui 230051,China;2.Hubei University of Economics,Wuhan Hubei 430205,China)

By examining the state-owned enterprises executives pay for the influence of charitable donation enterprises behavior test the motivation of charitable donation,this paper reveals that state-owned enterprises executive excessive pay has positive correlation with charitable donation willingness and charitable donation amount;further packetinspection found that,compared under developed central and western regions,positive relationship with management overpay between charitable giving in the east regional state-owned enterprises more obvious.This paper shows that China's state-owned enterprises use"tool"of charitable donation to divert public attention to corporate governance mechanisms defects.

state-owned enterprises;charitable donation;executive excessive pay

F272

A

1672-626X(2016)02-0069-06

10.3969/j.issn.1672-626x.2016.02.011

2016-02-03

安徽省高等学校省级质量工程项目(2013jxtd102;2013tszy100);湖北省统计局科研计划项目(ETK15-56)

倪银珠(1981-),女,安徽桐城人,安徽电气工程职业技术学院讲师,主要从事财务管理和公司治理研究;贺琛(1987-),男,湖北孝感人,湖北经济学院讲师,管理学博士,主要从事公司治理与公司财务研究。

猜你喜欢

现代财经-天津财经大学学报(2022年5期)2022-06-01

现代经济信息(2020年34期)2020-06-08

劳动保护(2019年7期)2019-08-27

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

消费导刊(2018年8期)2018-05-25

商业会计(2015年15期)2015-09-21

检察风云(2009年13期)2009-09-09