基于平衡计分卡的地方商业银行绩效考核体系构建

——以甲商业银行为例*

2016-10-14 00:47彭明

湖南税务高等专科学校学报 2016年2期

□彭明

(湖南省宁乡县国家税务局,湖南 长沙 410600)

基于平衡计分卡的地方商业银行绩效考核体系构建

——以甲商业银行为例*

□彭明

(湖南省宁乡县国家税务局,湖南长沙410600)

平衡计分卡在国内主要是工业企业运用,地方商业银行随着区域金融业竞争加剧和经营压力日益增加,需构建一个基于平衡计分卡的战略绩效考核评价体系。其体系包括绩效考核中心划分、绩效考核指标的设计和计量、绩效考核频次和结果运用。

商业银行绩效考核;体系构建;平衡计分卡

平衡计分卡是罗伯特·S·卡普兰(Robert S.Kaplan)和大卫·P·罗顿(Dvaid P.Norton)于1992年提出并积极倡导的一种企业战略绩效评价体系。其引入未来绩效动因的财务、顾客、企业内部流程以及企业学习与成长四个维度来进行绩效考核和评价。目前在国内主要是工业企业运用,作为金融服务业的甲商业银行,在咨询有关专家后,拟构建一个基于平衡计分卡的战略绩效考核评价体系。

一、实施背景

一是区域金融业竞争加剧。甲商业银行股份有限公司(以下简称甲商业银行)位于某省会城市的市辖甲县,由甲县农村信用合作社进行股份制改造而成。甲县距离省会城市33千米,人口130万人,经济较为活跃,2010年跻身全国经济百强县。随着该县经济地位的提升,各大商业银行纷纷在该县布局设点,抢夺市场。截至2014年底,已有包括工农建中四大行在内的11家银行在该县设立分支机构。甲商业银行倍感竞争压力。

二是经营压力日益增加。随着贷款利率市场化、大额存单利率议价机制建立和银行牌照向民营机构放开、网上支付等一系列金融市场化改革措施的不断出台,以前具有区域相对垄断地位的甲商业银行,单纯依靠存贷息差和手续费大幅盈利机会不再有,甲商业银行因此倍感经营压力。

在此背景下,决定构建以平衡计分卡为基础的战略绩效考核体系。

二、绩效考核体系构建

(一)绩效考核中心划分

甲商业银行的组织结构是:按照地域设立35家分行,分行负责经办储蓄存款、贷款业务和银行中间业务,另在县城设立一个营业部,只能基本与分行业务相同,金额较大的放款业务由营业部办理;设立若干职能部室,负责银行的行政管理、财务会计管理、风险控制、信息支撑和产品开发等业务支撑和内部管理职能。

该组织结构经过多年的运作,具有层级合理、适当分权和授权、权力制衡和风险阻隔的特点,在内部形成了相互有序竞争而又不过度竞争的局面,已经形成了较为稳定、高效的组织结构,得到了全行人员的认可。为保持既有组织结构的稳定,体现绩效考核对不同组织结构的适应性,决定不调整组织结构,按原有组织结构,将分行、营业部和职能部室作为绩效考核中心。全行设35个分行、1个营业部和5个业务支撑和内部管理部门共41个绩效考核中心。

(二)绩效考核指标的设计和计量

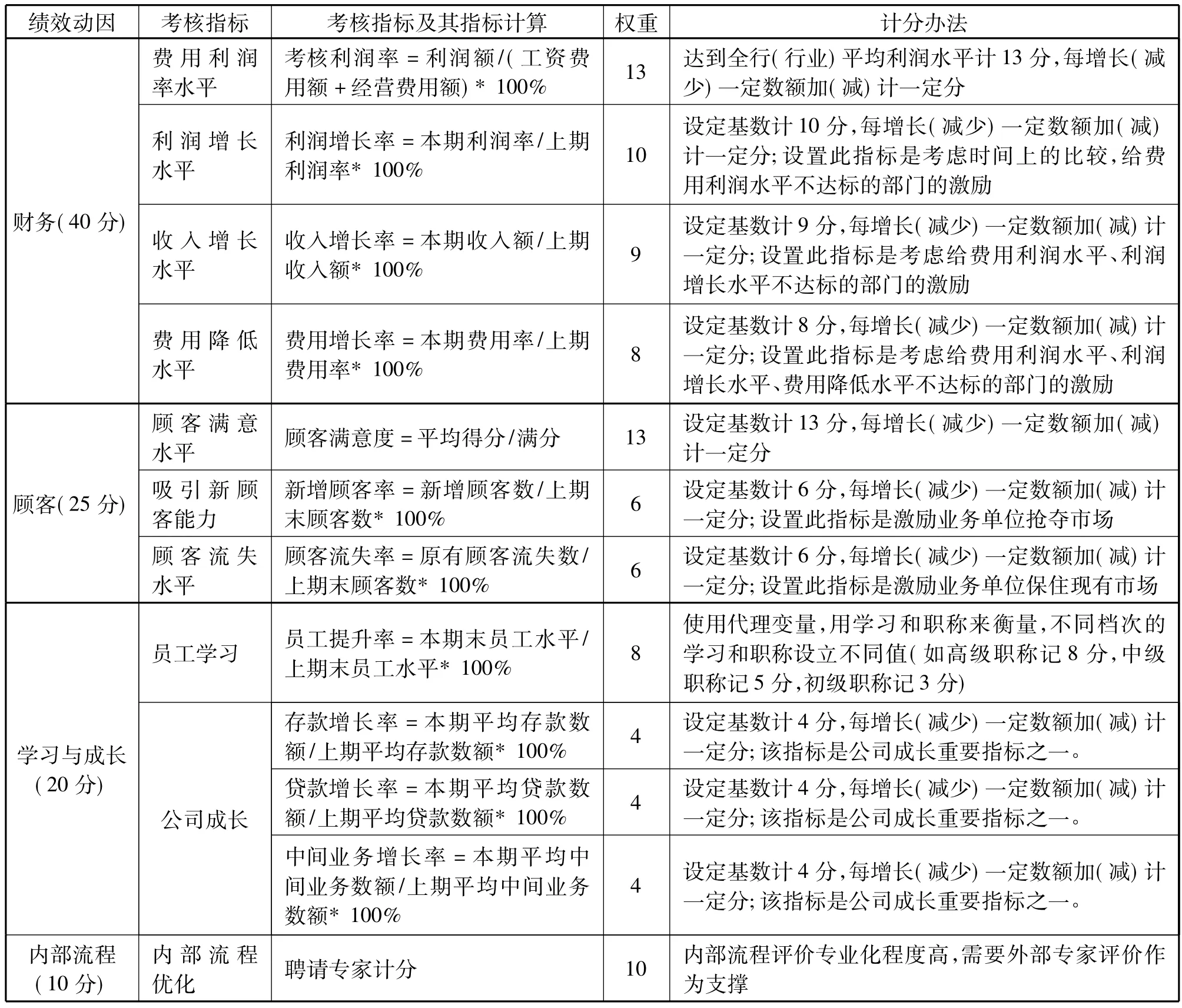

绩效考核指标分为两类:一类是36个业务中心,包括35个分行和1个营业部,其采用的4类考核指标选取和权重见表1。

表1 分行和营业部绩效考核指标和权重

另一类是5个内部管理和业务支撑中心,包括行政管理、财务会计管理、风险控制、信息支撑和产品开发等业务支撑和内部管理部室,考虑到其内部管理服务和业务支撑的业务特质,其采用的4类考核指标选取和权重见表2。

绩效计分计算。对具有具体一线的岗位的员工,其绩效计分就是考核计分,即其一线岗位考核计分的权重为1.0;对具有管理岗位和一线岗位同时存在的中层员工,管理岗位取本单位绩效计分赋予一定权重,一线岗位按本人个人绩效考核计分赋予一定权重,加权合计为其绩效考核计分,如管理岗位权重0.2,一线岗位权重0.8;对只具有管理岗位的中层员工,本单位绩效计分即为其绩效考核计分,即本单位绩效计分的权重为1.0。

另外,由于各考核中心中层正副职的绩效计分规则相同,但比一般员工担负的责任更重,可以给予正职中层赋予一定的功效系数,如中层正职1.4,副职1.2,一般员工1.0的系数,本人的绩效考核计分乘以系数即为本人的绩效计分。

(三)绩效考核频次和结果运用

为减少考核对日常工作的影响,绩效考核频次为一年一次,在次年的3月份进行考核,在4月30日前将考核结果加以运用。

考核结果的运用分为两块:一块是运用于评优评先,按得分高低分配评优评先员工和作为评选优秀二级单位领导班子的依据;一块是作为绩效奖金发放的依据。每年年初,由董事会提出并经股东大会批准的全行绩效考核奖金总额。次年3月份,根据绩效考核结果分配到每个员工。具体分配办法是:Si=S*,S为董事会提议并经股东大会批准的全行绩效奖金总额;Si为i员工该年度的绩效奖;Ci为i员工该年度的绩效考核计分;Ki为i员工该年度的绩效功效系数。

表2 职能部室和业务支撑部门绩效考核指标和权重

以2014年相关数据为例(对没有的考核数据进行假设)对甲银行2014年进行绩效考核计算。相关数据采集和假设:2014年甲商业银行实现净利润25300万元,经董事会提议,股东大会审议,决定提取净利润的10%作为绩效奖励,绩效奖励按照上述方案进行计分奖励。绩效考核分数计算:经绩效考核和计算,320名员工的绩效计分总分为54200分。绩效奖金分配:假设2014年某普通员工考核计分95分,功效系数1.0,则该普通员工的绩效奖金为:2530 *(95*1.0)/54200=4.4345(万元)。假设2014年某分行副行长考核计分90分,功效系数1.2,则该副行长的绩效奖金为:2530*(90*1.2)/54200= 5.0413(万元)。假设2014年某分行副行长考核计分85分,功效系数1.4,则该副行长的绩效奖金为: 2530*(85*1.4)/54200=5.5547(万元)

四、思考和讨论

1、引入顾客评价计分较好地解决了金融服务产品的质量评价问题。一次性消费是金融服务业特质,其顾客维度指标很难选取。但是,顾客是财务利润的来源。吸引顾客的主要是产品的质量。金融服务产品的质量除了利率因素外,就是高效、便捷、快速的服务,高效、便捷、快速的服务可以吸引顾客,提高市场份额,增加企业财务盈利。本方案中采取办理业务的客户使用5档积分的办法,对办理业务员工进行评分,引入了1个可供测度的指标。

2、把业务部门作为内部管理和业务支撑部门的服务对象,解决了内部管理和业务支撑部门的顾客指向问题,进而解决了测度问题。将内部管理和业务支撑部门的顾客维度确定为业务部门,突出其为一线服务的职责特点,采用按季测评一次,全年加权平均计算的办法,同时可以对参与测评人员进行轮换,防止测评中的舞弊和道德风险,保证测评的顾客维度数据公平、客观、真实,解决了内部管理和业务支撑部门顾客维度的测评难题。

3、提出了一个内部管理和业务支撑部门的财务测度方法。本方案采用其所占用的财务资源和人力资源(体现为职工薪酬)在全行所占的比重,按照本行年度收益水平进行2次分配,即职能收益匹配原则进行收益分配,提供了一个内部管理和业务支撑部门的财务测度方法。

4、可以设定反舞弊条款。由于每个员工的绩效奖励实质是,以其绩效计分在总绩效分(所有员工绩效分之和)的比重作为因子来分配绩效奖金总额。为充分发挥绩效的激励作用,防止绩效考核可能存在的弊端(如管理层可能引导共同不作为),董事会在方案设计上,可以把绩效金额总额与绩效计分总分(人均绩效计分)挂钩设计成几个档次,或者绩效金额总额与全行净利润挂钩(如按净利润10%计发绩效奖励),或者上述两种方法结合运用。

5、考核方案具有客观公正和柔性设计特点。本文所构建的绩效考核体系在4个维度用权重计分的方式实行量化考核,指标明确具体,数据采集客观便捷,因而考核结果客观公正。另外,银行还可以根据本行战略,适时调整考核指标和其权重,还可以调整绩效考核奖励总额,以凝聚全行力量,实现本行战略。

F243.5

A

1008-4614-(2016)02-0027-03

2016-3-7

彭明(1970—),男,湖南宁乡人,湖南省宁乡县高级会计师、经济师,兼任长沙市会计学会理论研究指导小组成员。

猜你喜欢

逻辑学研究(2021年3期)2021-09-29

活力(2021年4期)2021-07-28

小学生学习指导(高年级)(2021年6期)2021-06-19

云南教育·中学教师(2019年5期)2019-08-13

电子制作(2019年9期)2019-05-30

颂雅风·艺术月刊(2019年11期)2019-03-15

消费导刊(2017年24期)2018-01-31

中国市场(2016年45期)2016-05-17

天津护理(2015年4期)2015-11-10

中国卫生(2015年6期)2015-11-08