卓越会计师人才素能维度及其要素量化分析

2016-10-20 01:03张红妮张伟汪洋

商业会计 2016年11期

关键词:量化分析

张红妮+张伟+汪洋

摘要:本文基于多主体视角,采用层次分析法对卓越会计师人才素能维度及其要素进行了量化分析,得到企业财务高管、大学专业教师、企业会计从业人员三类评价主体对卓越会计师人才素能维度及其要素相对重要程度的评价结果,分析得出卓越会计师人才的关键素质与能力,并据以提出构建卓越会计师人才培养模式的相关建议。

关键词:卓越会计师 素能维度 素能要素 量化分析

一、引言

为贯彻《国家中长期教育改革和发展规划纲要(2010—2020年)》、推进《高教综合改革试点实施方案》,教育部联合多部委和行业协会提出了“卓越计划”,包括“卓越工程师教育培养计划”“卓越医生教育培养计划”等。“卓越计划”强调以提高实践能力为重点,探索与有关部门、科研院所、行业企业联合培养人才的模式,是高等学校人才培养方式的一场重要变革。伴随我国经济社会融入全球化的进程不断深化,社会对高端复合型会计人才的需求不断增长,那些具有扎实理论功底、实践能力突出、具有国际视野,能够处理复杂会计业务的会计人才供不应求,这与国内普通会计人才日趋饱和的现实形成了鲜明的矛盾,这种现状迫切要求高校进行会计教学改革,提升会计人才培养质量。为此,许多学者提出“卓越会计师”培养理念,并就卓越会计师人才培养的培养方案、课程体系设置、实践教学等相关问题开展了探讨。

从词性组合视角看,卓越会计师是指杰出的、非同一般的会计人才,但这样界定显然过于模糊,无法明确刻画卓越会计师的特征,不利于指导相关高校针对性地开展培养模式改革。为此,必须有效刻画卓越会计师人才的素能结构,科学界定其素能维度及构成要素,以进一步明晰卓越会计师人才的杰出与非同一般之处,从而为相关教学改革与实践提供明确的指导。目前,已有相关研究从定性视角对卓越会计师人才素能结构进行了分析,但定性研究无法有效揭示卓越会计师人才不同素能维度及其要素的相对重要程度。因此,本文在已有研究的基础上,采用多主体视角,运用层次分析法,量化分析了卓越会计师素能结构,揭示不同素能维度及其要素的相对重要程度,挖掘卓越会计师人才关键素质与能力,并据以提出改革目前我国高层次会计人才培养模式的建议。

二、研究方法与步骤

本文基于多主体视角,采用层次分析法(Analytic Hierarchy Process,AHP)对卓越会计师人才的素能维度及其要素进行量化分析,分析步骤包括:

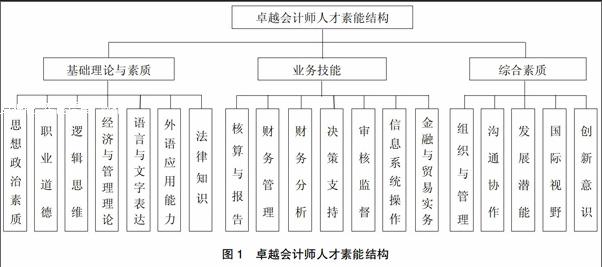

(一)在前期研究的基础上,构建卓越会计师人才素能递阶结构。该结构包括“基础理论与素质”“业务技能”及“综合素质”3个维度,具体如上页图1所示。

(二)对卓越会计师人才素能维度及要素的相对重要程度赋值。为了全面客观地量化分析卓越会计师人才素能结构,笔者邀请了企业财务高管、高校会计专业教师、企业会计从业人员3类评价主体,以集体比较的方式,对卓越会计师人才素能维度及其要素的相对重要程度赋值。其中,企业财务高管5名(包括2名财务总监,3名总会计师);高校会计专业教师7名,均具有高级职称;企业会计从业人员9名。评价主体按相对重要程度在1—9级标度进行赋值,见表1。

(三)构建判断矩阵,进行一致性检验。根据每个评价主体赋值的结果,构建以各层次因素具体赋值为元素的相应判断矩阵,采用Yaahp v7.5软件,对每个判断矩阵进行一致性检验。当各个判断矩阵的一致性指标CI和同阶平均随机一致性指标RI之比CR<0.1时,认为判断矩阵满足一致性标准。对不符合该标准的赋值结果,请评价主体重新进行赋值。

(四)计算卓越会计师人才素能维度及其要素的相对重要程度。在所有判断矩阵符合一致性标准的条件下,将5名财务高管、7名高校教师及9名会计从业人员对各层次因素的赋值分别进行汇总平均,参照陈冠铭等提供的算法,编制基于Matlab(2014)的AHP求解程序,求解卓越会计师人才素能维度及其要素的相对重要程度。

(五)提出卓越会计师人才培养的对策建议。根据卓越会计师人才的素能维度及其要素的相对重要程度,分析卓越会计师人才的关键素质与能力,并据此为高校卓越会计师人才培养模式的构建提出建议。

三、结果与讨论

由21名评价主体对卓越会计师人才素能维度及其要素进行了赋值,对每个评价主体的赋值结果分别构建相应的判断矩阵并进行一致性检验。经过两个轮次的赋值,所有评价主体的判断均符合一致性标准;进而依据所构建的AHP求解程序,计算得到卓越会计师人才素能维度及要素的相对重要程度,计算结果见表2。

三类评价主体的相对重要程度评价分析如下:

企业高管认为卓越会计师人才最重要的素能维度是业务技能,相对重要程度为41.26%,其次是基本理论与素质,相对重要程度为32.73%;居第三位的是综合素质,相对重要程度为25.98%。在业务技能维度中,企业财务高管最关注的素能要素是决策支持、财务管理和财务分析,三者的相对重要程度分别为20.70%、16.86%和15.11%,三者相对重要程度之和在业务技能维度中占比为52.67%,这体现出企业高层管理者对会计人员参与企业决策管理、提供决策信息方面能力的高度重视。在基础理论与素质维度中,企业财务高管认为最重要的素能要素是职业道德、逻辑思维和思想政治素质,三者的相对重要程度分别为22.45%、16.52%和16.38%,三者相对重要程度之和在基础理论与素质维度中占比55.35%。在综合素质维度中,企业财务高管最关注的素能要素是创新意识和沟通协作,两者的相对重要程度分别为25.67%和25.36%,两者相对重要程度之和在综合素质维度中的占比为51.03%。

高校教师认为业务技能和基础理论与素质均为卓越会计师人才重要的素能维度,两者的相对重要程度分别为40.01%和39.99%;给予综合素质维度的相对重要程度为25.98%。在业务技能维度中,高校教师最关注的素能要素是决策支持、核算与报告、审核监督,三者的相对重要程度分别为20.83%、16.82%和16.82%,三者的相对重要程度之和在业务技能维度中占比为54.47%。在基础理论与素质维度中,高校教师最关注的素能要素是职业道德、逻辑思维和经济与管理理论,三者的相对重要程度分别为25%、20.43%和19.38%,三者相对重要程度之和在业务技能维度中占比达64.81%。在综合素质维度中,高校教师最关注的素能要素是沟通协作和发展潜能,两者的相对重要程度分别为24.66%和22.09%,两者相对重要程度之和在综合素质维度中占比为44.75%。

企业会计从业人员认为卓越会计师最重要的素能维度是业务技能,相对重要程度为41.25%,居第二位的是基础理论与素质,相对重要程度为32.74%;居第三位的是综合素质,相对重要程度为25.99%。在业务技能维度中,企业会计从业人员最关注的要素是核算与报告、决策支持,二者的相对重要程度为25.89%和20.24%,两者相对重要程度之和在业务技能维度中占比46.03%。在基础理论与素质维度中,企业会计从业人员最关注的要素是经济与管理理论和逻辑思维,两者的相对重要程度分别为25.48%和23.46%,两者相对重要程度之和在基础理论与素质维度中占比48.94%。在综合素质维度中,企业会计从业人员最关注的要素是发展潜能和沟通协作,两者的相对重要程度分别为30.56%和24.53%,两者相对重要程度之和在综合素质维度中占比55.09%。

综合分析,三类评价主体给出的评价结果虽然有一定的差异,但总体较为一致。首先,三类评价主体对卓越会计师素能维度的重要程度排序一致,均认为业务技能对卓越会计师人才而言是最重要的,其次是基础理论与素质,居于第三的是综合素质。其次,在业务技能维度中,三类评价主体均认为决策支持是卓越会计师最重要的业务技能,并且对财务管理与财务分析都给出了较为一致的评价结果,差异之处在于企业财务高管更关注卓越会计师人才的管理能力,而高校教师和国有企业会计从业人员则相对更关注核算与报告能力;在基础理论与素质维度中,企业财务高管和高校教师对职业道德的评价一致,认为其是最重要的素能要素,并且三类评价主体都认为逻辑思维和经济与管理理论对卓越会计师人才而言是重要的素能要素;在综合素质维度中,三类评价主体对各要素相对重要程度的判断较为均衡,对沟通协作、组织与管理、国际视野等综合素质均给出了较为一致的评价,差异之处在于企业财务高管更关注创新意识,而国有企业会计从业人员则对发展潜能给予了更高的关注。

四、结论与建议

本文基于多主体视角,采用层次分析法对卓越会计师人才素能维度及其要素进行了量化分析,得到不同评价主体对卓越会计师人才素能维度及其要素相对重要程度的评价结果。尽管不同评价主体的判断存在一定的差异,但评价结果总体较为一致。综合不同评价主体的观点可以看出,对于卓越会计师人才而言,决策支持、财务管理、财务分析、核算与报告是相对重要的业务技能,职业道德、逻辑思维、经济与管理理论是相对重要的基础理论与素质,而沟通协作、发展潜能、国际视野和创新意识则是相对重要的综合素质。

根据以上分析结论,本文认为目前我国卓越会计师人才的培养,优先的方向应是构建以专业技能培养为主体,以基础理论与素质培养和综合素质养成为两翼的“一体两翼”培养模式。为此,在专业技能培养方面,应以“管理+核算”为导向,着力塑造卓越会计师人才参与企业决策管理、处理复杂会计业务的能力;在基础理论与素质培育方面,应在全面培养卓越会计师人才所需要的相关理论与基本素质的基础上,更加注重对职业道德、经济与管理理论的培养和分析复杂问题能力的塑造;在综合素质的养成上,应在培养卓越会计师人才多方面素质的基础上,注重对其沟通协作、国际视野、发展潜质、创新意识的养成。

参考文献:

[1]张倩,陈英.基于国际化卓越会计师培养的双语教学评价[J].商业会计,2014,(4).

[2]靳利军,孙永军.高校开展“卓越会计师计划”应注意的几个问题[J].教育探索,2013,(5).

[3]杨定泉.基于卓越会计师培养的实践教学体系构建[J].商业会计,2014,(7).

[4]李谊.工科院校卓越会计师培养课程体系设置研究[J].中原工学院学报,2013,(6).

[5]邓学衷,姚俊俊.基于创新学习的本科会计教学改革探讨——以长沙理工大学“卓越会计人才培养模式”为例[J].财会通讯,2013,(7).

[6]张伟,王新红,王媛.卓越会计师素能结构及培养路径[J].财会月刊,2015,(6).

[7]涂冰艳,廖康礼,蔡报纯.“卓越会计师”人才培养模式探讨[J].财会月刊,2012,(32).

[8]姚丽琼,王菁华,梁旭雯等.“卓越会计师”人才培养探索与实践[J].财会通讯,2012,(22).

猜你喜欢

中国市场(2017年4期)2017-04-14

科技资讯(2017年3期)2017-03-25

卷宗(2016年11期)2017-03-24

数学学习与研究(2016年23期)2017-03-15

世界经济与政治论坛(2016年3期)2017-02-15

亚太教育(2016年31期)2016-12-12

经济师(2016年10期)2016-12-03

今传媒(2016年8期)2016-10-17

电脑知识与技术(2016年10期)2016-06-16

北方经贸(2014年7期)2014-09-19