上市公司财务舞弊问题研究

2016-10-26 09:57贾滨

现代经济信息 2016年22期

贾滨

摘要:上市公司财务舞弊案是资本市场的固有顽疾,国内外每年都会爆发大量财务舞弊案例。1990年上交所和深交所的成立填充了我国资本市场的空白,也为世界资本市场注入了新的活力。历经20多年的快速发展,我国资本市场呈现出繁荣景象,但也产生了诸多问题。华锐风电财务舞弊案是近年来我国资本市场内控不足的典型表现,折射出国内资本市场依旧存在监管力度弱、法制不健全的现象。文章通过对华锐丰电财务舞弊手段、舞弊动因等分析,对防范上市公司财务舞弊提出建议和对策。

关键词:华锐风电;上市公司;财务舞弊

中图分类号:F275 文献识别码:A 文章编号:1001-828X(2016)022-000-04

Abstract:Financial fraud of listed companies is a big problem in the capital markets, both at home and abroad every year a lot of financial fraud cases. With capital market in China was established in 1990, the Shanghai stock exchange and shenzhen stock exchange and, after more than 20 years of development, our country capital market have improved, but also produced many financial fraud cases. Sinovel financial fraud is a typical insufficient internal control of the capital market in China in recent years, reflecting the domestic capital markets remain weak regulation, the phenomenon of legal system is not sound. Articles by sinovel abundant electricity financial fraud means, fraud motivation, such as analysis, puts forward Suggestions and countermeasures for preventing financial fraud of listed company.

Key words:Sinovel;The listed company;Financial fraud

一、引言

随着资本市场的快速发展,财务舞弊案件频繁爆发,掀起了诸如银广夏、绿大地、万福生科、阳煤化工等财务丑闻风波,引发了投资者和监管部门的高度重视。华锐风电更是被称为“散户绞肉机”,其财务造假恶劣程度可想而知。财务舞弊是资本市场的一颗“毒瘤”,不但会给投资者和企业带来巨大损失,而且还会严重破坏市场机制,阻碍资本市场的健康发展。财务人员通过粉饰财务报表达到财务舞弊的目的是各大企业惯用的伎俩,因此,做好财务报表分析对于发现和规范财务舞弊案有着不可替代的作用。

二、公司概况及舞弊事件经过

(一)公司概况

华锐风电科技(集团)股份有限公司成立于2006年,其前身是华锐风电科技有限公司。公司主营业务涉及开发、设计、生产、销售风力发电设备、施工总承包等①。主要发展历程和股本结构变更分别如表2-1、表2-2所示:

(二)舞弊事件经过及处理结果

2013年3月,华锐风电进行内部财务审计,核查会计凭证等相关会计档案时,“偶然”发现2011年年度财务报表在某些经济业务与事项处理上存在不妥,后认定为有会计差错,结果导致华锐风电1.68亿元的利润虚增,虚增利润数额巨大占比超净利润达20%以上。华锐风电发布公告,一经广大股东知悉,证券市场一片哗然,证监会意识事态的严重性,立即着手组织对华锐风电的调查。在华锐风电种种财务舞弊迹象渐渐浮出水面的情况下,2013年5月29日中国证券监督管理委员会下发《立案调查通知书》(稽查总队调查通字 131074号)表示对华锐风电正式立案。华锐风电财务造假,违反证券法有关法律法规的规定行为严重影响证券市场秩序,侵害广大投资者的权益。表2-3反映了华锐风电财务舞弊案件始末。

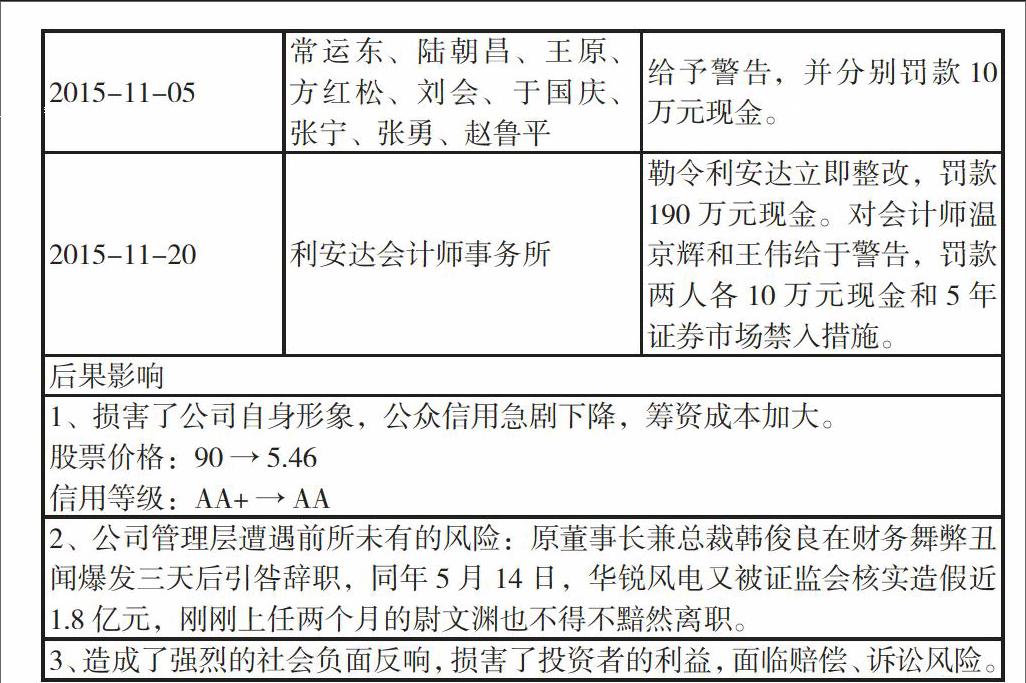

后果影响

1、损害了公司自身形象,公众信用急剧下降,筹资成本加大。

股票价格:90 → 5.46

信用等级:AA+ → AA

2、公司管理层遭遇前所未有的风险:原董事长兼总裁韩俊良在财务舞弊丑闻爆发三天后引咎辞职,同年5月14日,华锐风电又被证监会核实造假近1.8亿元,刚刚上任两个月的尉文渊也不得不黯然离职。

3、造成了强烈的社会负面反响,损害了投资者的利益,面临赔偿、诉讼风险。

三、华锐风电财务舞弊手段

(一)虚增营业收入和成本

根据风电整机装备制造业相关规定,同时满足以下三项条件才能确认收入:(1)公司已与客户签订销售合同。(2)货物到达现场后,购销双方完成签署设备验收手续。(3)完成吊装并取得双方认可。为了完成上市首年业绩计划,华锐风电通过伪造原始凭证等会计档案方式提前确认风电机组413台,从而虚增营业收入2,431,739,125.66元,虚增营业成2,003,916,651.46元。2013年,华锐风电对2011年会计重大差错更正调减营业收入929026312.10元。具体数据调整如表3-1所示:

(二)虚增运费

确认收入和结转成本以后,为了达到更加逼真的效果,华锐风电董事长韩俊良又故伎重演,指使财务人员虚开发票,凭空增加运费31350686.83元。

(三)计提坏账

经查阅华锐风电财务报表可知,华锐风电2010年利润表中净利润为28.55亿元,而到了2011年利润表中净利润骤降为5.98亿元,如果将1.68亿元的会计差错去掉,那么2011年实际净利润仅仅为4.3亿元。再看看华锐风2012年的财务状况,又惨遭“滑铁卢”,2012年归属上市公司股东净利润直接变为负数,净利润为-5.83亿元。在这样连续亏损的情况下,华锐风电的财务造假是纸包不住火的,华锐风电财务造假浑然爆发。华锐风电为了掩饰自己造假,解释说因一方面是客户延迟付款导致公司利润减少进而形成巨额亏损;另一方面是公司增加计提设备的维护费用和应收账款坏账准备金。

(四)现金流量异动频繁

华锐风电2011年年报合并现金流量表项目出现9项差错,数百万元、数千万元与数亿元的差错分别为3项、2项和4项。华锐风电2013年对2011年年报进行追溯调整,调减公司 2011 年度营业收入 929,026,312.10 元、营业成本 657,113,039.56 元及净利润 176,923,453.26 元。

(五)频繁更换审计机构

华锐风电自2011年上市以来,不到四年时间频繁更换三家审计机构,更换速度之快令业界震惊。具体分析如表3-2:

华锐风电如此高频率的变更会计师事务所,给外界一种造假的征兆,且每次在年报公布前替换事务所,有故意粉饰财务报表的迹象。这也为华锐风电舞弊事件埋下深深地伏笔。

四、华锐风电财务造假动因分析

(一)压力因素

目前,国内风电整机装备制造业已经迈入技术和资本双重高密集性时代,其行业进入壁垒不断增高,阻碍了新的企业进入。华锐风电成立初期抓住国内风电整机发展的机遇,积极优化其产业结构,迅速发展成为当时国内风电整机制造业的标杆企业。公司在2008年和2009年分别以风电机组装机容量为1403MW和3510MW连续刷新国内行业新纪录,同时,华锐风电还创造了从全球风电设备供应商第七名一跃上升至第三名的神话,在行业内获得了友商的肯定,2010年,公司新增装机容量438.6万千瓦,成为全球第二大风电设备供应商,其股票发行价一度达到并维持在每股90元的高价。但是2011年国家能源局实行风电项目核准制,从而导致风电行业竞争压力加大,行业利润被分割。公司高层未能做出准确判断,依然采取在海上风电和海外市场上投入大量资金的激进措施,带来了高存货和高应付账款的风险。

(二)机会因素

1.公司治理结构不合理

2006年,韩俊良和好友共同出资一手建立起华锐风电,作为华锐风电的创始人,从公司创立伊始,韩俊良就一直担任公司董事长兼总裁的职务。可以想象的是,在这种一股独大的公司治理结构中,董事长兼总裁的韩俊良完全可以掌控公司的一切决策,上到管理层,下到员工。同时,外界传言韩俊良是一个极其强势的老板,这就必然会导致个人意志凌驾于整个公司的意志之上。类似华锐风电这种“独裁”的公司治理结构中,常常由于在决策时难以出现不同意见而容易造成决策失误,甚至给公司带来难以弥补的损失。公司内控制度不健全为财务造假埋下了一颗“定时炸弹”。

2.保荐机构的保荐和监督功能缺位

2011年华锐风电在A股上市,发行价格为每股90元,然而短短的三年时间,其股价就从90元跌到现在的5元以下,此外,华锐风电的年营业收入也由2010年的203亿猛跌至2012年的40亿,变化之大、之快震惊业界。华锐风电面临着前所未有的挑战。为了所谓的“大局”着想,华锐风电开始走向一条违规之路,企图暗箱操作,以假乱真。最直接的手段就是在2011年,华锐风电一次性给其保荐机构安信证券1.28亿元保荐费用,拿了好处的安信,自然也就睁一只眼闭一只眼。其实,这一切都是可以避免的,然而,由于安信证券的不作为,甚至是默许,才导致了如此悲剧。华锐风电也正是为了粉饰其上市首年的业绩,才不惜财务造假,虚增业绩,违反了《证券发行上市保荐业务管理办法》相关规定。

3.审计机构工作失职

利安达会计事务所在识别、评估舞弊风险因素、评价销售与收款循环内部控制设计和有效性测试、执行收入循环审计程序存在缺陷;同时对于吊装单等原始凭证的可靠性确认也存在很大问题。此外,利安达会计事务所合伙人之间出现纷争,华锐风电的审计负责人温京辉和王伟对此项目的评估未得到公司的认可。

(三)自我合理化因素

企业作为一个整体,原本是以实现包括自己在内的绝大多数人的利益为目标,然而在实践中, 各方利益个体之间、个人利益和公众利益之间经常会发生冲突, 这可能导致主体为了自身利益而违规操作损害公众利益。企业会以所谓的“大局”和实现企业价值为借口,作为企业财务造假的合理理由。公司董事长韩俊良属于激进派人士,为了个人业绩不顾企业现状,大规模扩张,导致企业利润下滑。

五、防范上市公司财务舞弊的建议和对策

通过对华锐风电财务舞弊案例的分析,我们发现上市公司可以选择的财务舞弊手段有很多种。究其原因,无外乎是公司内部和外部两大问题,继续深挖问题,包括公司治理结构不合理、内控制度不健全等内部因素,以及中介机构不诚信外部因素。因此,做好防范上市公司财务舞弊显得尤为重要。

(一)强化内部控制,完善公司治理结构

从华锐风电案例中可以看出,公司内部治理结构的不完善和企业缺乏强有力的内部控制制度是造成上市企业财务舞弊的最根本的原因。在这样的背景下,首先,要加强对企业各内部部门管理的控制监督,建立部门之间相互牵制的制度体系,使各部门在工作的过程中自发形成相互监督、相互制约的内部监督机制。其次,对于关键岗位的管理人员也要采取有针对性的控制制度,比如,实行关键岗位轮岗和定期稽查制度,防止管理人员长期处于某个关键职位,为财务舞弊埋下隐患。最后,就是要完善公司治理结构,逐渐建立和完善“三会一层一独”的公司治理结构,即股东会、董事会、监事会及经理层和独立董事为一体的现代公司治理结构,尤其是完善独立董事制度,避免企业的独立董事制度流于形式,并且在管理过程中明确各级的审批权,对于重大决策要进行分级审批,统一决策,从而规避财务舞弊的的风险。

(二)完善相关法规,加强外部监管

从上文的分析中可以看出企业财务造假的成本费用过低是造成财务造假的原因之一,通常情况下很多上市公司通过财务造假可以获得很高的利润,但是在财务造假暴露之后,往往对其只是进行很小量的罚款,加上对于相关造假主体的 惩罚过轻,使得财务造假现象屡禁不止。针对此种现象,证监会作为最重要的外部监管单位,应该在公司经营的过程中就加强对于上市企业运营的监督管理,要求公司经营管理尽量透明化,全方位多层次完善信息披露监管体系,同时也要加强检查监督处罚力度,根据财务造假的严重程度不同,采取相应的惩罚力度,必要时可以要求造假企业承担相应的刑事责任,另外要会同有关部门,完善相关的法律法规,提高造假成本,从成本的角度对于财务造假行为形成震慑作用,减少财务舞弊的可能。

(三)强化中介机构责任,加大惩处力度

上市企业的财务造假行为和中介机构有着紧密的联系,通过很多案例,我们可以发现,很多上市企业的财务造假手段都是比较拙劣的,只要尽职尽责地调查分析,都是不难发现的,但是在现实的经济环境中,由于保荐、审计等中介机构对于上市企业财务舞弊的纵容行为,使得财务造假现象广为存在。中介机构这种睁一只眼闭一只眼甚至是纵容、包庇行为已经丧失了其存在的意义,要求监管机构要建立健全相关法律制度,对财务舞弊事件采取公司和中介机构“分摊”措施。同时还要逐步构建中介机构的声誉机制,对于有过不诚信不敬业行为的中介服务机构要禁止其重新进入该行业,实行“黑名单”管理机制。除此之外,还要从完善相应的民事赔偿制度方面下手,严厉打击中介机构纵容、包庇行为,一旦中介机构违规操作,就要对其进行严厉惩罚,甚至采取退出市场措施。对于情节特别严重的中介机构不仅要追究其民事责任,还要有相应的刑事责任处罚。

注释:

①华锐风电公司资料:http://vip.stock.finance.sina.com.cn/corp/go.php/vCI_CorpInfo/stockid/601558.phtml

参考文献:

[1]郝玉贵,刘李晓.关联方交易舞弊风险内部控制与审计——基于紫蠢药业案例的研究[J].审计与经济研究,2012,04:26-35.

[2]李林明.财务造假的原因及影响-基于华锐风电的案例分析[J].财经纵横.

[3]姜付秀,支晓强,张敏.投资者利益保护与股权融资成本——以中国上市公司为例的研究[J].管理世界,2008(2).

[4]南京大学会计与财务研究院课题组.论中国企业内部控制评价制度的现实模—基于 112 个企业案例的研究[J].会计研究,2010(6):51-61.

[5]梁杰.财务报告舞弊甄别研究[M].北京师范大学出版社,2012(1).

[6]中国注册会计师协会审计[M].经济科学出版化,2013;377.

[7]华锐风电科技(集团)股份有限公司关于前期会计差错更正的公告.

[8]华锐风电科技(集团)股份有限公司审计报告2011年度.

[9]华锐风电科技(集团)股份有限公司2011年年度报告

[10]华锐风电科技(集团)股份有限公司关于收到中国证监会《行政处罚决定书》及《市场禁入决定书》的公告.

[11] http://news.hexun.com/2015-12-22/181323826.html.

[12] http://www.sinovel.com/.

[13]http://data.eastmoney.com/Notice/NoticeStock.aspx?type=0&stockcode=601558&pn=9.

[14]陈欢.浅析紫蠢药业财务造假案[J].当代经济,2013(12).

[15]郝玉贵,刘李晓.关联方交易舞弊风险内部控制与审计一基于紫蠢药业案例的研究[J].审计与经济研究,2012(4).

[16]彭进军.财务报表粉饰:识别与防范[J].会计之友,2013(1):22-24.

[17]王骄关联方审计失败的原因及对策分析一以"紫蠢药业"为例[J].西部财会,2013(11).

[18]吴晓凯.控制环境与抑制公司财务舞弊研究[J].山西科技,2011(26):61-62.

[19]张萌.从内部控制环境看上市公司舞弊紫蠢药业为例[J].财会通讯,2012(07):90-91.

[20]张雪峰.从紫蠢药业审计失败案看"未披露关联方交易"审计[J].Commercial Accounting,2012,17(12).

[21]中国注册会计师协会.中国注册会计师审计准则第1141号——财务报表审计中对舞弊的考虑[财会(2006) 4号]http://www.chinaacc.com,2014-9-15.

[22]吴革.上市公司财务报告舞弊的防范与治理[J].中国主业会计师,2010(2):64-67.

作者简介:贾 滨(1991-),男,汉族,安徽蒙城县人,阜阳师范学院2015级硕士研究生在读,MPAcc专业,助理会计师职称。

猜你喜欢

财会学习(2016年19期)2016-11-10

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18