连环替代法在标准成本差异分析中的应用

2016-10-26 10:03王奕

现代经济信息 2016年22期

王奕

摘要:标准成本差异的计算及分析是标准成本制度的实施核心,但多数《成本会计》教材中都仅列示了大量公式,繁多且不易理解。尤其是对使用多种材料进行生产的情况,多数教材并未涉及。对于固定制造费用差异分析也是提之甚少。本文将采用连环替代法对标准成本差异进行计算及分析,对其计算公式进行推导验算,帮助读者更好的理解和使用标准成本制度这一传统方法。

关键词:标准成本制度;连环替代法;标准成本差异

中图分类号:F275 文献识别码:A 文章编号:1001-828X(2016)022-000-02

一、标准成本制度

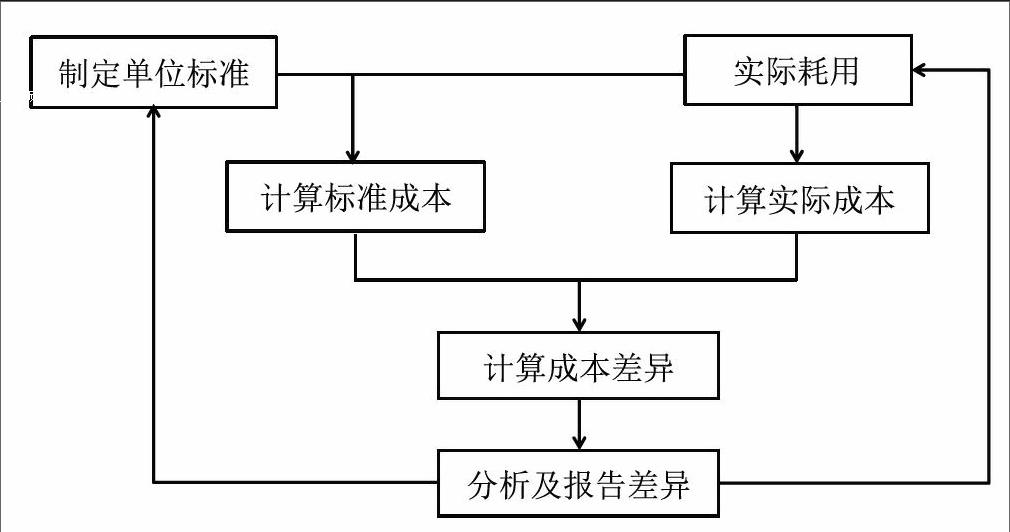

标准成本制度是随着社会生产的不断发展以及管理科学的形成而逐渐产生并完善起来的。1903年泰罗发表的《工厂管理》一书中提出产品的标准操作程序及时间定额,为标准制度的产生提供了启示。标准成本制度是以标准成本为依据,计算并分析实际成本与标准成本之间的差异,揭示差异产生的原因,将成本计划、成本控制和成本分析有机的结合起来。标准成本制度以产品标准成本的制定为起点,通过计算差异、分析差异,得出结论,采取相应的措施,扬长避短。标准成本制度的实施程序如图1所示:

二、运用连环替代法分析标准成本差异

标准成本差异的计算及分析是标准成本制度的核心,但多数《成本会计》教材中仅列示大量公式,繁多且不易理解。然而随着社会生产的不断发展以及管理科学的形成,标准成本制度的应用日渐广泛,对标准成本差异计算的学习与掌握显得尤为重要。从统计学的角度分析,各成本项目标准成本的核算工时,不难发现各影响因素之间有一定的内在联系,因此利用这种内在联系,本文尝试采用连环替代法来分析每一因素对成本差异的影响,以期达到充分理解并灵活使用的目的。

(一)直接材料差异分析

工业企业生产一种产品使用多种材料时,直接材料成本=[∑(权重×单价)÷∑权重] ×∑材料耗用量,此时[∑(权重×单价﹚÷∑权重]为各种材料的加权平均单价,其影响因素包括权重(即各种材料所占的比重,通常以耗用量表示)和单价。故当使用多种材料时,材料成本由耗用量、权重及单价三个因素构成。

直接材料成本=[∑(权重×单价)÷∑权重] ×∑材料耗用量,设直接材料标准成本为基期指标。直接材料标准成本=[∑(标准权重×标准单价)÷∑标准权重] ×∑材料标准耗用量;第一次替换:[∑(标准权重×标准单价)÷∑标准权重] ×∑材料实际耗用量,由材料耗用量引起的差异额:直接材料数量差异(Δ1)=(∑材料实际耗用量-∑材料标准耗用量)×[∑(标准权重×标准单价)÷∑标准权重];第二次替换:[∑(实际权重×标准单价)÷∑实际权重] ×∑材料实际耗用量,由材料结构引起的差异额:直接材料组合差异(Δ2)=[∑(实际权重×标准单价)÷∑实际权重-∑(标准权重×标准单价)÷∑标准权重] ×∑材料实际耗用量;第三次替换:[∑(实际权重×实际单价)÷∑实际权重] ×∑材料实际耗用量=直接材料实际成本,由材料单价引起的差异额:直接材料价格差异(Δ3)=[∑(实际权重×实际单价﹚÷∑实际权重-∑(实际权重×标准单价)÷∑实际权重] ×∑材料实际耗用量。直接材料标准成本差异(Δ)=直接材料数量差异(Δ1)+直接材料组合差异(Δ2)+直接材料价格差异(Δ3)=直接材料实际成本-直接材料标准成本。

(二)直接人工差异分析

工业企业生产产品由不同工资等级工人完成,直接人工成本=[∑(权重×小时工资率)÷∑权重] ×∑生产工时,此时[∑(权重×小时工资率)÷∑权重]为各种等级工人的加权平均工资率,其影响因素包括权重(即各等级工人所占的比重)和工资率。故当有不同等级工人完成生产时,人工成本由生产工时、权重及小时工资率三个因素构成。

直接人工成本=[∑(权重×小时工资率)÷∑权重] ×∑生产工时,设直接人工标准成本为基期指标。直接人工标准成本=[∑(标准权重×标准小时工资率)÷∑标准权重]×∑标准工时;第一次替换:[∑(标准权重×标准小时工资率)÷∑标准权重]×∑实际工时,由工时引起的差异额:直接人工效率差异(Δ1)=[∑(标准权重×标准小时工资率)÷∑标准权重]×(∑实际工时-∑标准工时);第二次替换:[∑(实际权重×标准小时工资率)÷∑实际权重]×∑实际工时,由工人结构引起的差异额:直接人工组合差异(Δ2)=[∑(实际权重×标准小时工资率﹚÷∑实际权重-∑(标准权重×标准小时工资率)÷∑标准权重]×∑实际工时;第三次替换:[∑(实际权重×实际小时工资率)÷∑实际权重]×∑实际工时=直接人工实际成本,由工资率引起的差异额:直接人工工资率差异(Δ3)=[∑(实际权重×实际小时工资率)÷∑实际权重-∑(实际权重×标准小时工资率)÷∑实际权重]×∑实际工时。直接人工标准成本差异(Δ)=直接人工效率差异(Δ1)+直接人工组合差异(Δ2)+直接人工工资率差异(Δ3)=直接人工实际成本-直接人工标准成本。

(三)变动制造费用差异分析

变动制造费用受生产工时及变动制造费用分配率两因素影响,变动制造费用=生产工时×变动制造费用分配率,按照标准成本制度的替换规则,应先替换生产工时,后替换小时费用率。

变动制造费用标准成本差异(Δ)=变动制造费用实际成本-变动制造费用 标准成本,设变动制造费用标准成本为基期指标。直接人工标准成本=标准工时×变动制造费用标准分配率;第一次替换:实际工时×变动制造费用标准分配率,由工时引起的差异额:变动制造费用效率差异(Δ1)=(实际工时-标准工时)×变动制造费用标准分配率;第二次替换:实际工时×变动制造费用实际分配率=变动制造费用实际成本,由变动制造费用分配率引起的差异额:变动制造费用耗费差异(Δ2)=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)。变动制造费用标准成本差异(Δ)=变动制造费用效率差异(Δ1)+变动制造费用耗费差异(Δ2)=变动制造费用实际成本-变动制造费用标准成本。

(四)固定制造费用差异分析

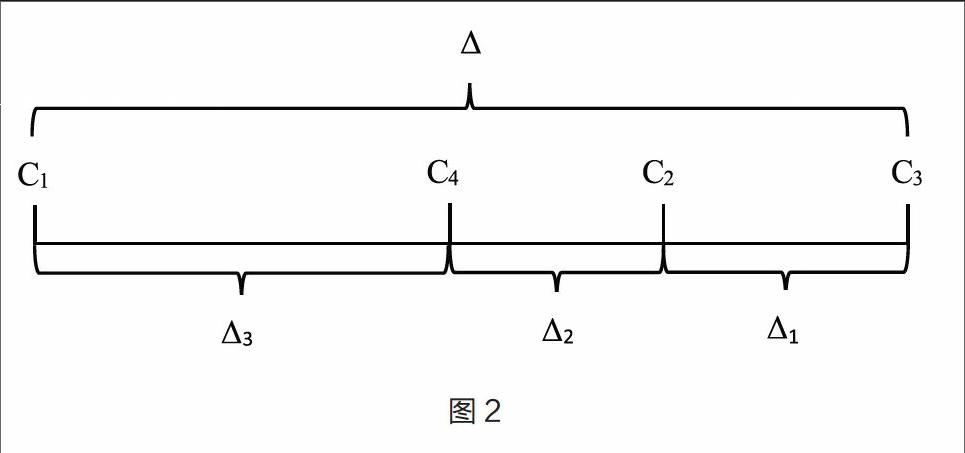

按成本习性固定制造费用不受业务量的影响,固定制造费用标准成本差异(Δ)=固定制造费用实际成本-固定制造费用标准成本,取固定制造费用预算数作为参照值进行分析。如图2所示,在实际成本(C3)与标准成本(C1)之间添加预算数(C2)。首先,将实际成本(C3)与预算数(C2)进行比较,即:Δ1(固定制造费用耗费差异)=固定制造费用实际成本(C3)-固定制造费用预算数(C2);其次,在预算数(C2)与标准成本(C1)之间添加C4(实际工时×固定制造费用预算分配率),Δ2(固定制造费用生产能力利用差异)=C2-C4=(预算工时-实际工时﹚×固定制造费用预算分配率,Δ3(固定制造费用效率差异)=C4-C1=(实际工时-标准工时)×固定制造费用预算分配率;Δ(固定制造费用标准成本差异)=Δ1+Δ2+Δ3=固定制造费用耗费差异+固定制造费用生产能力利用差异+固定制造费用效率差异。

C4为实际工时×固定制造费用预算分配率

综上所述,虽然标准成本制度各差异分析内容较多且计算繁琐,但从连环替代法的角度分析,各差异的核算展现出较强的规律性。直接材料、直接人工及变动制造费用三个成本项目可直接套用连环替代法,而固定制造费用成本项目要对连环替代法进行适当的变形才可以使用。因此,将连环替代法运用到标准成本差异的计算及分析中,能够更好的帮助学生对该部分知识的理解和掌握,同时更好地发挥标准成本制度这一传统方法在实践中的运用。

参考文献:

[1]万寿义,任月君.成本会计[M].大连:东北财经大学出版社,2013:197-203.

[2]余兴无.谈连环替代法在标准成本制度中的运用[J].江西农业大学学报,2001(12):141-143.

[3]王忠英.再论连环替代法在标准成本差异中的应用[J].商业会计,2013(4):72-73.

作者简介:王 奕,毕业于东北财经大学会计学专业,硕士研究生,现任职于安康学院经济与管理学院财务与会计系,主要从事财务会计方面基础理论研究。

基金项目:本文系安康学院2015年校级教改项目——基于CDIO教育理念的《成本会计》教学模式的创新设计与应用研究(项目编号:Jg08210)的阶段性研究成果。同时也是陕西省教育厅教学质量工程——财务管理专业综合改革试点项目的阶段性研究成果。