浅谈煤炭企业财务预警指标体系

2016-10-26 23:36魏怡

现代经济信息 2016年22期

魏怡

摘要:煤炭企业有自己的行业特征及财务特色,传统的财务预警指标并不完全适用。文章在传统的预警指标基础上,结合煤炭企业现实状况,进一步分析了传统指标在偿债能力、负债总额和现金流量方面的不适用性,并补充了相关指标,完善了煤炭企业特色的预警指标体系。

关键词:煤炭企业;预警指标

中图分类号:F275 文献识别码:A 文章编号:1001-828X(2016)022-000-01

一、煤炭企业的行业特征及财务特色

煤炭企业有自己的特色,以煤为基,资源型企业的特色在于资源的赋存量、资源的赋存条件各异,资源的品质各异,在经济活动中,资源品质的不同,带来的是效益的不同和抗风险能力的不同;赋存量不同,关系着可持续发展能力的不同;赋存条件的不同,关系着成本构成的不同。注重差异,必然表现在财务状况以及财务风险的类型的不同。

煤炭企业资产负债率普遍偏高,这是衡量企业偿债能力的指标,也可以衡量企业在清算时保护债权人利益的程度。如果以此指标进行预警设置,可能大多数企业都比较危险,甚至濒临破产。在煤炭需求量大的时期,煤炭企业会大量投入固定资产高新技术设备等,仅考虑固定资产支出比重,不考虑其所带来的收益,是不完全符合煤炭企业的特色的。因此,建立符合煤炭企业特征的财务预警指标体系是企业风险管理建设的重中之重。

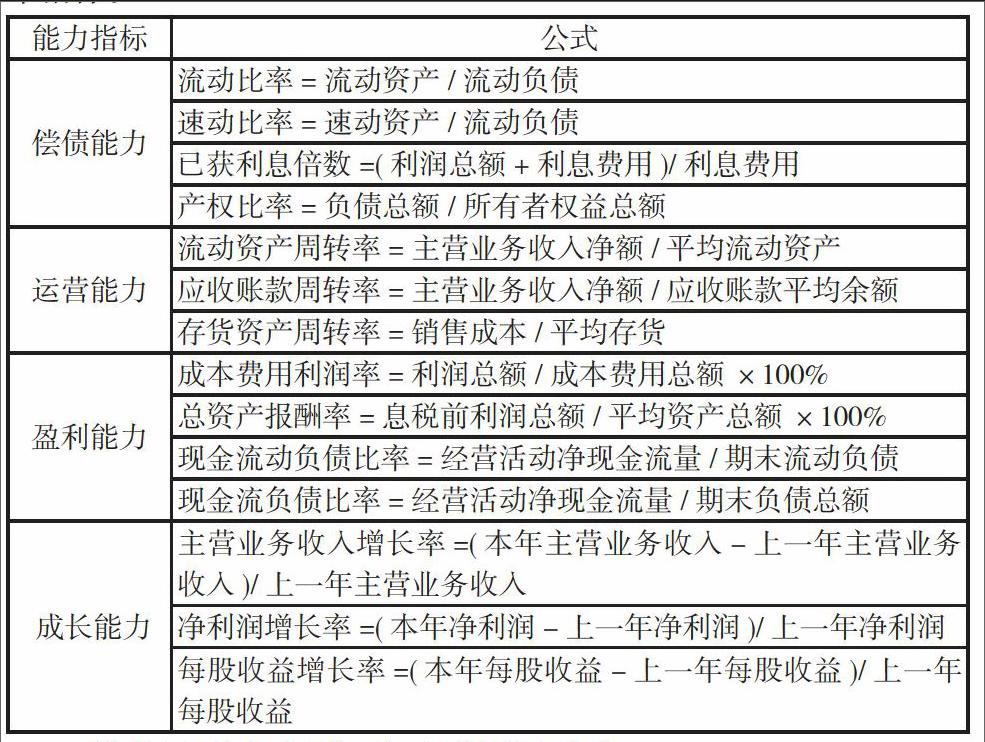

二、传统财务预警指标体系

传统的财务评价指标,从筹资活动、投资活动、运营活动和分配活动四个方面出发,分为五大类,即反映偿债能力、资产运营能力、收益能力、成长能力、现金流量五类。其下包括若干个财务比率指标。

三、传统预警指标体系不适用性分析

(一)偿债风险预警指标不适用性分析

流动比率、速动比率并不完全代表偿债能力,比率为静态数值,而负债的偿还是动态的过程。在比值一定的情况下,应考虑到资产的流动能力与质量如应收账款的周转率、流动资产的变现能力等。煤炭企业资源赋存量、资源品质各异,变现能力相差较大,同一指标在不同企业之间比较意义不大。当资源的价格发生异动时,带来的资金压力和资金收益并存,价格的波动的震动幅度大,风险大,在流动负债一定时,流动资产的偿债能力变化大。

(二)“负债总额”不适用性分析

在“产权比率=负债总额/所有者权益总额、现金流负债比率=经营活动净现金流量/期末负债总额”指标公式中均应用“负债总额”进行运算,然而煤炭企业普遍负债总额偏高,以此为基础计算得出的结论多是企业偿债能力差,严重甚至濒临破产,这是没有现实意义的。在企业运营初期,投入大量的固定资产、新型技术。在煤炭行业兴盛时期,投资增长迅速,投资额巨大。对固定资产的投资占据煤炭企业投资活动的主要部分,且其回报周期长。仅考虑固定资产支出比重,不考虑其所带来的收益,是不完全符合煤炭企业的特色的。

(三)现金流量预警指标体系不够完善

在煤炭企业不景气的时期里,极有可能存在人为粉饰财务报表的现象,会计利润并不能准确反映企业现状。在利用“净利润”、“利润总额”计算的指标体系里,所得的数值并不具有现实意义,达不到预警效果。因此,将现金流量与偿债风险、获利风险相结合,更能准确反映企业整体状况。

四、基于传统财务指标体系的改进

(一)加强货款回收的监控

增加“货款回收率”指标,“货款回收率=当期煤款回收总额/当期应收煤款总额*100%”。设置指标范围,相对的预警级别以及对策。同时,增加“现金比率”指标,公式为“现金比率=(货币资金+交易性金融资产)/流动负债”。结合流动比率、速动比率分析企业短期偿债能力,实时监控。同时,在计算负债总额时,有必要将历史的负债与本期负债区分开来,给历史负债赋予较低的权重,减少历史负债带来的影响,从而衡量企业真实的偿债能力。

(二)加强成本预警指标体系建设

煤炭企业的成本受赋存条件影响较大,加强成本管理,降低因成本增加导致现金流断裂的风险是极为重要的。

煤炭企业的生产成本主要是材料、职工薪酬、工程费、电费、折旧费等。增加“主要材料消耗差异率”、“电费成本变化率”、“单位人工费用率”等指标,结合企业长期生产实践经验,划定适当范围,设立预警等级,并做出相应应急对策,以保障企业平稳运行。

(三)增加固定资产相关指标

增加“固定资产投资回报率”指标,公式为“固定资产投资回报率=本期经营活动净现金流量/本期构建固定资产所支付的现金”。同时增加“固定资产现金周转率”指标,公式为“固定资产现金周转率=本期经营活动净现金流量/平均固定资产”。

五、结语

煤炭企业的特色在于资源的赋存量、资源的赋存条件各异,资源的品质各异,差异最终反映在财务状况以及风险类型上。 本文从加强资金回收控制、成本控制、以及增加固定资产投资回报率指标三方面出发,对传统的指标体系进行补充,进一步完善符合煤炭企业特色的指标体系,不足之处,仍需学者补充。

参考文献:

[1]于翠芳,王素娟.煤炭企业财务风险预警及实证分析[J].经济师,2011(9).

[2]高峰,孙春升.煤炭企业财务预警实证研究[J].财会与审计,2009(3).

[3]崔成凤.煤炭企业财务预警指标体系构建[J].经济师,2016(2).

作者简介:魏 怡(1995-),女,湖北人,中国矿业大学(北京)本科,会计专业。

基金项目:煤炭企业财务预警研究,项目编号:C201505012。

猜你喜欢

数学物理学报(2022年1期)2022-03-16

海峡姐妹(2018年3期)2018-05-09

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中亚信息(2016年8期)2016-12-06

中国卫生(2016年4期)2016-11-12

中国财政年鉴(2016年0期)2016-06-05

中国惯性技术学报(2015年1期)2015-12-19

中国卫生(2014年4期)2014-12-06

江苏卫生事业管理(2013年6期)2013-03-11