基于中证500期指套利策略研究

2016-10-26 13:28郝宁

现代经济信息 2016年22期

郝宁

摘要:中证500股指期货在上市几个月之际,本文采用统计套利建立长期均衡的协整方程对中证500股指期货的套利空间进行分析得出中证500股指期货的跨期套利模式,发现其存在一定的套利空间。

关键词:中证500期指;统计套利;配对交易;价差套利

中图分类号:F830.9 文献识别码:A 文章编号:1001-828X(2016)022-000-01

中证500指数又称中证小盘500指数,是剔除沪深300指数中的标的股和最近一年日均总市值排名前300的股票的基础上,由剩余的股票最近一年的日均成交金额排在前500的股票为标的股组成,反映沪深证券市场内中小市值公司的情况。自从期货上市以来,国内外学者对期货从定价、套期保值、风险管理,对现货市场的影响等方面进行了深入的研究,同样,期货套利也受到了国内外学者和广大投资者的关注。本文在中证500指数上市几个月之际,研究其是否存在套利机会。

一、实证分析

(一)数据选取:本文以中国金融期货交易所新上市的中证500期货合约IC1507和IC1508为对象,选取了2015年7月1日至2015年7月15日五分钟期货收盘价567对1134个数据,数据来源于万方数据库。

(二)相关性分析

相关性是套利的基础,通过对两者的收盘价进行皮尔森相关系数的检验,两者的相关系数高达0.989,说明IC1507和IC1508合约之间的五分钟收盘价之间具有高度相关性,说明两者的套利可能性比较高的。

对IC1507和IC1508的五分钟收盘价进行ADF平稳性检验,确定两者是否为相同阶数的数列。通过检验可得IC1507和IC1508的五分钟收盘价原序列中存在单位根,经一阶差分后的DIC507和DIC1508的五分钟收盘价时间序列具有平稳性,因此,IC1507和IC15008合约的收盘价时间序列均为一阶单整序列。

(三)协整检验

对两者之间协整关系进行检验,若存在协整关系,对两者的收盘价序列建立协整方程。本文运用EG两步法对两合约的收盘价序列建立协整方程来描述两者之间的长期均衡关系。

对中证500指数期货IC1507和IC1508合约的五分钟收盘价的时间序列做最小二乘回归:

得到的回归方程为:

IC1507t = 1.022651IC1508t +et

(0.0000) R2=0.974562

方程显著性成立,且拟合度达到了97%,方程对时间序列信息的提取和趋势的拟合性很好。在此基础上,对该协整方程的残差序列进行平稳性检验,残差方程为:

et= IC1507t - 1.022651IC1508t

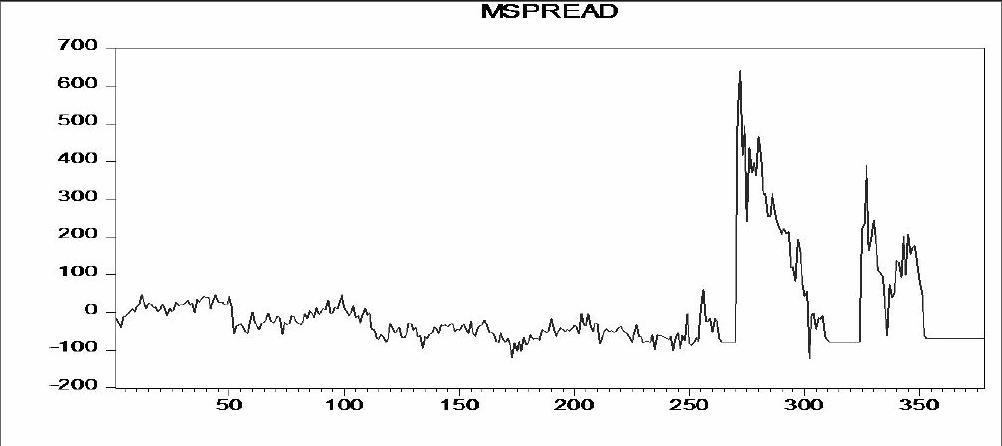

对残差序列平稳性进行检验,得残差序列平稳,表明中证500期指IC1507和IC1508合约的五分钟收盘价之间存在协整关系,则IC1507合约与IC1508合约的配对比例为1:1。由此得出中证500期指IC1507和IC1508合约五分钟收盘价时间序列之间的价差即Spread = IC1507 -IC1508 ,得到的价差序列进行去中心化处理:

MSpread = Spread - mean(Spread)

二、套利策略

经过对去中心化处理后得到了价差序列MSpread描述性统计得出,去中心化处理后的价差序列的均值为0,标准差为111.1651,本文借鉴了John和Sons的《Pairs Trading:Quantitative Methods and Analysis》一书中的研究成果:最大收益率的套利边界条件为正负0.75倍的标准差,正负2倍的标准差为止损边界。则交易信号即进出场阈值设置为±0.75个标准差即±83.3738,止损阈值设置为±2个标准差即±222.3302。

当MSpread大于0.75倍的标准差时,说明IC1507合约的价值被高估了,应卖出一手IC1507合约,买入一手IC1508合约,当去中心化的价差回复到价差允许波动的范围内时,进行反向操作卖出一手IC1508买入一手IC1507合约,对建立的套利头寸进行平仓;同样,当去中心化价差小于-0.75倍标准差时,说明IC1507合约价值被低估了,应买入一手IC1507合约,卖出一手IC1508合约,当去中心化价差回复到合理价差波动范围内时,进行反向操作,卖出一手IC150合约,买入一手IC1508合约进行平仓。当建立套利头寸后,价差继续扩大而没有呈现回复趋势时,当两合约价差扩大到两倍的标准差时,应立即平仓止损。

三、套利分析

运用上述模型对7月10日至7月15日的套利情况进行了分析,找出套利机会并对其收益率情况分析。

该套利分析中,本文忽略了交易费用,通过对之前数据的分析模拟得出的套利模型,对以后几个交易日的数据进行了模拟,出现了三次套利机会,分别出现在7月13日,7月14日和7月15日三个时间段。

参考文献:

[1]仇中群,程希骏.基于协整的股指期货跨期套利策略模型[J].系统工程,2008,(12).

[2]扈文秀,牛静,李芳和牛洁.基于统计套利模型的商品指数期货双跨套利方案研究[J].管理评论,2013,(09).

[3]马理,卢烨婷.沪深200股指期货期现套利的可行性研究---基于统计套利模型的实证[J].财贸研究,2011,(01).

作者简介:郝 宁(1991-),女,汉族,山东烟台人,首都经济贸易大学经济学院2014级在读硕士研究生,研究方向:金融市场研究。