中国保险业人才结构与市场结构的关系——基于脉冲函数的分析

2016-11-08 03:07张岳中国太平洋保险集团股份有限公司审计中心

上海保险 2016年10期

张岳中国太平洋保险(集团)股份有限公司审计中心

中国保险业人才结构与市场结构的关系——基于脉冲函数的分析

张岳中国太平洋保险(集团)股份有限公司审计中心

中国保险业人才流动频繁,这与近几年保险业规模增大及主体增多有显著正相关性,但目前理论研究尚未关注该领域。本文使用4类指标作为人才衡量指标,将保险公司分为中资产寿险、外资产寿险四类;将市场主体数量、市场份额作为衡量市场结构的指标;剔除人保、国寿、太保、平安及中保系统等奇异点数据,利用脉冲函数方法研究人才结构与市场结构的关系。结果表明:中资产险公司的人才结构相对稳定,无论是市场份额还是主体数量均未对人才指标的绝对值产生影响,仅对相对值具有不同方向的反馈;外资产寿险公司学历结构改善程度高于职称结构;中资寿险公司人才绝对量虽然有所增长,但结构未改善;保险市场发展对人才要求具有滞后性,滞后期一般不超过4年。

一、引言

近年来,保险业发展迅速。2015年原保费收入达2.02万亿元,较2004年增长了3.7倍。随着行业发展,保险业人才数量和质量也得到提升。截至2013年,我国保险行业硕士以上人员达到35228人,比2004年的7550人增长366.6%,同期我国硕士以上毕业生增速为196.9%。尤其是在保险行业混业经营和资金运用放开的背景下,保险主体大量增加,社会影响力不断提高,保险业人才吸引力也逐步增强。但另一方面,保险业人才流动也较为频繁,主体的快速增加以及市场竞争的加剧,导致高管和关键岗位人员流动性较大,培养成本较高。

从地域和行业看,我国保险业人才呈现明显的集聚效应。从地域上看,主要集中在北京、上海、广州、深圳四个城市,这与保险公司总部集中在这四个城市密切相关。从企业分布看,人保、国寿、太保、平安等公司汇聚了行业多数人才。显而易见,主体数量的增多以及保费收入的提高与行业人才的数量呈正相关。但在目前的理论研究中,该领域关注较少,以定性研究为主。本文基于脉冲函数,分析了主体数量的增加以及市场份额的变化对人才绝对值与相对值的冲击影响。

二、文献综述

目前,理论界对保险业人才的培养研究较多,主要集中在高校等机构对人才培养模式的探讨。如胡运良(2009)探讨了职业教育培养保险人才的具体模式;王锦霞、丁盛(2007)认为,国际化合作办学对人才的培养非常重要;方有恒(2014)讨论了校企合作培养保险人才的方式;李佳明(2011)等探讨了高等教育保险人才的培养途径。

行业方面,贾广涛(2012)以中国人寿为样本,从学历、年龄、层级及人员方面讨论了中国人寿的人才战略;许飞琼(2011)则认为,人才结构多层次化、人才培养复合化、经营人才国际化、管理人才精英化是我国保险业的人才战略目标;刘勇(2005)对人才战略从质量、效能、稳定性构建了保险业人才战略结构综合评价指标体系;谢利人(2007)利用灰色关联分析的计量方法发现,具有本、专科学历的人才对中国人寿的保费收入影响较大,而高层次的博士、硕士学历人才对中国人寿的利润总额影响最大,这也是少数几篇采用定量方法研究保险人才的文献。

在单独人才研究方面,目前已经形成了较为成熟的理论体系和研究方法。马歇尔最早提出了人才集聚是一个点而非面的问题,人才集聚与产业集聚、城市化存在动态关系。随后,对人才集聚的研究顺着两个方向进行:聚集的经济结构分析与因素结构分析(张樨樨,2009)。在因素结构方面,Taylor和LjeHeron(1977)区别了五种人才集聚的推动力;PallvosTheodore和WangPing(l996)认为,人才集聚的原因有很多,主要的向心力包括知识的溢出效应、地方公共货物的供应、内部规模经济、外部规模经济、地方政府政策和工资水平,并且人才集聚对不同因素的敏感系数和作用效果的大小需要借助于微观计量学进行计量分析。

三、我国保险业人才分布及模型构建

由于我国保险市场集中度比较高,行业人才多集中在市场排名前列的大公司,如人保、国寿、平安、太保、中保等。2012年,上述公司本科以上人员占整个行业的52.06%,硕士以上人员占整个行业的47.58%。从实际情况看,新成立主体的高管及骨干员工多来自这些公司,因此在本文分析中,为保证模型的稳定性,将以上公司剔除。

▶表1 样本描述性统计分析

(一)主要变量及描述性统计分析

本文选取本科及以上人员的绝对数量及占比(分别以BKRS、BKZB表示)、中等职称及以上人员绝对数量及占比(分别以ZCRS、ZCZB表示)作为衡量人才的指标。从保险业近年来的发展看,人才数量的增长及结构优化与行业规模息息相关,中国高等学校保险学专业的数量也随着保险业的高速增长而大幅增加。2004年我国开设保险学专业的高校为21个,2014年即达到85个,同期国内保险资产增长了7.6倍。同时,越来越多的专业保险公司及公司业务的创新也对保险业高层次人才产生了需求。因此本文将主体数量、市场份额(分别以ZTSL、SCZB)作为影响人才数量最重要的两个因素。考虑到数据的一致性,本文样本期间为2004年至2012年。同时为剔除单位影响,在建立VAR方程时对每个变量对数化。保费收入来源于保监会网站,其他数据来源为各年度的《中国保险年鉴》。

由于产寿险业务结构、人员结构存在差异,同时考虑到中资及外资公司不同类型公司业务结构差异,如外资产险公司近年才放开车险业务,将样本保险公司分为中资产险公司、中资寿险公司、外资产险公司及外资寿险公司(分别以ZZCX、ZZSX、WZCX、WZSX表示)。

具体样本方面,本文将合资保险公司也归类于外资公司,但股权发生变化后根据股权情况确定归属。友邦保险不同地区分公司因属于不同法人,在统计市场主体数量时分别予以统计。不同保险集团下属的不同主体也分别统计,其中保险集团根据其成立集团前的公司主营业务归类于产险或寿险,如华泰保险集团归属中资产险。考虑到资产管理公司业务的特殊性,本文剔除各资产管理公司数据。

为直观理解,样本描述性统计数据不取对数,具体结果如表1。

从平均值看,中资寿险公司本科及以上人数高于产险公司,但相对值却与中资产险公司接近。外资寿险公司本科及以上人员、中级及以上职称的绝对值均高于外资产险公司,但外资寿险公司本科及以上人员的占比却低于外资产险公司。这可以从产寿险的业务结构来解释:寿险公司员工中,营销员占比较高且普遍学历较低。

从公司类型看,外资寿险公司本科及以上人数、中级及以上职称人数均远高于外资产险公司,外资寿险公司市场份额远高于外资产险公司是原因之一。值得注意的是,中资寿险公司本科及以上人数比中资产险公司高23.4%,但中级及以上职称人数却仅有中资产险公司的39.4%。这种情况可能是因为保险业分业经营时的人员去向及寿险业发展时间短,中级及以上职称人员需要更长时间的培养。

从最大值及最小值看,中资公司人才指标的极差相比外资公司较大,说明中资公司之间的差距较外资公司更大。外资产险公司人才指标的相对值均高于其他三类公司,体现了业务模式对人才结构的影响。

(二)VARVAR方程形式及平稳性检验

由于人才指标与市场主体数量尤其是市场份额具有相互影响的作用,因此采用VAR(向量自回归模型)方法研究。当然,考虑到问题的聚焦,本文对人才对市场份额的影响不做讨论。本文对每一个公司类型按照人才的4个衡量指标分别对主体数量、市场份额建立8个两变量的VAR(2)方程,共32个方程,对32个方程进行平稳性检验后,剔除非平稳的方程。考虑到原因的复杂性,本文不讨论非平稳的原因。本科及以上人数VAR方程形式如下:

其中,i分别代表中资产险公司、中资寿险公司、外资产险公司及外资寿险公司。由于篇幅关系,其他方程形式不在此列出。

▶表2 脉冲函数分析结果

为考察市场主体数量及市场份额的变化对人才的影响,我们采用脉冲函数方法,首先检验32个VAR(2)方程的稳定性及变量间的共线性,使用软件为EVIEWS6.0。通过EVIEWS6.0的单位根及特征根检验,剔除不稳定及共线性的方程,可以使用脉冲函数的VAR(2)方程共25个。VAR方程只有具有平稳性,其脉冲函数才具有收敛性。脉冲函数不具有收敛性没有实际意义。因此剔除不平稳的VAR(2)方程。

四、市场份额及主体数量对人才指标的影响

对剔除稳定性和共线性后的25个VAR(2)方程进行脉冲函数分析,可以发现市场份额及主体数量对4项人才指标的影响方向与影响大小。分析软件为EVIEWS6.0,分析结果见表2。

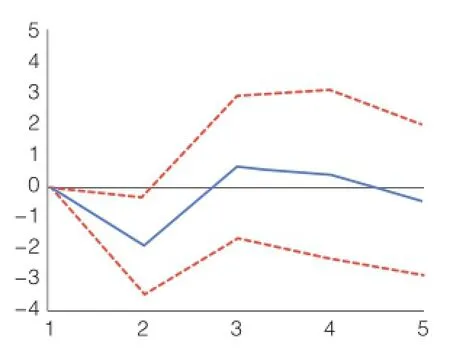

▶图1 ResponseofBKRStoSCZB(ZZCX)

▶图2 ResponseofZCZBtoZTSL(ZZSX)

▶图3 ResponseofZCRStoZTSL(WZCX)

▶图4 ResponseofZCRStoSCZB(WZSX)

限于篇幅,下面列出部分脉冲函数图:

进一步归类各因素可以发现:

首先,市场主体的增加对部分人才指标并未产生影响,包括中资产险公司中级及以上职称人数占比、外资产险公司本科及以上人数占比、外资寿险公司的本科及以上人员绝对值及占比、中级及以上职称人数占比。这与部分常识不符,如市场主体增加应增加人才的绝对值,可能的原因在于外资公司的规模较小、新增人员数量较少、行业内部人才流动等。

其次,市场份额的增加对中资产险公司中级及以上职称人数、中资寿险公司中级及以上职称占比、外资产险公司本科及以上人员绝对值及占比、外资寿险公司本科及以上人员几乎不产生影响。外资公司无影响的原因可能仍然在于其份额较小,且时间序列变化不大,而市场份额对中资产险公司未产生明显影响可能的原因在于职称的重视程度、市场份额占比较小及变动不大。

再次,市场主体的增加对中资寿险公司的本科及以上人员的绝对值具有滞后正影响性,滞后期为1年,反馈期为4年,即主体增加促进了中资寿险公司人才的增长,且这种影响在1年后才显现出来,持续4年的时间;对中等职称及以上人员占比具有滞后影响性,滞后期为1年,先发生正反馈,再发生负反馈,反馈期为5年,即对职称的影响虽然同样在1年后显现出来,但先有促进作用,后起到反作用;对外资产险公司的中等职称及以上人员绝对值及占比均具有滞后影响性,滞后期均为1年,反馈期均为3年,但分别发生正反馈及负反馈,即对外资产险公司而言主体增加的影响是不同的,中等职称及以上人员的绝对数量虽然增加了,但占比却相应降低了,说明该类人员的增速比整体员工的增速要低;对外资寿险公司中等职称及以上人数具有滞后影响性,先发生负反馈,再发生正反馈,反馈期为4年,即市场主体增加对外资寿险公司中等及以上人员的数量及占比的影响时间是4年。

值得关注的是,市场主体对中外资寿险公司的中等职称及以上人员数量或占比的影响既有正也有负,且顺序不同。这可能与中资与外资的人力资源招聘关注点不同,也与行业内人才流动方向有关,如中资寿险公司一般员工或中层干部多在中资寿险公司中流动,从整体看尤其是中西部地区中外资相互流动不强。

此外,市场份额的增加对中资产险公司本科及以上人员占比、中等及以上职称占比均具有滞后影响性,但前者为正影响,后者为负影响;对中资寿险公司本科及以上人员绝对值及占比均具有滞后影响,影响方向相反;对外资产险公司的中等及以上职称产生滞后正影响;对外资寿险公司本科及以上人数占比有滞后正影响,但对中等及以上职称人数的滞后影响是先发生负面影响,再发生正面影响。

对学历及职称人才反馈的方向不同说明:人才的学历相对容易获得,但职称仍较为稀缺,且公司对人员招聘的门槛更多在于学历而非职称。

五、结论和建议

通过4个保险公司类型2种因素对4个人才指标的定量分析可以发现:

第一,中资产险公司的人才结构相对稳定,无论是市场份额还是主体数量变化均未对人才指标的绝对值产生影响,仅对相对值具有不同方向的反馈。这反映了中资产险公司人才结构随着行业的发展在逐步优化。

第二,外资产寿险公司学历结构改善高于职称结构。市场发展并未带来职称结构的改善,这与外资产寿险公司业务发展受到限制、规模较小及新开主体较多有关。

第三,中资寿险公司人才绝对量虽然提高,但结构未改善。体现在人才指标的相对值具有负的反馈,这与我国寿险业前几年靠人海战术发展个险业务密切相关。

第四,市场发展对人才要求具有滞后性,滞后期一般不超过4年。这反映了我国保险业吸引外部人才的不足,人才流动更多地是行业内部的流动,改变了人才的时空分布,但外部流入缓慢。

结合上述研究结果,在实际工作中建议:

第一,对于中资产险公司而言,应进一步优化人才结构。不同类型公司应结合自身特点储备不同方向专业人才的储备与培养,避免随着市场主体的增加,人才占比反而下降。

第二,对于外资产寿险公司而言,应重视拥有职称的实用性人才,而不仅仅局限于以学历作为衡量人才的标准。当然,外资产寿险公司规模的扩大是提高人才储备的关键。

第三,中资寿险公司要进一步重视人才质量的重要性。如在营销员发展中逐步落实保监会对学历的要求,改变过去人海战术中只重视数量、不重视质量的做法,提高人员的人均产出,降低低层次的营销,通过提高人才占比不断优化营销模式。

第四,保险行业应进一步加强对人才的重视。本文中无论是人才指标的绝对值还是相对值的时间序列分析,均未显示随着业务的快速发展而逐年提升,而是具有一定波动性。在行业壮大时,应加大外部人才的引进,尤其是医学、工程、法律等专业人才的引入,降低人才在行业内流动引起的无序竞争,进一步提升整个行业的人才质量。

本文的不足之处在于对行业内人保、国寿、平安、太保、中保等大公司人才的影响因素及影响程度没有进行分析。由于其业务的体量及历史,其人才结构会呈现与其他市场主体不同的特征,有待进一步理论研究。

猜你喜欢

数学物理学报(2022年1期)2022-03-16

中国外汇(2019年19期)2019-11-26

中国外汇(2019年10期)2019-08-27

中国外汇(2019年10期)2019-08-27

中国外汇(2019年10期)2019-08-27

妇女生活(2019年6期)2019-06-26

上海商业(2018年6期)2018-07-05

自然资源情报(2017年7期)2017-11-26

瞭望东方周刊(2017年39期)2017-10-26

商周刊(2017年8期)2017-08-22