会计信息质量与公司投资效率的相关性研究

2016-11-09 02:39陶雨萍

赤峰学院学报·自然科学版 2016年20期

陶雨萍

(滁州学院,安徽 滁州 239000)

会计信息质量与公司投资效率的相关性研究

陶雨萍

(滁州学院,安徽滁州239000)

本文的研究样本是我国上市公司A股2013年-2015年三年的数据,并采用理论与实证相结合的研究方法探讨会计信息质量与投资效率之间的相关性.首先阐释会计信息质量影响投资效率的理论依据,然后用实证检验的方法检验二者的影响程度,最后得出结论:会计信息质量的提高,有利于当期公司投资效率的提高.这为今后研究会计信息质量和公司投资效率的关系提供了更加丰富的参考资料,同时也为公司提高信息质量和投资效率提供了可行措施.

会计信息质量;投资效率;投资不足;投资过度

投资决策作为一项重要的战略性决策,对公司的经营活动有着举足轻重的巨大作用.如何做出正确的投资决策,提高公司的投资效率一直是理论和实际中的焦点问题.从国内外的研究文献中可以知道,会计信息具有治理和定价的功能,对投资效率的提高有明显的促进作用.立足与此,本文对会计信息质量与公司投资效率做了相应研究.

1 提出假设

在资本市场上,高质量的会计信息能够缓解企业信息不对称和逆向选择问题,增加资本市场流动性,降低企业的融资成本,从而避免企业的投资不足问题.本文因此提出了第一个研究性假设:

假设1:会计信息质量与公司投资不足呈负相关关系;

在公司治理过程中,高质量的会计信息能够降低股份制公司中两权分离的委托代理冲突问题,约束经营者因盲目扩大企业规模、以权谋私,减少道德风险,从而避免企业的过度投资问题.本文因此提出了第二个研究性假设:假设2:会计信息质量与公司投资过度呈负相关关系.

2 变量解释及模型建立

2.1变量解释

1.会计信息质量的计量

其中,△WCi,t表示公司i第t年的经营性应计项目,计算公式为△WCi,t=应收账款变动额+存货变动额+应收票据变动额-应付账款变动额-应交税金变动额;CFOi,t-1、CFOi,t、CFOi,t+1分别表示公司i第t-1年、第t年、第t+1年的经营活动产生的现金流量净额.为了保证结果的准确性,用期初总资产将上述变量进行标准化处理.该模型中,使用残差来代表会计信息质量,为了便于理解,本文采用残差绝对值的相反数作为会计信息质量的代理变量,记为AQi,t,该值越大,代表会计信息质量越高.

2.投资效率的计量

表2-1 模型变量定义

其中,Ii,t为公司第t年购建固定资产、无形资产和其他长期资产支付的现金,并取其对数表示.CASHi,t-1为公司上年现金持有量,本文用公式(货币资金/年初总资产)表示.AGEi,t-1表示上市年限.本文用大于0的残差表示投资过度(overinvest),其数值越大,表示投资过度越严重;小于0的的残差表示投资不足(underinvest),并取其绝对值表示,绝对值越大,表示投资不足越严重.

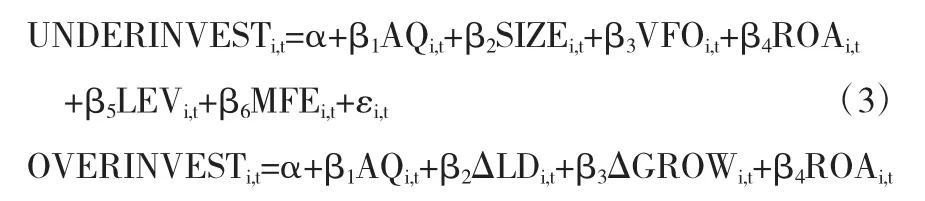

3.模型构建

3 实证分析

3.1样本来源与数据选择

本文以我国2848家A股上市公司作为样本,剔除7家数据不全的样本公司,提取出了2841家公司2013-2015年部分财务报表上的数据,研究数据主要来源于wind数据库.本文分别以AQi,t代表会计信息质量,UNDERINVEST、OVERINVEST分别代表投资效率中的投资不足与投资过度(具体指标件模型构建与变量定义部分).通过Excel软件对数值实施统计,最后利用E-views软件分析收集的数值样本.

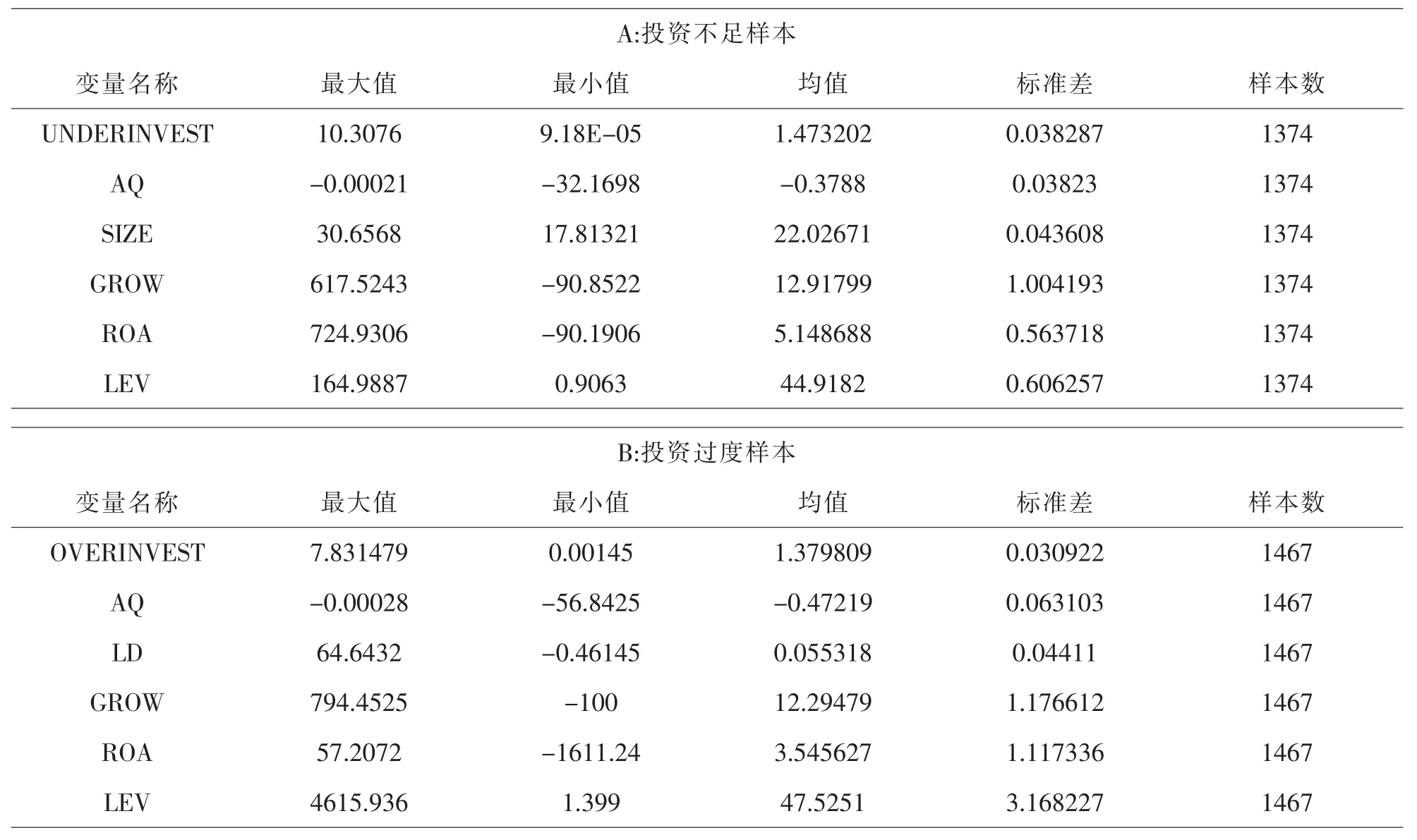

3.2描述性统计

优良的生态环境、标准化生产、安全质量监控等是绿色食品构成的主要内容。绿色食品的发展,一句话可概括为“为耕者牟利,为食者造福”。

表3-1 样本公司的描述性统计结果

投资不足的公司共1374家,投资过度公司共1467家.投资不足的样本数目低于投资过度的样本数,且投资过度样本的均值1.379809比投资不足的均值1.473202小,该值越小,代表投资效率越高,说明投资过度样本中公司的投资效率要高于投资不足样本中的公司的投资效率.投资不足样本的会计信息质量的替代变量的平均值-0.3788比投资过度样本的平均值-0.47219大,该值越大,代表会计信息质量越高,说明投资不足样本中公司的会计信息质量要高于投资过度样本中的公司会计信息质量.

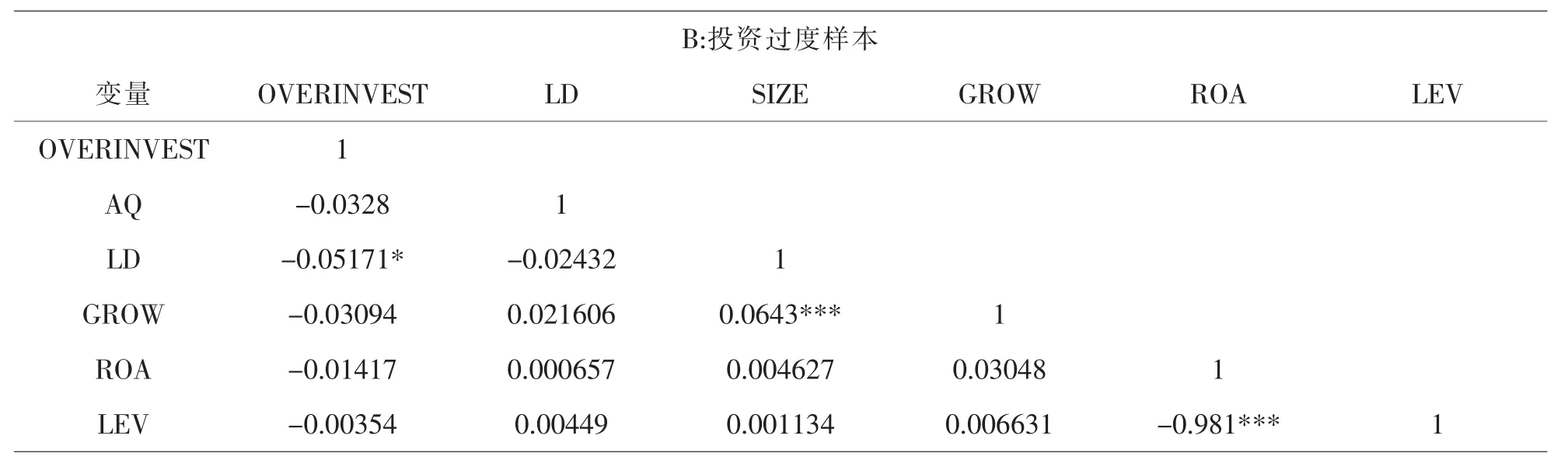

3.3相关性检验

注:*,**,***分别表示该变量通过10%,5%,1%的显著性水平

公司的投资不足(UNDERINVEST)与公司会计信息质量(AQ)相关系数为-0.01135,呈负相关关系;公司的投资过度(OVERINVEST)与公司会计信息质量(AQ)相关系数为-0.0328,呈负相关关系.这符合假设一和假设二的假设.进一步分析见多元回归结果.

3.4回归分析

表3-3 应计质量模型的回归结果

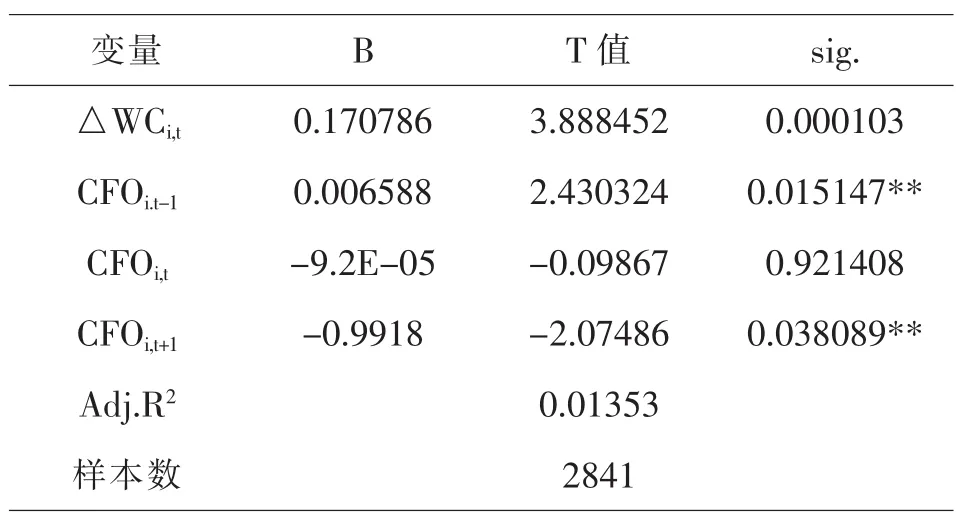

公司当期应计利润和上期经营活动产生的现金流量净额CFOi,t-1正相关,通过了5%的显著性水平.公司当期应计利润和下期经营活动产生的现金流量净额CFOi,t+1负相关,通过了5%的显著性水平.

由上述可以得出,会计信息质量与公司投资效率负相关,通过了5%的显著性检验.因此本文提出的假设得以验证.

4 结论

投资是企业经营活动的紧要方面,也是实现财务目标的必要保证,一个企业的投资效率对这个企业未来的生存和发展至关重要.本文以我国A股股票市场2013年至2015年的上市公司作为研究样本,研究会计信息质量与投资效率的关系,并得到结论如下.

(一)我国的上市公司非效率投资的行为十分广泛,其中投资过度的上市公司数目要多于投资不足的上市公司.上市公司受企业性质、企业规模、政策等等多方面的影响导致投资不足;同时有能力的上市公司为了追求自身的快速发展,而忽视了市场投资规律,盲目扩大公司规模,导致投资过度.

(二)我国的上市公司的会计信息质量与企业的投资效率呈正相关关系,高质量的会计信息具有真实可靠的特性,有利于提高做出的决策的准确程度,提高企业的投资效率.

我国的上市公司的会计信息质量与企业投资不足呈负相关关系,会计信息质量在一定程度上有助于减少融资所需的成本,从而可以缓解资金缺乏的情况,抑制企业投资不足行为的出现;我国的上市公司的会计信息质量与企业投资过度呈负相关关系,会计信息质量在一定程度上可以减少代理冲突的成本,引导项目的决策者进行正确投资,抑制企业投资过度行为的出现.

综合以上分析可得出研究结论:在中国目前正面临经济转型的背景下,提高会计信息质量既可以减少投资不足的现象,又可以解决投资过度的问题,使企业的投资效率得以提高.

〔1〕何熙琼.会计信息质量、信息不对称与企业投资效率[D].成都:西南财经大学,2012.

〔2〕郭琦.融资约束、会计信息质量与投资效率[J].中南财经政法大学学报,2013(1).

〔3〕陈国辉,杜孝森.会计信息质量的“二分法”:一个规范性分析[J].审计与经济研究,2013(4).

〔4〕Beatty A,Liao S,WeberJ.The Effect of Private Information and Monitoring on the Role of Accounting Quality in Investment Decisions[J].Contemporary Accounting Research,2010,(27).

F230

A

1673-260X(2016)10-0107-03

2016-06-07

安徽省滁州学院校级规划项目“大数据时代基于云会计的中小企业经营决策”(2015GH39)阶段性成果

猜你喜欢

天津医科大学学报(2021年1期)2021-12-05

中老年保健(2021年12期)2021-11-30

基层中医药(2020年7期)2020-09-11

英语文摘(2019年2期)2019-03-30

现代营销(创富信息版)(2018年10期)2018-10-12

中国医学影像技术(2017年11期)2017-01-16

中国商论(2016年34期)2017-01-15

考试周刊(2016年63期)2016-08-15

公民与法治(2016年14期)2016-05-17

现代商贸工业(2016年35期)2016-04-09