金融发展、企业家精神与城乡收入差距

2016-11-10 01:04刘萍萍

浙江工商大学学报 2016年4期

邓 伟,刘萍萍

(南京财经大学 金融学院,南京 210046)

金融发展、企业家精神与城乡收入差距

邓伟,刘萍萍

(南京财经大学 金融学院,南京 210046)

基于2000—2012年中国地级市的面板数据,本文发现金融发展通过企业家精神的中介渠道缩小了城乡收入差距,即金融发展水平越高,企业家精神就越活跃,进而城乡收入差距就越小。通过比较东中西部三个地区的回归结果本文还发现,上述三者之间的关系与一个地区的市场化程度有关,市场化程度最高的东部地区最显著,市场化程度中等的中部地区次之,市场化程度最低的西部地区最小。

金融发展;企业家精神;城乡收入差距,市场化程度

一、引 言

一个人对物质资本或人力资本的投资决定了他未来的收入水平,不同的人因获得金融资源的能力不一样,他们的投资和收入水平随之出现差异。因此,金融的发展水平影响不同个体的融资能力,进而影响个体间的收入差距。目前的理论研究对金融发展与收入分配的关系存在一定的分歧。Greenwood和Jovanovic(1990)的理论模型表明,金融发展与收入不平等之间应呈现出倒U型的Kuznets曲线。在经济发展的早期,只有富人可以通过金融中介实现财富更快的增值,穷人则被排斥在金融中介之外,收入不均的程度会随着经济增长不断提高。但是,穷人的财富还是会不断增加,最终也能越过进入门槛而加入金融中介,从而使自身的财富获得更快的增长,社会的贫富差距最终会趋于缩小[1]。Galor和Zeira(1993)、Banerjee和Newman(1993)的理论模型则表明,由于对人力资本的投资或成为企业家都面临一定的门槛,在金融市场不完善的情况下,社会的贫富差距并不会随着经济发展而趋于缩小,因此金融发展有助于缩小减轻个体所面临的融资约束,缩小社会的贫富差距[2,3]。但DeGregorio和Kim(2000)表明,金融发展也有可能在促进人力资本积累的过程中扩大收入差距。在他们的模型中,个人的学习能力是不同的,信贷市场的发展有利于个人平滑自己的消费,使得能力较高的人进行人力资本投资,变成企业家,而能力较低的人则不进行人力资本投资,成为工人。在这种情况下,金融发展通过促进人们职业的分化扩大了收入差距[4]。

由于城乡收入差距是构成中国居民收入差距的一个重要方面,因而国内有关金融发展与收入分配关系的实证研究主要聚焦于金融发展对城乡收入差距的影响。章奇等(2004)、孙永强和万玉琳(2011)基于中国的省际面板数据都发现,金融发展显著扩大了城乡收入差距[5,6]。其中,孙永强和万玉琳(2011)还引入金融发展与对外开放的交叉项,发现该项的系数显著为正,这说明越是对外开放程度比较高的地区,金融发展越是扩大了城乡收入差距[6]。唐礼智等(2008)、乔海曙和陈力(2009)则发现,金融发展与城乡收入差距之间存在Kuznets倒U型曲线的关系,即随着金融发展水平的提高,城乡收入差距先扩大然后再缩小[7,8]。最后,罗珊和黎富森(2013)考虑了政府干预与金融发展的相互作用,并将金融发展细分为金融发展的规模和效率两个指标,发现两个金融发展指标与政府干预的交叉项系数均为负,这说明政府干预能够抑制资本的逐利性,将更多的金融资源配置在农村,从而缩小城乡收入差距[9]。

本文将从企业家精神这一新的角度研究金融发展对城乡收入差距的影响,即金融发展是否通过企业家精神这一中介影响城乡收入差距。现有的文献已经指出了金融发展能够激发社会的企业家精神。King和Levine(1993)指出,企业家精神的核心是创业和创新,金融体系能够在评估企业家、集中零散资金、分散风险、评估投资项目未来的利润等四个方面为创业活动提供服务,金融发展将促进全社会的创业和创新活动[10]。Rajan和Zingales(2003)进一步指出,发达的金融市场使人们能够更加容易获得融资,一个人只要具备一定的知识、技术、努力及创新精神,即使他没有太多的资本或雄厚的社会关系,他也有更多的机会成为企业家[11]。张龙耀等(2013)的实证研究发现,中国家庭的创业活动面临着显著的家庭财富约束,但这种约束随着金融发展水平的提高而减弱[12]。

一个地区的企业家精神的增强有助于城乡收入差距的缩小,这主要体现在如下几个方面:第一,企业数量的增多将增加对劳动力的需求,使得劳动力资源逐渐变得稀缺,农民从非农产业所获得的工资收入将提高;第二,非农产业的发展使得农村的剩余劳动力不断转移出来,仍然从事农业的劳动力由于人均土地增多而收入增加;第三,一个地区非农产业的发展还会带动土地的升值,当地农民可通过土地的出租或转让获得一定的收入。因此,一个地区的金融发展能够增强当地的企业家精神,进而缩小城乡之间的收入差距。

本文将根据2000—2012年中国地级市(包含所辖各县和县级市)的面板数据对上述问题进行实证研究。本文的研究贡献体现在两个方面。首先,国内相关的实证文献都只直接考察金融发展对城乡收入差距的影响,没有揭示其中的影响渠道,本文则讨论了企业家精神这一重要的中介渠道,得到更为具体的结论;其次,国内相关的实证文献大多采用的是省级面板数据,或是县级截面数据。实际上,即使在中国的一个省级行政区之内,不同地方的经济情况也有很大的差异,这在一定程度上会影响实证结果的准确性。与这些文献不同的是,本文采用中国地级市的面板数据,以确保实证结果更为准确可靠。

本文后面部分的结构如下:第二部分介绍实证模型和数据,第三部分讨论实证结果,最后是本文的结论及其政策含义。

二、实证模型和数据

(一) 实证模型

为了考察金融发展是否通过企业家精神这一中介影响城乡收入差距,我们建立如下三个动态面板回归模型:

Urgapit=β0+β1Urgapi(t-1)+β2Finit+β3Zit+νi+μt+εit

(1)

Esit=β0+βEs1i(t-1)+β2Finit++β3Zit+νi+μt+εit

(2)

Urgapit=β0+β1Urgapi(t-1)+β2Finit+β3Esit+β4Zit+νi+μt+εit

(3)

在上述各式中,i和t分别表示地级行政单位和年份,νi和μt表示个体效应和时间效应,εit表示残差项,β0至β3是各解释变量所需估计的系数。变量Urgap、Fin、Es分别代表城乡收入差距、金融发展和企业家精神。方程(1)检验金融发展对城市收入差距的影响,预测模型(1)中Fin的系数为负。方程(2)则检验金融发展对企业家精神的影响,预测Fin的系数为正。方程(3)同时加入金融发展和企业家精神这两个自变量,目的是检验金融发展最终是否通过企业家精神这一中介渠道影响城市收入差距,如果这一关系成立,Fin的影响将被Es所吸收,Fin的系数将变小或显著性消失。

对于因变量Urgap的测算,我们采用各地级市城市的人均可支配收入与农村的人均纯收入之比来表示。考虑到收入差距的持续性,我们在方程(1)和(3)的右边加入了因变量的滞后一期项Urgapi(t-1)。对于变量Es,限于数据的可得性,我们根据李宏彬等(2009)的方法,采用城镇私企和个体就业人数占总就业人数的比重来测算创业活动[13]。为确保回归结果的稳健性,我们采用三个指标来刻画金融发展变量Fin:金融机构人民币贷款总额/GDP、金融机构人民币存款总额/GDP、金融业从业人数/单位就业人数,对应的变量符号分别为Fin1、Fin2和Fin3。

Z是代表所有影响因变量的控制变量,根据以往相关文献的研究,我们选择了如下变量:

Urban:城市化水平。我们用一个地区的非农业户籍人口占总人口的比重来表示。在城市化过程中,农村人口不断进入城市,城乡居民之间的收入差距趋于缩小。

Open:对外开放度。我们用一个地区吸收的外商直接投资与GDP之比来表示。经济的对外开放程度对城乡收入差距存在两方面的影响。一方面,FDI和对外贸易主要集中在城镇地区,对外开放程度的提高更有利于城镇居民的收入水平的上升,扩大城乡收入差距;另一方面,对外开放程度的提高会促进中国具有比较优势的劳动密集型产业的发展,推动劳动力的整体工资水平的上升和农民工的工资收入的增长,缩小城乡收入差距。

Gov:政府规模。我们用一个地区政府的财政支出占GDP的比重来表示。这个变量对城乡收入差距存在双重影响:一方面,政府既可以通过财政的转移支付补贴农业,提高农民的收入水平;另一方面,政府也可以补贴城市里的企业或投资城市基础设施建设,提高城市居民的收入水平。

Market:市场化水平。我们用非国有就业人数占社会总就业人数的比重来表示。市场化程度越高,生产要素在城乡之间的流动就越充分,城乡居民之间收入差距就越小。

Inv:投资率。我们用固定资产投资总额占GDP的比重来表示。由于城市经济存在集聚效应,投资主要集中在城市,因而一个地区的投资率越高,城市相对于农村发展得越快,城乡收入差距就越大。

Lpgdp:人均GDP的对数。这一变量将揭示城乡收入差距是否会随着经济发展而趋于缩小。

(二) 数据

本文的实证采用中国283个地级市(含所辖各县和县级市,以下同)2000—2012年的平衡面板数据。巢湖、深圳、中卫三个地区的数据不完整,我们予以删除。除测算企业家精神所需的城镇私企和个体就业人数的数据来自《中国城市统计年鉴》外,其他各变量的数据均来自《中国区域经济统计年鉴》。少数地级市缺少个别年份的城乡居民的收入数据,我们根据该地级市在其他年份的人均GDP与城市或农村居民的人均收入的比值进行推算。关于人均GDP的数据,我们采用每个地级市所在省份的GDP平减指数对名义人均GDP进行折算,GDP平减指数的数据来自《中国统计年鉴》。

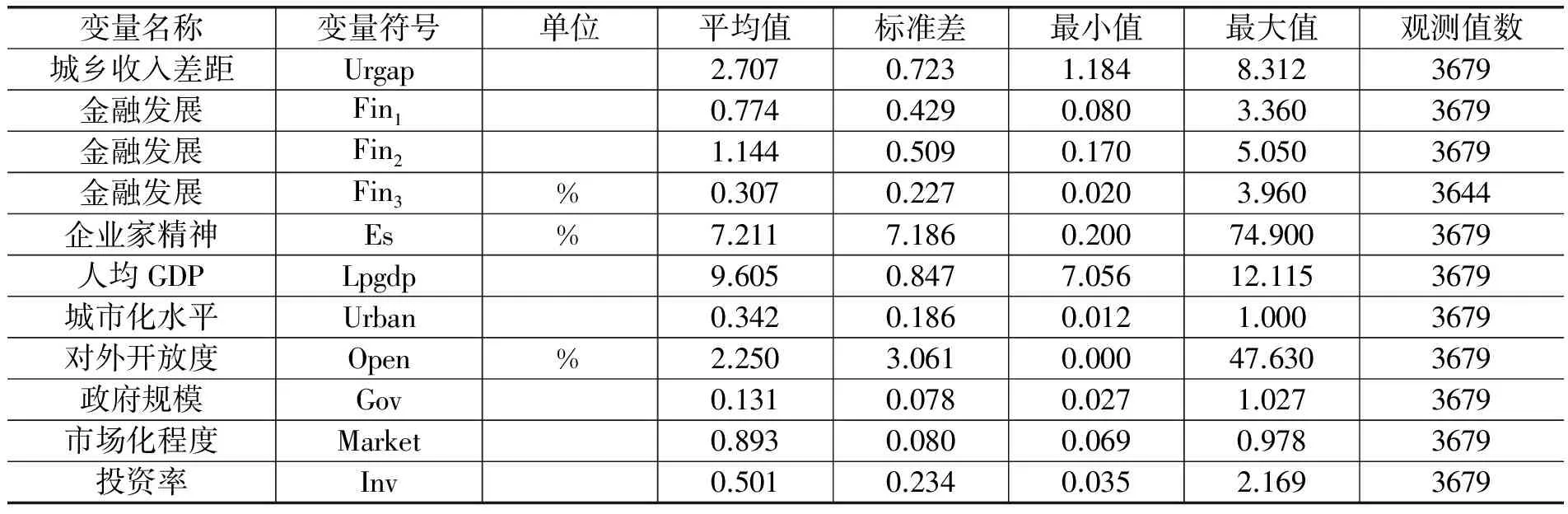

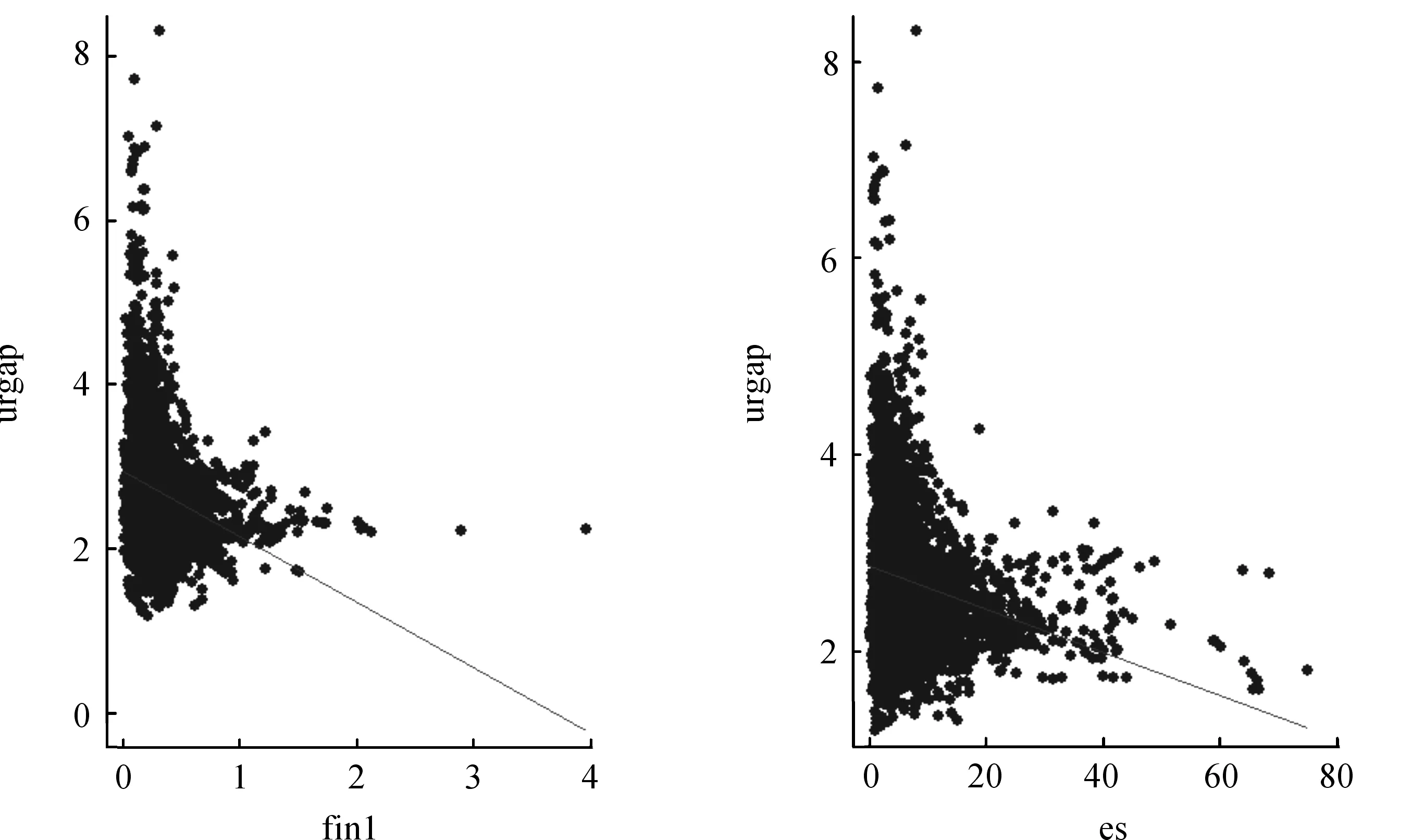

表1是主要变量的统计特征。从该表可以看出,各地区的城乡收入差距十分明显,其平均值达到2.707,最小值有1.184,最大值竟然高达8.312。图1表明,金融发展和企业家精神这两个变量都与城乡收入差距存在明显的负相关的关系,这说明金融发展水平和企业家精神的提高有利于缩小城乡收入差距。

表1 主要变量的描述性统计

图1 城乡收入差距与金融发展和企业家精神之间关系的散点图

三、实证结果及分析

由于三个回归方程的右边都含有因变量的滞后项,采用固定效应估计会出现内生性问题,所得到的估计结果是有偏且非一致的,为此我们采用动态面板模型常用的两种方法:差分GMM估计和系统GMM估计。下面我们依次报告模型(1)至(3)的回归结果,以验证金融发展是否通过企业家精神的渠道影响城乡收入差距。

(一) 金融发展对城乡收入差距的影响

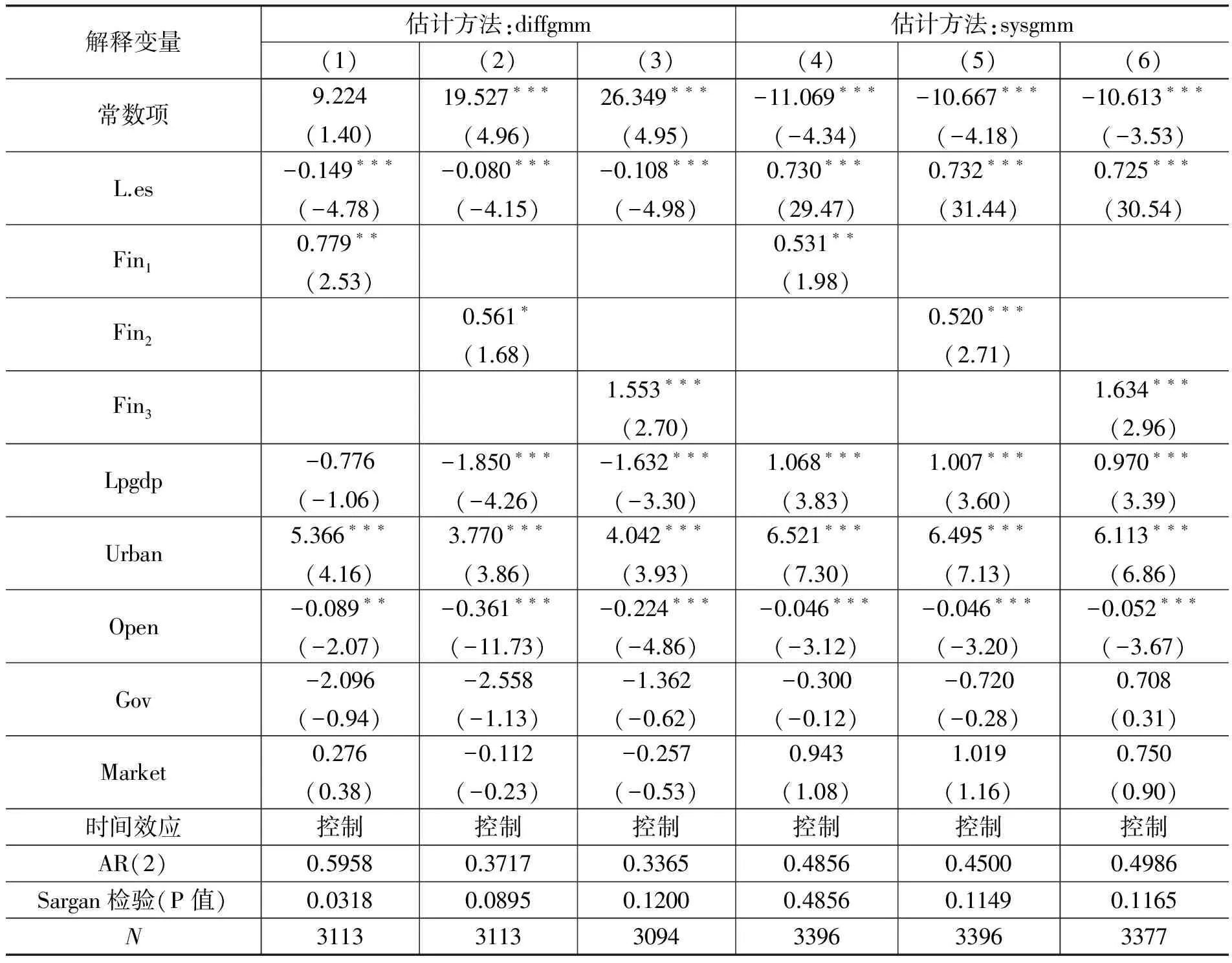

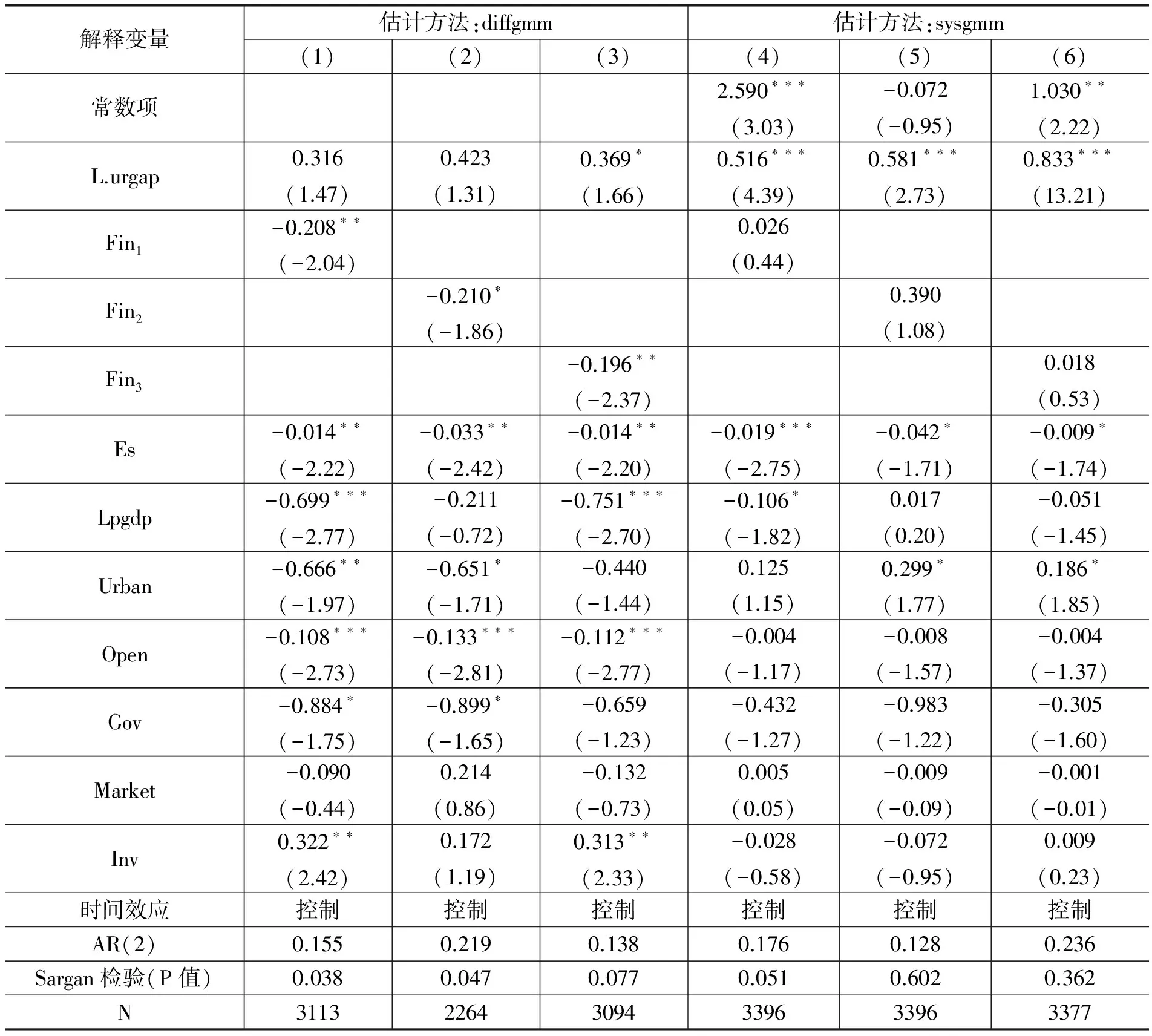

从表2各列中,Sargan检验的值都大于0.02,说明至少在1%的显著性水平上,接受工具变量均有效的零假设,二阶自相关AR(2)检验的值都大于0.10,说明至少在10%的显著性水平上,回归方程的扰动项不存在自相关。因此,差分GMM估计和系统GMM估计都是可行的。对于三种测度金融发展水平的变量Fin1、Fin2和Fin3,它们的系数都为负,显著性水平基本都在1%,这说明金融发展能显著缩小城乡收入差距。比较两种回归方法可以看出,无论是哪种金融发展变量,差分GMM估计对应的系数的绝对值都略大于系统GMM估计。

各金融发展变量的系数的经济意义也比较显著。表2中的各列都含有因变量的滞后项,这使得金融发展不仅在当期影响城乡收入差距,还会通过这个滞后项持续影响以后各期的城乡收入差距,产生累积效应。以表2中的列(1)为例,金融发展Fin1的系数为-0.32,城乡收入差距的滞后项的系数是0.356,金融发展对城乡收入差距的累积效应影响将达到-0.32/(1-0.356)=-0.50。这意味着金融发展(金融机构的总贷款相对于GDP的比率)每增加0.1,城乡收入差距将减少0.05。我们还可以用变量的标准化系数来分析金融发展对城乡收入差距影响的程度。Fin1的标准化系数为-0.50*0.43/0.72=-0.3,这意味着金融发展每增加一倍的标准差,城乡收入差距将下降0.3倍的标准差,金融发展的影响十分显著。

再看其他控制变量。变量Lpgdp在各列中都显著为负,这说明一个地区随着人均收入的提高,城乡收入差距应该趋于缩小。城市化水平Urban和对外开放度Open在大多数回归结果中都显著为负,这说明城市化水平和对外开放程度的提高有助于缩小城乡收入差距。最后,投资率Inv都显著为正,这说明投资率太高会使得投资过度集中于城市地区,造成城乡收入差距的扩大。

表2 回归模型(1)的估计结果

注:L.urgap是因变量的滞后项。括号内为t值。*表示显著性水平为0.1,**表示显著性水平为0.05,***表示显著性水平为0.01(以下各表相同)。列(1)~(3)为差分广义矩估计的结果,列(4)~(6)为系统广义矩估计的结果(以下表3和4相同)。

(二) 金融发展对创业活动的影响

从表2各列中的Sargan检验和二阶自相关AR(2)检验可以看出,差分GMM估计和系统GMM估计都是可行的。在统计意义上,三种金融发展变量都显著为正,这说明一个地区的金融发展能显著促进当地的创业活动。与上表中的回归一样,由于回归模型的解释变量含有因变量的滞后项,金融发展不仅影响当期的创业活动,也会影响未来各期的创业活动,产生累积效应。以该表中的列(1)为例,Fin1的系数为0.78,创业活动的滞后项的系数是-0.15,金融发展所产生的总效应是0.68,对应的标准化系数为0.04。这表示金融发展(金融机构的总贷款相对于GDP的比率)每提高0.1,企业家精神将增加0.068个百分点,或金融发展每增加一倍的标准差,企业家精神就增加0.04倍的标准差。后一数值之所以偏小,主要是因为不同地区企业家的差异太大所致。

表3 回归模型(2)的估计结果

(三) 金融发展通过企业家精神影响城乡收入差距

从表3各列中的Sargan检验和AR(2)检验可以看出,差分GMM估计和系统GMM估计基本上都是可行的。比较表2和表4可以看出,在回归模型(1)中加入变量企业家精神Es后,金融发展的系数的绝对值要么缩小(差分GMM估计),要么其显著性水平消失(系统GMM),而Es的符号又显著为负。这说明因变量的影响在一定程度上被Es所吸收,一个地区的金融发展能够增强当地的创业活动,进而缩小城乡收入差距。

企业家精神对城乡收入差距的影响在经济意义上也是比较显著的。以表3中的列(1)为例,Es的系数是-0.014,因变量的滞后项的系数是0.32,Es的累积效应达到-0.02,对应的标准化系数为-0.2。这意味着企业家精神每增加10个百分点,城乡收入差距就减少0.2倍,或者企业家精神每增加一倍的标准差,城乡收入差距就减少0.2倍的标准差。

表4 回归模型(3)的估计结果

(四) 分东中西三个区域的进一步讨论

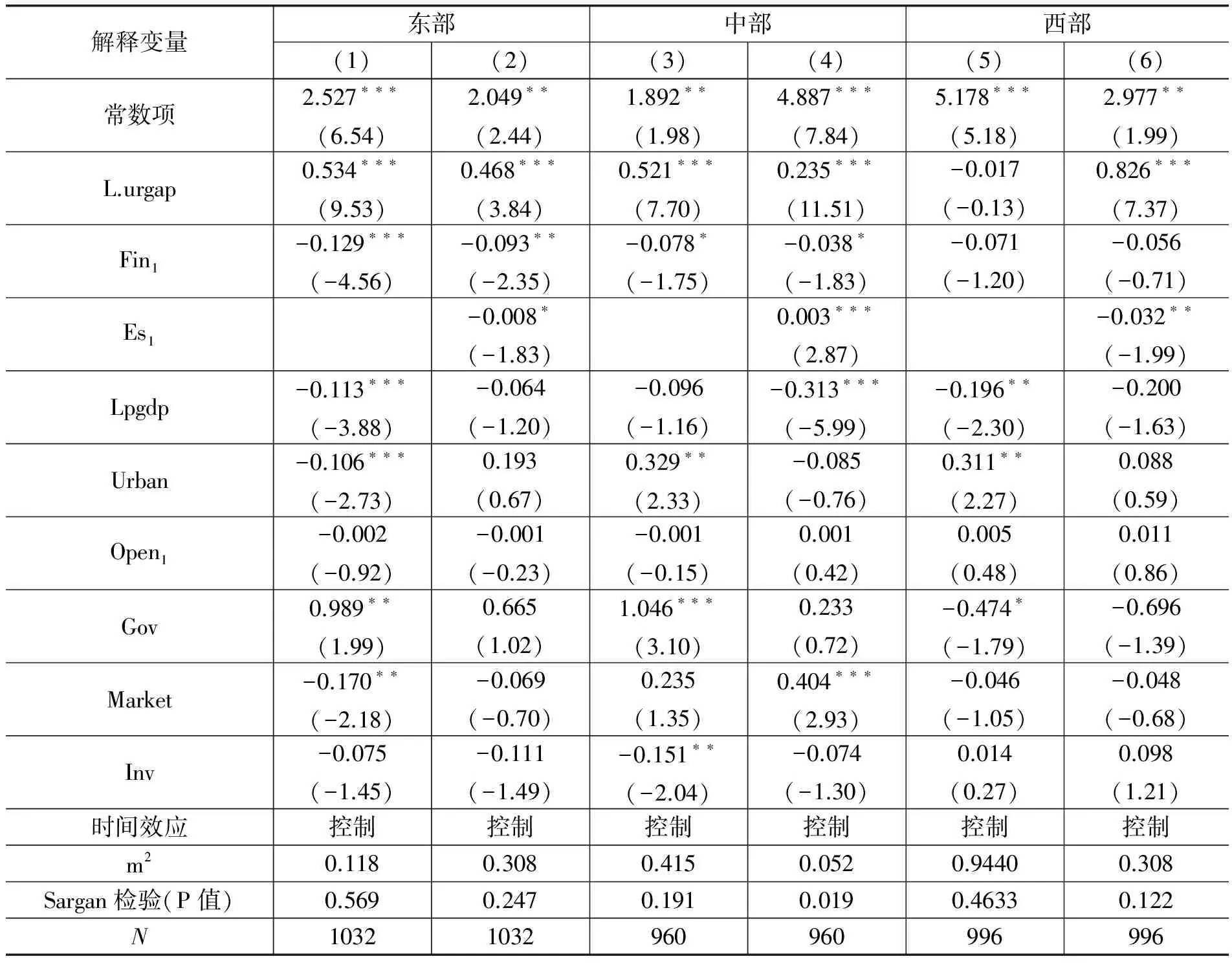

中国经济体制的一个重要特点是多种所有制经济并存,既存在规模庞大的国有经济,也存在不断扩张的民营经济。由于国有银行对国有企业的偏爱,金融资源的配置并不完全遵循市场化的原则。在这种体制下,金融对企业家创业活动的影响不仅与金融本身的发展程度有关,也与经济的市场化程度存在一定的关系。市场化程度越高,进入民营部门的金融资源就越多,民营企业的融资活动就越便利,金融就越能促进企业家的创业活动。中国不同区域的市场化程度存在一定的差异,东中西三个地区平均的市场化程度分别是0.92、0.90和0.88。下面我们再进一步将这三大区域按照前面的步骤分别进行回归,观察各区域的金融发展变量的系数是否存在差异。

表5给出相应的回归结果。为节省篇幅,表5中对金融发展的测度只用了fin1。从该表可以看出,各地区的回归结果和前面基本相同,即fin1的系数为负,且加入es1后,该变量的系数的绝对值都变小。更为重要的是,东部地区样本对应fin1的系数的绝对值最大,中部地区次之,西部地区最小,甚至不太显著。这说明越是市场化程度高的地区,金融发展对企业家的创业活动的促进作用就越强,对缩小城乡收入差距的作用就越显著。

表5 东中西三个地区的回归结果

注:各列的回归结果皆为系统GMM估计。

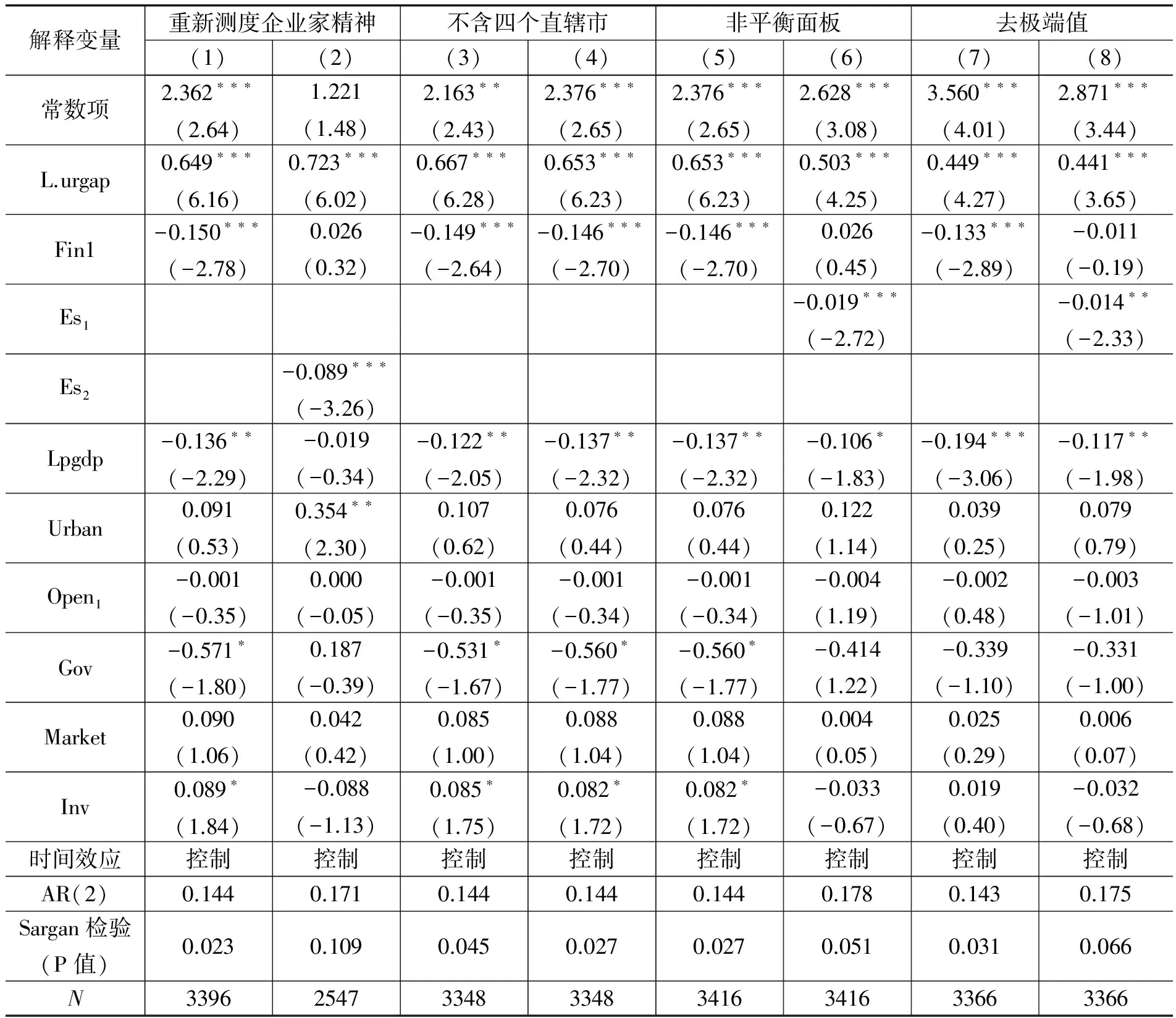

(五) 回归结果的稳健性检验

下面我们从四个方面对回归结果进行稳健性检验。第一,针对企业家精神的测度,前面我们是用城镇私企和个体就业人数占总就业人数的比重来计算。由于私企就业人数中很大一部分是雇员,而非从事创业活动的企业家,故我们再用个体就业人数占总就业人数的比重来测度企业家精神,不过数据的时间段缩短至2000—2009年,对应的回归结果为表5中的列(2)。第二,北京等四个直辖市属于省级单位,其他各市都属于地级单位,二者在城乡关系上可能有所不同,故我们将这四个省级单位删除后重新进行估计,对应的结果为表5中的列(3)和(4)。第三,在前面的回归中,由于巢湖、深圳、中卫三个地区的数据不完整,我们删除了这三个地区的数据,从而使数据成为平衡面板数据,现在再补充这三个地区的部分数据,对应的结果为表5中的列(5)和(6)。第四,考虑到极端值可能对回归结果造成的扭曲,我们将那些城乡收入差距为最低和最高的40个数据予以删除,得到表5中的列(7)和(8)。为节省篇幅,上述稳健性检验我们只对金融发展fin1进行回归。

从表5的结果可以看出,回归结果的变化很小。在不加入企业家精神的各列中,金融发展变量皆显著为负,而在加入企业家精神后,金融发展变量的系数的绝对值要么变小,要么显著性消失。这说明前面的回归结果是稳健的。

表6 稳健性检验

注:各列的回归结果皆为系统GMM估计,列(1)为表2中的列(4)。

四、结论及其政策含义

基于2000—2010年中国地级市的面板数据,本文探讨了金融发展对城乡收入差距的影响。我们发现,一个地区的金融发展对其城乡收入差距的影响显著为负,然而回归方程的右边一旦加入企业家精神变量,金融发展的影响就会被这个新的变量所吸收。这说明,一个地区的金融发展能够通过对企业家精神的促进作用而缩小城乡收入差距,金融发展水平越高,当地的创业活动就越活跃,城乡之间的收入差距就越小。我们进一步将样本分为东中西部地区分别进行回归,结果表明,市场化程度最高的东部地区样本对应的金融发展的系数的绝对值最大,市场化程度中等的中部地区次之,市场化程度最低的西部地区最小,甚至不太显著。这说明越是市场化程度高的地区,金融发展对企业家的创业活动和缩小城乡收入差距的影响就越显著。

在中国目前以国有银行为主导的金融体制下,金融资源的配置存在进入了一定的扭曲,大量的金融资源进入低效的国有经济部门,而不是进入更有活力的民营经济部门。为了更加有效地发挥金融发展对缩小城乡收入差距的积极作用,应该提高金融资源的配置效率,提高中小民营企业的融资能力,具体措施包括如下几个方面。首先,应该进一步深化国有企业改革,缩小国有经济的经营领域,减轻国有经济的垄断,使民营企业的成长有更大的空间;其次,鼓励发展民营银行,让更多的民营银行直接服务于中小民营企业;最后,大力培养多层次的资本市场,推行企业上市的注册制改革,让更多有发展前景的民营企业上市融资,从而推动企业的创业创新活动。

[1]GREENWOOD J, JOVANOVIC B. Financial Development, Growth, and the Distribution of Income[J]. Journal of Political Economy, 1990,98(5):106-107.

[2]GALOR O, ZEIRA J. Income Distribution and Macroeconomics[J].Review of Economic Studies,1993,60 (1):35-52.

[3]BANERJEE A, NEWMAN A. Occupational Choice and the Process of Development[J]. Journal of Political Economy, 1993,101:274-298.

[4]DE GREGORIO JOS, SE-JIK KIM. Credit Markets with Differences in abilities: Education, Distribution, and Growth[J]. International Economic Review,2000,41(3):579-607.

[5]章奇,刘明兴,陶然.中国金融中介增长与城乡收入差距[J].中国金融学,2004(1):71-99.

[6]孙永强,万玉琳.金融发展、对外开放与城乡居民收入差距[J].金融研究,2011(1):28-39.

[7]唐礼智,刘喜好,贾璇.我国金融发展与城乡收入差距关系的实证研究[J].农业经济问题,2008(11):44-48.

[8]乔海曙,陈力.金融发展与城乡收入差距“倒U型”关系再检验—基于中国县域截面数据的实证分析[J].中国农村经济,2009(7):68-85.

[9]罗珊,黎富森.金融发展与城乡收入差距—基于政府角色分析的新发现[J].上海经济研究,2013(11):3-13.

[10]KING R G, LEVINE R. Finance, Entrepreneurship and Growth[J]. Journal of Monetary Economics,1993,32(3):513- 542.

[11]RAJAN R, ZINGALES L. Saving Capitalism from the Capitalists : Unleashing the Power of Financial Markets to Create Wealth and Spread Opportunity[M]. New York: Crown Business,2003.

[12]张龙耀,杨军,张海宁.金融发展、家庭创业与城乡居民收入:基于微观视角的经验分析[J].中国农村经济,2013(7):47-57.

[13]李宏彬,李杏,姚先国,等.企业家的创业与创新精神对中国经济增长的影响[J].经济研究,2009(10):99-108.

(责任编辑何志刚)

Financial Development, Entrepreneurship and Urban-rural Inequality

DENG Wei, LIU Ping-ping

(SchoolofFinance,NanjingUniversityofFinance&Economics,Nanjing210046,China)

Based on the panel data of prefecture-level city over 2000—2012, this article shows that financial development can reduce urban-rural inequality through entrepreneurship. Furthermore, the above relationship is related to the degree of marketization. Among the three major regions of China, it is the most remarkable in the east area where degree of marketization is the highest, the least remarkable in the western area where degree of marketization is the lowest.

financial development; entrepreneurship; urban-rural Inequality; marketization degree

2016-01-18

江苏省教育厅高校哲学社会科学基金项目“转型时期的金融发展与收入不平等” (2012SJB790025)

邓伟,男,南京财经大学金融学院教授,经济学博士,主要从事金融发展和公司金融领域的研究;刘萍萍,女,南京财经大学金融学院硕士研究生,主要从事公司金融领域研究。

F271

A

1009-1505(2016)04-0082-10

猜你喜欢

今日农业(2022年3期)2022-11-16

南方周末(2020-05-14)2020-05-14

家庭影院技术(2018年3期)2018-05-09

红土地(2018年12期)2018-04-29

华人时刊(2018年23期)2018-03-21

海峡姐妹(2017年5期)2017-06-05

中国卫生(2015年5期)2015-11-08

中国卫生(2015年6期)2015-11-08

爆笑show(2014年3期)2014-06-25

中国商人(2010年12期)2010-11-15