战略定位、市场转型与我国体育上市公司经营业绩研究——基于“战略三角”论实证检验

2016-12-09 12:58徐飞

成都体育学院学报 2016年6期

徐 飞

战略定位、市场转型与我国体育上市公司经营业绩研究——基于“战略三角”论实证检验

徐 飞1,2

本研究以2006-2015年体育上市公司为研究样本,实证检验我国体育上市公司战略定位、经营业绩关系,并分析市场转型对体育上市公司战略定位与经营业绩影响。研究发现:我国体育上市公司间战略定位存在差异,分组检验显示2006-2010年间我国体育上市公司广告投入、研发投入和政府补助较2011-2015年发生显著变化。实证检验显示:广告战略、研发战略对于增加公司经营业绩具有显著影响,而灰色战略对公司经营业绩影响不显著;体育上市公司战略定位存在战略迷失;市场转型降低了体育上市公司战略对经营业绩影响,但转型后公司战略替代效应依然显著。

公司战略;市场转型;经营业绩;战略迷失

战略管理是明确企业使命,结合公司内部资源分析和外部环境分析,设定公司战略目标,并依据战略目标制定实施战略内容,在战略实施过程中进行控制的一个动态管理过程。体育业公司经营也离不开战略管理,特别在体育行业深化转型、不确定性加剧下我国体育业公司战略变革势在必行[1]。

国内学者主要针对体育业公司品牌宣传和研发创新方面进行研究。刘福生(2012)等首次提出体育技术标准战略问题,将技术创新提高到战略的高度[2]。品牌宣传是提升品牌知名度、增加市场份额(产业观),研发创新是提升顾客价值、差异化发展(资源观),二者是市场经济下企业基本战略。但Peng等(2009)战略三角均衡理论认为,产业观与资源观是对西方成熟的制度环境而言,在转型经济中制度不健全,制度观视角更具有针对性[3]。Park等[4](2001)、Peng等[5](2000)将政府关系战略被视为转型经济中的一种特有现象。

戴德明等(2006)研究认为,在动态的经营环境中公司的未来战略选择可以提高其业绩[6]。因此,本文借鉴“战略三角”均衡理论,分析我国体育上市公司广告战略、研发战略、灰色战略(政府关系)与其经营业绩关系,并基于2011年前后我国体育市场显著变化[7-8],检验体育业市场转型对公司战略、经营业绩影响。

1 样本来源及数据说明

本研究参照徐飞[8]、张宏伟[9]、魏德样等[10],以香港联合交易所、上海证券交易所、深圳证券交易所上市的我国体育上市公司为研究样本,时间跨度为2006-2015年,数据来源于各上市公司于香港联合交易所、上海证券交易所、深圳证券交易所披露的年度财务报告和招股说明书。

从数据上看,以广告投入强度、研发投入强度和政府补助强度衡量体育上市公司广告战略、研发战略和灰色战略定位,并列举2006-2015年样本公司中最高组和最低组。从最高组看,2006-2007年间李宁广告投入、研发投入和政府补助均位列第一,表明2006-2007年间李宁公司在我国体育市场上绝对优势地位,无论是品牌建设角度、技术创新角度,还是与政府关系角度都具有明显比较优势。2008-2012年间,探路者、美邦服饰分别在研发创新和广告宣传方面具有明显优势,特别是探路者一直保持研发投入领先水平。姚道迪(2014)对2009 -2013年我国体育上市公司共i财务数据进行了聚类分析,研究发现在样本公司中盈利能力、发展能力、营运能力均为正值的只有探路者1家,探路者主要业务是户外用品的研发、制造、销售,专注于这一细分市场,其本质就是差异化战略,通过差异化战略,探路者公司给消费者建立了领域内专业的形象,同时也避免了与李宁、安踏、361度等的直接竞争,做到专而精的同时也降低了企业成本[11]。2013 -2015年间,贵人鸟在广告投入、研发创新以及政府补助方面都有明显提升。同时,从最低组看,2006 -2015年间,美克国际、飞克国际以及森马服饰广告投入力度相对较低;361度和森马服饰研发投入力度相对较弱;美克国际、森马服饰获得政府补助力度较低。

财务比率分析了2006-2015年间我国体育上市公司战略差异。由于近几年我国体育市场变化较大,国内经济发展转型、产业结构、工资水平、能源成本、物价上涨、国际市场波动等也深刻影响着我国体育产业发展[8],导致整个体育用品行业业绩下滑,材料成本、房租成本和劳动成本全面上涨。2011年李宁公司为了应对公司严重的危机,确定了品牌专业化聚焦战略、国际化收缩和聚焦国内市场战略;2011年安踏公司也开始了渠道收缩战略和零售导向转型,主要是国内渠道的收缩[7]。本研究根据我国体育市场发生的重大转型,将样本划分成2006-2010年和2011-2015年两个发展阶段,分析市场转型对我国体育上市公司战略与经营业绩影响。表1针对市场转型前后样本公司广告投入、研发投入、政府补助进行分组均值检验和秩和检验,以检验市场转型对我国体育上市公司战略影响。检验结果显示,2006-2010年间我国体育上市公司广告投入、研发投入和政府补助较2011-2015年发生显著变化:2011-2015年间我国体育上市公司广告投入、研发投入、政府补助的平均值和平均秩均显著高于2006-2010年水平。

表1 分组检验市场转型对样本公司战略影响Table 1 The influence of market transformation on the Sampledcorporations’strategies

2 理论假设及变量说明

2.1“战略三角”均衡理论

战略三角均衡理论认为,西方社会健全的制度环境为产业观、资源观战略理论奠定现实基础,而在转型经济体由于制度不完善、市场机制不健全等,制度观视角更具有针对性[3-5]。刘海建(2012)指出企业关系战略的观点被视为转型经济中的一种特有现象,在我国制度观往往是以隐讳的形式体现出来,“Guanxi”(关系)在中国是一个不可回避的问题[12]。因其不可观察性,学者们称之为灰色战略(政府关系),是战略的第三个角。田志龙等(2005)将战略三角进一步划分成市场型战略和非市场型战略,其中广告、研发战略属于市场型战略,而灰色战略属于非市场型战略[13]。中国作为发展中国家、转型经济体,企业非市场行为较为突出[14]。黄璐(2014)指出政策支持可能引致体育用品企业路径依赖,甚至以发展政府关系获利为目的,忽视了企业生产经营本身[15]。因此,提出以下假设:

假设1:体育上市公司实施市场战略(广告战略和研发战略)均有利于公司经营业绩,而实施非市场战略(灰色战略)与公司经营行为关系不密切,对公司经营业绩影响不明显。

2.2体育上市公司战略定位迷失

公司在战略定位时候往往会陷入迷失,Porter(1980)将此定义为“夹在中间”困境,即一个企业如果同时侧重多项发展战略,反而削弱公司竞争力[16]。刘海建(2012)指出灰色战略的加入,转型经济体中企业面临着新的战略迷失,即市场战略与非市场战略之间的迷失,市场型战略与非市场型战略兼顾同样会降低企业竞争力[12]。体育公司同样存在战略选择问题,是精准实施某一项战略,还是同时实施多项战略成为众多企业核心问题。从资源有限角度,企业同时侧重多项战略势必会削弱资源专用化水平,甚至可能降低公司经营业绩。因此,提出以下假设:

假设2:体育上市公司市场战略(广告战略、研发战略)之间以及市场战略与非市场战略(关系战略)是相互替代的。即同时侧重两项战略对企业经营业绩有负向的交互效应。

2.3市场转型与体育上市公司战略

由于国内经济发展转型、产业结构、工资水平、能源成本、物价上涨、国际市场波动等也深刻影响着我国体育产业发展[8],导致整个体育用品行业业绩下滑,材料成本、房租成本和劳动成本全面上涨。市场转型势必对体育上市公司战略定位、经营业绩产生严重影响。面对消费者多元化、消费渠道多样化、顾客感知增强,传统的广告宣传、产品开发策略带来的市场反应降低。因此,提出以下假设:

假设3:市场转型后我国体育上市公司战略定位对经营业绩影响降低。

在市场平稳、环境完善情境下,企业拥有更充分的战略决策空间,能更集中精力于寻求一种战略模式来培育、加强其核心能力。而在市场转型期,市场波动大、不确定性程度高,战略定位难度加大,但战略之间的替代效应依然存在,即市场转型期,同时侧重多项战略对公司业绩改善不利,甚至削弱公司业绩。因此,提出以下假设:

假设4:市场转型后我国体育上市公司战略间替代效应依然显著。即市场转型后,依然不宜同时侧重两项公司战略,否则会削减公司经营业绩。

2.4变量说明

本文选取公司营业收入对数作为经营业绩变量、销售费用对数作为广告战略变量、研发费用对数作为研发战略变量、政府补助作为灰色战略(政府关系)变量。考虑到公司经营业绩还受公司其他特征影响,进一步选取公司资产规模、营业现金比、资产负债率作为控制变量。为检验体育市场转型对体育上市公司战略定位、经营业绩影响,设置虚拟变量MARKET表征市场转型,其中2006-2010为市场转型前样本,2011-2015为市场转型后样本(见表2)。

表2 本研究主要变量说明Table 2 Main variables in this study

3 体育上市公司战略定位与经营业绩实证检验

3.1变量描述性统计

表3为本研究主要变量描述性统计。其中,资产负债率LEV最大值为75%,平均值为40%,中位数为39%;营业现金比INCASH最大值为0.47,平均值为0.09,中位数为0.10;公司营业收入对数REV最大值为 6.05,平均值为 5.24,中位数为5.50;销售费用对数SALE最大值为5.97,平均值为4.50,中位数为4.69;研发费用对数R&D最大值为4.49,平均值为4.5,中位数为4.69;政府补助对数GOVERN最大值为4.37,平均值为2.82,中位数为3.06。

表3 本研究各变量描述性统计Table 3 Descriptive statistics of variables in this study

续表3

53 0.17 5.77 5.02 4.01 3.64 25分位数 26 0.02 5.01 3.98 3.01 2.08 50分位数 39 0.10 5.50 4.69 3.66 3.06 75分位数

3.2体育上市公司战略定位与经营业绩

为检验假设1,即我国体育上市公司战略定位对经营业绩影响,本研究构建如下检验模型:

其中:STRATEGY分别为被解释变量广告战略SALE、研发战略R&D和灰色战略GOVERN,β4为体育上市公司各项战略对经营业绩影响系数。为控制样本公司资产规模、资产结构以及经营质量对公司经营业绩影响,本研究在检验模型中引入了资产总额ASSET、营业现金比INCASH、资产负债率LEV 3个控制变量。

回归结果如表4所示。其中,广告战略SALE和研发战略R&D与体育上市公司经营业绩REV在1%水平上显著正相关;广告战略SALE经营业绩影响系数为0.3225,研发战略R&D经营业绩影响系数为0.1634。表明,我国体育上市公司实施广告战略、研发战略对于增加公司经营业绩具有显著影响,并且广告战略业绩影响更大,约为研发战略影响系数的2倍。然而,灰色战略GOVERN与体育上市公司经营业绩REV不存在显著影响,主要是由于灰色战略并非市场战略,其优势在于无偿从政府获得补助,但对于提升公司经营业绩、改善经营质量影响不显著。

其他控制变量中,公司资产规模ASSET与体育上市公司经营业绩在1%水平上显著正相关,资产负债率LEV与体育上市公司经营业绩在10%和1%水平上显著自相关,营业现金比INCASH与体育上市公司经营业绩在5%和10%水平上显著正相关。控制变量检验结果表明:我国体育上市公司经营业绩与公司规模显著相关,资产规模大的公司经营业绩越高;体育上市公司可以通过负债筹资方式获取更多经营资金,从而提升公司经营业绩;营业现金高的体育上市公司意味着公司资金周转快,运营效率和经营质量较高,从而更有效的开展经营活动,经营业绩也更高。

表4 体育上市公司战略定位、经营业绩检验Table 4 Test on listed sportscorporations’strategic positioning and operation performance

3.3体育上市公司战略定位迷失

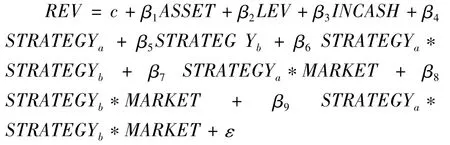

由于企业资源有限,同时侧重多项战略可能会对公司经营业绩起反向作用。为检验本研究假设2,即体育上市公司战略定位迷失,本研究构建以下回归检验模型:

其中:STRATEGYa和STRATEGYb为体育上市公司广告战略、研发战略、灰色战略其中两项,STRATEGYa*STRATEGYb为战略a与战略b对体育上市公司经营业绩REV影响交叉项。β6为体育上市公司战略a与战略b对于公司经营业绩联合影响系数,如果该系数显著为负,表明体育上市公司战略间存在明显替代效应,即战略a和战略b并重不仅不能够进一步增加体育上市公司经营业绩,反而削减了体育上市公司经营业绩。

回归结果如表5所示。其中,广告战略SALE和研发战略R&D与体育上市公司经营业绩依然显著正相关,而灰色战略GOVERN与体育上市公司经营业绩REV影响不显著。从交叉项系数β6看,广告战略SALE与研发战略R&D、广告战略SALE与灰色战略GOVERN以及研发战略R&D与灰色战略GOVERN的交叉项系数在5%和10%水平上显著负相关。假设2得以验证:即体育上市公司广告战略、研发战略、灰色战略存在显著替代效应,同时侧重两项战略会导致体育上市公司资源分散、经营不集中,最终导致业绩下降。

表5 体育上市公司战略定位迷失检验Table 5 Test of listed sports corporations’strategic loss

3.4市场转型与体育上市公司战略、经营业绩检验

前文所述,2011年我国体育市场发生显著变化,并且市场转型前后我国体育上市公司广告投入、研发投入以及政府补助发生显著变化(见表2)。为实证检验市场转型对我国体育上市公司战略定位、经营业绩影响,构建以下回归检验模型:

其中:MARKET为市场转型虚拟变量,STRATEGY*MARKET为体育上市公司战略与市场转型交叉项,β5为该交叉项对于体育公司经营业绩影响系数。如果该交叉项系数显著为负,表明市场转型后体育上市公司战略对经营业绩影响系数减弱;反之增强。

回归结果如表8所示。其中,广告战略SALE和研发战略R&D与体育上市公司经营业绩依然显著正相关,而灰色战略GOVERN与体育上市公司经营业绩REV影响不显著。从市场转型MARKET和公司战略STRATEGY交叉项系数β5看,广告战略SALE、研发战略R&D以及灰色战略GOVERN与市场转型MARKET的交叉项系数均在1%水平上显著负相关。假设3得以验证:即市场转型后我国体育上市公司广告战略、研发战略、灰色战略对经营业绩影响系数减弱。

表6 市场转型与体育上市公司战略定位、经营业绩检验Table 6 Test of market transformation and listed sports corporations’strategic positioning and operation performance

3.5市场转型与体育上市公司战略定位迷失

在验证市场转型对体育上市公司战略、经营业绩影响基础上,本部分进一步检验市场转型对体育上市公司战略定位迷失影响:

其中:β9为市场转型对体育上市公司战略定位迷失进一步影响,如果β9显著为正,表明市场转型后体育上市公司战略替代效应减弱;反之如果β9显著为负,表明市场转型后体育上市公司战略替代效应增强。

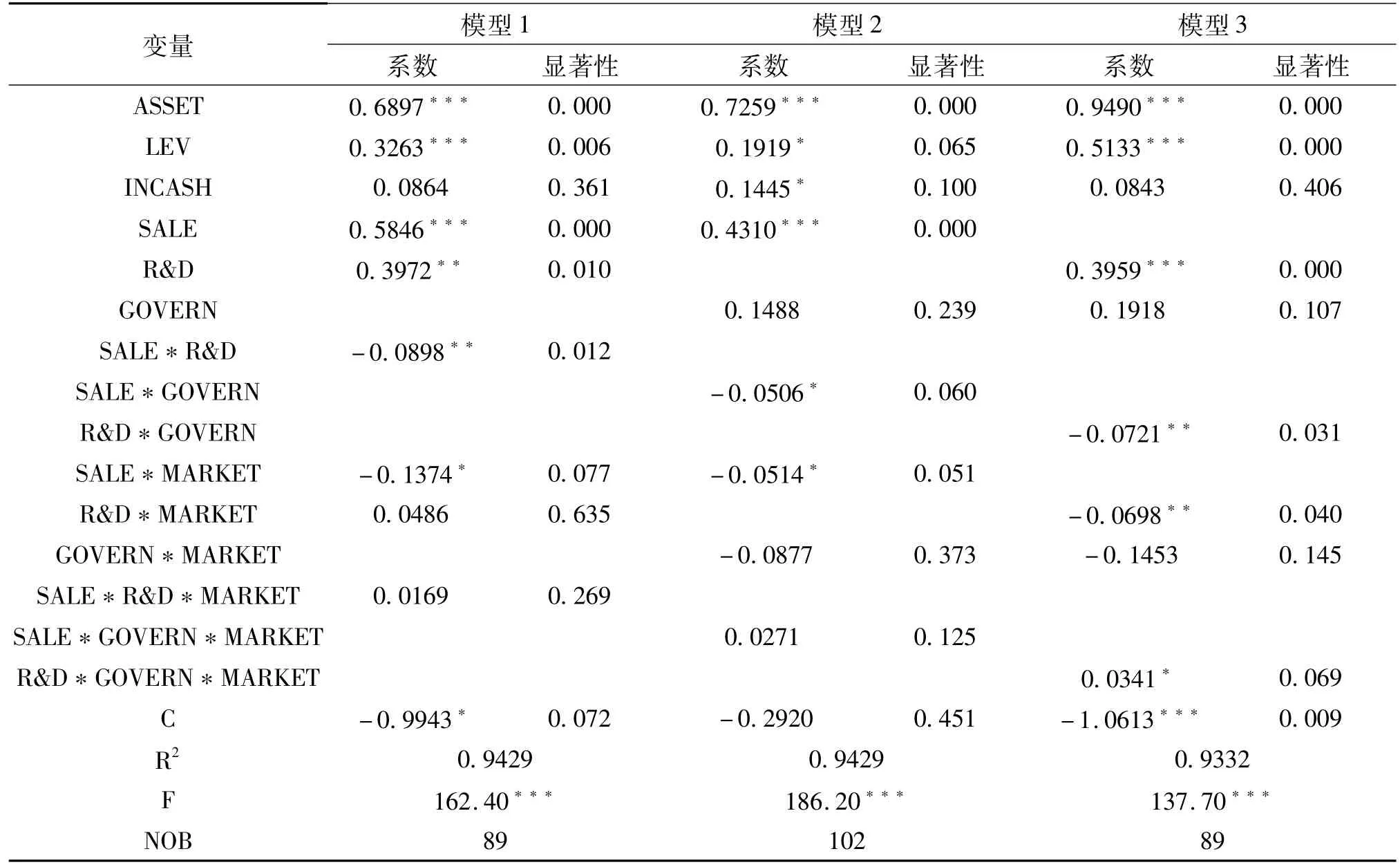

回归结果如表7所示。其中,广告战略SALE和研发战略R&D与体育上市公司经营业绩依然显著正相关,而灰色战略GOVERN与体育上市公司经营业绩REV影响不显著。从战略间交叉项系数β6看,广告战略 SALE与研发战略 R&D、广告战略SALE与灰色战略GOVERN以及研发战略R&D与灰色战略GOVERN的交叉项系数在5%和10%水平上显著负相关,进一步验证体育上市公司战略替代效应。从系数β9看,研发战略R&D与灰色战略GOVERN替代效应在2011-2015年间显著降低0.0341,但依然为负数(-0.038)。而广告战略SALE与研发战略R&D以及广告战略SALE与灰色战略GOVERN之间的战略替代效应受市场转型影响较小;表明市场转型前后,体育上市公司战略替代效应依然显著,即不宜同时侧重两项战略。

表7 市场转型与体育上市公司战略迷失检验Table 7 Test of market transformation and listed sports corporations’strategic loss

4 政策建议

4.1基于公司内外部分析,明确战略定位

现阶段我国市场经济体制日趋完善,企业自主参与市场竞争要求提高,提升核心竞争力、实现公司目标的重要一环便是战略定位。公司战略是企业长远发展目标、行动策略,决定了未来一段时间公司努力方向。公司战略与公司资源匹配程度,以及公司战略与外部环境匹配程度,直接关系公司战略顺利实施及其有效性。因此,在开展战略管理过程中,企业必须深刻分析公司内部资源优势和外部环境特征,保证公司战略定位动态优化。体育上市公司同样如此,特别是在转型期,市场波动性大、不确定性高,战略定位决定了体育公司如何度过市场转型期,以及转型期后的发展方向。一旦战略定位失误,脱离了公司资源优势、偏离了市场特征,对公司影响是不可估量的。

4.2战略定位主次清晰,避免陷入战略定位迷失

公司可选择战略内容众多,基于战略三角均衡理论,任何企业的战略均可划分成产业观、资源观和制度观三个层面。战略可选择性表明企业战略不是单一的,可以是同时实施多项战略。但本文研究发现,体育上市公司战略间存在替代效应,即不宜同时侧重多项战略,否则导致公司经营业绩下降。为避免公司陷入战略定位迷失,体育上市公司有必要加强战略选择,分清战略顺序,避免有限的资源同时用于多项战略,不仅不利于资源专用化水平,也削弱了公司经营业绩。

4.3正确对待政府关系,发挥引导作用、降低利益依赖

在转型经济中,政府在市场经济中扮演着重要地位,甚至会影响社会资源有效配置。企业不仅要处理好与竞争者、消费者、供应商的横向关系,还要处理好与政府的纵向关系。在转型期的中国,存在企业利用政府关系谋取利益现象,表现为税收优惠、政府补助、政策倾斜等。从股东短期利益看政府关系是有利的,但从长远看,随着市场发展完善、政府职能优化,政府关系会导致企业经营分散,与市场脱轨,对政府产生严重路径依赖。处于转型期的体育上市公司也必须正确对待政府关系,应突出政府对于产业发展的正确引导作用,降低对政府利益依赖,服务于企业核心竞争力提升。

[1] 陈媛,寿在勇.动态环境下我国体育用品企业战略变革研究[J].沈阳体育学院学报,2015(8):39-43.

[2] 刘福生,钟丽.我国体育用品产业技术标准战略问题研究[J].军事体育进修学院学报,2012,31(2):8-13.

[3] Peng,M.W.,S.L.Sun,B.Pinkham,and H.Chen.The Institution -based View as a Third Legfora Strategy Tripod[J].Academy of Management Perspectives,2009,23(4).

[4] Park,S.H.,and Y.Luo.Guanxi and Organizational Dynamics:Organizational Networking in Chinese Firms[J].Strategic Management Journal,2001,22(5).

[5] Peng,M.W.,andY.Luo.Managerial Ties and Firm Performance in a Transition Economy:The Nature of a Micro-macro Link[J].A-cademy of Management Journal,2000,43(3).

[6] 戴德明,毛新述,邓璠.上市公司战略选择弹性与业绩关系的实证研究[J].南开管理评论,2006(9):76-83.

[7] 李军岩,程文广.我国体育用品企业战略转型演化轨迹的案例研究[J].沈阳体育学院学报,2015(8):39-43.

[8] 徐飞,唐建新,汪华伟.“后奥运时代”我国体育鞋服上市公司融资分析-基于产品多元化与市场竞争研究[J].体育科学,2016(2):80-91.

[9] 张宏伟.以运动服装为主营业务的体育用品制造业上市公司业绩评价-基于DEA视窗分析方法[J].体育科学,2012(2):58-63.

[10] 魏德样,雷雯.中外体育用品上市公司经营效率的动态评价—基于DEA-Malmquist全要素生产率指数[J].武汉体育学院学报,2012(2):31-35.

[11] 姚道迪.我国体育产业上市公司绩效的研究—基于战略管理视角[J].皖西学院学报,2014(8):58-62.

[12] 刘海建.红色战略还是灰色战略—针对我国制度转型中企业战略迷失的实证研究[J].中国工业经济,2012(7):147 -159.

[13] 田志龙,贺远琼,高海涛.中国企业非市场策略与行为研究-对海尔.中国宝洁.新希望的案例研究[J].中国工业经济,2005(9):82-89.

[14] 卫武,田志龙,刘晶.我国企业经营活动中的政治关联性研究[J].中国工业经济2004(4).

[15] 黄璐.中国体育用品产业发展的思维陷阱—李宁品牌困局的启示[J].体育与科学,2014(1):97-103.

[16] Porter,M.Competitive Advantage[M].New York:Free Press,1985.

Taking the sports corporations listed during the period from 2006 to 2015 as samples,the study conductedan empirical test on the relationship between these corporations’operation performance and their strategic positioning as well as the influence of market transformation on their operation performance.The findingsindicated that:listed sports corporations in China have different strategic positionings.Grouping test showed that as compared with the period from 2011 to 2015,listed sports corporations had dramatic changes in advertising investment,R&D investment,and government aids during the period from 2006 to 2010.The empirical test showed that advertising strategy and R&D strategy have great influence on listed sports corporations’operation performance,while gray strategy’s influence is not significant;listed sports corporations’strategic positioning is not clear;market transformation reduces the influence of strategies on their operation performance,while strategic substitutional effect after market transformation is still obvious.

(编辑 马杰华 刘英)

Strategic Positioning,Market Transformation and the Operation Performance of Listed Sports Corporations in China——An Empirical Test Based on the Theory of“Strategic Triangle”

Xu Fei1,2

corporation strategy;market transformation;operation performance;strategic loss

G80-052 Document code:A Article ID:1001-9154(2016)06-0023-07

G80-052

A

1001-9154(2016)06-0023-07

10.15942/j.jcsu.2016.06.00

安徽师范大学“哲学社会科学繁荣发展计划”重大项目“皖江区域产业升级的动力机制与发展路径研究(FRZD201302)”。

徐飞,武汉大学经济与管理学院在读博士研究生,安徽师范大学经济管理学院讲师,研究方向:公司财务,E-mail:wsxufei@ahnu.edu.cn。

1.安徽师范大学经济管理学院,安徽 芜湖241000;2.武汉大学经济与管理学院,湖北武汉430000 1.Anhui Normal University,Wuhu Anhui 241000;2.Wuhan University,Wuhan Hubei 430000

2016-05-30

2016-08-08

猜你喜欢

现代装饰(2022年3期)2022-07-05

证券市场红周刊(2021年46期)2021-11-27

海峡姐妹(2020年5期)2020-06-22

中国外汇(2019年20期)2019-11-25

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

海峡姐妹(2018年2期)2018-04-12

人大建设(2018年12期)2018-03-21

杂文选刊(2018年1期)2018-01-09