传统金融与互联网的融合路径研究

2016-12-19 07:57王钰沛蒲宝生

中国市场 2016年31期

王钰沛++蒲宝生

[摘要]互联网金融的崛起给传统金融业带来冲击,受到威胁的传统金融机构纷纷向互联网金融转型以寻求出路,传统金融与互联网趋于融合。笔者运用波特五力模型对传统金融行业与互联网金融行业进行对比分析,得出结论:中国金融发展需以传统金融为基础,以互联网金融为先导,同时需要国家政策的扶持。

[关键词]互联网金融;传统金融;波特五力模型

[DOI]10.13939/j.cnki.zgsc.2016.31.132

互联网金融的蓬勃发展正深刻改变着人们的思维方式、生活方式和现实的商业形态,随着互联网金融监管政策的不断明晰,互联网金融行业正加速规范与洗牌。无疑传统金融与互联网的融合代表着中国金融乃至国际金融的发展趋势,在这一融合过程中互联网金融与传统金融的职能该如何划分,传统金融与互联网的融合该如何实现,影响着中国金融未来的发展。

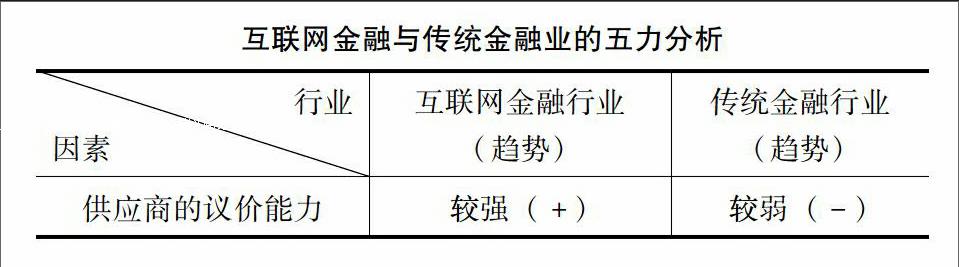

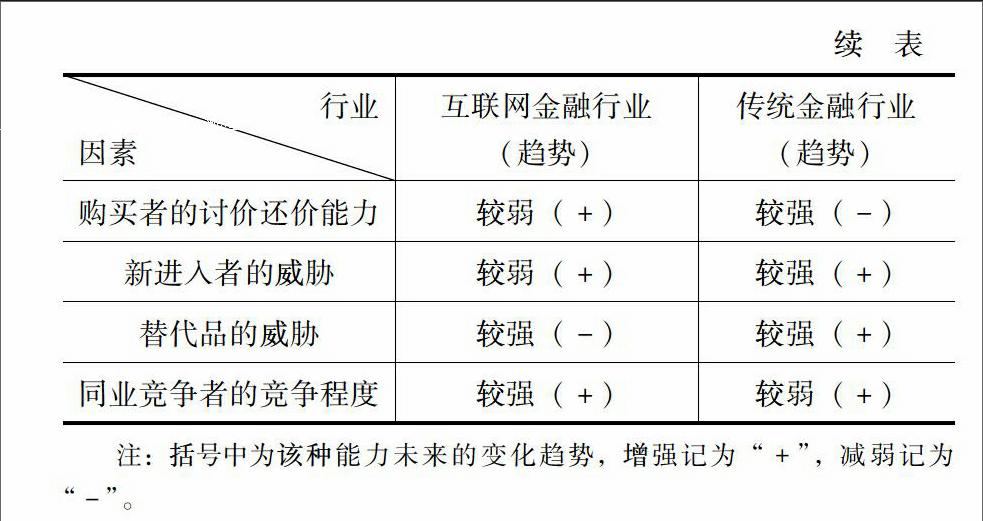

1传统金融与互联网金融的五力分析

波特五力模型认为行业中存在着决定竞争规模和程度的五种力量,分别为供应商的议价能力、购买者的讨价还价能力、新进入者的威胁、替代品的威胁与同业竞争者的竞争程度。这五种力量综合起来影响着产业的吸引力以及现有企业的竞争战略决策(陈丽芳,2014)。

与传统金融业相比,互联网金融业具有较强的生命力与竞争力,其供应商议价能力较强,且表现出增强的趋势;购买者以中小投融资者为主,讨价还价能力较弱,但随着供应商数量的增加,购买者的议价能力会相对增强;由于传统金融业对互联网金融业的威胁在现阶段表现相对较弱,新进入者的威胁较弱,但随着转型的推进这一威胁将逐步增强;作为新兴行业,互联网金融业基础较为薄弱,但高速的增长将不断缩小与传统金融业在基础资源上的差距;同业竞争者的竞争程度较强,且表现出增强的趋势,表明了市场的活力以及被看好的发展潜力。由于和互联网金融业相比,传统金融业的稳定在转型中受到冲击,供应商应对内外部市场变化能力弱,供应商议价能力低,且表现出继续减弱的趋势。购买者以大客户为主,占供应商成本的较大部分,是主要盈利来源,但随着行业机构的转型,将客观上降低大客户占用资源比例,因此供应商的讨价还价能力现阶段较强,但表现出减弱的趋势;由于传统金融行业政策保护以及壁垒较高,同业竞争者的竞争程度较弱,但随着市场化进程取得显著成效,同业竞争者的竞争程度不断增强;此外,新进入者的威胁与替代品的威胁均较强,且表现出增强的趋势,这反映出互联网金融行业较强的竞争力与发展潜力。

2发挥互联网金融的优势加快其发展速度

通过互联网金融与传统金融的五力分析,可以看出传统金融业的核心竞争力在于大客户资源的控制,突出优势在于安全性与稳定性。互联网金融行业的核心竞争力则在于对中小客户资源的吸收,从而在互联网时代的普惠金融中处于优势。随着互联网的不断发展,中小客户市场会不断扩大,而大客户市场则相对扩张乏力,相比之下,互联网金融业更具有发展潜力与盈利空间,在带动中国金融快速发展与改革方面更具优势。中国金融要想实现质的飞跃,需要有新鲜血液的大量注入,彻底打破原有桎梏。而互联网金融行业在改革与创新方面更具潜力与魄力,更适合领跑中国金融的改革创新,应在互联网与传统金融的融合上主动发挥更大的作用。通过互联网金融行业主动将互联网技术与思维渗透传统金融的方方面面,实现传统金融的互联网化,将更有动力、更少阻力。

3利用传统金融确保金融安全

放眼西方金融,互联网化的金融发展基于金融市场成熟与金融体系完善的基础之上,与传统金融具有较高的兼容性。徐岚、徐青松(2014)分析美国互联网金融发现,尽管美国互联网金融整体上比中国更为发达,但其互联网金融对其传统商业银行的冲击却相对有限,很重要的一点原因是美国的利率市场化已经完成。其传统金融在互联网技术发展初期便开始了信息化改造,与互联网充分融合,走的是金融互联网化的融合路径。他们用实践表明,互联网金融业务的开拓并未改变金融本质,没有冲击到传统商业银行,反而进一步壮大了商业银行实力,加速实现了西方国家金融机构的成功转型。然而,中国利率市场化尚未完成,传统金融业长期享受政策给予的利差优惠等照顾,传统观念根深蒂固,很难在短期内改观从而从根本上接受互联网思维。其要想改革中国金融首先要完成自身的改革,改革任务重、动力弱。

事实上,正是中国传统金融业固有的弊端给了互联网金融赶超的机会,给了中国互联网金融行业兴起的机会。互联网作为一项技术,在过去20多年一直在影响着全球的金融业,但其影响主要集中于后台(比如支付)和渠道,并没有催生出任何新的金融业态。环顾海外,也没有一个所谓的互联网金融行业诞生。相比之下,中国互联网金融的一些形式,如网上银行、第三方支付、网络借贷、网络众筹等,在美国和其他国家早有发展,但规模很小,与庞大的传统金融行业比起来微不足道,也从来没有像在中国这样备受瞩目。徐岚、徐青松(2014)指出国内互联网金融与美国相比的两大优势:一是目前我国互联网金融相较于20世纪90年代的美国“移动互联网”的发展空间更大,平台优势更强;二是我国互联网相较于早期美国网络提供较为单一的网页服务而言创新的力度更大。西方国家没有这样的市场基础,反倒给了中国金融新的尝试机会,而这次尝试或将走出中国特色,为中国金融发展甚至赶超西方带来新的契机。

中国金融应根据不同金融主体的特点量体裁衣,确保不同主体优势的充分发挥。传统金融行业的优势在于大客户资源与安全性、稳定性,抵御风险能力强,在金融危机或经济波动时可以发挥有力的调节与稳定作用。因此传统金融业应在传统金融与互联网的融合过程中充分发挥对中国金融的稳定与风险控制作用,保障改革进程的稳健,做好融合过程中线下部分的依托与配合,辅助推动融合进程。

4需要国家政策扶持

改革的过程并非一蹴而就,也绝不能仅凭一己之力。在这个融合过程中,国家政策的导向与支持起着至关重要的作用。传统金融与互联网融合的有序与健康发展有赖于政策的支持、法律的约束与制度的规范,从而令互联网金融行业在更加规范、健康的金融环境中引领改革,给予融合更大的动力。在国家政策的支持与传统金融行业、互联网金融行业的共同努力下,配合实现中国金融的改革与创新。互联网与传统金融融合的完成将意味着中国金融在混业经营的道路上又进一步,届时中国金融市场将更加开放、更具活力与竞争力。

参考文献:

[1]迈克尔﹒波特.竞争战略[M].陈丽芳,译.北京:中信出版社,2014:5-24.

[2]莫易娴.互联网时代金融业的发展格局[J].财经科学,2014(4):1-10.

[3]宋首文,代芊,柴若琪.互联网+银行:传统商业银行模式的新突破[J].财经科学,2015(6):50-55.

[4]李明选.互联网金融产业及其对传统金融冲击影响的研究[D].上海:上海社会科学院博士学位论文,2015.

[5]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012(12):11-22.

[6]褚蓬瑜,郭田勇.互联网金融与商业银行演进研究[J].宏观经济研究,2014(5):19-28.

[7]贾甫,冯科.当金融互联网遇上互联网金融:替代还是融合[J].上海金融,2014(2):30-35.

[8]徐岚,徐青松.从美国经验看“互联网金融”对于国内传统银行业的冲击[J].上海经济研究,2014(7):97-101.

猜你喜欢

中小企业管理与科技·上旬刊(2016年12期)2017-01-05

商场现代化(2016年29期)2016-12-23

商情(2016年40期)2016-11-28

商情(2016年40期)2016-11-28