中英央行资产负债表差异比较研究

2016-12-23 16:00昌丽颖

经营者 2016年19期

昌丽颖

摘 要 中国人民银行和英格兰银行作为两国的中央银行,由于受货币政策、会计政策等因素影响,资产负债结构及变动存在较大差异。本文以中英两国中央银行资产负债表作为切入点,全面、深入地研究中英两国央行资产负债表的差异,为积极改善我国央行资产负债表及其结构提供建议。

关键词 中央银行 资产负债表 差异比较

一、中英央行资产负债表差异比较

(一)资产负债表类型不同

1.人民银行披露职能性资产负债表。中国人民银行仅对外披露一种资产负债表,即每月末发布的货币当局资产负债表,属于职能性资产负债表,即根据央行传统职能(货币发行者、银行的银行和政府的银行)编制的资产负债表,其特点是如实记录央行履职而进行的各项活动或操作。

2.英格兰银行披露职能性和分析性资产负债表。自2014年10月起,英格兰银行对中期资产负债表的披露进行了调整,减少了资产负债周报的披露项目,增加了资产负债季报。目前,该行对外披露三种资产负债表:一是每周三发布的资产负债周报;二是每季度发布的资产负债季报;三是每年6月末发布的资产负债年报。周报和季报在披露项目上基本相同,属于职能性资产负债表;年报属于分析性资产负债表,即根据资产来源和负债货币性程度对资产和负债进行重分类而编制出的资产负债表,其特点是包含货币政策分析所必需的流动性总量指标。

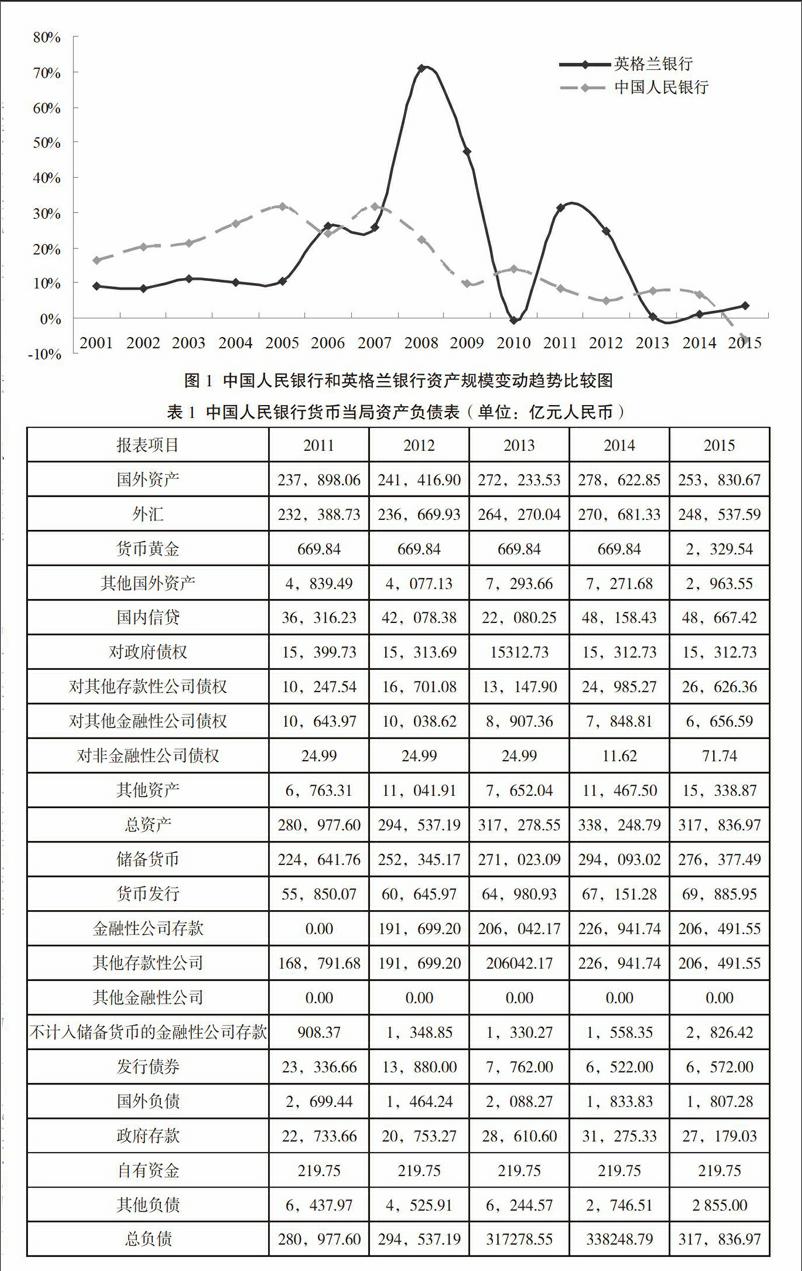

(二)资产负债表规模变动不同

英格兰银行资产先后在2008~2009年、2011~2012年经历了两次大规模增长,增减曲线呈现了两次倒U型,显示了该行资产负债的跳跃式增长,主要原因是为应对金融危机和欧债危机实施量化宽松政策而导致资产负债规模的大幅扩张。人民银行资产在2007~2008年达到20%以上的增长率,之后逐渐回落,年增长率基本维持在30%以下,资产负债变动较为平稳。可见,在危机之初中英央行资产负债规模都呈现出较高的增长速度,尤其是英格兰银行近乎达到了超常增长的态势,但是危机爆发后,人民银行资产负债规模变化相对平稳,而英格兰银行资产负债规模波动较大(见图1)。

(三)资产负债表结构变动不同

1.中国人民银行资产负债结构分析。第一,资产结构分析。国外资产是中国人民银行总资产最主要的来源,占比最大且比重仍逐年增加,从2006年66.71%增至2015年78.2%,年均增长率19.46%,2005~2015年对资产增长年均贡献率89.03%。可见,外向型经济模式和强制结售汇制度使外汇成为资产持续增加的最主要来源,也是导致人民银行资产负债表被动膨胀的根本原因。国内信贷占资产比重较小,并且在绝对数量变化不大的情况下随着总资产的增加占比逐年下降,从2005年43.07%降至2015年15.31%,其中,对中央政府的债权始终保持上升趋势,三类公司债权(对其他存款性公司债权、对其他金融性公司债权和对非金融性公司债权)始终保持下降趋势。其他资产项目占中国人民银行总资产的比重维持在2%~5%,2015年回升至4.83%(见表1)。第二,负债结构分析。负债中的各项目平稳增长,其中,储备货币占负债的比重最大并呈现逐年上升趋势,由2006年60.48%升至2015年86.96%,年均增长率74.26%,主要原因在于伴随外汇储备不断累积,进而直接带来了总负债中储备货币的扩大。发行债券规模逐年下降,占负债比重由2006年23.13%降至2015年2.07%。政府存款增速相对稳定,占负债比重维持在7%~10%。可见,储备货币和发行债券作为支撑总资产扩张的两大负债项目,呈现此消彼长的变动趋势,在总负债中占有相当大的比重。

2.英格兰银行资产负债结构分析。第一,资产结构分析。贷款是英格兰银行资产的主要构成项目,受实施量化宽松政策的影响,规模从2005年381.88亿英镑激增至2015年4018.86亿英镑,占比从61.98%增至95.08%,2005~2015年对资产增长的年均贡献率为95.06%。受公开市场操作等常规政策相对萎缩的影响,三项金融资产(交易性金融资产、衍生金融资产、可供出售金融资产)的绝对数据逐年增长,从

2005年96.59亿英镑增至2015年188.56亿英镑,但是占资产比重呈下降趋势,从15.68%降至4.46%。第二,负债结构分析。金融机构存款是英格兰银行负债的主要构成项目,在量化宽松政策的影响下,金融机构充裕的流动性回流至该行,导致其规模从2005年156.16亿英镑激增至2015年3445.94亿英镑,占比从26.08%增至82.42%,2005~2015年对负债增长的年均贡献率为98.24%。流通中的货币保持稳步增长态势,2005~2015年年均增长率6.34%。

二、中英资产负债表差异的原因分析

(一)金融危机对中英两国危害程度不同

在金融危机中,中国所处的宏观经济环境和面临的主要问题与英国完全不同。一方面中国资本市场未完全开放、人民币不能自由兑换及金融衍生工具市场尚不成熟,受金融危机的直接影响相对较弱;另一方面中国存在着较为严格的资本管制,中国境内的金融机构相对来说并没有受到较大的影响。相反,英国受危机影响较深,主要原因在于20世纪英国进行了产业结构调整,金融业在总体经济中的地位得到加强,制造业比重下降,导致英国经济对金融业依赖度过高,对金融危机的抵抗力下降,极易受金融危机的冲击。

(二)中英央行应对危机的货币政策不同

人民银行实施的适度宽松政策以常规货币政策为主,通过下调人民币存款准备金率,下调金融机构存贷款基准利率,调整公开市场操作,同时推出了常备借贷便利、中期借贷便利、抵押补充贷款、短期流动性调节工具等新型货币政策工具,以提高市场流动性,降低融资成本,货币政策的力度和规模相对适度,导致资产负债规模增长相对平稳。英格兰银行主要通过实施量化宽松等非常规货币政策应对金融危机和经济衰退,尤其是在常规工具调控效果不明显的情况下,通过超低利率政策、特别贷款工具、资产购买便利等非常规政策工具,弥补信贷和货币市场流动性短缺,刺激货币性支出的增加,货币政策力度强、规模大且持续时间长,导致资产负债规模出现大幅增长。

(三)外汇的需求与运用不同

人民银行在长期国际收支顺差的背景下,迫于购入外汇资金的压力,资产扩展的主要科目是外汇资产,与此相对应,负债中的储备货币和发行债券是其资金来源,由此,负债方的储备货币和发行债券与资产方的外汇资产产生了增加的关联效应,导致资产配置严重外化。英格兰银行负债资金的主要来源是金融机构存款和流通中的货币,贷款和金融资产是资产的主要项目,债务性资金增加的目的在于满足国内经济金融宏观调控的需要,资产配置相对合理,且调控能力较强,资金受牵制程度也较低。

三、对改善人民银行资产负债管理的建议

中英两国货币政策工具对央行资产负债表重要项目影响显著,这说明危机以来两国实施的货币政策调控作用较为明显,但也呈现出较大差别。英格兰银行资产负债项目构成多样和分散,但在金融危机期间实施量宽政策导致资产负债结构和比重失调;中国人民银行资产负债波动不大,但存在结构不合理、资产配置外化等问题。因此,应采取切实措施积极改善央行的资产负债表及其结构。

(一)优化资产负债结构

从资产和负债项目结构上看,中央银行资产负债应实现多样化、分散化的项目构成,对人民银行资产而言,外汇占比较大,应结合我国国情,加强对中央银行资产负债表的研究,增加调控资产项目的种类和比重,一方面实行更加灵活的汇率制度,寻求根本上解决外汇资产增加的难题;另一方面扩大和灵活使用间接调控工具,减少直接工具的运用,适当增加货币政策的操作弹性,提高货币政策工具使用的多样性和灵活性;同时,继续扩大和丰富央行公开市场操作工具的运作空间,增加更具灵活、成本更低的央行日常操作工具,以实现人民银行资产负债项目的多样化,降低资产负债的集中程度。

(二)深化会计制度改革

英格兰银行以权责发生制为核算基础,以公允价值和摊余成本为计量属性,并按照国际会计准则进行会计核算。人民银行以收付实现制为核算基础,以历史成本为计量属性,与英格兰银行相比,人民银行存在核算基础单一、核算标准落后、信息披露不全面等问题,无法真实反映诸如有价证券、黄金、外汇储备等资产的真实价值。因此,人民银行应逐步推进会计核算基础改革,在引入权责发生制的基础上进一步引入多重计量属性,即以权责发生制作为核算基础,采用公允价值、重置成本、可变现净值、现值等计量属性,以提供完整的财务信息和强化会计系统的预算管理功能,实现会计标准的国际趋同。

(三)完善央行会计信息披露

人民银行应将满足会计信息使用者的需求作为央行会计信息透明度的衡量标准,借鉴英格兰银行建立披露制度,明确披露对象和依据、规范披露内容和方式,对少数敏感信息选择不披露或不完全披露,实现维护国家利益、金融稳定和满足信息使用者需求三者间的均衡,提高会计信息的透明度。同时,加强会计组织和管理,向管理型会计转变,建立会计控制、分析、预测及决策会计管理程序标准,加强对会计信息的利用,从而在加强会计核算的基础上有效实现会计的管理效能。

(作者单位为中国人民银行合肥中心支行)

参考文献

[1] Bank of England Weekly Report[DB/OL] . www.bankofengland.co.uk.

[2] Bank of England consolidated balance sheet[DB/OL] . www.bankofengland.co.uk.

[3] Bank of England Annual Report[DB/OL].www.bankofengland.co.uk.

[4] 人民银行货币当局资产负债表[DB/OL] . www.pbc.gov.cn.

猜你喜欢

中国经贸(2016年20期)2016-12-20

时代金融(2016年29期)2016-12-05

时代金融(2016年29期)2016-12-05

时代金融(2016年27期)2016-11-25

时代金融(2016年27期)2016-11-25

财会学习(2016年19期)2016-11-10

时代金融(2016年23期)2016-10-31

中国经贸(2016年16期)2016-10-27

财经问题研究(2015年11期)2016-01-06

西部金融(2015年8期)2015-12-25