公允价值顺周期效应研究

2017-01-04 11:41周秀莲

中国乡镇企业会计 2016年12期

周秀莲

公允价值顺周期效应研究

周秀莲

2008年全球金融体系经历经济危机,公允价值处于风暴中心被认为放大了损益表的盈余波动并具有顺周期效应,国际金融会计理论界对这场金融风暴前因后果的讨论持续数年,本文通过比较正常及极端经济条件商业周期中公允价值会计对银行损益表的影响,识别公允价值会计产生顺周期效应的条件方式,更好地评估公允价值会计对银行损益表造成的影响,为银行监督者和高管层提供科学量化的见解。

顺周期效应;损益表波动性;公允价值会计

一、研究背景

2007年全球金融体系经历了一场狂风骤雨,第一波金融“次贷危机”的阴霾尚未驱尽,接踵而至第二波全球金融机构的全面危机。关于这场金融风暴前因后果的热议一直持续数年,风暴中心讨论的一个基本问题是:构建整个金融体系的金融工具如何估值?这个基础问题决定着金融危机中的大多数金融机构的命运,因为激烈争论涉及的基本计量属性“公允价值会计”对于不同人有着不同的意义,对某些人而言“公允即邪恶”,应用公允价值会使金融机构暴露于变幻无常的市场风险之中;对于另一些忽略来自金融市场信号的人来说,公允价值描绘出的金融前景模糊不清极具危险。2008年金融危机不仅给全世界经济造成数以万亿美元的损失,而且学术界、实务界和监管部门爆发了对公允价值会计空前绝后的激烈辩论,焦点集中在公允价值会计是否具有顺周期效应并导致金融危机愈演愈烈(黄世忠,2009)?本文尝试对此问题进行探索性的研究。“后金融危机时代”对经济危机中公允价值角色的思考,将有助于发展和完善公允价值会计理论与实务。

二、公允价值顺周期效应研究综述与内涵

2008年金融危机中,最早指责公允价值会计的是AIG首席执行官Martin Sullivan。他声称“mark.to.marke盯市会计”(公允价值)迫使企业按当前市价处理不准备出售的资产,确认资产减值损失导致了恶性循环,引起投资者对金融机构丧失信心,由此引发的贷款利息上升使得存贷利率倒挂。Martin Sullivan的观点在理论上得到延伸和金融界一致认可,最终升级为公允价值具有顺周期效应,是金融危机的罪魁祸首,应当予以废止。

葛家澍、窦家春(2010)的观点是,公允价值会计并非也决非是引致金融危机的罪魁祸首,金融危机真正根源在于银行错误的信贷决策、风险控制的不严密和监管不力的金融监管机构,中止FASl57转移目标嫁祸于公允价值会计。当然公允价值会计也需要加以改进完善。

顺周期效应 (Procyclicality)和反周期效应(Counter-cyclicality)是用于表述经济数量与经济波动相互关系的经济学专业术语。经济周期与顺周期效应实质上有着很大区别,经济周期是经济运行过程中客观存在的自身产生的周期性变化,顺周期效应则是金融行业实务的不完善或监管方法不当造成放大了金融市场随着经济周期的波动程度(赵光毅等,2010),只有被放大了的波动才具有顺周期效应。

综上所述,公允价值会计所附带产生的顺周期效应及其所引起的系统风险已引致了广泛关注,只有当公允价值会计不但反映而且加剧了经济周期的波动时才具有顺周期效应。为此,本文以公允价值会计是否扩大了利润和所有者权益数据的波动为实证研究对象,探讨公允价值会计是否具有顺周期效应?作者认为正常的市场环境下公允价值会计使得损益表具有一定的波动性,金融危机中完全公允价值计量模式具有传导效应。作者并不认为应该取消公允价值会计,反之应支持继续使用公允价值会计,同时应设置清晰的逆周期资本监管规则。

三、公允价值会计对损益表波动性影响的模拟研究

在遭遇全球金融危机时,对公允价值变动的计量使银行的所有者权益和净利润减少。本文拟对经济发展的周期变动做出模拟,以探索在完整的经济周期中公允价值计量对我国上市银行财务报表波动性的影响。本文模拟应用完全公允价值模式(FFV)对损益表波动的影响,对所有的损益表项目都采用公允价值计量模式。为了得出经济环境变化对银行损益表的作用,本文对不同的经济环境下应用完全公允价值模式的效果进行了比较。

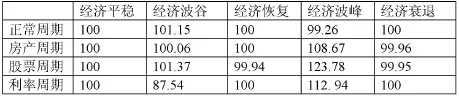

图中可见在四种经济周期中,按完全公允价值模式核算得出的银行损益表都产生了波动。但是在正常周期中,资产、负债双方的公允价值估值产生的银行损益表波动与股市、房地产市场、利率市场的剧烈波动经济周期相比,显得较为缓和符合我们的预期,房地产和利率周期中银行损益表波动较为显著。可见公允价值会计的确反映了经济体本身的波动,换个角度来看,公允价值会计计量反映出的银行损益表的波动性,只有小部分来自于经济体自身的波动。来源于经济体自身内生性的这类波动性,需要通过会计确认和计量来反映。

正常周期中经济波谷的数据与预期有些不同,预期经济波谷时银行损益表应小于经济平稳时的数据,而表中的数据恰恰相反,呈现出反周期的波动性。

图1 完全公允价值计量模式:不同经济环境下的模拟结果

数据来源:来自作者的模拟计算。

四、结论与启示

本文以公允价值是否加剧损益报表波动性为研究对象,尝试得到关于公允价值会计是否具有顺周期效应的数据支持。在研究过程中形成的主要结论如下:

第一、公允价值会计仅仅传递经济本身的波动信息,它既不是损益表波动性的根本来源,也不决定该波动性为顺周期或反周期,坚持认为公允价值会计具有顺周期效应,坚决取缔公允价值计量的观点不足信。第二、特定的情况下,流动性缺乏公允价值会计的计量结果可能加剧了损益表的波动性,对经济发展产生不利影响,尽量消除或控制公允价值会计的不利影响,除了需要提高宏观审慎监管水平和加强风险管理技术外,还需要对公允价值会计计量方法加以改进。

基于以上结论,本文对会计准则制定、金融监管有以下政策启示:

首先取缔公允价值会计的观点显然不可取。取缔公允价值会计,既伤害了准则制定机构的独立性也有损于会计的专业性和严肃性,既加大了会计信息的监督成本又赋予金融机构管理层更大的盈余操纵空间。其次报表波动性与金融产品自身相关。报表波动性对经济产生的影响与金融机构的监管和风险管理策略措施有关,因此,监管机构提出的应对顺周期效应策略兼有标本兼治的效果,既在会计与金融之间构筑了一道“防火墙”,又在制度安排上建立起维护金融稳定的长效机制,既继续保留公允价值会计提供相关可比、高质量透明信息,又最大限度地降低抵消公允价值会计对经济波动的负面效应。公允价值会计仅仅是一种会计的计量属性并非必然具有顺周期效应,只是在特殊的市场环境下才加剧了报表波动可能对经济运行产生负面影响,唯有改善金融风险监管才能对症下药解决金融危机。

[1]Allen,F,and E Carletti.Mark-to-market Accounting and Liquidity Pricing Journal of Accounting and Economics,45(2-3): 358~378,2008.

[2]European Central Bank,Fair Value Accounting and Financial Stability,Occasional Paper Series,No.13:3~48,2004.

[3]IMF,Global Financial Stability Report,October,109~134,2008.

[4]葛家澍.公允价值会计研究.M,大连出版社,2011.

[5]黄世忠.公允价值会计的顺周期效应及其应对策略.会计研究,11:23~29,2009.

[6]曾五一.统计学简明教程.北京:中国人民大学出版社,235~252,2012.

(作者单位:福建对外经济贸易职业技术学院工商系)

本文受福建省教育厅社会科学研究项目(JB150963S)的资助。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

纺织科学研究(2021年1期)2021-03-19

河北金融年鉴(2020年0期)2021-01-21

河北金融年鉴(2020年0期)2021-01-21

河北金融年鉴(2020年0期)2021-01-21

中国外汇(2019年18期)2019-11-25

兽医导刊(2019年1期)2019-02-21

能源(2017年12期)2018-01-31

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

中国管理信息化(2016年21期)2016-12-27