土地流转背景下河北省农业保险模式创新

2017-01-10 17:36晋颖

商业经济研究 2016年23期

关键词:土地流转

晋颖

内容摘要:在传统的土地经营模式下,农业保险发展的质量和规模、承保和理赔的效果均受到了很大制约。近年来,伴随着农村土地信托流转范围和速度的逐步扩大,传统的农业保险经营模式已经不能适应新的发展环境,亟需改革和创新。本文对河北等七个省市农村土地流转背景下农业保险发展的数据进行了实证分析,对土地流转背景下河北省农业保险发展的状况进行了测评,提出河北省应该从经营模式的创新、组织模式的创新、产品模式的创新以及财政补贴模式的创新四个方面,大力拓展农业保险的覆盖范围和发展领域。

关键词:土地流转 农业保险模式 土地流转意愿 “联办共保”

近年来,伴随着国家土地流转政策的变化和农业保险法律法规的相继出台,河北省农业保险模式发生了很大的变化。在土地流转速度加快、土地流转规模加大、“新农体”不断产生的背景下,决定农户是否愿意流转土地的因素很多,其中土地流转过程中不断积聚和增加的自然风险、技术风险、金融风险和市场风险是重要因素。本文从农业保险角度入手,对河北省农业保险发展现状及存在问题进行了测评,认为河北省应该从经营模式的创新、组织模式的创新、产品模式的创新以及财政补贴模式的创新四个方面,大力拓展农业保险的覆盖范围和发展领域。

土地流转背景下河北省农业保险存在的主要问题

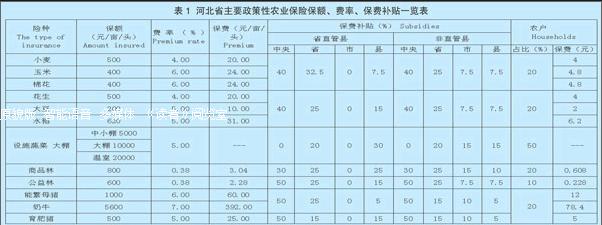

险种之间发展不平衡,总体保障程度偏低。河北省政策性种植业保险产品主要有小麦种植、玉米种植、水稻种植、棉花种植、土豆种植、油菜种植、甜菜种植、花生种植、森林综合保险、温室大棚保险十个险种,商业性种植业保险主要有瓜果种植、辣椒种植、谷子种植、向日葵种植、小麦收获期、小麦和玉米产值、林木火灾、温室大棚种植、大枣成本价格、核桃成本价格保险十个品种。河北省政策性养殖业保险产品主要有政策性能繁母猪保险、政策性育肥猪保险、政策性奶牛保险。商业性养殖业保险产品主要有肉牛成本价格保险。总体看来,在土地流转规模不断扩大的情况下,河北省主要政策性农业保险保额、费率和保费补贴情况呈现出不平衡的发展状况(见表1)。从保险成本来看,政策性农业保险以保成本为主,种植业保险保额以物化成本为主,养殖业保险保额以饲养成本为主,各险种之间成本分摊不均衡。从保险金额的确定来看,均不包含劳动力成本、土地流转成本以及农产品的价格因素,导致总体保障程度偏低。从保费的财政补贴来看,农户需要自己承担50%,农户承保的压力增大。

农民土地流转意愿度不高,农业保险对京津的依赖性加大。农户土地的流转意愿度可以通过农户土地流转意愿分析模型加以评价,即D=(R1/δ1)/(R2/δ2)=(R1/R2)×(δ2/δ1)(其中D为流转意愿度指标,D值越大,农户土地流转的意愿越大,该指标由两个比值组成:相对收益比值R1/R2和相对风险比值δ2/δ1。R1为非农生产经营活动的净收益和土地的流转净收益;δ1为非农生产经营活动的风险;R2为农业生产经营活动的净收益;δ2为农业生产经营活动的风险)。根据上述公式, 对浙江、河南、黑龙江、山东、河北、北京、上海七个具有代表性省市的耕地流转意愿度进行了分析, 以农户的工资性收入作为农户非农生产经营活动的收益的近似指标, 以农户的经营性收入作为农业生产经营收益的近似指标, 以工资性收入、经营性收入的波动标准差作为衡量风险的指标(见表2)。得出的结论是:河北省在所调查的7个省市中土地流转意愿度最低(0.37)。造成这种状况的主要原因在于河北省独特的地理因素,即大多数的农民工可以依靠北京和天津的地缘优势获取非农业工资收入,而不必对农业资源进行投保或再保险。也就是说河北省农业保险对京津商业变迁的依赖性加大。

农业保费收入、保险密度、保险深度在不断增加,但保险交易不活跃。由表3可以看出,具有代表的七个省市近七年农业保险保费收入呈递增趋势,不同省市农业保险保费规模、增长速度、赔款支出都有很大差异,但近几年河北省保费收入呈现明显快速增长态势,2012年农业保险保费收入增长率为169%,2013年增长率为131%0,2014年虽然增长率有所放缓,为106%。从保费收入来看,河北省在近几年一直稳居第二,保费收入最高的是黑龙江省;从保险密度来看,2014年河北省保险密度为47.84元,北京市为154.48元,河北省保险密度仅次于北京市,排名第二;从保险深度来看,2014年河北省为6.08%,黑龙江省为17.28%,河北省保险深度仅次于黑龙江,排名第二;单从农业保险的赔付率来看,2012年河北省农业保险赔付率为44.32%,2013年为51.46%,2014年为48.56%,同其他省份比较(北京市2014年为94.47%,黑龙江省2013年为114.6%,山东省2013年为107.6%),河北省农业保险成本始终控制在较低的水平(见表3)。保险成本的低层次一方面反映了保险公司的良好盈利面,另一方面也反映了农业保险交易程度并没有随着土地流转规模和速度的变化而加快,最终必然导致保险交易的不活跃,从而影响一级保险市场的灵活性和创造力。

经营农业保险的主体偏少,与河北省农业保险规模不相匹配。从七省市农业保险经营主体来看,北京市共有7家保险公司开展农业保险业务,其中包括北京市农委与瑞士再保险股份有限公司及中国再保险(集团)股份有限公司签署的政策性农业再保险合作协议。浙江省早在2006年就成立了“政策性农业保险共保体”,中国人民财产保险股份有限公司浙江省分公司为首席承保人,中华联合财产保险公司等9家商业保险公司为共保人参与,截止到2014年,山东省已经发展到人保等8家农业保险经营主体。从各省市的保费规模来看,2014年北京市、浙江省、山东省、河北省保费收入分别为4.25、6.14、8.79、17.9亿元,农业保险经营主体分别为7家、9家、8家和2家。与河北省农业保险快速发展的规模相比(2012年农业保险保费收入增长率为169%,2013年增长率为131%,2014年虽然增长率有所放缓,为106%,但仍保持在17.9亿元的保费规模),河北省开展农险业务的仅有中国人保河北省分公司和中华联合保险河北省分公司两家保险公司,这与河北省逐年增加的保费规模极不匹配,市场集中度过高,不利于适度范围的有效竞争,也不利于农业保险经营模式、产品模式的创新。

“联办共保”试点取得极大成效,但农业保险经营模式还较为单一。以具有代表性的七省市为例,土地流转背景下农业保险的全新模式主要有:北京市的政府主导下商业经营模式、上海市安信的专业化经营模式、浙江省的“政策性农业保险共保体”模式、黑龙江省的阳光农业相互保险公司模式、山东省东营的“政府+银行+保险+农业经营主体”的贷款模式,以及河北省阜平的“联办共保”模式。河北省的“政府主导、财政支持、联办共保”的农业保险经营模式在扩大农业保险的覆盖面、提高农业保险的投保率、提升农业保险保障程度、服务“新农体”等方面确实发挥了积极的成效,这种模式通过加强政府与保险公司的合作,对传统商业代办模式进行了开拓性的创新,值得在河北省范围进一步推广,但另一方面河北省农业保险的发展还仅局限于财政支持下的商业经营模式,在这种模式下政府财政补贴高,保险公司经营积极性就高,反之很难建立农业保险高效发展机制。河北省亟待借鉴其他省份成功经营农业保险的模式,打破传统单一经营模式的局限,构建政府主导下多种农业保险经营模式相互补充、互相促进的全新发展模式。

保额计算标准滞后,保费补贴模式缺乏地方特色。河北省2016年7月1日起实施的《关于开展特色农业保险保费财政奖补试点实施办法的通知》规定:奶牛保险由原来的每头奶牛5600元保额标准调整为每头奶牛8500元保额标准。在河北省土地流转速度不断加快的情况下,传统的保产量式的农业保险产品已经远不能满足农业生产者的需求,虽然河北省政府在农业保险实施过程中对部分农业保险的保额做出调整,以满足不断变化的市场需求,但是大部分农业保险产品还是面临产品结构单一的发展困境。如政策性小麦保险每亩保险金额为500元,而一亩小麦实际产值约为1000元;政策性玉米保险每亩保险金额为400元,而一亩玉米实际产值约为1500元左右。伴随着传统农业保险产品滞后的是农业保险保费补贴的均衡化弊端,现有的农业保险保费补贴作物主要针对小麦、玉米、棉花、水稻、花生等大田作物,在农业经营模式逐渐转向“新农体”的背景下,区域特色农业保险和设施农业保险得不到财政补贴,导致地方经营区域特色农业保险动力不足、没有起色。保险公司创新活动受补贴影响更倾向经营有补贴的险种,对非补贴险种研发不够,保险产品不能满足农户,尤其是“新农体”的保险需求,补贴过于平均,很难在各家保险公司之间起到竞争的激励效应等。

土地流转背景下河北省农业保险发展模式创新策略

经营模式的创新。河北省作为一个农业大省,农业保险在经营模式上均是政府财政支持下的商业代办模式。2014年仅中国人保财险河北省分公司农业保险保费收入就占到全省保费收入的八成,不利于农业保险在政策范围内的市场博弈,阻碍了河北省农业保险的纵深发展,不利于改变目前粗放式经营模式。河北省农业保险应在各级农业部门的支持下,加快成立一家专业性农业保险公司,通过“政府扶持、市场化运作、专业化经营、以险养险”的经营理念,打破传统经营模式的不足,切实在组织模式、险种开发、承保理赔等各个方面发挥专业农业保险公司的优势,提高河北省农业保险服务水平和保障水平,促进河北省农业向适度规模经营转变。

组织模式的创新。农业保险本身的准公共物品属性,再加上土地流转背景下对农业保险需求的转变,传统农业保险仅由商业保险公司代办政府财政补贴的模式已经不能适应新型农业保险的发展,河北省在加大“联办共保”模式的试点和推广,在成功开展阜平金融保险扶贫模式的背景下,应鼓励更多的市县开展农业保险的“联办共保”。“联办共保”模式实质是一种PPP模式(公私合营模式),在该模式下,农户或“新农体”、保险公司、其他组织与政府进行合作,参与到农业保险的经营中。其中,政府更多承担引导者和服务者的角色,农户或“新农体”、保险公司更多承担主导者和执行者的角色。通过公私合营的PPP组织模式,一方面可以降低政府的财政负担,并且减少政府过多的行政干预,促进农户或“新农体”、保险公司在投保率的提高、保险产品的开发等方面均发挥最大主观能动性,促进政府在承保、理赔、信息提供等方面的优势。在“联办共保”模式下应注意必然风险的处置、资金来源及保证、省县两级政府保险补贴资金的落实、联办共保的落实方式、公司管理能力等问题,通过农户或“新农体”、保险公司、地方政府的通力配合,在促进农业保险的全覆盖、加快设施农业、区域特色农业推广、提高农业保险保障程度等方面均会发挥传统组织模式没有的效果和优势。

产品模式的创新。伴随着河北省土地信托流转规模的加大,河北省开展农业保险业务的保险公司,在提高农业保险产品保障程度、扩大农业保险保障范围、创新农业保险产品模式上应加大力度。在农产品险种方面,适度增加和地方农业生产相关的险种,如肉牛羊养殖保险、肉鸡养殖保险、高效林果保险等;在成本价格保险方面,可以推广阜平大枣和核桃成本价格保险;在目标价格保险方面,可以尝试“保险+期货”的农产品价格保险模式,有效转嫁农产品价格下跌的市场风险,在农户、保险公司、期货公司之间形成风险分散、各方受益的闭环;在指数保险方面,可借鉴浙江省率先尝试的茶叶低温气象指数、杨梅采摘期降水气象指数保险,加快生猪、蔬菜、粮食作物等农产品价格指数保险,天气指数保险等新兴农险产品的试点和服务 。

财政补贴模式的创新。实行差异化的农业保险扶持政策,把特色农业、规模化设施农业及大型农机具等纳入河北省级财政保险补贴覆盖范围,并加大补贴力度,提高河北省财政对农业大县保险保费补贴比例。同时河北省政府要根据本省农业经营特点,抓紧时间出台《河北省省级财政农业保险保费补贴资金管理办法》,着重加强对新型农业经营主体的政策聚焦,对种植面积或养殖规模达到一定标准的“新农体”给予财政补贴保额上浮的奖励政策,对开发新型农业保险产品的保险公司、尝试新型农业保险经营模式的保险公司加大奖励力度,积极推广“以奖代补”的财政支持政策。

参考文献:

1.郭凯.河北加快农村土地承包经营权确权—1/4耕地实现规模化种植[W].河北新闻网,2015-11-10

2.曹建华,王红英,黄小梅.农村土地流转的供求意愿及其流转效率的评价研究[J].中国土地科学,2007(5)

3.郑军,袁帅帅.新型城镇化与农业保险发展:路径考察与悖论反思[J].农村经济,2015(1)

4.樊增强,张迎涛.农村土地流转制度下农业保险发展路径的现实选择[J].当代经济研究,2012(2)

5.毛伟.农村土地流转制度对农业保险发展影响研究[D].东北财经大学,2013

猜你喜欢

法制与社会(2016年32期)2016-12-01

商情(2016年40期)2016-11-28

知音励志·社科版(2016年9期)2016-11-09

科学与财富(2016年28期)2016-10-14