基于“五力模型”的新疆葡萄酒产业价值链分析

2017-02-16 07:08王蕾

中国酿造 2017年1期

王 蕾

(石河子大学经济与管理学院,新疆石河子832000)

基于“五力模型”的新疆葡萄酒产业价值链分析

王 蕾

(石河子大学经济与管理学院,新疆石河子832000)

新疆出产优质酿酒葡萄,具有悠久葡萄酒历史文化。由于现代产业起步较晚、区位劣势等原因,新疆葡萄酒产业与内地产区在市场规模、市场范围和品牌美誉度等方面存在较大差距。文章介绍了新疆葡萄酒产业链和价值链结构,以“五力模型”分析产业价值链中葡萄种植者、生产企业、销售者、进入者和替代者间的竞争关系,发现新疆葡萄酒产业具有优质酿酒葡萄供给充足、原料基地集中、产业集中度高等优势,同时存在市场规模小、产销衔接差、市场距离远、价值占有能力低、深加工不足等劣势。最后,文章提出相关建议以提高新疆葡萄酒产业价值。

新疆;葡萄酒;产业价值链;五力模型

新疆葡萄酒产业基础和文化底蕴深厚,自古就是中国酿酒葡萄及葡萄酒主要产地,并且在中亚地区占有重要地位。近年来,新疆葡萄酒产业不断发展,酿酒葡萄种植品种和园区建设不断完善,酿造技术和生产工艺不断升级,品牌美誉度和市场竞争力不断提高。在当代我国十大葡萄酒产区中,新疆居于重要地位,新疆葡萄酒企业成为我国葡萄酒产业的重要组成部分[1]。然而,由于现代产业起步较晚、区位劣势等原因,新疆葡萄酒产业与山东、银川和昌黎等产区相比,在市场规模、市场范围和品牌美誉度等方面仍存在较大差距。

葡萄酒产业链条存在诸多环节,而每一环节又拥有诸多企业。这些企业间存在着竞争与合作关系,企业生产和销售产品过程,实质是创造和转移价值的过程。本文从产业价值链角度分析新疆葡萄酒产业中企业竞争合作关系和价值占有能力,以期理顺产业链各环节间关系,对于提高新疆葡萄酒产业效率和推动“一带一路”的西向开放战略具有特殊意义。

1 新疆葡萄酒产业价值链结构

1.1 产业价值链理论及分析框架

价值链是企业内部相互依存的基础活动和价值增值活动构成的系统。价值活动因企业活动间的内部联系连接起来,这些联系是某一价值活动的方式及其与相关价值活动的关联关系。这种联系通过最优化和协调一致这两种方式来获得竞争优势[2]。葡萄酒企业生产过程背后隐藏着葡萄酒从原料到成品过程中的价值创造活动。

葡萄酒产业是包括葡萄种植与加工、葡萄酒酿造、酿造工艺研发、成品酒销售及服务、品牌建设等一系列活动的产业链条[3]。各环节企业通过相互竞争与合作来完成整个产业链的经营活动,单个企业的价值链镶嵌在更大范围的价值链系统之中。企业要获取并保持竞争优势不仅要研究自身价值链,而且要研究自己所处的产业价值链系统。因此,本文突破单个企业和单个产业环节,从整个产业链条分析新疆葡萄酒产业的价值增值问题。

1.2 新疆葡萄酒产业链及价值链结构

1.2.1 新疆葡萄酒产业链结构

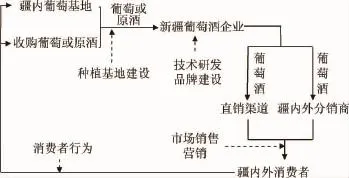

葡萄酒产业链是由葡萄种植者、葡萄酒生产者、消费者、资源回收者等一系列利益相关者组成的系统,通过原料获取、产品制造和成品销售等环节完成价值创造和转移活动[4]。新疆葡萄酒产业链以新疆产区生态为条件,以疆内葡萄种植为基础,以疆内葡萄酒企业生产及销售活动为核心,涉及到酿酒葡萄种植、葡萄酒生产、技术研发与品牌建设、产品销售及消费信息反馈等众多环节的业务活动,新疆葡萄酒产业链结构见图1。

图1 新疆葡萄酒产业链结构Fig.1 Structure of grape wine industrial chain in Xinjiang

1.2.2 新疆葡萄酒价值链结构

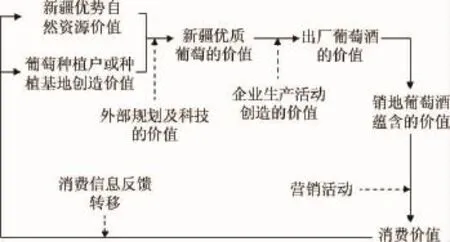

葡萄酒产业价值链是在产业链关联活动中,实现价值创造和价值增值的过程。遵循葡萄酒产业链的经营顺序,着重分析新疆葡萄酒产业价值的创造及转移过程:新疆的特殊自然禀赋及种植户的劳动,形成优质酿酒葡萄的价值;新疆酿酒企业的工艺、品牌和文化价值,形成葡萄酒的价值;包含营销价值的葡萄酒产品被销售,形成消费者的消费价值。新疆葡萄酒产业价值链结构见图2。

图2 新疆葡萄酒产业价值链结构Fig.2 Structure of grape wine industrial value chain in Xinjiang

通过走访调查和企业访谈,发现新疆葡萄酒产业价值链具有其他地区产业价值链共有的各主要环节,同时具有不同于其他地区的特征。新疆具有种植葡萄的自然资源和种植基地优势,是其葡萄酒产业价值增值的基础,也是吸引区外投资的关键之处。产业发展规划及栽培和酿制技术的支撑作用不足,这成为限制新疆葡萄酒价值增值的环节。在酿造环节,新疆葡萄酒产业价值链呈现出“差别化”特征,即大企业拥有先进的酿造技术,可以创造较大价值增值;中小企业限于自身实力,往往在酿造和贮藏过程中缺乏资金,技术薄弱,设备简单,影响了从原料到葡萄酒的价值增值。在市场营销环节,限于区位劣势和企业自身实力,新疆多数葡萄酒企业尤其是中小企业,不能有效控制分销渠道,产生了价值外溢,并且产销脱节影响了产业价值链的整体价值[5]。

1.3 新疆葡萄酒产业链的“五力”竞争关系

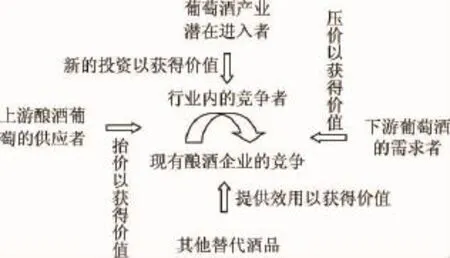

葡萄酒产业链上各企业的价值占有能力,与企业所处在的产业环节及企业自身实力有关,进而形成一定的产业价值链形态。企业参与市场竞争的目的是获得并转让价值,因而,企业价值占有能力表现为价值链各环节上企业的价值竞争能力。通过考察新疆葡萄酒价值链,笔者发现以加工为中心的各环节间存在一定的竞争关系。

首先,葡萄种植环节与葡萄酒加工环节间存在竞争关系。葡萄种植户及种植基地以自然禀赋与种植劳动形成价值,通过向下游加工环节制定较高的葡萄价格及更有利的交易方式,来获得更多产业价值。同时,葡萄酒加工企业为了获得更高产业价值,则努力压低向上游种植环节采购葡萄原料的价格。

其次,葡萄酒销售环节与葡萄酒加工环节间存在竞争关系。葡萄酒销售企业通过渠道建设控制产品分销过程,努力降低葡萄酒的购进及格而降低向消费者的售价,从而将更多产业价值留存在本企业及本环节。葡萄酒加工企业往往建立自己的销售公司或自行维护销售渠道,以避免市场价值流失。

再次,潜在投资与现有葡萄酒加工企业间存在竞争关系。当葡萄酒市场利润增加时,行业外资本会转向葡萄酒行业投资,从而分享行业内现有企业的价值。行业内现有葡萄酒加工企业将会采取价格行为及非价格行为,以抵制潜在竞争对手进入本行业。

第四,替代品与葡萄酒市场间存在竞争关系。非酒精饮料及其他酒品替代品会分享葡萄酒市场的现有需求,进而占取其市场价值。葡萄酒企业通过酒品改良和营销宣传等方式来抵制替代品竞争,从而保留更多的产业价值。

最后,葡萄酒加工环节各企业间存在竞争关系。在葡萄酒市场容量一定的前提下,各企业通过价格、品质及品类等竞争方式来打击其他企业,以提高市场占有率和获得更多市场价值。

为了更好地反映以上竞争关系,本文借鉴迈克尔·波特教授“五力模型”的分析方式,来分析新疆葡萄酒产业价值链各环节上企业价值占有能力。即进入威胁、替代威胁、行业内的现有竞争、买方竞争和卖方竞争这五种竞争力量[6]。新疆葡萄酒产业价值链竞争关系见图3。

图3 新疆葡萄酒产业价值链竞争关系Fig.3 Competition of grape wine industrial value chain in Xinjiang

2 新疆葡萄酒产业价值链竞争现状分析

2.1 葡萄酒生产企业与酿酒葡萄供给者的价值竞争关系

由于自然环境风险及植物生理特性,葡萄种植业属于弱质性行业。葡萄酒行业是一个严重依赖原料品质的行业,葡萄酒的质量和成本极大受到酿酒葡萄品质和价格波动的影响。在原料交易过程中,种植环节创造的葡萄价值将转移到酿酒环节。

得益于新疆得天独厚的自然条件,新疆酿酒葡萄具有优良品质,成为酿造优质葡萄酒的基础。2015年全疆酿酒葡萄种植面积为55万亩左右,约占全国总种植面积的25%。新疆葡萄种植区域主要分布在沿天山北坡经济带、伊犁河谷地区、吐哈盆地及南疆地区[7]。其中,天山北坡经济带拥有43.58万亩,分别为石河子地区15万亩,玛纳斯县和呼图壁县13.5万亩,昌吉市和五家渠市11.2万亩,阜康市3.88万亩。吐哈盆地和南疆地区拥有7.7万亩,分别为和硕、焉耆6万亩,吐哈盆地1万亩,阿克苏、喀什、和田0.7万亩。另外,伊犁河谷地区拥有3.83万亩。

可见,天山北坡经济带集中了绝大部分酿酒葡萄种植基地,这种布局结构与北疆地区经济较为发达和市场较为广阔的社会条件相适应。但是,随着全国葡萄酒行业整体利润下滑,2015年新疆葡萄酒企业纷纷降低生产规模,继而缩减酿酒葡萄原料的采购规模。

新疆中小葡萄酒生产企业限于自身实力,无力投资酿酒葡萄基地建设,对上游种植业具有较强的价值依赖性且谈判能力较弱,往往以高于市场的价格来抢购其他企业的合约原料,造成新疆葡萄酒原料市场的混乱局面[8]。中信国安酒业、张裕、长城、威龙等大型葡萄酒生产企业有能力建设自己的原料基地,通过种植户建立“公司+农户”的收购合同,具有较强的交易稳定性和价值谈判能力;仅有部分自给不足部分需要合约外收购,对上游种植业的依赖较小。其中,中信国安酒业是新疆葡萄酒行业巨头,以“公司+农户”形式在北疆拥有25万亩的原料基地,为疆内葡萄酒产业集中创造了条件[9]。

2.2 葡萄酒生产企业间的价值竞争关系

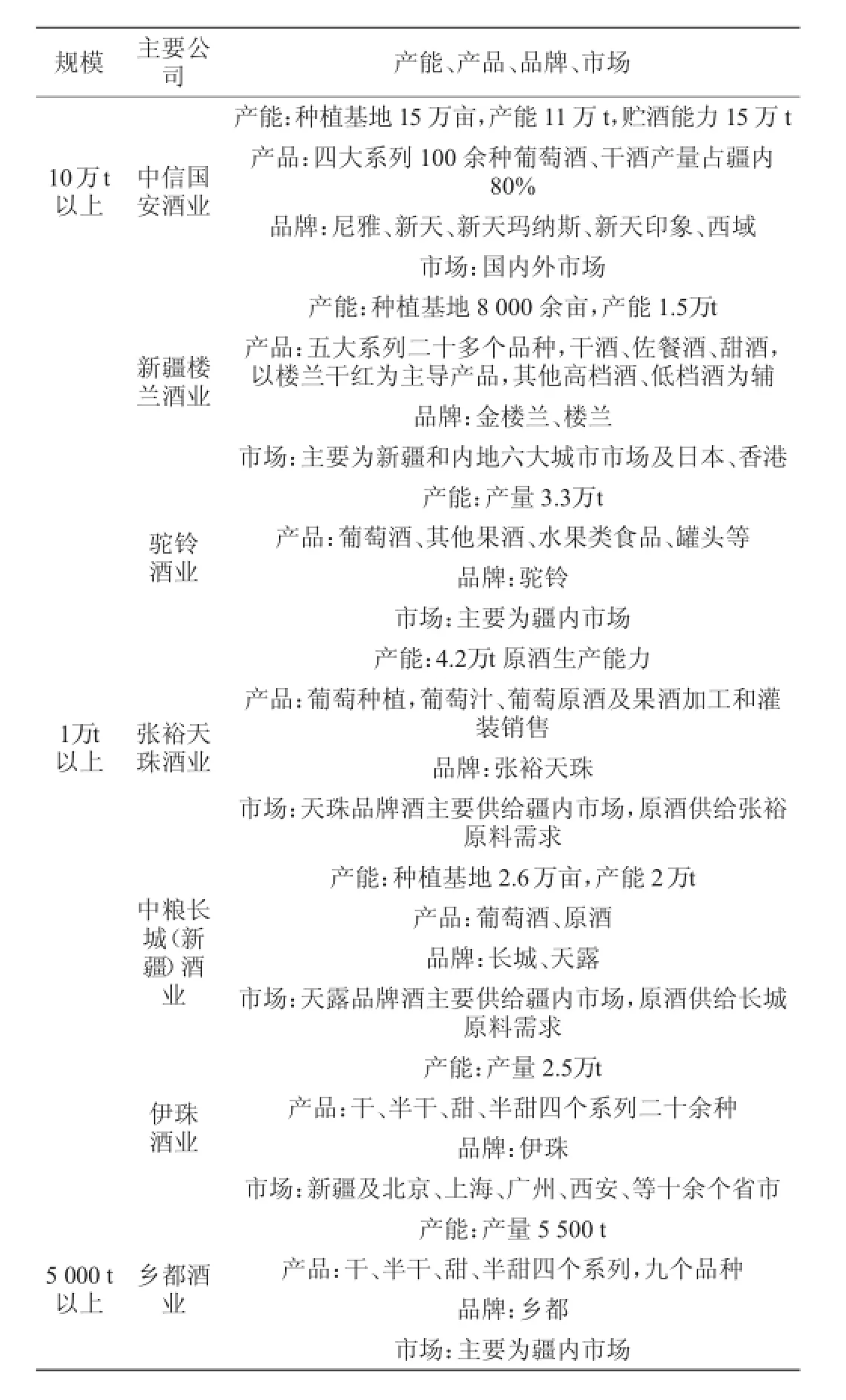

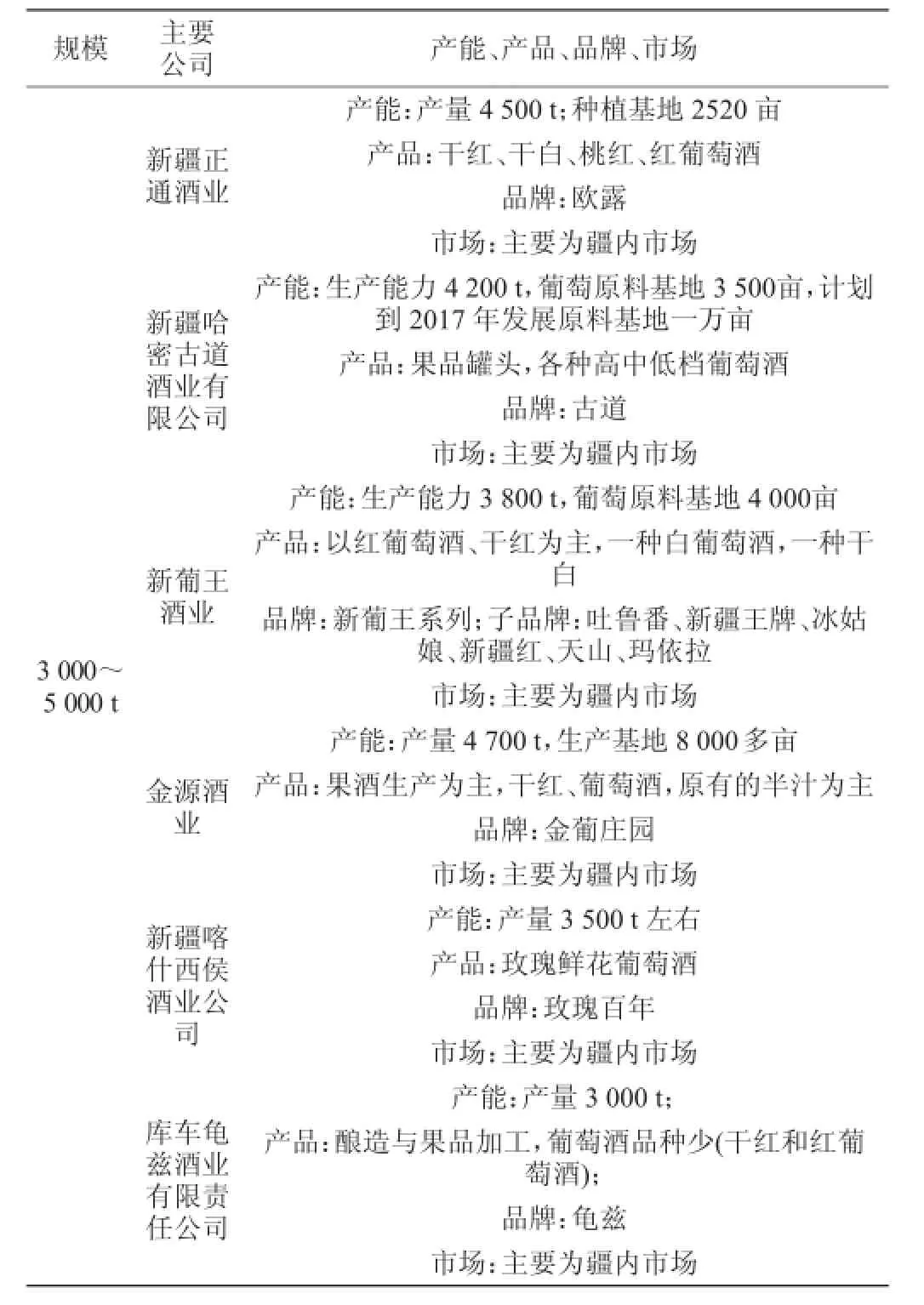

2015年,新疆有各类葡萄酒企业(包括成品酒及原酒生产企业)约110余家,形成年产葡萄原酒18万吨、成品葡萄酒5.5万t的生产能力[10]。近五年新增葡萄酒企业10余家,多为疆外企业在新疆新增投资项目。其中规模较大的新增产能为:威龙公司在伊犁62团建成2.5万t产能的酒厂;张裕公司收购石河子天珠酒业,并在石河子152团建立了1万t级酒庄;丘比特公司在五家渠和芳草湖建立两家酒厂,综合产能达到1.5万t[11]。但是,由于国民经济整体低迷和葡萄酒行业性利润降低,2015年新疆葡萄酒产能投资有所下滑,处于行业低迷期和调整期。新疆主要葡萄酒生产企业基本状况见表1。

表1 新疆主要葡萄酒生产企业基本状况Table 1 Basic situation of main grape wine enterprises in Xinjiang

续表1

通过表1可见,新疆葡萄酒生产企业呈现出“一家独大”的竞争局面,中信国安酒业占有约76%的疆内葡萄酒市场份额。其他疆内葡萄酒企业规模较小,自身实力较弱,价值占有能力弱小,只能在前者的“夹缝”中通过发展甜酒、果品加工等“差异化”策略求得生存。

2.3 葡萄酒生产企业和下游分销商的价值竞争关系

首先,从销售规模及其增长速度来看,2014年新疆葡萄酒产品销售收入为32.65亿元,同比增长2.6%;2015年销售收入为25.82亿元,同比下降20.77%。新疆的销售收入处于全国第6位,与中国葡萄酒行业第一梯队大型公司(张裕、王朝、长城)所在的山东、河北、吉林和天津相比,存在较大差距[12]。

其次,从销售环节与生产环节的衔接程度来看,2015年新疆葡萄酒的产销率为63.16%,存在严重的供给过剩,远低于山东81.86%、吉林79.43%、天津72.64%、河北70.79%的水平及全国78.96%的平均水平。可见,新疆葡萄酒产业的市场需求,无论存量还是增量都明显落后于其他产区。这和新疆的自然资源优势和优良的葡萄酒品质是不相称的。

再次,从销售模式来看,新疆葡萄酒企业主要采取代理制、直销制和经销制等产品分销方式[13]。中信国安酒业拥有雄厚竞争实力,以代理制形式与代理商形成利益共享、风险共担的利益价值共同体;或者通过建立销售子公司和网上商城由企业自身完成销售活动,以直销模式来规避产业链下游的价值竞争压力。然而,由于自身实力、生产规模、品牌价值等方面的限制,新疆中小葡萄酒企业与代理商合作过程中处于劣势地位,导致产品的大量价值收益被代理商获取。并且,中小企业无力建立直销网络销售产品,不能依靠自身力量完成销售任务。因此,新疆中小葡萄酒企业多采用经销制模式,并且其价值往往受到经销商的挤压。

2.4 葡萄酒生产企业与新进入者的价值竞争关系

新进入者的威胁来源于两个方面:参与新疆葡萄酒市场竞争的疆外企业和新疆葡萄酒行业的新进资本。

中信国安酒业主要着力于经营中低档酒,在新疆中低档酒葡萄酒市场具有较强价值占有能力,并且占据80%的新疆市场份额[14]。新进入新疆葡萄酒市场的疆外企业和新疆葡萄酒行业的新进资本,都采用“差异化”竞争战略,极力避免与中信国安酒业的正面交锋。它们进入新疆市场的方式往往是瞄准高档酒或特色酒这些细分市场,如中法合资的乡都酒业公司生产高档葡萄酒;驼铃酒业和楼兰酒业等企业纷纷开发甜味酒市场;或是参与新疆优质酿酒葡萄的基地建设,如张裕集团在石河子建造酿酒葡萄基地。

2.5 葡萄酒与替代饮品的价值竞争关系

葡萄酒属于酿酒行业中一个小酒种,其规模在酒类产量中占比较小,在整个饮料行业中的份额更小[15]。葡萄酒面临的主要替代品是白酒、啤酒和软饮料。中国白酒文化根深蒂固,白酒行业在我国是一个相对成熟的行业,拥有巨大消费群体。新疆的白酒文化尤其浓厚,白酒是多数新疆消费者的首选酒品,占据新疆酒类消费量的绝大部分,对葡萄酒具有较强替代性。啤酒是新疆酿酒行业中开放程度最高的品种,随着居民生活水平的日渐提高,新疆啤酒消费量快速增加。啤酒对葡萄酒的替代作用不断加强。另外,在新疆特色林果深加工政策的推动下,新疆的饮料产业发展潜力巨大,开始挤占葡萄酒的市场份额。以上这些饮品市场容量和份额较大,对葡萄酒具有很强的替代力。所幸的是,葡萄酒具有其他酒品和饮料不具备的健康元素和产品文化,逐渐为更多人接受,其销售量也在逐渐稳步增加。

3 新疆葡萄酒产业价值提升策略

3.1 规范原料供给环节,加强基地建设与组织程度

酿酒葡萄质量是决定葡萄酒品质和价值的基础因素。而酿酒葡萄质量和供给规模则与基地建设水平与组织程度紧密相关。由于酿酒葡萄种植户数量多,且单个农户种植规模小,农户间行为和葡萄品质难以统一。可以充分发挥协会及合作社在统一种植户经营行为、产品质量和推广种植技术及标准化方面的优势。鼓励企业以“公司+协会+农户”、“公司+合作社+农户”等形式参与酿酒葡萄种植环节,探寻公司投资参与合作社运营及农户出资参股公司的产权合作方式,深化与种植户“利益同享、风险共担”的利益联结机制,保障公司的原料质量和规模。

3.2 规范葡萄酒市场竞争,提升工艺设备及品牌价值

葡萄酒是富有价值弹性的特殊商品,酿造工艺设备和品牌价值对于提高产品价值具有重要作用。葡萄酒酿造工艺的技术壁垒很小,不足形成技术垄断价值,导致中小企业进行工艺创新和设备改良的动力不足。政府可以通过财政资金支持疆内企业引进先进工艺设备,鼓励疆内企业针对本地原料品质研发特殊酿造工艺,提高葡萄原料和原酒的深加工水平,提升新疆葡萄酒的品质价值。

品牌价值是创造产品差别和提高市场辨识度的主要因素,是葡萄酒产品价值的重要组成部分。新疆葡萄酒产业应加强品牌建设,政府和企业应协作加强产地区域概念和生态健康理念的宣传力度,特别要突出新疆自然条件优势和葡萄酒历史文化在品牌建设中的作用。大型企业应着眼于打造全国性及世界性著名品牌,中小型企业当前应提升自己品牌在疆内市场的知名度。

3.3 理顺产品销售关系,内部化销售环节

当前全国葡萄酒行业销量低迷,销售模式对企业发展至关重要。应以合理的渠道结构来弥补区内市场消费不足及内地市场距离较远的不利影响,使过剩产能朝价值弹性大的营销环节转移。大型企业应大力发展线下渠道和线上渠道;中小型企业大力发展线上渠道和适度发展线下渠道。逐步使销售模式由经销制向代理制和直销制转变,以提升渠道的可控性,实现新疆葡萄酒产业价值链的提升增值和动态平衡。

3.4 改善投资环境,引入优良竞争资本

新疆得天独厚的自然条件和文化环境对疆外葡萄酒企业及行业外资本具有较强吸引力。新疆地方政府和相关社会组织应加大葡萄酒行业招商宣传力度,努力改善政策环境和投融资渠道,吸引疆外优良社会资本参与新疆葡萄种植基地建设及葡萄酒产业发展。为疆外资本投资种植基地建设提供土地、科技、税收等方面的优惠政策。为在新疆投资的疆外资本提供与疆内企业公平的市场身份和待遇。通过吸引疆外资本参与新疆葡萄酒市场竞争,借鉴先进的管理经验和技术设备,促进疆内市场有效竞争,不断提高新疆葡萄酒产业效率。

3.5 宣传葡萄酒健康理念,扩展消费群体

企业、协会和地方政府应加强对葡萄酒健康功效的宣传,提高公众对葡萄酒饮品的认知,吸引其他饮品消费者转向葡萄酒消费,从而削弱其他替代饮料的竞争压力。企业在广告、产品说明及产品推介等活动中,应进行葡萄酒区别于其他饮品的健康功效宣传,形成健康养生的产品形象。地方政府及相关协会应以新疆旅游文化推广会、对口支援对接会等为平台,适时推介新疆产地葡萄酒的独特品质和文化,提高新疆葡萄酒的美誉度。

[1]奚德智,刘文忠,孟庆,等.中国葡萄酒产业的现状与发展趋势[J].中国酿造,2008,27(10):10-11.

[2]马述忠,任婉婉,吴国杰.一国农产品贸易网络特征及其对全球价值链分工的影响——基于社会网络分析视角[J].管理世界,2016(3):83-96.

[3]杨和财,程晓蓓.以葡萄酒文化视角探索葡萄酒市场营销策略[J].中国酿造,2014,33(10):163-165.

[4]陈强强,窦学诚,王文略,等.基于ANT视角的葡萄酒产业链整合机理研究——以甘肃葡萄酒产业为例[J].中国农业资源与区划,2014(6):136-144.

[5]曹佳.基于供应链管理的新疆葡萄酒业运营模式研究[D].乌鲁木齐:新疆大学,2013.

[6]迈克尔·波特.竞争战略[M],北京:中信出版社,2014:78-79.

[7]张鲲.新疆葡萄酒加工企业核心竞争力提升研究——以三家企业为例[D].乌鲁木齐:新疆财经大学,2013.

[8]杨洋.新疆焉耆县葡萄酒产业发展分析——以乡都酒业为例[D].乌鲁木齐:新疆农业大学,2014.

[9]史学伟.新疆子地区非酿酒酵母菌多样性及其对葡萄酒呈香效应研究[D].武汉:华中农业大学,2015.

[10]江海清,杨和财.新疆葡萄酒产业规划的新视角[J].北方园艺,2016(20):182-186.

[11]王平,孙钦明.对新疆葡萄酒产业发展的几点思考[J].新疆农垦科技,2016(5):67-69.

[12]中国酿酒工业协会.中国葡萄酒年鉴[M].北京:中国年鉴出版社,2016:203-204.

[13]师巧梅.新疆借力上海农产品展示会打响葡萄酒品牌[N].新疆日报,2015-11-09.

[14]向丹.新疆葡萄酒市场研究[J].现代工业经济与信息化,2016(6):19-20.

[15]刘世松.中国当代葡萄酒产业发展阶段研究[J].酿酒,2015(3):25-31.

Analysis on industrial value chain of grape wine industry in Xinjiang by Five-Force Model

WANG Lei(School of Economics and Management,Shihezi University,Shihezi 832000,China)

Xinjiang produces high quality wine grape and has a long history of wine culture.Due to the late development of modern industry and disadvantage of location,Xinjiang wine industry fell behind other areas in aspects of market scale,market scope,brand reputation,and so on.The paper introduced industrial chain and value chain of grape wine industry in Xinjiang,and analyzed the competitive relationship of grape growers,processing enterprises,sellers,entrants and alternatives by Five-Force Model.Results showed some advantages of grape wine industry in Xinjiang,such as sufficient and concentrated materials,high industrial concentration,and so on.However,there were also disadvantages in Xinjiang,such as small market scale,poor industrial cohesion,long distance to market,poor value-possessing ability,lack of deep processing and so on.Finally,some suggestions were proposed to improve the value of grape wine industry in Xinjiang.

Xinjiang;grape wine;industrial value chain;Five-Force Model

TS261.1

0254-5071(2017)01-0196-05

10.11882/j.issn.0254-5071.2017.01.041

2016-10-08

“十二五”农村领域国家科技计划课题(2013BAJ10B02)

王蕾(1980-),女,副教授,博士研究生,研究方向为工程管理、农业设施工程、农产品供应链、产业组织理论。

猜你喜欢

酿酒科技(2021年8期)2021-12-06

大众投资指南(2021年35期)2021-02-16

军事文摘·科学少年(2021年1期)2021-02-04

酿酒科技(2020年7期)2020-12-19

现代经济信息(2020年34期)2020-06-08

收藏界(2019年2期)2019-10-12

收藏界(2019年3期)2019-10-10

消费导刊(2017年24期)2018-01-31

中国商界(2017年4期)2017-05-17

环球时报(2017-03-31)2017-03-31