2017年上海楼市展望

2017-02-19 06:23邵明浩

上海房地 2017年1期

文/邵明浩

2017年上海楼市展望

文/邵明浩

2016年为了抑制房价过快上涨,维护市场稳定,引导房地产市场健康发展,上海实施了“沪九条”(2016年3月25日《关于进一步完善本市住房市场体系和保障体系促进房地产市场平稳健康发展的若干意见》)和“沪六条”(2016年10月8日《关于进一步加强本市房地产市场监管促进房地产市场平稳健康发展的意见》)两轮楼市宏观调控。随着上海2016年11月28日《关于促进本市房地产市场平稳健康有序发展进一步完善差别化住房信贷政策的通知》(为“沪六条”在信贷政策方面的细则)的出台,“沪六条”在政策方面的配套文件已经基本到位。由于时值年关,“沪六条”及其细则必然对2017年的楼市产生直接影响,特别是“沪六条”与“沪九条”叠加,已经将上海楼市调控尺度收至“史上最紧”,2017年上海楼市走势如何,更值得市场各方的关注。

一、物业交易市场 成交缩量盘整

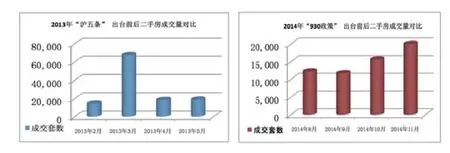

楼市宏观调控政策出台,成交量是首当其冲的受影响因素,不论是出台市场降温的约束性调控政策还是救市的支持性调控政策,这一结论都得到过市场的验证。以2013年3月30日“沪五条”政策降温和2014年9月30日政策救市为例,可以看到二手住宅(由于近年来上海一、二手住宅成交比例为1∶3,二手住宅已成为上海住宅成交市场的主体,所以以此为例)成交量在调控政策出台后均发生了显著的变化(图1)。

图1 不同时期楼市调控政策出台前后成交量变化对比

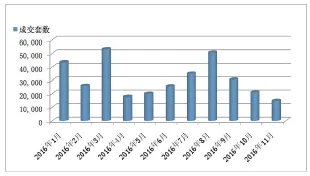

这种成交量显著变化的走势,在2016年间的两轮楼市调控中依然清晰地显现了出来(图2)。

图2 2016年楼市调控造成的成交缩量走势

当然,成交缩量不会一直持续,那么市场的“政策性市场底”在哪里呢?回顾上一轮信贷政策收紧到信贷放松之间(2011年1月“新国八条”将二套房首付比例提至60%到2014年9月30日降低二套房认定标准及首付比例)上海平均二手住宅的月度成交量,可以看出在限购限贷政策收紧时期的市场表现。统计数据显示:在上述长达三年半的时间内,上海二手商品住宅平均成交套数为15998套,而2016年11月份上海二手住宅的月度成交套数已经低于此值。换言之,政策性市场底已经出现!当然,考虑到此轮政策叠加,信贷政策已经收至“史上最严”,同时未来短期内又将经历辞旧迎新的市场淡季,所以成交量有进一步下跌的可能性,但这部分“超调”的幅度不会太大,持续时间也不会太长,预计最短3个月就会完成市场的筑底。

上述分析可以总结为:在成交量方面,2017年一季度存在低位盘整的可能性,若无新政策出台,二季度开始市场成交有望企稳回升,全年成交量将呈现先抑后扬的走势。

二、新增物业市场 降价空间有限

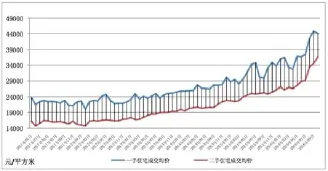

虽然在成交量方面,上海二手住宅占主体地位,但是在价格方面,一手商品住宅的价格走势对市场起到了引领作用。从图3可以发现,一手商品住宅的价格波动更大,对价格的转向起到引导作用。

图3 上海一、二手商品住宅均价波动分析

从微观经济学的角度也可以解释这种现象。二手商品住宅市场由于买卖双方数量巨大,更加符合经济学中自由竞争市场模型,而在自由竞争环境下,市场价格趋于稳定。在一手商品住宅市场,由于开发商作为供应者(生产者)拥有大量物业,具有一定的垄断性,特别是近年来随着新盘上市数量的日趋减少,开发商板块垄断能力不断提升,一手商品住宅市场更符合经济学中垄断竞争甚至寡头垄断的模型。开发商对定价权的掌控能力更强。而由于一手新盘不论体量还是宣传力度都远大于分散在诸多业主手中的二手房,所以,一手商品住宅未来的价格走势更能代表未来楼市的价格趋势。

研究一手商品住宅价格走势,我们采用经典的房地产评估——成本法,测算典型在售项目的成本和利润情况,以探究开发商可以接受的主动降价幅度。

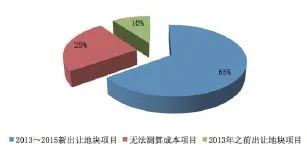

对2016年前三季度热销楼盘(成交套数TOP 20)进行分析,剔出部分项目因土地非招牌挂出让导致成本无法测算的样本(约占总样本的25%)后,可测算样本中2013-2015年新出让地块项目占比达到86.67%,由此可见,对这一段时期内的土地出让价格及2016年11月之前开盘销售项目的销售价格及成本进行测算,可以大体了解纯新盘开发商主动降价的幅度(图4)。

图4 新出让地块项目开盘热销占比

笔者从上海市规土局网站上收集2013年至2015年所有出让成交的商品住宅用地,并从中挑选已经开盘销售的住宅项目,筛选其中有效数据合计76个楼盘项目,并用估价方法中的成本法对其进行测算分析。

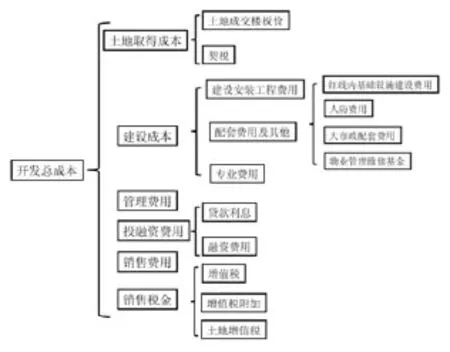

估价成本法将房地产价格分成七个组成部分,其中去除开发利润后的六个组成部分为房地产开发总成本。如图5所示,开发总成本由土地取得成本、建设成本、管理费用、销售费用、投融资费用、销售税金这六项组成。

图5 开发总成本及构成

成本法公式如下:

房地产价格=土地取得成本+建设成本+管理费用+销售费用+投融资费用+销售税金+开发利润

根据房地产估价方法中的成本法,测算房地产价格主要构成如下:

①土地取得成本=土地成交楼板价+土地取得税(契税)

契税=土地楼面地价×3%

②建设成本=a(建筑安装工程费用)+b(配套费用及其他)+c(专业费用)

a=建设安装工程费用(含单套装修费用,按照开发商装修标准50%计算)

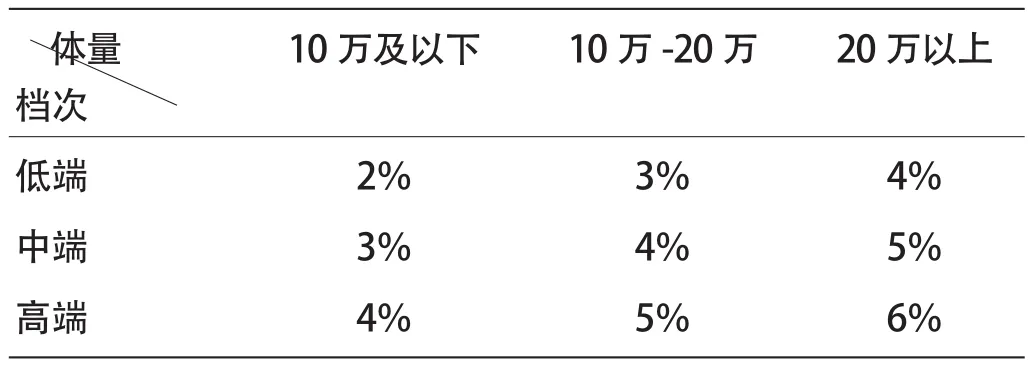

建设安装工程费用根据楼盘品质可按表1所示标准取值。

表1 建设安装工程费取值标准 单位:元/平方米

b=红线内基础设施建设费用+人防费用+大市政配套费用+物业管理维修基金

前三项为统一标准,分别为300元/平方米、60元/平方米和430元/平方米。

物业管理维修基金按有、无电梯,分别取51.8元/平方米和38.85元/平方米。

c=(a+b)×6%

③管理费用=(① + ②)×3%

④销售费用=售价×销售费率

销售费率根据楼盘品质及规模可按表2所示标准取值。

表2 销售费率取值标准 单位:平方米

⑤投融资费用=a(贷款利息)+b(融资成本)

a=土地取得成本×[(1+贷款利率)n建设期-1]+建设成本×[(1+贷款利率)n建设期÷2-1]

国企央企贷款利率=5% 其他=7%

b=a×10%

⑥销售税金=a(增值税及附加)+b(土地增值税)

a=增值税+增值税附加

增值税=售价×3% 增值税附加=增值税×13%

b=售价×3.5%

按照估价成本法对开发利润占售价20%的基本假设,可以认为目前项目成本与售价的比值低于80%的项目是高于社会平均利润率的项目,高于80%甚至高于100%的项目是低利润率甚至未来会面临亏损的项目。

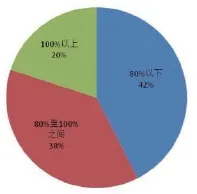

通过上述数据处理,样本数据显示:由于成本高企,即使经历了2015-2016年房价快速上涨,依然有58%的项目低于社会平均开发利润率,房企利润空间被压缩已成为事实。

图6 商品住宅项目销售成本率占比分布

若降价10%(市场一般认为降价幅度在10%以内为市场正常波动,达到10%则为价格趋势发生转变,所以按照10%进行假设),则项目成本与售价的比值低于80%的高社会平均利润率的项目占比将下降为17.5%,由此可见,在市场价格没有出现断崖式下跌的背景下,新项目开发商主动调整价格的比例会非常低。

值得一提的是:此次选取的2013-2015年所有成交的商品住宅用地总计140幅,其中已经开盘的地块为80幅(80幅合并为76个项目,有多幅地块合并开发成一个项目的情况),占比为57%,接近六成,未开盘地块有60幅,占比为43%。而按照商品住宅项目的正常开发周期,这些地块的大部分应该已经达到预售标准。进一步分析这些未上市项目地块后发现,其中开发商拿地时溢价率超过50%(溢价率超过50%的出让地块需要向国土部报备,被官方认定为高溢价地块)达到37个,占比为61.67%。虽然,按照正常的一年开发周期,造成上述这些项目没有面市的原因很多,但是由于地价高,预期售价无法盈利甚至摊平成本也是一个非常重要的因素,由此可见,预期尚未上市的纯新项目可能会大幅降价是一种奢望。

上述分析可以总结为:在成交价格方面,一手商品住宅价格走势在楼市中起到价格标杆作用。随着时间的推移,2017年会有更多的2013-2015年新出让地块项目开盘销售,由于地价较高、成本高企,纯新项目降价幅度非常有限。也就是说,在市场价格没有出现断崖式下跌的背景下,开发商主动降价促进销售的动力非常有限。而受到一手商品住宅的影响,二手房定价策略也会趋于稳健,买卖双方价格博弈将会持续。

三、新增宅地市场 依然不会冷清

2016年出台的“沪九条”、“沪六条”从不同层面对开发商拿地资金进行了力度很大的约束,同时考虑到市场成交量的下滑和低位盘整,2017年较难复制2015-2016年住宅用地市场逢地必抢、高溢价为常态的局面,那么土地市场的整体交投会怎样呢?我们依据近年来的新增供应量及土地转变为住宅后的去化量这两个指标的强弱关系进行分析。

同样以2013-2015年的数据为例:近年来纯住宅用地供应一直比较稳定,保持在400万平方米/年的供应规模,而一手商品住宅成交量(土地开发为住宅)在1000万平方米/年的规模,两者差距巨大。

为什么供应面积少,成交面积多?这取决于几个方面因素:首先,市场中有一定数量的存量土地,这些存量土地多来自于2004年市场公开招拍挂制度实施之前。其次,这里(见表3)统计的只是通过市场公开招拍挂出让的纯住宅用地,市场中尚有部分没有通过市场公开招拍挂出让(数量极少)的土地以及通过市场公开招拍挂出让的混合用地(有一定量,但是按照每年政府公布的住宅用地供应计划中商品住宅400公顷的规模,该领域的量也不是很大)。

表3 开发商宅地存量情况 单位:万平方米

经历了长达十余年的市场消化,目前来自于2004年市场公开招拍挂制度实施之前的存量用地的规模也逐步减少,同时通过表3可以发现,随着政府土地供应量的不断减少,商品住宅销售量与土地供应折算建筑面积的差值越来越大,换言之,开发商手中的住宅用地存货越来越少。最新数据统计,截至2016年11月底,当年上海市场公开招拍挂出让的纯住宅用地约为230万平方米,预计年内总量在260万平方米左右,再考虑混合用地的数量,2016年全年总住宅用地供应量折合建筑面积不会超过300万平方米。该数据与2015年相比又有一定幅度的下滑。

2017年土地市场开发商依然面临着供销倒挂、存货不断减少的局面,由此可以判断,2017年住宅用地市场依然不会过于冷清,开发商整体补存货的需求依然非常强烈。当然,对于在2013-2015年特别是2016年高溢价、高楼板价拿地,目前和短期的未来无法摊平成本上市销售的项目背后的开发商来说,他们在2017年的土地市场表现可能会有所收敛。

四、未来政策展望 用时间换空间

最近十年上海楼市走势受到政策的影响较为显著,上述对2017年住宅用地和一、二手商品住宅物业走势的判断都是基于保持2016年楼市调控强度不变(不再加码也不放松)的假设作出的,那么2017年楼市政策究竟还会出现怎样的变化?

首先分析政策继续收紧的可能性:从图2、图3可以了解到,上海楼市调整已经开始,甚至成交量的调整也已经快速到位,如若再加码调控政策,便有“超调”的可能性,这种会使市场大起大伏的政策影响是完全没必要的。另外,从政策储备的角度来看,目前的政策已经涵盖了限购、限贷、管房、管地四个方面,并且这四个方面的执行力度不论是横向同全国一线城市比较,还是纵向从上海楼市调控历史来看,都已达到最紧最严。政策储备箱里存货已经不多,所以,2017年调控政策再加码的可能性较小。

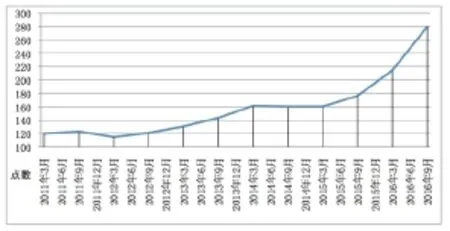

那么是不是有放松的可能性呢?我们还是回到关注的核心问题上——房价。为了准确地评价此轮房价上涨的幅度,我们用样本数量巨大(数千个上海持续成交活跃的存量楼盘)、不受成交结构影响(拟合指数设计中回避了成交结构的影响)的上海存量住宅价格指数作进一步分析(图7)。

图7 上海存量住宅价格指数走势图

从指数来看,此轮房价上涨从2015年3月开始启动,至2016年9月基本触及阶段性顶点,累计涨幅达到了74%。对上述涨幅作进一步分析可以发现,不论是半年环比涨幅、一年涨幅,还是一年半涨幅,此轮房价涨幅均是过去5年最高涨幅的一倍以上,换言之,即使2017年全年涨幅为零,也无法完全消化2015-2016年这一轮房价上涨的影响(表4)。

表4 存量价格指数上涨幅度分析

稳定市场预期是目前调控政策最重要的意图,而快速上涨的房价对于稳定市场预期非常不利。2015-2016年这一轮楼市上涨的幅度需要在未来一段时间内进行消化。所以从控制房价涨幅的角度来看,2017年上海放松现有楼市调控政策的可能性并不大。

通过上述分析,可以看到2017年上海楼市政策既没有再收紧的必要性,也没有放松的可能性,政策走向会趋于稳定,在这样的宏观政策背景下,土地市场和一、二手商品住宅市场的量价平稳走势出现的概率较大。

(作者单位:上海城市房地产估价有限公司)

猜你喜欢

房地产导刊(2022年10期)2022-10-18

房地产导刊(2022年7期)2022-07-23

房地产导刊(2022年5期)2022-06-01

房地产导刊(2022年4期)2022-04-19

现代装饰(2021年4期)2021-11-02

学生天地(2020年30期)2020-06-01

现代装饰(2020年3期)2020-04-13

现代装饰(2020年2期)2020-03-03

中国房地产·综合版(2018年4期)2018-05-23

中国房地产·市场版(2018年2期)2018-03-16