政府补助、成长性与企业价值

2017-03-15 17:30黄芝茗

中国市场 2017年5期

[摘要]文章以我国创业板上市企业为研究对象,基于2011—2015年的数据,考察了政府补助、成长性对企业价值的影响。研究结果表明,政府补助与企业价值正相关,企业成长性能显著促进政府补助与企业价值的正相关关系,进一步区分成长性高低发现,在低成长性公司中政府补助与企业价值的相关性尤为显著。

[关键词]政府补助;成长性;企业价值

[DOI]1013939/jcnkizgsc201705024

1引言

创业板市场作为我国证券市场的第三大融资平台,自一开始设立起就备受社会各界关注。然而该部分资金在创业板上市企业中是否得以有效利用,政府补助是否真能发挥实效?这一问题值得深思。如此高的补助比例和补助金额是否真的有效促进了企业价值的提升已然成为学术界和实务界迫切关注的问题。

纵观国内外对政府补助以及企业价值的研究发现,多数学者的研究切入点是从宏观层面上分析政府补助企业的动机及补助效益方面,研究对象为主板上市公司或某一特定行业,少有学者结合创业板上市企业的成长性来探究政府补助与企业价值之间的关系。基于该背景,本文的创新点在于以创业板上市企业为研究对象,加入了企业成长性因素研究政府补助对企业价值作用的发挥,以期能够拓展政府补助的研究视角。

本文的研究贡献体现如下。首先,鉴于我国经济转轨的实际,分析了政府补助对创业板上市企业价值的影响,增进了对中小企业普遍存在的政府补助行为的理解。其次,与已有研究不同,进一步加入了企业成长性因素研究政府补助对企业价值作用的发挥,并对成长性高低加以了区分,加深了对政府补助在改善企业经营效率方面作用机制的了解和认识。最后,选取了2011—2015年创业板上市企业为研究样本,便利了对政府补助相关问题的考察。

2文献回顾与研究假设

21政府補助与企业价值

回顾已有文献,关于政府补助与企业经营效益的关系问题,存在两个明显不同的结论:大部分学者强调政府补助会产生明显的企业财务绩效(Tzelepis 和 Skuras,2004;Zhang、Li 和Zhou,2014;陈晓和李静,2001;罗讳阳等,2006),其中对处于资本困境中的私营企业来说,政府补助对绩效的影响更为突出(潘越等,2009)。部分学者则持相反意见。如Bergstrom(2000)、McKenzie和Walls(2012)、Tzeleis和Skuras(2004)等的研究,表明政府补助对企业绩效并未产生显著影响,企业获利能力没有明显改善。唐清泉和罗党论(2007)研究认为政府补助非但没有提高上市企业的经济效益;补助的滥用反而造成了社会资源的不合理配置,降低了补助效率(赵宇恒、孙悦,2014)。

基于已有的国内外研究,本文认为政府补助是我国政府参与或干预微观市场经济运行的有效途径之一,尤其是对于创业板上市企业来说,企业存在较高发展潜力的同时也同样存在较大的融资需求,政府补助就好比促进企业发展的及时雨,既能有效地引导市场机制的有效发挥,也能进一步推动企业的良好发展,据此,本文提出假设1:

H1:政府补助显著提高了创业板上市企业的企业价值。

22政府补助、成长性与企业价值

目前国内外大部分学者的相关研究主要是针对政府补助对企业成长性的影响以及成长性与企业价值的相关关系来开展,较少有学者将政府补助、成长性与企业价值三者结合起来研究。在政府补助与企业成长性的相关研究中,研究结果普遍显示政府补助对企业成长具有积极促进作用。Van(1998)认为政府补助可以提升企业的偿债能力,进而促进企业成长。康志勇(2013)指出政府补助可以激励企业发展,缓解企业融资不足。在成长性与企业价值的相关研究中,形成了不同的研究结论。Jones(2001)提出,高成长性企业更能够把握住好的投资机会去创造价值。但是,也有学者得出不一致的结论。彭韶兵(2008)发现企业成长性越高,未来股票收益反而越低。还有一部分学者认为,成长性与企业价值之间存在非线性关系。严复海(2012)研究表明企业成长与价值创造能力呈倒“U”形的关系。本文认为,对于创业板上市企业,企业的成长性决定了企业发展的速度、方式和潜力,进而会影响政府补助资金在企业配置的效率和效果,因而与企业未来的价值创造能力紧密相关。鉴于此,本文提出如下假设2:

H2:创业板上市企业的成长性有助于促进政府补助与企业价值的正相关关系。

我国创业板上市企业通过正常渠道进行融资的规模普遍较小,大部分创业板上市企业无法通过融资满足自身的资金需求,对于成长性较低的创业板上市企业来说,这一现象更加明显。成长性较低的创业板上市企业面临的财务和经营风险往往更大,因此受到的外部融资约束更大,银行等金融机构和广大投资者出于风险规避原则对于该类企业的投资一般持比较谨慎的态度,从而导致这些成长性较低的中小上市企业即使在面临较好的投资项目时,也不得不由于缺少资金而被迫放弃,阻碍了企业价值的提升。然而,由于政府补助具有无偿性,这时候政府补助对于低成长性的企业来说,无疑是雪中送炭,低成长性企业在获得政府补助之后更有可能会最大化地发挥资金的使用效率,将其投资于高效的项目。基于此,对于成长性高低不同的企业,政府补助对企业价值的影响程度会存在差异。因此,本文提出假设3:

H3:对于低成长性的企业而言,政府补助与企业价值之间的正相关关系比高成长性的企业更显著。

3研究设计

31样本选取及数据来源

本文选取2011—2015这五年间的创业板上市企业数据,并对样本做了如下三方面的处理:一是剔除了相关解释变量及重要控制变量数据缺失的样本;二是剔除ST 、* ST、 PT类企业;三是对所有连续变量进行了1%~99%的双尾缩尾处理。文章中用到的相关数据主要来自Wind 数据库,部分数据来自CSMAR数据库,最终保留了1305个观察值。

32模型构建

为了检验上述假设的影响,本文建立如下模型。被解释变量为企业价值(TQ),解释变量为政府补助(Sub)、企业成长性(Grow)和交乘项(SG),控制变量包括企业性质(State)、企业规模(Size)、资产负债率(Lev)、第一大股东持股比例(Top1)、年份(Year)。

33变量界定

331企业价值(TQ)

本文釆用TobinQ值来衡量企业价值。本文TobinQ数据来自CSMAR数据库,由于上市企业的重置成本难以获取,为了结果准确,选用资产总额替代。

托宾Q值=市场价值/资产总额

332政府补助(Sub)

本文采用政府补助占营业收入的比例来度量政府补助的强度,以消除企业规模的影响。本文的政府补助数据来源于Wind数据库企业利润表中营业外收入的明细科目“政府补助”。

Sub=政府补助/营业收入

333企业成长性(Grow)

企业成长性用(当年主营业务收入-上年主营业务收入)/上年主营业务收入来衡量。如果该企业的成长性高于平均值,则为高成长性企业,Grow取值为1;否则为低成长性企业,Grow取值为0。

334政府补助×企业成长性(SG)

加入政府补助与企业成长性的交叉项,研究企业成长性对政府补助与企业价值之间相互关系的调节作用。

335控制变量

根据现有文献和本文假设,我们还控制了一些重要变量。详见表1。

4实证结果与分析

41描述性统计及相关性分析结果

表2给出了主要变量2011—2015年的描述性统计。从全样本来看,企业获得的政府补助占营业收入的百分比最大值为01108,最小值为00003,均值为00157,这说明创业板上市企业普遍都获得了政府补助且具体金额差异不大。企业成长性(Growth)最大值为17048,最小值为-03775,均值为02576,这说明创业板上市企业成长性存在较大的差异。在控制变量方面,从资产负债率看,最大值为6964%,表明有的企业存在较大的财务风险;最小值为320%,表明有的企业资产状况良好,基本依赖自有资金进行生产运营。

42回归分析

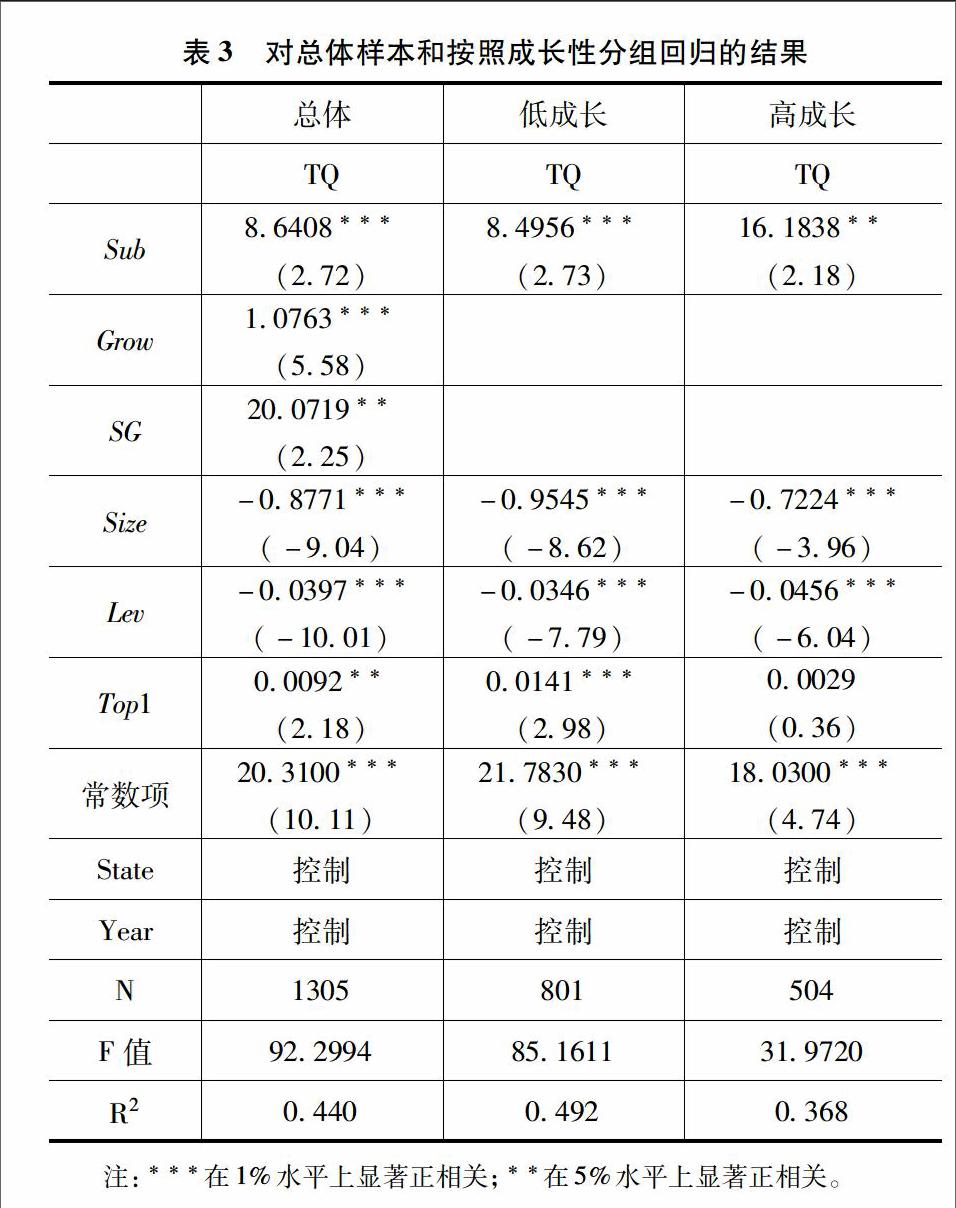

本文运用Stata 13对研究样本的数据进行回归分析,结果如表3所示。从对总体样本的回归结果可以看出,解释变量政府补助的系数为86408,在1%显著性水平上为正,表明政府补助对创业板上市企业价值有显著的促进作用。这一结果与假设1一致。解释变量政府补助与企业成长性交乘项(SG)的系数为200719,与企业价值在5%的显著性水平上正相关,说明创业板上市企业的成长性促进了政府补助与企业价值的正相关关系,假设2得到了支持。

按照成长性分组回归的结果来看,在低成长性企业中,政府补助与企业价值的系数为84956,在1%水平上显著正相关;在高成长性公司中,这一系数为161838,在5%水平上显著正相关,综合以上回归结果,说明成长性差异会影响政府补助的效率和效果,在低成长性企业中政府补助与企业价值的正相关关系表现得尤为显著,符合假设3。

43稳健性检验

第一,对内生性的处理。为了解决政府补助的内生性问题,引入前一年度政府补助作为工具变量,采用2SLS进行回归。第二,替代变量的检验:一是补助强度的衡量使用资产总额来平减;二是运用总资产收益率(ROA)代替TobinQ作为衡量企业价值的变量。回归结果与上述研究结论基本一致,表明本文中的主要结论是较为稳健的。限于论文篇幅,具体结果不再列出。

5研究结论与建议

本文的研究发现,政府补助对于创业板上市企业的价值具有明显的促进作用,企业的成长性有利于促进政府补助与企业价值的正相关关系,进一步区分企业成长性高低发现,政府补助对于低成长性企业的价值促进效果更为显著,实证研究结果与本文的研究假设基本一致。本文的结论有较强的现实意义,本文通过研究政府补助、成长性与企业价值三者的关系,并进一步区分企业成长性的高低。

现阶段我国经济正处于转型时期,国家对于创业板上市企业的发展寄予了极大的期望,政府在提供补助时也往往在培优保良的驱动下倾向于对成长性较高的中小企业的资金扶持,进而可能导致强者更强,弱者更弱的恶性循环局面。然而相比之下低成长性企业因为融资受到的限制比较多,这时往往更需要政府补助来缓解当前的融资不足困境,进而更可能会极大化地发挥政府补助资金的投资效率,提高企业的价值。作为社会行政管理者的政府,要想更好地发挥政府补助的实效,就应该转变补助观念,遵循市场规律,致力于推动整体市场的健康平稳发展,也让政府补助真正发挥应有的实效。

参考文献:

[1]潘越,戴亦一,李财喜政治关联与财务困境公司的政府补助——来自中国ST公司的经验证据[J].南开管理评论,2009(5):6-17

[2]吕久琴,郁丹丹政府科研创新补助与企业研发投入:挤出、替代还是激励?[J].中国科技论坛,2011(8):21-28

[3]姜雪娜政府补助与企业社会责任[D].成都:西南交通大学,2014

[4]王文华,张卓金融发展、政府补贴与研发融资约束——来自A股高新技术上市公司的经验证据[J].经济与管理研究,2013(11):51-57

[5]臧志彭政府补助、公司性质与文化产业上市公司经营绩效关系研究——基于2011—2013年的面板數据实证分析[J].现代管理科学,2015(3):48-50

[作者简介]黄芝茗(1992—),女,广西容县人,学士学位,广西大学商学院财务会计系会计学专业2015级研究生。研究方向:财务与会计。

猜你喜欢

上海企业(2018年9期)2018-12-07

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

太原城市职业技术学院学报(2014年9期)2014-02-27