我国化工行业环境信息披露现状研究

2017-04-05 23:13周冬梅朱媚贡筱冉

商业会计 2017年3期

周冬梅++朱媚++贡筱冉

摘要:文章以2013—2015年沪深两市化工行业上市公司为样本,采用内容分析法对我国化工行业上市公司环境信息披露的情况进行评价,发现存在的问题并提出建议措施。此外,文章还关注了新环保法实施前后化工行业上市公司环境信息披露水平的变化情况,分析环境制度对环境信息披露的影响。

关键词:化工行业 环境信息披露 新环保法

近年来,环境污染问题频频出现。2015年,新《环境保护法》施行后,政府加大了对环境的监管力度,提高了环境信息公开化程度。十八届五中全会启动“绿色发展”引擎,明确提出推进环保费改税,并加快立法。而环境信息披露作为企业向外部呈现环保表现的工具和社会监督企业环保活动的途径也受到越来越多的重视。在《上市公司环境信息披露指南》出台后,我国的环境信息披露有了较大的改善,但主要以定性描述为主,倾向于披露建立企业良好形象的正面消息;企业的自愿性披露意识不强,近年来以社会责任报告形式披露环境信息的企业逐年增多,硬披露信息少,软披露信息多,且环境信息披露水平存在显著的行业差异。重污染行业普遍选择披露环境信息,却出现重数量轻质量的现象。

化工行业属于重污染行业,是环保政策调控的重点。随着国家环境标准的提高和环保政策的趋严,大多数化工行业上市公司被划为国家重点监控企业,其环境信息披露水平备受关注。本文在前人研究的基础上,以2013—2015年作为研究期间,以沪深两市化工行业上市公司为样本,采用内容分析法对我国化工行业上市公司环境信息披露的情况进行评价,发现其存在的问题并提出建议措施。此外,本文还关注了新环保法实施前后企业环境信息披露水平的变化情况,分析环境制度对环境信息披露的影响。

一、样本来源

通过巨潮资讯网下载相关的上市公司年报、社会责任报告和单独环境报告,剔除ST和*ST及2015年新上市公司后,获得样本2013年172家,2014年173家,2015年172家。

本文采用“内容分析法”来评价环境信息披露水平。借鉴毕茜(2015)对企业环境信息披露的评价方法,将环境信息披露的内容分为7部分:披露载体、环境管理、环境成本、环境负债、环境投资、环境业绩与环境治理和政府监管与机构认证(每个部分有二级细化指标)。从2013—2015年度上市公司的年报、社会责任报告及单独环境报告中,通过手工检索环境数据,并且根据数据的具体情况赋值,有具体的数量描述视为定量描述,赋值2分;仅有相关文字描述视为定性描述,赋值1分;未披露相关信息,赋值0分,最终汇总得到上市公司本年度的环境信息披露总评分。

二、化工行业上市公司环境信息披露存在的问题

通过分析化工行业上市公司环境信息披露的各项评分指标,我们发现存在如下的主要问题:

(一)环境信息披露载体过于单一。2013—2015年,我国化工行业上市公司环境信息披露的载体为上市公司年报和社会责任报告等。如表1所示,通过对披露载体的分析,我国所有化工行业上市公司在年报中进行环境信息披露,而仅有约20%的上市公司以社会责任报告形式进行披露(2013年21.97%,2014年23.12%,2015年22.67%),披露载体较为单一,没有形成系统化的披露体系。

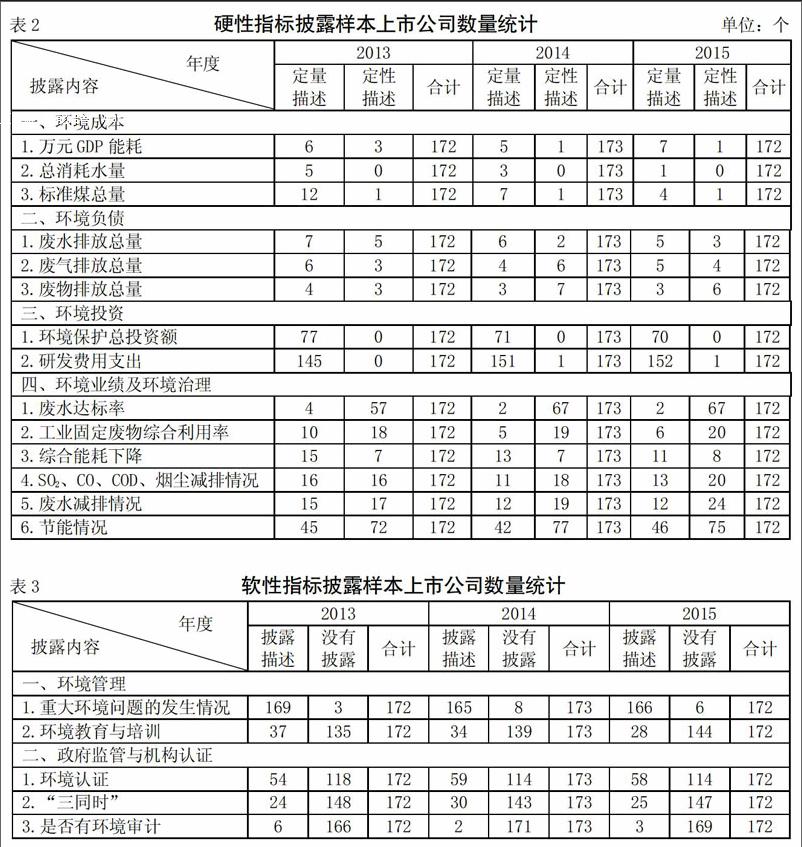

(二)环境信息披露的实用性较低。在分析我国化工行业上市公司环境信息披露总体情况的基礎上,参考上市公司环境信息披露指南规定,将硬性指标定义为年度环境报告应当披露的环境信息,将软性指标定义为鼓励上市公司在年度环境报告中披露的环境信息。从硬性及软性两方面对环境信息进行了分析,下页表2统计了样本上市公司对硬性指标的定性和定量描述,下页表3统计了样本上市公司对软性指标的披露情况。

如表2所示,2013—2015年,通过对我国化工行业上市公司的环境信息披露信息分析,在环境成本、环境负债等方面进行披露的化工行业上市公司仅有极少数,有定量描述的上市公司仅占5%,95%的上市公司未披露这一对环境有重大影响的数据;其次,在环境业绩及环境治理方面,对工业固定废物综合利用率、综合能耗下降、废气的减排情况的披露仍然不太理想。在节能情况方面,超过26%的上市公司披露具体定量数据,超过40%的上市公司披露文字定性信息,大多数企业仅在年报中描述“节能减排”,披露信息实用性极低。在环境投资这一方面,目前我国的化工行业上市公司都是将这些数量上的环境披露信息内嵌在会计报表中,没有直接进行说明反映,不便于信息使用者解读和分析。

如表3所示,2013—2015年,在重大问题、环境教育与培训、环境认证和“三同时”制度执行情况方面,企业普遍较为重视,通过这些软性指标的披露,向社会传递正面积极的信号、树立企业履行社会责任的良好形象。软性指标披露较多,硬性指标披露少,总体上讲,环境信息披露水平较低,信息的实用性较差。

(三)环境信息披露的内容、方式、格式随意,规范性差。通过查阅上市公司年报及社会责任报告,检索相关环境信息,发现我国化工行业上市公司均存在环境信息披露内容少、信息分散,且内容、方式、格式随意性较大,主观性较强的情况。2013-2015年,同一家上市公司的环境信息披露信息大同小异,甚至披露的内容一字不差。同一年度,不同上市公司的环境信息披露信息,管理者通常按自己主观认识和意愿来对环境信息进行选择披露,信息披露不规范,缺乏可比性。

三、分析存在问题的原因

(一)环境信息披露的法律法规不完善,缺乏规范性指导。目前对企业环境信息披露有指导意义的法律法规有《环境保护法》《环境信息公开办法》《上市公司环境信息披露管理办法》《关于加强上市公司环保监督管理工作的指导意见》《上市公司环境信息披露指南》等,国家环保部未对企业披露环境信息的方式、形式及内容加以明文规定。企业在进行环境信息披露时,缺乏规范性指导和具体的参考依据,导致披露信息不全面、主观性较强、随意性大,因此可比性、实用性较低。

(二)环境信息披露缺乏考评以及监测的机制。在企业披露环境信息之后,信息使用者对信息的真实可靠性却无从验证。通过分析样本公司的环境信息披露情况,发现在“是否有环境审计”这一方面,披露的上市公司仅有几家,反映了我国在环境信息披露方面缺乏考评及监测机制,缺少除企业和政府部门外的第三方结构对环境信息的监督与管理。

(三)环保意识淡薄,环境信息的利用程度不高。在我国,不少地区以环境为代价发展经济,环境意识比较淡薄。部分地方政府盲目追求GDP增长,政府作为环境信息最大使用者缺乏对环境信息披露的使用要求,作为企业的投资者和债权人,更关注企业的盈利能力和偿债能力,对环境信息披露的要求太低,甚至根本不关注企业在环保方面的表现,这也是造成企业忽视环境信息披露的原因。同时,作为企业利益相关者员工、客户、供应商和大部分社会公众的环保意识不强,对环境信息利用程度不高。

四、解决措施

(一)建立明确的环境信息披露标准。虽然国家的环保监管法规不断完善,但对环境信息披露的标准缺乏明确的指导,可操作性不强,因此大多数企业的环境信息披露有较大的随意性。结合现有的环境领域的法律法规,可以借鉴《企业会计准则》这类技术指南,制定环境信息披露指南文件,以法律形式予以规范化和制度化。对环境信息披露的载体、范围、内容、定性和定量的披露方式加以规定,在制定这类规范文件时,应注意行业的特殊性,重污染行业和一般行业的可以设定不同标准,对重污染行业的重点监控企业在统一规范下可以制定具体的措施。

(二)健全监测和考评机制。政府在建立相关环保法律法规之后,应该关注组建环境审计组织,配置专业环境审计人员,充分发展第三方机构的监管作用,对环境信息的审计,要结合环境的环境信息的特点,可以参考学术研究的评价方法,如《上市公司环境责任信息披露评价报告》,制定合理环境信息的监测和考评机制。以环境信息审计为推动力,促进企业环境信息披露的逐步规范化,达到真实性、准确性、完整性和及时性的要求。

(三)加强环保意识和环境信息的利用程度。随着环境状况的严峻,社会的环保意识不断提高,企业面临环境效率和经济效益的抉择,越来越多的企业意识到应该积极响应国家的环保政策、履行社会责任。但是,企业自愿披露的动机仍然不强。环境信息使用者的环保意识有待加强,将企业的环保表现纳入考核实力和竞争的指标中,加强对环境信息的利用程度,增強环境信息披露的价值,才能更好地转变其披露的动机,促使企业自愿进行环境信息披露、自觉提高环境信息披露水平。

除分析化工行业环境信息披露存在的问题之外,本文还关注了在新环保法实施前后,企业的环境信息披露水平有一定的提高。许多样本公司在年报和社会责任报告中提到,随着新环保法的实施,环保部门加强环保违规的打击力度,加大环保违规成本,这将对企业的生产、经营带来较大影响,使得一些环境效益较差的项目面临停工和一些生产过程污染严重的产品面临淘汰,这些都促使企业加大了绿色环保、节能减排项目的投入和研发力度,并从源头开始减少污染产生和排放。但有法可依后,新环保法的要求要真正内化成企业自身的标准,还需要长期地执法必严和违法必究。随着环境保护相关法律法规的完善,将有利于良好制度环境的构建,从法律和制度等方面对企业施加有力的影响,可以促进企业环境信息披露,从而提高其环境信息披露的水平。

综上,我国化工行业的环境信息披露水平不高,企业自愿披露意识不强。因此要提高企业环境信息披露水平任重而道远,需要国家、企业和社会公众的共同努力;而转变企业的披露动机是解决当前问题的关键。X

参考文献:

[1]毕茜,顾立盟,张济建.传统文化、环境制度与企业环境信息披露[J].会计研究,2015,(3).

[2]卢馨,李建明.中国上市公司环境信息披露的现状研究——以2007年和2008年沪市A股制造业上市公司为例[J].审计与经济研究,2010,(3).

[3]沈洪涛,杨熠,吴奕彬.合规性、公司治理与社会责任信息披露[J].中国会计评论,2010,(3).

[4]高凯丽,程勇,李晗.我国企业环境信息披露研究综述[J].商业会计,2012,(9).

猜你喜欢

科学与财富(2017年3期)2017-03-15

科技与创新(2016年21期)2017-02-14

中国集体经济(2017年1期)2017-01-04

现代商贸工业(2016年14期)2016-12-27

合作经济与科技(2016年24期)2016-12-07

中国市场(2016年38期)2016-11-15

商(2016年14期)2016-05-30

财经问题研究(2015年5期)2015-09-08