名义账户制下的女性养老金权益∗

——基于性别公平的视角

2017-04-25 04:40孙守纪计红蕾

妇女研究论丛 2017年2期

孙守纪计红蕾

(1.2.对外经济贸易大学保险学院,北京100029)

名义账户制下的女性养老金权益∗

——基于性别公平的视角

孙守纪1计红蕾2

(1.2.对外经济贸易大学保险学院,北京100029)

名义账户制;养老金待遇;女性养老金权益;性别平等

文章从就业年限、就业状况、职业中断和长寿风险四个方面分析了名义账户养老金制度对女性养老金权益的影响,并根据相关的参数设定,模拟了名义账户制下退休年龄、收入水平、职业中断三个因素对女性养老金权益的不同影响。在理论分析和模拟结果的基础上,提出通过逐步提高退休年龄、设立父亲育儿假、设立儿童看护积分和建立最低保障养老金的方式来缓解名义账户制对女性养老金权益的不利影响,以此来增加女性养老金权益,促进性别平等。

一、问题提出和文献综述

中国统账结合的基本养老保险制度经过20多年的发展,虽然在扩大覆盖面、增强基金支付能力等方面取得了较大成绩,但是也面临着前所未有的挑战。特别是面对人口老龄化危机,中国基本养老保险制度缺乏长期的财务可持续性和激励机制,个人账户做实与否、账户规模大小等基本问题还存在较大争议。随着改革实践和理论研究的不断深入,国内外越来越多的机构和学者认为采取名义账户制(Non⁃financial Defined Contribution,NDC)是当前基本养老保险制度改革的一个方向[1](PP36-48)[2](PP45-53)。

对于任何一个养老金计划而言,都面临两个基本问题:一是融资方式,解决钱从哪里来的问题;二是给付方式,解决钱如何发放下去的问题。融资方式可以分为现收现付制(PAYG)和完全积累制(FF),而计发方式可以分为待遇确定型(DB型)和缴费确定型(DC型)。按照这两个维度,世界上养老金制度可以分为四大类:待遇确定型的现收现付制(模式一:DB+PAYG,简称DB型)、缴费确定型的现收现付制(模式二:DC+PAYG,简称NDC)、缴费确定型的完全积累制(模式三:DC+FF,简称DC型)和待遇确定型的完全积累制(模式四:DB+FF)(见图1)。

图1 养老金制度的分类

DB型制度下,养老金待遇水平主要取决于参保者的工资、工龄、年金因子等参数,虽然女性在工资和工龄等方面不具有优势,但是由于其待遇水平是确定的,对于预期寿命较长的女性而言具有较大的优势。DC型制度下,退休期间领取的养老金现值等于工作期间缴费积累金额,养老金待遇水平等于缴费积累金额除以预期寿命,这是完全精算公平的,没有再分配机制,因此对于工资较低、工龄较短而预期寿命较长的女性极其不利。NDC制度下,待遇计算方法和DC型计划类似,都强调精算公平,多缴多得、少缴少得,缺乏再分配机制,不利于保护低收入人群,特别是女性的养老金权益。

女性的养老金权益问题受到越来越多的学者的关注。为什么养老金制度和养老金改革会产生性别差异?这是由缴费型养老保险的性质和男女就业状况差异决定的。无论是DB计划还是DC计划,参保者的养老金权益主要依赖于其在劳动力市场的就业状况。由于女性工作时间短、工资水平低、预期受命长,这些因素都对女性养老金权益产生不利影响[3](PP1-77)。 在养老保险制度中,影响养老金在男性和女性之间分配的3个前提条件是劳动参与率、工资收入和预期寿命,此外就是和养老保险制度具体规定密切相关[4](PP118-131)。 而一些国家在进行养老金改革过程中,为了缓解老龄化带来的财务危机,养老保险制度的改革突出了效率而忽略了公平,致使养老保险政策中存在性别盲点,对女性养老金权益重视不够[5](PP38-40)。除了养老金制度设计因素以外,女性为家庭提供的劳动得不到工资报酬,也无法得到劳动力市场价值的认可。因此,在养老金制度设计过程中,如果忽视了非劳动关系下女性的劳动和服务贡献将会导致养老金权益的性别差异,对女性养老金权益造成损害[6](PP204-206)。

目前,学术界研究名义账户制的文献越来越多,主要研究内容包括名义账户制的制度渊源与理论基础[7](PP61-71),名义账户制对中国的适用性[8](PP33-45),中国采取名义账户制面临的确定相关参数的挑战和监管的挑战[9](PP96-107),中国采取名义账户制在财务运行上面临的挑战以及在解决养老金隐性债务方面存在问题[10](PP36-39)。在涉及NDC制度的利弊分析时,一些学者也提出了NDC制度可能会对女性产生负面影响。与男性相比,妇女的职业生涯比较短,而平均寿命比较长,这就等于对妇女实行了一种带有“惩罚”性质的机制,迫使她们在劳动力市场上滞留的时间更长[11](PP56-61)。 但是,这些研究主要从理论上分析名义账户制对女性养老金权益的影响,侧重定性分析,而定量研究较为缺乏。

因此,本文首先分析影响女性养老金权益的四个主要因素,然后通过数据模拟定量研究名义账户制下养老金权益的性别公平问题,在理论分析和数据模拟的基础上,提出增加女性养老金权益的政策建议。

二、影响女性养老金权益的因素分析

由于NDC模式下养老金的给付标准主要取决于记入个人账户缴费的积累,而这又严重依赖于缴费者在劳动力市场中的状况。所以工作年限、工资收入、就业状况以及职业生涯连贯性等因素会对养老金待遇产生很大影响。在这种情况下,虽然制度设计表面上是中性的,但是同样的政策会对不同性别人群产生不一样的影响。由于没有考虑到女性在劳动力市场中的劣势,中性的制度设计往往会导致性别歧视的事实,损害女性养老金权益。

(一)工作年限

工作年限是影响养老金权益的重要原因,而工作年限主要依赖于就业年龄和退休年龄。根据OECD国家的数据,女性参加工作的时间普遍比男性晚。2013年,在OECD的21个国家中,男性开始工作的平均年龄是21.9岁,女性开始工作的年龄则是23.5岁[12](P81)。 造成开始工作年龄差别的原因有很多,包括教育、培训以及劳动力市场条件。当工作要求人们有更高的技术水平和教育基础的时候,求职者花在教育和培训上的时间就会增加,相应地,开始工作的时间也会较晚。

开始工作时间较晚会导致缴费时间减少。根据OECD的模拟设定,假设退休年龄为65岁,以一个中等收入的职工在20岁开始工作为参照基准。瑞典、波兰、意大利3个国家实行的都是名义账户制,其中瑞典和波兰这两个国家中,25岁才开始工作的人所能获得的养老金权益不足参照基准的90%,意大利基本达到基准的90%,但是这三个实行名义账户制的国家都没超过OECD平均值93.6%[12](P81)。

除了工作年龄外,提前退休也是造成女性工作年限较短的重要原因。一般而言,很多国家的女性法定退休年龄都比男性低。在中国,国家法定的企业职工退休年龄是男职工年满60周岁,女干部年满55周岁,女职工年满50周岁①这一规定源自1958年2月9日公布实施的《国务院关于工人、职员退休处理的暂行规定》,沿用至今。虽然学术界已经有很多呼声要求提高退休年龄,但是社会上还有很多争论,政府相关部门正在研究“弹性延迟领取基本养老金年龄”问题。。女性既要在劳动力市场工作又要在家里工作,虽然家庭劳务常常是不被市场经济认可的,但是家庭劳务、照顾老人和儿童、生育等活动都具有巨大的社会价值,为了补偿女性,现代社会保险制度常常对女性的退休年龄规定的较早。在DB型制度下,提前退休具有一定补偿意义。但是,在DC和NDC这类注重精算公平的养老金制度中,提前退休会加剧养老金不平等问题。以进行养老金改革的挪威为例,在引入NDC性质的养老金支柱之后,退休后养老金替代率将更加依赖于退休年龄,只有当退休年龄从当前的62岁提高到70岁时,养老金替代率才会从26%上升到28%[13](PP129-154)。

(二)就业状况

世界上大多数国家中,男性与女性的就业率差距一直存在。相比于20世纪,女性的就业率呈上升趋势。1960年15岁到64岁女性的就业率只有40%,到了2011年,女性的就业率接近57%。相比之下,男性的就业率反而由84%降低到73%。即使是这样,男性的就业率仍然比女性高15%左右[12](P80)。

女性就业率一直低于男性的主要原因是女性要承担大部分家务劳动以及生育和抚养后代的责任,当女性花在无偿劳动上的时间增加时,势必会影响到在工作上的表现。《2015年全球性别差异报告》的数据表明,女性每天花在无偿工作上的时间通常要高于男性。在调查中的145个国家中,挪威的性别平等排名第二。但是即使在性别差距最小的挪威,女性的无偿工作时间依然比男性多大约0.5小时。意大利的差距最大,达到3个小时。同时,挪威的女性失业率也是最小的,只有3.3%,意大利的女性失业率在四个国家中最高,达到了13.1%[14](PP208-330)。

除了无偿劳动,生育也会影响女性的就业率。数据显示,养育的儿童越多,女性的就业率越低。2013年OECD国家的数据表明,女性生育一个儿童时的平均就业率接近72%,如果生育两个儿童,就业率相应有所下降,但是当养育3个以上儿童时,就业率下降接近20个百分点,只有50%左右[12](P82)。

在收入关联型养老金制度中,失业毫无疑问地会降低职工的养老金权益,并且失业的时间越长,养老金权益损失的越多。失业1年的职工能得到的养老金相当于没有失业者的99%,失业达到10年时则相当于88%左右。换言之,失业每增加1年,养老金权益大约损失1%[12](P93)。在高失业率的情况下,很多女性没有缴费记录,退休时只能依靠最低保障养老金维持生活。但是最低保障养老金通常水平很低,只能维持基本生活。例如波兰的最低养老金只占平均养老金的46.6%,相当于最低工资的55.4%。挪威的最低养老金相当于平均工资的31%;意大利的社会救助只有社会平均工资的21%[12](P54)。微薄的最低保障养老金只能提供最低保证,无法有效改善老年女性贫困人群的生活。

(三)职业中断

造成职业中断的原因除了失业外,还有生育以及照顾儿童和老人。目前,劳动力市场结构不完善,儿童看护供给不足,当儿童和亲人需要照顾的时候,不得不有人中断职业回到家庭,这个任务通常会落在女性的身上。由此导致了女性比男性中断正规职业的比例较高,女性的缴费记录不连贯,缴费时期减少,而且在职业中断后重回劳动力市场时也会遇到各种障碍,或者即使重新回到劳动力市场,工资依然较低。无论是第一次找工作还是再找工作,企业都会考虑到女性生育的成本,从而导致女性在求职时面临隐性歧视。

OECD的模拟结果显示,在不同的养老金制度中,因为照顾儿童导致的职业中断对养老金权益的影响有很大差异。从OECD平均值来看,职业中断5年与职业完整的人的养老金相差5%,但当中断时间达到10年时,差距超过10%。在冰岛、以色列、葡萄牙等国家,缴费上的差距会导致退休收入的巨大差异,中断10年最多可以减少20%,原因是这些国家中并没有为妇女照顾儿童而设置补助机制[12](P95)。在意大利和瑞典这些实行名义账户制的国家中,中断职业与没有中断职业所能获得的养老金的差异大于OECD的平均值。虽然采取名义账户制改革的国家设置了照顾儿童的补助措施,但是同时存在缴费时间太短的问题,从而影响到养老金权益。以波兰为例,照顾一个儿童的最初3年和照顾两个儿童的最初6年都可以得到补助,但是一旦超过这个期间,缴费差距就会拉大。

(四)长寿风险

自20世纪以来,得益于医学的发展与经济水平的提升,世界人口预期寿命显著提高。在全球老龄化的背景下,预期寿命的性别差异仍然不可忽略。通常情况下,女性的预期寿命比男性的要长。2010-2015年,OECD国家65岁女性平均寿命期望比男性高3.4岁,到2060-2065年,这一差距将增加到4岁。中国65岁女性与男性的平均寿命期望差距将长期保持在2岁左右。21世纪下半叶,女性老年人口中50%-70%都是80岁及以上的高龄[15](PP15-18)。高龄女性贫困化将成为当前社会一个不得不解决的问题。

当评价养老金改革产生的性别差异的时候,需要考虑到预期寿命的性别差异,这涉及养老金的精算过程是否采用中性生命表。相关研究表明,当采用区分性别的生命表时,女性对同样条件下男性养老金的比例处于0.86-1.00之间;当采用中性生命表时,这一比例有显著提高,达到0.98-1.45[16](PP90-118)。 当采用中性寿命表时,社会保障计划内部就会自动产生从男性到女性的再分配,增加女性福利,可以明显提高女性养老金的替代率。因为名义账户制内部缺少再分配机制,所以实行名义账户制的国家大多都会采用中性生命表。

三、名义账户制下女性养老金权益的模拟结果

针对中国养老保险制度存在的问题,中国社会科学院世界社会保障研究中心发布了《中国养老金发展报告2014——向名义账户制转型》,该方案建议中国养老保险采取“全账户”改革,即缴费构成维持现状不变,依然是企业缴纳20%,个人缴纳8%,取消统筹部分,缴费全部进入个人账户。在计发时,采用退休时账户余额除以精算中性计发月数。在记账利率方面,采用上年度岗平工资增长率的100%[17](P104)。本文根据该报告的参数假设,模拟不同的退休年龄、工资水平和职业中断时间下的女性养老金权益。

(一)公式

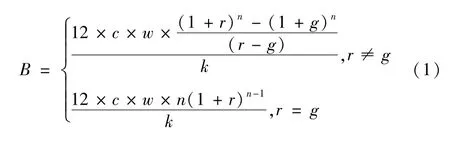

为了简便计算,本文把新退休人员作为研究对象。名义账户制的精算公式为:个人账户养老金=养老金账户名义积累额/计发月数。其中养老金账户名义积累额由养老金缴费、记账利率和管理费用决定,由于管理费用是统一的并且对公平性没有影响,在此忽略不计。简化之后的个人账户养老金待遇计算公式为:

其中,B是待遇,c为缴费率,w为基期的工资水平,为社会平均工资,g为工资增长率,r为记账利率,n为缴费年数,计发月数为k。

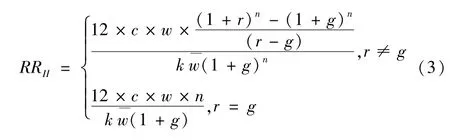

本文考察指标为养老金替代率,即领取者得到的待遇与退休之前工资的比值。这里的养老金替代率分为个人替代率(I)和平均替代率(II)。个人养老金替代率Ⅰ指的是当年度新退休人员的平均养老金相对于其上年度缴费工资基数的相对水平,反映了新退休人员在退休时点的个人养老金替代率水平。

平均养老金替代率Ⅱ代表着当年度新退休人员的平均养老金与社会平均工资的比例,反映了新退休人员在退休时点个人养老金相对社会平均工资的水平。

(二)参数假设

根据全账户的假设,保持目前的缴费率不变,c依然是28%。工资增长率g指的是社会平均工资的增长率。《中国养老金发展报告2014——向名义账户转型》假设工资增长率与GDP名义增长率挂钩,推测出未来几年的工资增长率(见表1)。

表1 在岗职工平均工资增长率(%)

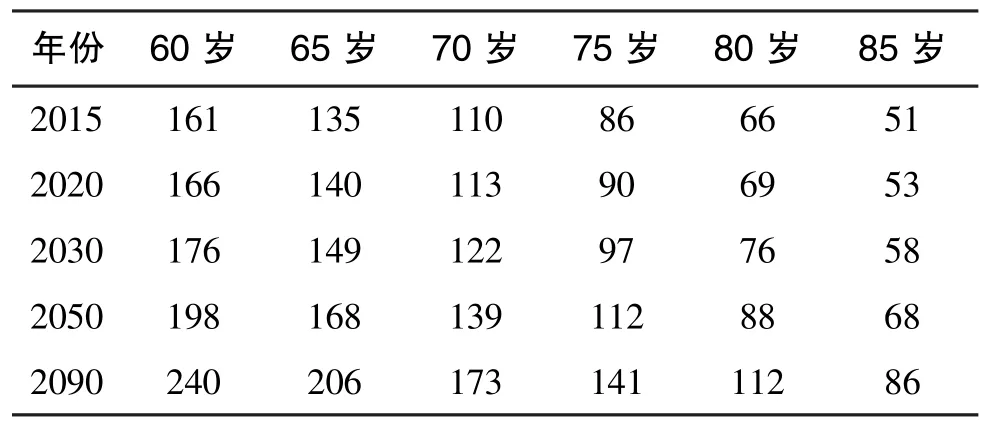

名义账户制与普通的完全积累制的主要区别就在于记账利率(r)的不同。完全积累制中的利率主要是由市场决定的投资回报率,名义账户制中的记账利率通常是一个常数,由社会平均工资增长率决定,假设当年个人账户记账利率为上年度岗平工资增长率的100%。计发月数k主要是由剩余预期寿命和待遇决定,每年进行一次调整。未来几十年的计发月数详见表2。

表2 名义账户制“全账户”退休金计发月数

(三)模拟结果

在相同社会背景相同养老金保险制度下,其他条件保持一致,两个典型的缴费者(女性参保者A和男性参保者B)都加入了本文假设的名义账户制养老金制度中,并且都在20岁时进入劳动力市场,女性60岁退休,男性65岁退休。模拟结果见表3。

首先是不同退休年龄导致的养老金差异。假设在最理想的情况下,男女工资相同,都为社会平均工资,并且职业生涯都没有中断,则A工作了40年,B工作了45年。只考虑养老金替代率Ⅰ,根据上述公式可以得出在不同年份里A和B的替代率。

引进新制度最开始的几年,平均工资增长率和记账利率都较高,例如2015年,记账利率是 10. 01%,这就导致了在最开始的几年养老金替代率也较高。但是随着记账利率的降低,养老金的替代率也随之降低,男性从101%左右降低到71.20%,女性从75.88%降低到54.32%。虽然男性和女性的养老金替代率随着时间变化都有所降低,但是女性的替代率始终比男性的替代率低。在新制度下,平均工资收入的男性在职业生涯完整情况下,退休后的替代率最高可以达到100%,而同等情况下的女性退休后的替代率最高只有76%。可以看出,在其他条件相同的情况下,退休年龄较低导致了女性的养老金权益大大少于男性。

其次是收入不同导致的养老金差异。在经济发展过程中,人力资本的性别差异也逐渐显现出来。在兼职和一些对技术要求比较低的工种中,女性的比例大大高于男性。而这些工作通常低于社会平均工资。即使在同一个企业中,女性的职业晋升道路也存在着玻璃天花板,工资涨幅低于男性。1990年,全国范围内女性收入与男性收入的比值是77.5%,到 2000年,女性收入只占男性收入的70.1%[18](PP4-12)。《2015年全球性别差异报告》发布的数据显示,中国的女性收入是男性收入的65%,排第66名。

表3 不同条件下的养老金替代率Ⅰ和替代率Ⅱ

在名义账户制中,养老金待遇与缴费期的工资两者之间有密切的关联。工资越低,缴费越低,从而名义账户中的名义财富积累值越低。如果男性参保者B的工资收入是社会平均工资,假设女性参保者A的工资收入是男性的0.65倍,wa=0.65×(其中wa是女性参保者A的工资收入,是社会平均工资)。我们可以通过计算养老金替代率Ⅱ来考察工资收入不同对养老金替代率有多大的影响。

与前面的新退休个人替代率相比,这里的新退休人员岗平工资替代率有明显减少。表3数据表明,就养老金替代率Ⅱ而言,从纵向比较来看,工资相当于社会平均工资的0.65的女性与工资等于社会平均工资的女性相比,后者比前者的养老金替代率高出20%左右。从横向比较来看,在女性的工资仅相当于男性的0.65时,女性的岗平工资替代率不足男性的一半。收入不平等进一步损害了女性的养老金权益。

最后是职业中断导致的养老金差异。女性由于照顾老人儿童,职业生涯完整性会受到影响,导致累积缴费年限较少,从而减少了退休时的养老金权益。假设女性分别中断职业5年、10年,再重新回到劳动力市场,并且在法定退休年龄退休,此时她们的缴费年限分别为35年和30年。与职业生涯完整的女性相比,她们的养老金替代率会受到什么影响?

从表4可以看出,在2015年和2020年,当职业中断5年时,女性的养老金替代率将下降10%左右,中断10年时,下降达到20%。可见,职业中断的时间越长,女性养老金替代率下降得越多。当中断达到10年时,女性的养老金替代率最高只有56.91%,最低只有40.74%。在这种情况下,女性退休后的生活水平将无法得到保证。此时,虽然照顾儿童和亲人具有非常大的社会贡献,但是却对女性带来了无形的惩罚,严重削减了她们的养老金权益。

表4 女性法定年龄退休时养老金的替代率Ⅰ(%)

四、结论及建议

针对精算公平导致的养老金权益的性别不平等,大多数实行NDC模式的国家都制定了相应措施减少这种制度对女性养老金权益的损害,这些措施对中国实施名义账户制改革具有重要参考价值。

首先,逐步提高退休年龄。缴费确定型(DC)比待遇确定型(DB)养老金制度更加注重精算公平,养老金待遇对缴费年限的依赖很大,提前退休虽然在短期可能会获得暂时收益,但从长期来看会导致女性在老年陷入贫困中。目前几个实行NDC制度的国家中,瑞典和挪威一直保持男女同龄退休,分别是65岁和67岁,波兰也在逐步提高退休年龄,计划在2020年和2040年将男性和女性退休年龄提高到67岁。意大利也在提高退休年龄,并将在2019年统一提高到67岁。这表明,从传统的现收现付待遇确定型向NDC模式转变的过程中,为了追求财政平衡不得不提高法定退休年龄,而且只有当女性的退休年龄和男性相同时,退休时获得的养老金差距才会有所减少。也就是在传统制度下女性可以提前退休这一福利被取消了,女性为了保证退休生活不得不在劳动力市场中工作更长时间。

其次,设立父亲育儿假。中国的生育保险制度一直强调的是女性角色,《中华人民共和国劳动保险条例》《女职工劳动保护规定》《企业职工生育保险试行办法》中的有关规定都是针对女性的产假和津贴,并不强制男性休育儿假。各省对男性的陪产假有不同的规定,大多数在10-15天,这就导致了在劳动力市场上男性比女性有更高的参与程度。

很多国家为了促进性别平等,增强男性的社会责任,都在生育保险制度中规定了父亲育儿假。例如,瑞典为了让男性承担照顾儿童和家庭的责任,不仅规定了父育假,而且还规定了“父亲配额”制度。该制度是指在女性生育过程中男性必须休的假期,不可以转让给配偶,意在强制父亲照顾家庭与儿童。在480天的生育假期中,父亲和母亲都必须单独享有60天的假期,不可以转让给配偶,其余的假期可以自由分配。

生育会对妇女的劳动参与、职业发展和家庭生活产生负面影响,所以无论是在劳动力市场上还是在家庭责任分担中,父亲育儿假的规定都有利于促进性别平等。除了推行男女共享带薪育儿假,倡导男女共担育儿责任之外,中国还应该发展公共托幼设施和服务,使照顾儿童的劳动更具有市场价值。

再次,设立儿童看护积分。在生育后,工作中的女性依然要照顾儿童。这会对女性的收入或职业生涯产生负面影响。为了部分抵消这种“负面影响”,很多国家的养老制度都设计了与照顾儿童相关的补偿机制。这些补偿机制在大多数普惠式养老制度中是隐性的,在大多数实行收入相关养老制度的国家中是显性的。意大利儿童看护积分表现形式为不同的转换系数。在计算养老金待遇时,照顾一个或两个儿童的女性的退休年龄比精算用的退休年龄多一年,即算为晚一年退休。照顾3个或以上儿童的女性算为晚退休两年。在瑞典,政府会为接受儿童积分者缴费。波兰的做法与瑞典类似,也是在儿童看护期间,政府为中断职业的人缴费,资金来源于一般的财政收入,缴费时期的长短由儿童的数量决定。经验表明,设置儿童看护积分的国家可以有效降低女性老年贫困率。中国也可以利用这一工具,选择代缴的方式或者在计算养老金待遇时调整计发月数的方式,或者两种方法一起使用,保护女性的养老金权益,促进性别平等。

最后,建立最低保障养老金制度。NDC制度本身是没有再分配功能的。如果年轻时没有缴费就会导致退休时没有养老金收入,使本就处于弱势的群体情况更加恶化。女性在这种情况中遭受的损失比男性要多,因为女性年轻时兼职或非正规就业的较多,导致工资较少,没有足够缴费,或者依靠配偶生活,担当家庭主妇的职责,也会导致没有缴费记录。这导致了老年贫困群体女性化。很多国家为了避免女性因为没缴费或者缴费很少而陷入贫困,都设计了安全网机制或者建立最低保障养老金。

在瑞典、挪威、意大利、波兰和拉脱维亚这几个实行NDC制度的国家中,只有意大利提供的是社会补助,其他4个国家提供的都是最低养老金。在这种情况下,最低养老金获取资格的设定就很重要,太高会导致很多人无法获得,太低会导致财务负担过重。挪威和瑞典不要求领取者有缴费记录,拉脱维亚要求10年的缴费记录,波兰的规定最为苛刻,男性和女性必须分别缴满25年和20年才能获得最低养老金。无论采用什么资格标准,在NDC计划中添加为贫困人群保底的最低养老金都是必要的。

总之,为了保护女性的养老金权益,大多数国家的养老金制度都有针对女性的特殊制度设计。中国如果要进行名义账户制改革,也需要在各种政策中考虑到女性的情况。女性为社会和家庭所做的贡献应该得到社会的认可与经济上的补助,不应该成为对她们自身付出的一种惩罚,使她们在老年时陷入贫困。但是制度中的一切设计都不能完全抵消制度本身对弱势群体的损害。在追求性别平等时,补助只是辅助措施。更重要的是,中国需要从根本上保障劳动力市场上公平的竞争环境,消除对女性的性别歧视,转变不适应现代社会的性别观念,倡导公平的工作机会。

[1]Mark C.Dorfman,Robert Holzmann,Philip O'Keefe,Dewen Wang,Yvonne Sin and Richard Hinz.China's Pension System:A Vision[M].International Bank for Reconstruction and Development/The World Bank,Washington DC,2013.

[2]Nicholas Barr and Peter Diamond.Pension Reform in China:Issues,Options and Recommendations[R].http://economics.mit.edu/files/6310,2010.

[3]Estelle James,Alejandra Cox Edwards,Rebeca Wong.The Gender Impact of Pension Reform:A Cross⁃Country Analysis[R].The World Bank,Policy Research Working Paper 3074,2003.

[4]潘锦棠.养老社会保险制度中的性别利益[J].中国社会科学,2002,(2).

[5]金晓娜.性别视角下我国养老保险制度再思考[J].特区经济,2011,(6).

[6]骆勤.养老保险制度中的女性利益问题探讨[J].浙江学刊,2004,(1).

[7]郑秉文.养老保险“名义账户”制的制度渊源与理论基础[J].经济研究,2003,(4).

[8]郑秉文.“名义账户”制:我国养老保障制度的一个理性选择[J].管理世界,2003,(8).

[9]袁新钊、郑伟.名义账户制与中国养老保险改革:路径选择和挑战[J].经济社会体制比较,2010,(2).

[10]边恕、穆怀中.对我国养老金名义个人账户制及其财务可持续性的分析[J].经济与管理研究,2005,(5).

[11]郑秉文.欧亚六国社会保障“名义账户”制利弊分析及其对中国的启示[J].世界经济与政治.2003,(5).

[12]OECD.Pension at a Glance 2015:OECD and G20 Indicators[R].Paris:OECD,2015.

[13]Arne⁃Magnus,Dennis Fredriksen,Ole Christian Lien,and Nils Martin Stolen.Pension Reform in Norway:Combining NDC Schemes and Distributional Goals[A].Robert Holzmann,Edward Palmer,David Robalino.ed.Nonfinancial Defined Contribution Pension Schemes in a Changing Pension World:Volume1:Progress,Lessons,and Implementation[M].Washington:World Bank Publica⁃tions,2012.

[14]The Global Gender Gap Report 2015[R].World Economic Forum,Geneva,2015.

[15]全国老龄工作委员会办公室.中国人口老龄化发展趋势预测研究报告[J].中国妇运,2007,(2).

[16]Ann⁃Charlotte Stahlberg,Marcela Cohen Birman,Agneta Kruse.Pension Reforms and Gender:The Case of Sweden[J].Gender Is⁃sues,2006,23(1).

[17]郑秉文.中国养老金发展报告2014——向名义账户转型[M].北京:经济管理出版社,2014.

[18]第二期中国妇女社会地位调查课题组,第二期中国妇女社会地位抽样调查主要数据报告[J].妇女研究论丛,2001,(5).

责任编辑:玉静

Women's Pension Entitlements in NDC Scheme from a Gender Equality Perspective

SUN Shou⁃ji1JI Hong⁃lei2

(1.2.School of Insurance and Economics,University of International Business and Economics,Beijing 100029,China)

NDC;pension benefit;women's pension entitlements;gender equality

This paper examines the factors that influence women's pension entitlements under NDC scheme,including the history and the state of their employment,interruptions in employment and life expectancy.Based on related parametric index,it projects different im⁃pacts of retirement age,level of income and employment interruption on women's pension entitlements.From such assessment,the paper proposes an increase in women's retirement age and men's paternity leave,and the establishment of childcare credits and a basic old age security to reduce the negative impacts of the NDC scheme on women's rights to pension and promote gender equality through increasing women's pension.

C913.68

A

1004-2563(2017)02-0014-08

1.孙守纪(1979-),男,对外经济贸易大学保险学院副教授。研究方向:社会保障、养老保险、企业年金。2.计红蕾(1993-),女,对外经济贸易大学保险学院2014级硕士研究生。

本文受国家社会科学基金青年项目(项目编号:12CGL077)、对外经济贸易大学中央高校基本科研业务费专项资金(项目编号:13YQ14)、对外经济贸易大学中国企业“走出去”协同创新中心科研项目(项目编号:201504YY005B)和对外经济贸易大学社会保障特色学科项目(项目编号:8110051103)的资助。

猜你喜欢

自我保健(2021年4期)2021-12-04

疯狂英语·新悦读(2021年10期)2021-11-23

音乐教育与创作(2020年3期)2020-05-13

好日子(2018年9期)2018-10-12

商情(2012年48期)2017-11-08

当代县域经济(2015年12期)2015-03-20

四川师范大学学报(自然科学版)(2015年2期)2015-02-28

环球时报(2014-06-03)2014-06-03

当代工人(A版)(2014年14期)2014-04-21

中华女子学院学报(2012年2期)2012-03-25