融资约束对企业创新投入的影响研究

2017-04-27 17:10刘峥

智富时代 2017年4期

刘峥

【摘 要】本文选取2012-2014年在沪深交易所上市的145家互联网上市公司的面板数据,对互联网企业创新投入的融资约束和融资渠道进行了研究。研究发现互联网上市公司存在融资约束,而融资约束会限制企业的创新投入;公司的融资渠道主要依赖内部资金。

【关键词】融资约束;研发投入;互联网上市公司;政府补助

一、引言

当前,我国社会进入经济发展的新常态,“十三五”规划纲要明确提出,将创新战略作为引领经济发展的第一动力。作为世界第二大经济体,中国科技进步对经济增长贡献率目前已经达到55%左右。但是,我国“创新”领域仍然存在若干问题,不能有力支撑经济增长。因此,创新成为经济增长研究的重要课题。

阿里巴巴的双十一购物节2015年成交额达912亿元,已经从国内走向了世界;新浪微博的用户数增至2.1亿万人。互联网式的创新正悄然的改变着人们的生活,大型互联网上市公司以其创新实力不断地掀起互联网新技术推广波澜。可见互联网企业保持着较高的创新积极性。创新是一种冒险,它的回报有着长期性和不确定性的特点。不确定性主要表现在项目开始时,但随着时间的推移,成功的可能性将会越来越大。资金链中断,创新也就停止。因此,互联网企业的创新离不开资金的支持,资金在它的发展中起着重要的作用。

二、相关文献综述

(一)创新投入与融资约束的关系

Hall(2002)认为当公司内部资金短缺时R&D的投资会减少,进而导致公司对创新市场的占领。Brown.et al(2009)基于美国企业1990 – 2004的数据,构建欧拉方程,认为融资约束的存在会减少公司的创新活动,减少公司的经济效益。Guarigliaa(2014)基于中国非上市企业2000-2007年的数据分析得出中国企业的创新活动受到内部融资的制约,其中民营企业遭受的最严重,其次是外国公司,而国有和集体企业是最不受约束的。

近年来国内的学者也开始研究创新投入与融资约束的关系。鞠晓生(2013)发现企业受到的融资约束越严重,营运资本对创新的平滑作用越突出,即虽然中国资本市场不发达,中国企业仍然可以通过内部资金积累和营运资本管理持续的进行创新活动。白骏骄(2014)基于61家中美互联网上市公司的数据得出,融资约束在很大程度上制约着互联网公司的创新投入,研发投入会缓解融资约束。而中国互联网企业在商业模式的创新上更为活跃。王涛(2015)认为中国新材料产业的自主创新投资活动面临显著的信贷约束,而产业集群度与新材料产业的自主创新投资显著正相关,并能有效缓解自主创新融资约束。而邓可斌(2014)则认为融资约束的提升并不会增加企业的创新能力。

(二)创新投入与融资渠道

张杰(2012)认为企业R&D投入的融资渠道主要来源于自身现金流、注册资本增加及商业信用,银行贷款对R&D投入有负面影响。企业的自身特征显著影响着融资渠道。卢馨(2013)认为高新技术上市公司的R&D投资与股票融资正相关,与负债融资负相关。王文华等(2014)发现政府服帖对缓解研发投资有着直接的显著效应,间接效应不显著;顾群(2014)则认为探索式创新企业极其依赖于内源融资,而股权融资也是其必要的补充,但得不到债权资金的支持;开发式创新企业的外源融资是其主要资金来源。乔军华(2016)认为企业的研发投资对内源融资存在依赖性,內源资金是主要来源,新兴市场板块的研发投资的內源融资依赖性弱于主板市场。

三、数据和模型

(一)数据来源

本文选取从事网络视频、移动支付和网络游戏的在沪深两市上市的公司为研究对象。由于中国的互联网公司大多是近年刚刚上市,缺少公开披露的年报数据,因此本文只选取了2012年至2014年的年报数据。在数据选取中剔除了连续三年未披露研发费用的公司,剔除了存在ST、PT状态的上市公司,最终得到145家互聯网上市公司的面板数据。数据主要来自于Wind数据库和新浪财经网站。

(二)模型和变量

为了检验融资约束与创新投入的影响,本文首先构建融资约束与创新投入关系模型:

Innov=0+1Fci+2S+3Int+4Age+5Size+i 模型一

(1)Innov是创新投入,选用研发投入强度RDI即研发支出/销售收入来表示;(2)Fci即企业的融资约束指数,本文参考韩旺红和严兵(2013)的做法,用负债占资产之比作为衡量企融资约束的指标;(3)S是企业的发展能力,本文参考Whited和Wu(2006)的做法用营业收入的增长率作为衡量企业发展能力的指标;(4)Int表示无形资产,用无形资产除以总资产,互联网企业大多是以人力资源等为主的“轻资产”,无形资产在一定程度上表示了企业的创新投入;(5)Age表示企业的年龄,用观测年度减去企业的成立日期;(6)size表示企业的规模,取年末总资产的自然对数。

为了检验融资方式对创新投入的影响,构建模型二:

Innov=0+1Cf+2Equ+3Debt+4Gsb+i 模型二

企业的融资方式主要有内源融资和外源融资,而外源融资又分为债权融资和股权融资等,因此本文根据就投资序列理论主要研究一下四类融资渠道:(1)这里用研发投入/总资产作为地理变量表示创新投入;(2)Cf是企业的内部融资率,表示了企业自身的盈利水平而获得的资金来源,即(净利润+折旧费)/总资产;(3)Equ是股权融资率,表示企业以股权融资为渠道获得资金来源,即(期末股本+期末资本公积金-期初股本-期初资本公积金)/总资产;(4)Debt是债权融资率,表示企业通过贷款获得的资金来源;(5)Gsb是政府补贴,表示企业通过政府的补贴获得资金的来源,政府补贴/总资产。

四、实证分析

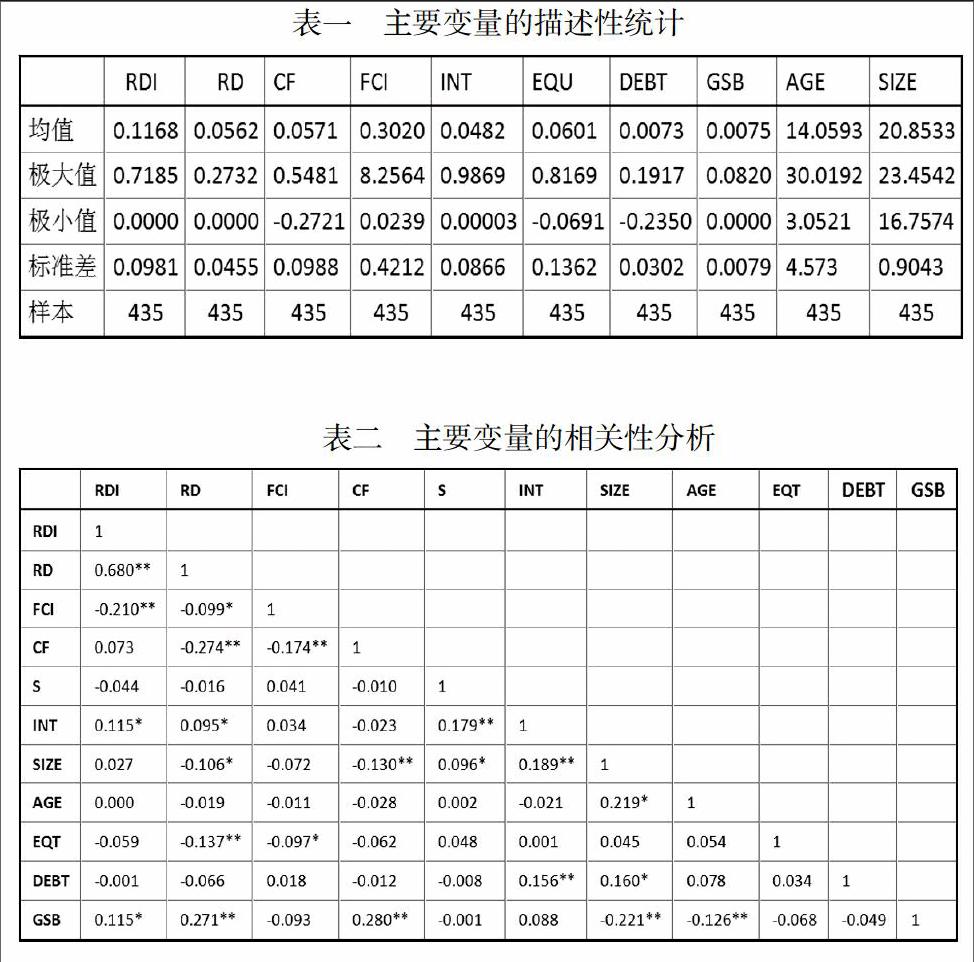

(一)描述性统计

表一主要是对各统计变量的描述统计结果,从统计结果可以看出内部现金流的平均值0.1583,股权融资率的平均值0.0601,政府补贴0.0075略高于债务融资的平均值0.0073。这可能跟政府的扶持政策有关。可以看出互联网公司的融资次序依次为:内部现金流-股权融资-政府补贴-债务融资。此外R&D的投资强度平均值为0.1016,与制造业的0.0016(韩建2013)相比还是存在着投入优势的。

(二)相关性分析

表二是主要变量的Pearson的相关性检验的结果,可以看出变量间的相关系数比较低,在进行多元回归分析的时候不存在多重共线性,可以进行多元线性回归分析。

(三)回归分析

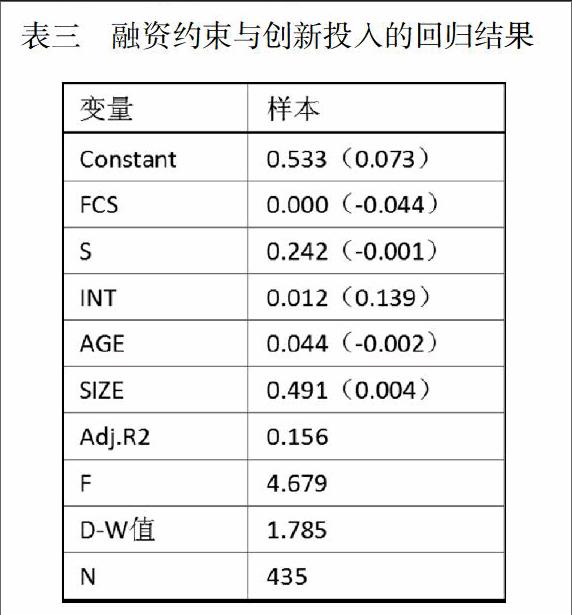

1.融资约束与创新投入关系

从表三中可以看出,融资约束对互联网上市公司的研发投入产生负的影响,在0.01的水平上显著相关,即互联网上市公司的融资约束越严重,他们的研发投入即创新投入就越少。由此说明融资约束制约了互联网上市公司的创新投入.此外,企业无形资产会对研发投入产生显著地形象,即无形资产增加一个单位,研发投入增加0.139个单位。回归结果看,企业的投资机会与研发投入并无多大的联系;企业的年龄越与研发投入负相关,往往是那些刚成立的企业的创新性更强些,而企业的规模与研发投入并无多大的关系。

2.融资渠道与创新投入关系

从表示四可以看出,研发投入与企业的內源融资显著正相关,说明企业的研发投资对内部资金有很强的依赖性。股权融资、债权融资以及政府补贴都是属于外源融资,在互联网企业对政府的补贴依赖性也较强,股权融资对研发投入在0.1的水平上显著相关,而债务融资与研发投入并无任何显著关系,说明债务融资的水平还不够。

五、结论与启示

本文基于145家包括网络视频、移动支付和网络游戏的互联网上市公司的数据,从融资约束的角度,研究了融资约束与企业创新的关系,得到以下结论(1)互联网上市公司的创新投入在很大程度上受到企业融资约束的限制,无形资产对创新投入的效果明显;(2)企业的融资对内部现金流的依赖较大,內源资金充足的企业,有更多的资金投入到创新活动。受政策的影响,政府补贴在外源融资的方式中也比较重要,在一定程度上缓解了融资约束对企业创新的限制。虽然股权融资与创新投入的关系显著,但却呈负相关,外源融资中的债权融资也与创新投入负相关,可见这两种方式获得的资金还是更多的用于别的投资项目,而不是创新活动上。

创新是发展的动力源泉,而创新的主体是企业。因此企业要不断创新。一方面,企业要不断开拓多种融资渠道,利用新型融资模式,扩大企业的资金来源;另一方面,政府要积极帮助企业解决融资难、融资贵“成长中的烦恼”。给予企业合理引导,除贷款松绑、减税等政策外,更要深化经济体制改革,推进金融改革,保护知识产权,创造公平的市场环境。

【参考文献】

[1] 鞠晓生等 2013 融资约束、营运资本管理与企业创新可持续性 经济研究1: 4-15

[2] 白骏骄 2014 融资约束与中国互联网是创新 经济问题 9: 13-19

[3 ] 王涛等 2015 融资约束对中国新材料产业自出创新的影响 中国科技论坛 8:111-115

[4] 邓可斌等 2014 中国企业的融资约束:特征现象与成因检验 经济研究 2:47-60

[5] 卢馨等 2013 融资约束对企业R&D投资的影响研究 会计研究 5:51-58

[6]张杰等 2013 融资约束、融资渠道与企业R&D投入 世界经济 10:66-90

[7]乔军华 2016 战略性型新产研发投资的融资约束与融资渠道特征 科技管理研究 2:123-129

[8]王文华等 2014 政府补贴缓解研发融资约束效应实证研究 科技进步与对策 8:22-26

[9]解维敏等 2011 金融發展、融资约束与企业研发投入 金融研究 5:171-183

猜你喜欢

商业经济(2016年6期)2017-01-03

商业经济(2016年11期)2016-12-20

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20