循环经济视野下我国资源税制改革的研究

2017-04-27 19:14游忠萍叶驰何妮岭刘皓钦

智富时代 2017年4期

游忠萍+叶驰+何妮岭+刘皓钦

【摘 要】在2016两会期间,李克强总理提出了两点要求:税收改革,扩大资源税计征范围和打好节能减排和环境治理攻坚战。这完全符合我国现阶段的经济情况。目前我国发展遇到资源约束瓶颈,国家开始实施循环经济战略。但是现行的资源税制度落后,无法发挥其税收杠杆的作用。因此,本文解剖了循环经济战略,深刻研究了资源税的当前现状,并将二者结合起来,从循环经济的视角下探析我国资源税如何改革。

【关键词】循环经济;资源税;税制改革

一、资源税课税理论及我国资源税制改革历程

(一)资源税课税理论

学术界关于资源税的开征理论有较多的观点,本文只阐述一个比较有说服力的观点,即马克思的地租理论。地租方式又分为绝对地租和级差地租。绝对地租是产生于土地的所有权垄断,所有者通过对使用者的地租来获得所有权在经济上的实现;级差地租是产生于土地的资本主义经营垄断,所有者通过耕种较优土地所获得的超额利润。

在我国,《宪法》明确规定:矿藏、森林、山岭、草原、荒地、滩涂等自然资源都属于国家所有。因而,资源税充分反映了国家作为资源所有者对资源使用者通过收取地租来获得经济上的实现。

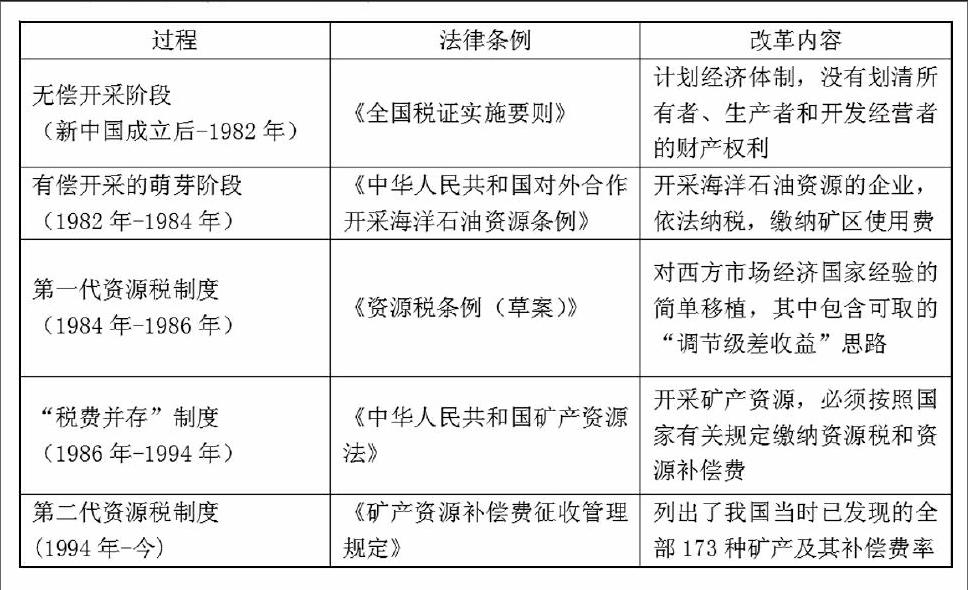

(二)我国资源税制改革历程

二、循环经济含义及其与资源税之间的联系

(一)循环经济含义

(1)以生态经济学为理论依据,强调改变传统的“高投入、高消耗、高污染”生产模式,形成新的“对象——过程——主体”的循环经济模式,进而达到合理利用资源和保护环境的目的,使得自然生态系统和经济系统能够协调发展。

(2)以自然资源为基础,强调资源的稀缺性和有限性。采取循环经济模式,在输入端减少资源的耗用量,在过程中对资源进行循环利用和控制,最后在输出端对资源进行废弃物再资源化的处理。整个生成过程大量减少了资源的使用量。

(3)将自然资源作为经济过程的一个内生变量。我国目前处于工业化中期,在发展经济的过程中,会大量消耗资源和破坏环境。循环经济是目前我最符合国情的一种经济增长方式。

(二)循环经济与资源税之间的联系

1.现行资源税制度制约循环经济的发展

资源税法的立法精神落后。现行的资源税制下,我国开征资源税的目的是调节级差收入。这只是为了解决我们各自资源层次不齐的问题,不能起到遏制资源被掠夺和浪费的作用,更不能激励企业减少资源消耗和改善生产设备和工艺流程的积极性。

从量计税方式无法发挥资源税的功能。目前我国对其他非金属矿原矿、黑色金属矿原矿、有色金属矿原矿(除稀土、钨、泪)、盐均采用定额税率。从量计征忽略了资源价格因素。价格上涨和下降不影响税额的变化,使得国家税收收入造成损失,无法跟上循环经济的发展。

資源税征收范围太窄。目前我们国家征收范围具体分为以下七个税目:原油、天然气、煤炭、其他非金属原矿、黑色金属原矿、有色金属矿原矿、盐。但是还有许多自然资源未包括在内,如水资源税、黄金、地热资源、森林资源等。这会造成未征税资源的过度开采,造成资源的浪费,阻碍循环经济的发展。

资源税税率过低。我国的资源税率没有跟随市场价格上涨而进行调整。这便造成了资源税的单位税额较低,不能达到限制资源开采的目的。

资源税减免政策不当。我国目前有较多的资源税税收优惠。比如:铁矿石资源税减按40%征收,从2007年1月1日起对地面抽采煤矿瓦斯暂不征收资源税,对低丰度油气田资源税减征20%等等。这些优惠政策会造成加速使用该类资源的后果,对发展循环经济不利。

2.资源税制度改革促进循环经济的发展

全国政协委员刘克崮在提案中指出,“目前我国发展的资源约束瓶颈越来越突出,资源消耗陡增超过了国内资源承受的能力。而资源税恰恰是促进大中型企业通过改进技术、循环使用资源、节能降耗的重要手段。”资源税的开征会增加企业的成本,企业为了增大利润,便会进行技术改进,将资源循环利用。由此看来,虽然目前的资源税制对循环经济发展有负面影响,但是资源税制的改革将会对循环经济有推动作用。

三、我国资源税制改革的目标、思路和内容

1、目标

推动经济结构调整,改变生产模式,保护环境

2、思路

根据上述目标,从征税范围,计征方式,税率水平等方面改革资源税

3、内容

(1)更改资源税的立法宗旨

以调节级差收入为宗旨的现行资源税制不符合我国循环经济发展模式,更不能体现国家保护资源的目的。因此,要想改变严峻的资源态势,首先从资源税制度的立法宗旨开始改革。在调节级差收入的基础上,再增加减少资源消耗和提高资源使用效率的目的。

(2)扩大资源税的征税范围

我国资源税征收范围过窄,如果不及时进行调整,许多非税资源会遭到破坏。扩大资源税征收范围是不争的事实。笔者认为:国家要做到全面开征资源税还需要攻克很大的难关,但是我们可以率先将水资源、森林资源等浪费严重的资源纳入资源税范围。目前我们国家从2016年7月1日起在河北省进行水资源税改革试点,这是我国扩大资源税改革的第一步。我们可采取循序渐进、分步实施的方法逐渐扩大资源税征收范围。

(3)改变计征方式

我国资源税采取从价定率或者从量定额的办法计征。从量定额计证方式造成国家利益损失,企业忽略环境保护等严重后果,应该将从量定额计征方式改为从价定率计征方式。

同时,应调整我国目前以销售或者自用数量为课税数量的计征依据。这样的计征依据可能会纵容企业盲目开采,造成资源的积压和浪费。笔者认为,可以将计征依据调整为实际开采数量。

(4)提高税率水平,加大课税补贴

我国目前的资源税制没有考虑环境成本,税率水平较低。较低的税负水平不能达到保护资源的目的。笔者认为:在进行税率改革时应考虑级差收入,环境成本以及是否达到节约资源的目的。

提高税率水平必然会造成企业成本上升。为了企业能够长远发展,政府可以加大资源税的课税补贴。对于可节约资源和提高资源使用率的项目和工艺流程给予资金补助制度。这样的优惠政策可以促使企业研发新技术提高资源的利用效率,达到促进资源循环利用,发展循环经济的目的。

【参考文献】

[1]王俊.我国循环经济视角下的资源税收政策研究[D].西南财经大学,2008.

[2]蔡鲜.促进我国循环经济发展的财税政策研究[D].西南财经大学,2008.

[3]朱珍珍.循环经济视野下的资源税法律制度改革研究[D].山西财经大学,2010.

[4]葛旭晖.关于完善我国资源税制的研究[D].河北大学,2011.

[5]张伦伦,钟毅.基于政府间财力配置视角的资源税改革效应[J].税务研究,2015,05:39-44.

猜你喜欢

自然资源情报(2018年9期)2018-12-28

财会学习(2016年19期)2016-11-10

商场现代化(2016年22期)2016-10-18

科学与财富(2016年28期)2016-10-14

大社会(2016年4期)2016-05-04

中国资源综合利用(2016年5期)2016-02-03