合并现金流量表中内部事项的抵销

2017-05-16 13:35王钦

财会学习 2017年9期

关键词:抵销

王钦

摘要:本文从合并现金流的编制中对内部事项的抵销进行阐述。

关键词:合并现金流量表;内部事项;抵销

一、什么是合并现金流量表

合并现金流量表主要作用是通过表格的方式展现出企业集团内部资金的流入流出,通过对企业内部的资金的相互抵消来实现对资金利用的宏观掌握,对于账目明细一目了然。这是合并現金流量表的意义所在。抵销就是在于通过对于个别的资金流动进行抵销,从而实现制作出正确的现金流量表,让账目一目了然,清晰明了。合并现金流量表的正确编制对于企业集团内部事项的抵销具有重要的作用,它是以个别表现金流量表为基础,对每一个单独的现金流量表进行合并,在合并的过程当中对于出现的抵销项目及时进行抵销,从而简化了最后成型的合并现金流量表,这对一个企业来说有助于更直观的观察整个企业(包括母子公司)在现金等方面的开销。

二、合并现金流量表的编制种类

(一)内部事项的相互抵销

一个大型的公司或者说是企业,它难免会对其他的公司进行收购,这就形成了母公司与子公司。母公司与子公司之间也会产生一定的资金交易。同时子公司之间又是并列的,他们之间也会出现资金的交易。那么他们之间的交易就会分为谁是投资方谁又是被投资方,资金就是从投资方流入到被投资方。但是无论是怎样的资金交易,这都是企业集团内部的资金交易,应该将他们抵销。借记“投资支付的现金”项目,贷记“吸收投资收到的现金”项目。

在个别会计报表上,销售存货的一方在这一年内为了购买这项存货而花费的资金或者是为了生产该项存货而花费的资金,消耗了本期的现金来买原材料视为经营活动现金流量。在合并现金流量表编制时应当改为投资活动现金流出。

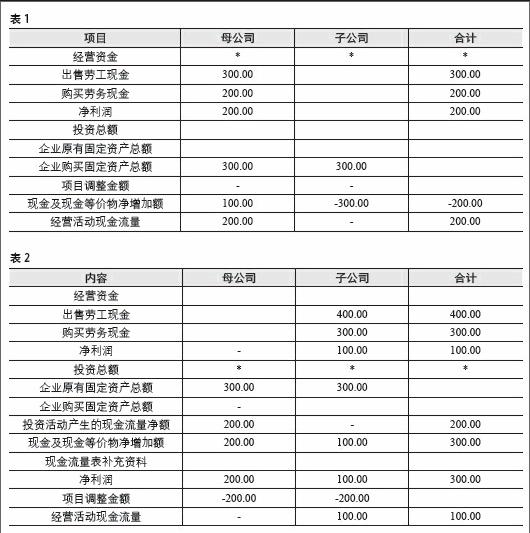

【案例】:母公司在XX年度内销售一批存货给其下属子公司,销售价格为300万元,母公司年度内为购建这批存货支付现金200万元。子公司将当年购人的存货作为固定资产人帐。假设上述公司年度内只发生了这一项业务、不考虑税金因素和子公司计提固定资产折旧的因素,母公司当年净利润为100万元,子公司当年没有净利润。

母子公司个别现金流量表如表1:

从案例和列表来看的话,这是企业集团在对外购买固定资产,母公司与子公司既是一个整体又是单独的个体,先对他们单独的现金流量表进行编制,然后在通过合并编制的途径将母子公司之间的现金进行抵销,从而形成了现在我们所看到的这份母子公司的单独现金流量表以及合并而成的现金流量表。对于整个企业集团母子公司之间进行交易一目了然,母子公司之间进行了现金的资金抵销。

以上是我们对母子公司单独的资金流动的记录,在进行合并现金流量的编制过程中应当对其中的母子公司单独的现金流量表进行合并,由此我们可以得出整个企业集团在通过母子公司的现金抵销,这个企业集团能获得100万的利润。

(二)什么是现金的流入和流出

对于资金流入来说的话就是一方将其固定资产出售给另一方作为存货,即是把资金向我方收入;对于资金流出来说即是把资金向对方支出。

【案例】母公司在XX年度内销售固定资产给其下属子公司,销售价格为二百八十万元,子公司将当年购人的固定资产作为存货人帐,并在当年按照三百八十万元的价格销售了这批存货。假设上述公司年度内只发生了这一项业务、母公司的固定资产已经提足折旧、不考虑税金因素,则母公司当年净利润为200万元,子公司当年净利润为100万元。母子公司个别现金流量表如表2:

三、出售和购买子公司的业务在编制合并现金流量表中的抵销

一个企业集团内部会出现出售和购买子公司的情况,而且出售的子公司的资金的使用包括资金的流入流出;而且包括新购买的子公司的资金的流入与流出。合并报表是以母子公司作为一个会计实体对外进行报告。集团是一个会计实体,那么集团内部的交易就不应该出现在报表上。作为企业集团内部的子公司无论是收购还是售出的,他们都是企业集团的一个整体,作为一个整体,他们是企业内部的资金流动就可以进行相互抵销,既然如此,合并现金流量表的编制是有助于反映企业集团真实的债权债务。

四、合并现金流量表的相关合并过程

(一)首先要有标准的底稿作为基础,然后企业公司的内部财会部门会有相关的母公司以及系公司的单独的现金流量表。合并现金流量表就是将他们进行汇总,计算并合成合并现金流量表。

(二)根据本时期内子公司与母公司,子公司与子工司内部之间进行的经济业务,如债券、现金等实质性业务。通过编制相应的抵消分录,把企业集团内部的个人交易进行相互抵销,尽量不使企业集团内部的经济交易出现在合并现金流量表中。

(三)根据单独的现金流量表,计算出合并现金流量表中所需要的数据,然后对内部的现金流量进行抵销,然后制定出合并现金流量表。

五、合并现金流量表的方法

(一)以合并资产负债表和合并利润表为编制基础,根据的相关规定,首先要了解个别的现金流量表的制定,然后根据个别现金流量表的制作流程制作出合并现金流量表。

(二)把本公司的母公司和子公司的单独的现金流量表作为基础,通过抵销的方法,把母公司与子公司在内部发生的经济交易进行抵销,因此来制作出我们需要的合并现金流量表。

每一种方法都有自己独特的特点,也各有千秋之处。但是相比较来说,第二种方法相对来说比较简便,操作简单,所以运用的范围来说,第二种方法比较普遍。

总的来说,合并现金流量表中内部项目的抵销对于整个企业集团来说发挥着巨大的作用,对于整个企业集团来说,合并现金流量表可能短期来看比较繁琐复杂,但是他最终会呈现出一个比较清晰明了的总的企业集团的资金明细表,对于了解企业集团的资金的详细情况具有很大帮助。企业内部的经济交易不会轻易出现在合并流量的现金表中。

参考文献:

[1]财政部.企业会计准则 2006[M].经济科学出版社,2006.

(作者单位:中国能源工程(浙江)有限公司)

猜你喜欢

海南金融(2021年10期)2021-10-31

中国民商(2020年11期)2020-12-14

经营者(2020年20期)2020-11-23

中国检察官·司法务实(2020年6期)2020-07-04

商情(2020年16期)2020-05-19

现代营销·信息版(2019年9期)2019-09-12

财经界·下旬刊(2018年3期)2018-06-16

中国市场(2017年24期)2017-09-13

法制与社会(2017年18期)2017-07-13

中国经贸(2017年7期)2017-05-02