浅谈编制航道疏浚工程施工预算的方法

2017-05-31 22:27康淑华

科学与财富 2017年13期

康淑华

航道施工预算是在施工阶段开工前,施工企业以施工图预算为目标确定的单位工程(或分步、分项工程)所需的人工、材料、机械台班消耗量及其相应费用的经济技术文件。施工预算是施工企业对单位工程计划管理,编制作业计划的依据;是搞好施工项目管理,实行全面经济核算,不断降低施工成本,向班组签发施工任务的依据;是推行限额用工、用料,开展经济活动分析,进行施工项目成本与施工图预算对比和计算效益的依据。

随着水运工程建设的快速发展,技术标准的提高,水运工程建设新技术、新工艺和新材料不断涌现,社会对水运工程的建设质量要求越来越高,对航道疏浚工程施工预算的编制工作也提出了新的要求,即有统一的标准,又有一定的灵活和适应性,结合航道疏浚的特殊性以及参考建筑工程概预算的编制方法,总结出了编制航道疏浚工程施工预算的两种方法。一种是定额单价法,另一种是实物法。

(1)单价法

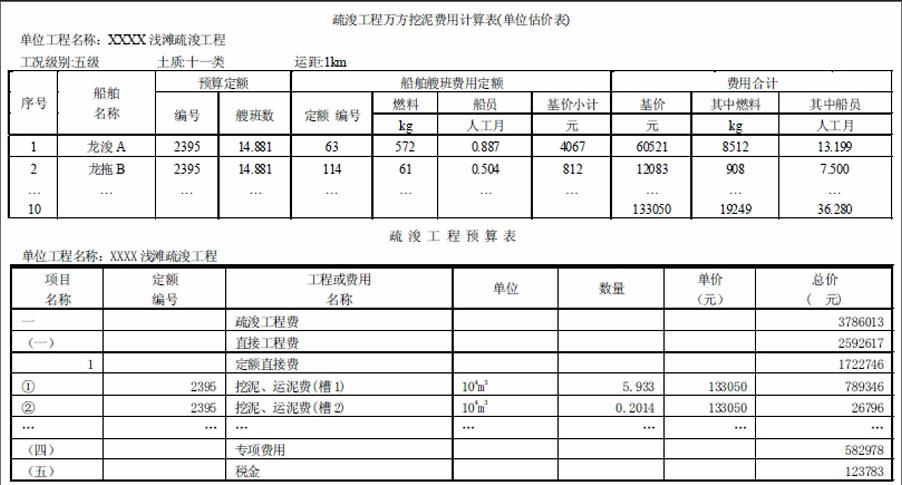

用单价法编制施工预算,根据地区统一单位估价表中的各分项工程综合单价,乘以相应的各分项工程量,并相加,得到单位工程的人工费、材料费和船舶艘班使用费三者费用之和。再加上其他直接费、间接费、计划利润和税金,计费比例按《疏浚工程预算定额编制规定》中规定的计取,即可得到单位工程的施工预算。例:

具体步骤如下:

1)准备资料

在编制预算之前,要准备好施工图纸、施工方案或施工组织设计,《疏浚工程预算定额编制规定》、《疏浚工程预算定额》、《疏浚工程船舶艘班费用定额》,图纸会审记录、预算调价文件和有关技术经济资料等编制施工图预算所需的资料。

2)熟悉施工图纸

施工图纸是编制预算的工作对象,也是基本依据。预算人员要认真阅读和熟悉施工图纸、将疏浚工程施工图纸与设计部门的施工图设计相互对照,认真核对图纸是否齐全,相互间是否有矛盾和错误,各分部尺寸之和是否等于总尺寸。还要熟悉有关设计变更和设计说明等,通过阅读和熟悉图纸,对拟编预算的浅滩疏浚工程及挖槽结构、设计意图有一个总体的概念。

3)计算工程量

工程量的计算,是编制预算的基础和重要内容,也是预算编制过程中最为繁杂,而又十分细致的工作。

4)套用预算单价

工程量计算完并经自己检查认为无差错后,就可以进行套用预算定额的工作。

5)计算工程直接费

首先把各分项工程的预算价值相加求出各分部工程的预算价值小计数,再把各分部工程预算价值小计数相加求得单位工程的预算合价,即为单位工程的定额直接费。然后,按照《疏浚工程概预算编制规定》规定的项目和费率计算其他直接费。单位工程的定额直接费与其他直接费之和,即为单位工程直接费。

6)计算工程间接费

计算间接费,疏浚工程以工程直接费为计算基础,按照《疏浚工程概预算编制规定》中规定的项目分别乘以规定的费率。

7)计算计划利润和税金

按照计划利润和税金的计取基数、费率标准计算计划利润和税金。

8)专项费用:需要独立计算的费用,包括燃料差价、人工费差价。

9)确定单位工程预算造价:将以上各项费用相加,得出单位工程预算造价。

10)编制说明:编制说明是编制方向审核方交代编制的依据,主要应写明预算所包括的工程内容范围,计费方法和计费比例的取得,不包括哪些内容,套用单价需要补充说明的问题及其他需说明的问题。

(2)实物法

用实物法编制施工图预算,主要是先用计算出的各分项工程的实物工程量,分别套取预算定额,并按类相加,求出单位工程所需的各种人工、材料、船舶艘班消耗量,然后分别乘以当时当地各种人工、材料、施工船舶艘班的实际单价,求得人工费、材料费和施工船舶使用费,再汇总求和。其他直接费、间接费、计划利润和税金等费用的计算方法均与单价法相同。具体步骤如下:

1)准备资料。

2)熟悉施工图纸。

3)计算工程量。

4)计算人工工日消耗量、材料消耗量、船舶艘班消耗量。

根据预算定额所列的各类人工工日的数量,乘以各分项工程的工程量,算出各分项工程所需的各类人工工日的数量,然后经统计汇总,获得单位工程所需的各类人工工日消耗量。同理,可以计算出材料消耗量、船舶艘班消耗量。

5)计算工程直接费。

用当时、当地的各类实际人工工资单位,乘以相应的人工工日消耗量,算出单位工程的人工费。同样,用当时、当地的各类实际材料价格,乘以相應的材料消耗量,算出单位工程的材料费;用当时、当地的各类实际船舶艘班费用单价,乘以相应的消耗量,算出单位工程的船舶艘班使用费。将这些费求和。再加上按照当时规定的费率计算出来的其他直接费,即为单位工程直接费。

6)计算工程间接费。

7)计算计划利润和税金。

8)确定单位工程预算造价。

将以上各项费用相加,即可得出单位工程预算造价。

9)编制说明,填写封面。

猜你喜欢

西部交通科技(2022年2期)2022-04-27

小学生学习指导(低年级)(2021年3期)2021-07-21

数学小灵通·3-4年级(2021年6期)2021-07-16

小学生学习指导(低年级)(2019年6期)2019-07-22

酿酒科技(2019年11期)2019-01-05

市场周刊(2018年1期)2018-08-15

税收征纳(2018年5期)2018-04-02

中学生数理化·高二版(2016年3期)2016-12-26

专用车与零部件(2016年2期)2016-04-11

汽车维护与修理(2015年2期)2015-02-28