家族企业控制权转移与并购决策问题研究

2017-07-17 00:25姚东余鹏翼

会计之友 2017年14期

关键词:家族企业

姚东++余鹏翼

【摘 要】 目前,家族类上市公司企业已成为国内资本市场的重要组成部分,越来越多的家族公司通过兼并收购的策略实现企业跨越式发展。文章从并购决策和并购绩效两个方面对家族上市公司的并购活动进行研究,结果表明:大多数家族上市公司具有独特的控制权结构和较高的股权集中度,两权分离程度的提高為家族实际控制人利用并购进行利益侵占提供了便利,通过管理层持股比例的提高有助于解决中国家族上市公司的代理问题。

【关键词】 家族企业; 控制权转移; 并购决策

【中图分类号】 F830.59 【文献标识码】 A 【文章编号】 1004-5937(2017)14-0047-05

一、引言

当前,以家族企业为代表的私营企业在整个国民经济中具有举足轻重的地位。截至2015年12月31日,我国A股市场的家族企业有1 276家,占上市公司总数的45.14%,通过登陆资本市场,家族企业的融资能力得到提升,家族上市公司可利用募集的资金开展兼并收购活动。其中有659家家族上市公司作为主并方参与了并购活动,参与家数同比增长28.71%①。越来越多的家族上市公司参与并购活动,但并非都能从并购中得到价值提升。经验表明,并购价值的创造全部产生于并购后的整合,并购后的整合是否成功决定了并购的最终成败。然而,并购整合并非一帆风顺,整合不当意味着并购失败。既然面临整合失败的风险,家族上市公司为何又热衷于进行并购呢?为了弄清这一问题,有必要深入研究家族企业的并购决策。

以往的研究较少从公司治理角度来研究公司的并购行为,但公司的治理结构会影响决策者的激励机制,进而影响并购决策和并购绩效。家族上市公司作为上市公司中独特的一类企业,具有独特的控制权结构和较高的股权集中度,更有激励利用其特点来获取最大化利益,其并购活动呈现出有别于其他类型企业的特点。因此,有必要从公司治理的角度来研究家族企业的并购决策和并购绩效。本研究从家族企业公司治理的角度研究家族控制权水平、控制权与现金流权分离程度以及其他公司治理特征对并购决策及其绩效的影响,从而帮助家族上市公司通过并购实现成长。

二、国内外文献综述

国内外学者对家族企业的公司治理问题进行了较为深入的研究,取得了一些理论成果。学术界对并购决策的研究主要聚焦于对并购决策影响因素的探讨。对此,国内外的学者主要从管理者过度自信、代理问题等视角来研究并购决策。

管理者过度自信与并购决策的关系。Roll研究了管理者过度自信与并购决策的关系,创造性地提出了过度自信假说(Hubris Hypothesis),对并购活动中主并公司管理者的非理性行为进行了解释[ 1 ]。他认为,管理者在进行并购决策的过程中,容易高估自己的能力,他们相信自己能够对标的公司的价值作出准确判断,当标的公司的报价低于管理者预估的价值时,管理者会极力促成并购。然而,许多并未给主并公司创造价值的并购,却是由主并公司管理者的过度自信和评估失误造成的。Malmendier和Tate运用计量方法,研究发现过度自信的CEO比理性的CEO更加频繁地进行并购,而且过度自信的总经理比理性的总经理更有可能进行价值减损的并购活动[ 2 ],这两位学者的发现支持了Roll的过度自信假说。Doukas和Petmezas的研究表明,主并公司管理者过度自信的程度越高,实施并购的意愿越强,特别是实施多元化并购,而过度自信的管理者与非过度自信的管理者相比,实施并购的绩效较差[ 3 ]。国内也有一些学者对过度自信与并购决策的关系展开研究。谢海东的研究表明上市公司管理层的过度自信是导致并购频繁发生而并购绩效不佳的原因之一[ 4 ]。李善民和陈文婷通过对我国上市公司的并购行为进行研究,发现管理者过度自信与企业并购决策正相关,同时管理者过度自信与并购绩效却是负相关[ 5 ]。

关于代理问题与并购决策的关系,一些学者的研究表明,经理人和股东之间、控股股东和中小股东之间的代理问题会体现在不合理的并购决策上。Jensen等认为,管理者出于自身利益的考虑,热衷于实施并购来打造商业帝国,从而满足其在公司经营方面更大的控制欲[ 6 ]。Claessens等认为主并公司的大股东可能会与管理层合谋,利用并购分享私人收益,这会导致不合理的并购决策,从而损害中小股东的利益[ 7 ]。吴红军认为,公司股权过于集中会导致大股东和中小股东之间的代理冲突,大股东为了谋取私利,作出不合理的并购决策,从而导致中小股东和公司的利益受损。李善民等从管理者私有收益的视角,研究发现并购成为上市公司管理者谋取私利的手段,管理者通过作出有利于自身的并购决策来获取更高的报酬和在职消费[ 8 ]。

三、理论分析与研究假设

代理理论认为,公司管理者为了谋求私利,可能会主导公司实施损害股东利益的投资活动,而实施对公司不利的并购则是管理者通过投资活动实施利益侵占的重要途径。在股权分散的公司,管理者主导并购决策,有激励通过不断并购来谋取私利,这种代理问题在并购上市公司中体现得尤为明显,从而导致主并公司的价值减损[ 9 ]。笔者认为,相比控制权较为分散的公司(不存在大股东且经理人主导的公司),控制权较为集中的公司(存在大股东的公司)管理者发起的并购较少,实际控制人持有的控制权比例越高,管理者发起并购的可能性应越低。因此,由于实际控制人的监督作用,本文提出以下假设:

假设1:家族控股股东的控制权比例与并购决策负相关。

为了最大程度掌控公司,公司的实际控制人会利用金字塔结构、交叉持股和多重表决权股票等方式,使得其自身持有的控制权超过现金流权,从而获得“同股不同权,小股有大权”的效应,偏离传统的“一股一票”假设,控制权与现金流权的分离程度越大,实际控制人越有激励去谋取私利,侵占中小股东的利益[ 10 ]。Claessens的研究发现,实际控制人对公司价值的负面影响与其持有的两权分离程度呈正相关关系[ 7 ]。具体到本文研究的家族上市公司,两权分离的现象更为普遍。我国学者苏启林和朱文(2003)研究了我国家族上市公司的两权分离现象,发现两权分离的程度越大,家族上市公司的价值越低。基于上述分析,笔者认为,我国家族上市公司的控制权和现金流权分离程度越大,家族控股股东越有激励通过与管理者合谋以发起并购的方式谋取私利。因此,提出以下假设:

假设2:家族控股股东的两权分离程度与并购决策正相关。

独立董事制度是为了制约控股股东利用其对公司的控制权作出有损公司和中小股东利益的行为而建立的旨在强化公司内部制衡机制的制度,是公司治理机制的一个有机组成部分。Bennedsen等通过研究美國上市公司后发现,企业的治理结构能够有效规避过度投资行为,具有独立董事的大公司的管理者进行过度投资的可能性更小[ 11 ]。赵昌文等(2008)对独董制度与企业价值的关系进行了考察,研究发现独董制度在家族上市公司中具有明显的积极作用,独董比例的提高能够带来企业价值的提升。基于上述分析,笔者认为,完善的独立董事制度能够约束管理者的非理性行为,减少其贸然发动并购的可能性,有助于提升并购决策的科学性和合理性。因此,提出以下假设:

假设3:家族上市公司的独立董事比例与并购决策负相关。

董事会规模影响其对管理层监督职能的发挥,大规模的董事会能够使对管理层的监督更加全面和到位,能有效抑制管理层的败德行为;同时,董事会规模的扩大,特别是独立董事规模的增大,也有助于其更好地发挥为管理层提供咨询的功能,为管理层作出科学合理的决策提供强有力的智力支持。然而,一些学者研究发现,董事会规模并不是越大越好,董事会规模的增加会导致监督成本和协调成本的提高,从而使得相互推诿和相互扯皮的现象伴随而来,进而影响董事会的议事效率(Jensen,1986)。相对于欧美国家的上市公司,中国上市公司的治理环境更差,家族上市公司“一股独大”的现象较为普遍,因此中国家族上市公司董事会规模扩大有助于解决“一股独大”的问题,对公司治理环境改善的效果更为明显。董事会规模的扩大,也有助于管理层作出科学合理的并购决策。因此,提出以下假设:

假设4:家族上市公司董事会规模与并购决策负相关。

代理理论指出,管理者持有本公司的股份将使其利益与公司其他股东利益相一致,可以降低代理成本,提升公司绩效。进一步研究发现,管理者持股可以实现有效的自我监管,当管理者持有本公司足够多的股份时,管理者有激励为提升公司的长期收益而努力。笔者认为,随着我国资本市场的发展和股权激励制度的完善,管理者持股比例的提升有助于缓解委托代理问题,从而降低导致价值减损并购活动的发生概率。因此,提出以下假设:

假设5:家族上市公司管理层持股比例与并购决策负相关。

四、研究设计与样本选取

(一)样本选取

本文的家族企业样本来自于2010—2013年期间在沪深交易所上市的家族企业。参照苏启林(2003)等学者的做法,本文将满足以下两个标准的公司定义为家族企业:(1)公司实际控制人是自然人或家族;(2)公司实际控制人直接或间接持有股份的公司是被投资的上市公司第一大股东。所有家族上市公司样本来自于国泰安数据服务中心开发的《中国民营上市公司数据库》。并购事件样本来自于家族上市公司在2010—2013年期间发生的并购事件。本文对并购事件的筛选标准如下:(1)剔除金融和保险类公司,因为金融和保险行业的并购活动受到较为严格的管制,同时金融企业与非金融企业相关数据的可比性较弱;(2)并购类型限定为上市公司吸收合并、资产收购和股权转让三类并购活动;(3)为了避免把报表性并购重组纳入研究样本,筛选时剔除构成关联交易的并购事件;(4)剔除一些数据缺失或数据为异常值的并购事件;(5)如果样本公司在相同年度里发生不止一次并购事件,则以交易额最大的一次计入并购样本,同一家样本公司在考察期内不同年度发生并购事件的分别计入各年度样本。所有并购事件样本来自于国泰安数据服务中心开发的《中国上市公司并购重组研究数据库》。根据上述筛选条件,最终得到2 008个并购决策研究样本。

本文的家族企业公司治理数据和财务数据分别来源于国泰安数据服务中心的《中国上市公司治理结构研究数据库》和《中国上市公司财务报表数据库》,部分数据来自于各个公司发布的年报。研究所使用的统计和数据处理软件包括SPSS20.0,Excel和Word。其中,基本的数据处理工作采用Excel和Word软件,描述性统计、相关分析和回归分析等数据分析工作使用的是SPSS20.0统计软件。

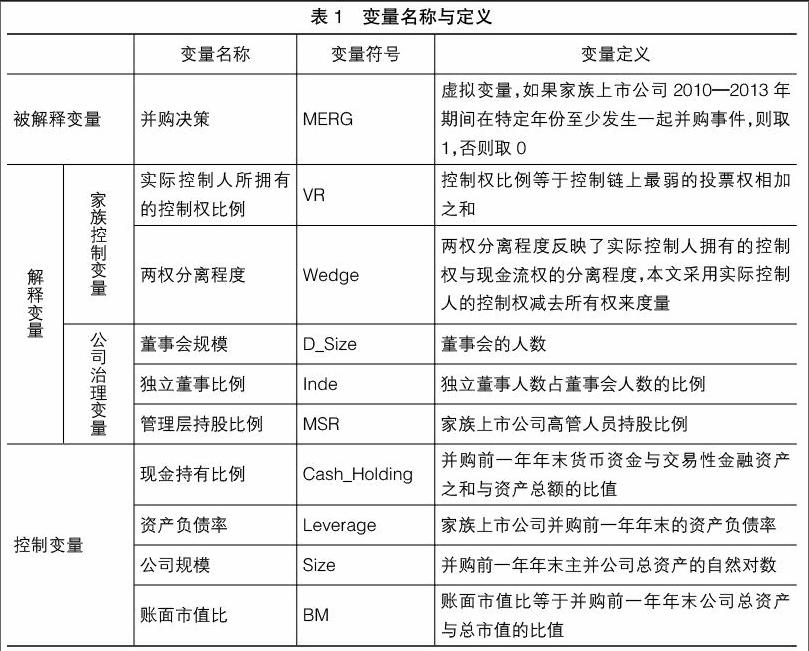

(二)变量选择与定义

表1为被解释变量、解释变量和控制变量名称及定义。

(三)模型构建

由于描述并购决策的被解释变量是二元虚拟变量,因此本研究用Logistic模型来对公司治理特征对并购决策的影响进行实证检验。基于本文对家族控制权重点考察的需要,结合前述被解释变量和解释变量的定义,本研究拟设计两个回归模型:对家族控制权与并购决策的相关性进行实证检验的模型1;对其他公司治理特征与并购决策的相关性进行实证检验的模型2。

五、实证结果分析

(一)描述性统计

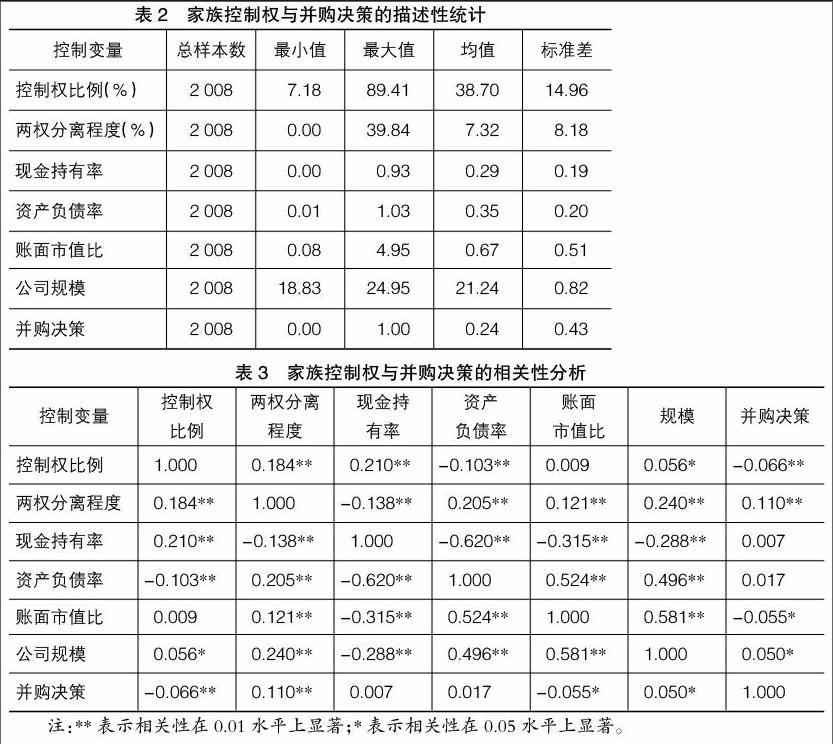

表2为各个变量的描述性统计数据。从表中可以看出,样本家族上市公司的实际控制人拥有的控制权比例均值为38.70%,控制程度较强;两权分离程度的均值为7.32%,说明在家族上市公司中,控制人与中小股东之间存在一定的同股不同权的现象。此外,现金持有率的均值是0.29,资产负债率的均值是0.35,账面市值比的均值是0.67,公司规模的均值是21.24。被解释变量方面,并购决策的均值是0.24,说明样本中仅有24%的家族上市公司进行过并购,表明家族上市公司并购的可能性较低,具有风险厌恶的特征,这与西方学者(Anderson and Reeb,2003;Faccio et al.,2002)的研究相一致。

(二)相关性分析

通过相关性分析(表3)可以发现,家族上市公司并购决策与控制权比例负相关,且在1%水平上显著;并购决策与两权分离度正相关,且在1%水平上显著;并购决策与账面市值比负相关,且在5%水平上显著;并购决策与公司规模正相关,且在5%水平上显著。此外,并购决策与现金持有率和资产负债率均正相关,但都不显著。

(三)回归结果分析

本研究采用二元Logistic回归分析法,对家族控制权与并购决策的关系进行研究,模型1的回归结果如表4所示。从表4的结果中可以得出:

(1)实际控制人拥有的控制权比例与并购决策在1%水平上显著负相关。这表明在家族上市公司中,实际控制人对公司的控制程度越强,实施并购的可能性越低,从而验证了假设1。

(2)两权分离程度与并购决策在1%水平上显著正相关。这表明在家族上市公司中,实际控制人拥有两权的偏离程度越大,实施并购的可能性越大,从而验证了假设2。

(3)现金持有率和公司规模与并购决策在10%和1%水平上显著正相关,账目市值比与并购决策在1%水平上显著负相关;此外,资产负债率与并购决策正相关,但不显著,这与以往的研究结果相一致。家族上市公司在现金充裕、股价被高估、规模较大和融资能力较强的情况下,更有可能通过并购进行扩张。

模型2的回归结果如表5所示。

从模型2的回归分析结果中得出:

(1)独董比例与并购决策显著负相关。这表明家族上市公司董事会中独董比例越高,进行并购的可能性越低,从而验证了假设3。

(2)董事会人数与并购决策显著负相关。这表明家族上市公司的董事会规模越大,进行并购的可能性越低,从而验证了假设4。

(3)管理层持股比例与并购决策显著负相关。家族上市公司管理层的持股比例越高,公司进行并购的可能性越低,从而验证了假设5。

(4)模型2中控制变量的回归结果表明,公司规模均与并购决策在1%水平上显著正相关,账面市值比与并购决策在1%水平上显著负相关,而资产负债率和现金持有率与并购决策正相关,但都不显著。

六、研究结论

1.在家族上市公司中,随着家族实际控制人对公司控制程度的加强,集权的控股股东能够有效制约管理者的非理性行为,并购导致的代理问题能够得到缓解;同时,控制权的集中也使得公司利益与大股东利益联系更加紧密,从而使实际控制人及其主导的董事会更加谨慎而科学地进行并购决策,避免贸然并购所带来的股东财富减损。

2.在家族上市公司中,随着家族控制人拥有的两权分离程度加大,家族控制人越有激励去谋取控制权私利,侵占中小股东的利益。并购可以是利益输送和交换的一种手段,从而也是家族控制人进行利益侵占的一种方式。两权分离程度的提高为实际控制人利用并购进行利益侵占提供了便利。

3.独董比例的提高有助于独立董事制度的有效发挥,而有效的独立董事制度能够对管理者的投资决策进行全面监督,有助于提高决策的科学性,能有效规避过度并购等管理者非理性行为,维护公司和中小股东的利益。对于当前公司治理环境较差的中国家族上市公司,董事会规模的扩大有助于改善治理环境,约束大股东的行为,扭转“一股独大”的现象。

4.管理层持股比例的提高有助于解决中国家族上市公司的代理问题。管理层通过持股,使得自身利益与公司利益趋于一致,能够激励管理者更加勤勉尽职,对并购等涉及公司切身利益的战略举措考虑周全,三思而行。

【主要参考文献】

[1] ROLL R. The hubris hypothesis of corporate takeovers[J].Journal of Business,1986,59(2):197-216.

[2] MALMENDIER U, GEOFFREY T.Who makes acquisitions? CEO overconfidence and the market's reaction[J].Journal of Financial Economics,2008,89(1):20-43.

[3] DOUKAS JA,PETMEZAS D. Acquisitions,overconfident managers and self-attribution bias[J].European Financial Management,2007,13(3):531-577.

[4] 谢海东.基于过度自信理论的公司购并行为分析[J].现代财经(天津财经大学学报),2006(10):37-40.

[5] 李善民,陈文婷.企业并购决策中管理者过度自信的实證研究[J].中山大学学报(社会科学版),2010(5):192-201.

[6] JENSEN M. Agency cost of free cash flow, corporate finance and takeovers[J]. American Economic Review,1986,6(2):323-329.

[7] CLAESSENS C,DJANKOV S,FAN J,et al. Disentangling the incentive and entrenchment effects of large shareholders[J]. Journal of Finance,2002,57(6):2741-2771.

[8] 李善民,陈玉罡.上市公司兼并与收购的财富效应[J].经济研究,2002(11):27-35.

[9] ANDRADE G, MITCHELL M, STAFFORD E. New evidence and perspectives on mergers[J]. Journal of Accounting & Economics,2001,15(2):103-120.

[10] FACCIO M, LANG L. The ultimate ownership of western european corporations [J]. Journal of Financial Economics,2002,65(3):365-395.

[11] BENNEDSEN M,WOLFENZON D.The balance ofpower in closely held corporations[J].Journal of Financial Economics,2000,58(1/2):113-139.

猜你喜欢

大连民族大学学报(2020年2期)2020-06-16

时代人物(2019年27期)2019-10-23

活力(2019年22期)2019-03-16

消费导刊(2018年10期)2018-08-20

资源再生(2017年4期)2017-06-15

市场周刊(2017年1期)2017-02-28

中欧商业评论(2016年6期)2016-12-29

现代财经-天津财经大学学报(2016年2期)2016-12-01

新民周刊(2016年44期)2016-11-22

财经界(学术版)(2015年20期)2015-12-23