基于PSO优化SVM制造业公司财务风险预警研究

2017-07-17 00:27张金贵陈凡王斌

会计之友 2017年14期

张金贵+陈凡+王斌

【摘 要】 制造业公司是我国市场经济的重要组成部分,判别分析制造业公司的财务风险对于进一步促进制造业实体经济健康发展具有重要现实意义。适当选取2013—2015年制造业公司为样本,利用SPSS统计软件运用主成分分析方法(PCA)对制造业公司的财务指标进行了筛选,再利用MATLAB软件借助粒子群算法(PSO)对支持向量机参数进行优选,构建了基于PSO-LIBSVM模型的公司财务风险预警模型。实证分析表明,该模型可以对制造业公司财务风险进行较为准确的度量,是将人工智能算法运用到经济管理领域的有效尝试,对分析公司财务风险具有一定的现实指导意义。

【关键词】 财务风险; 主成分分析; 支持向量机; 粒子群算法

【中图分类号】 F270 【文献标识码】 A 【文章编号】 1004-5937(2017)14-0052-05

制造业公司是我国市场经济的重要组成部分,为我国社会主义市场经济的繁荣发展起到了至关重要的作用。根据国家统计局公布的最新统计数据,2016年11月的制造业采购经理指数(PMI)为51.7%,比上月上升0.5个百分点,延续上行走势,升至两年来的高点。但是,企业生产经营中仍存在一些困难,企业的各项经营活动、投资活动和筹资活动都会引发企业的财务风险[ 1 ]。因此,公司需要加强对企业财务风险的分析和管理,建立有效的财务风险控制机制,从而实现持续经营,营造百年老店。所以,如何判别并改善制造业公司的财务风险,对于进一步促进制造业实体经济健康发展具有重要现实意义。

本文基于粒子群算法(PSO)优化支持向量机(SVM)模型的公司财务风险实证研究,以二元分类为例,选取36家制造业公司为研究样本,并将其划分为训练样本和检验样本,每个子样本根据配比方案分为金融危机公司(ST和*ST)和非金融危机公司(非ST和*ST),运用主成分分析法对36家制造业公司的6大类13个不同方面的财务指标进行综合评价,通过引入支持向量机(SVM),沿袭LIBSVM工具箱对制造业公司的财务风险进行判别,最后利用粒子群算法(PSO)对支持向量机(SVM)参数进行优化,从而实现对制造业公司财务风险的度量,这有助于制造业公司制定更加有效的财务决策,以降低财务危机发生的概率,促进其自身的可持续发展。

一、指标体系构建

(一)样本的选取

通过参照国内外相关学者的文献研究,采用Zavagren提出的正常组与违约者2 :1的配比方案,从数据可得性和真实性考虑,选取上海证券交易所和深圳证券交易所中符合证监会《上市公司行业分类指引》(2012年版)的2013—2015年36家制造业上市公司为研究样本[ 2 ]。样本数据主要来自上海证券交易所、深圳证券交易所、各上市公司年报、WIND数据库、国泰安数据库以及金融界网站。

行业选择:因为行业不同,其生产特点和生产周期不同,财务指标也会存在较大差异,为保证判别模型的准确性和实用性,选择制造业上市公司为研究样本。

金融危机公司(ST和*ST):在t年因“财务状况异常”被特殊处理的上市公司,同时确保可以获得(T-2)财务报表数据。

非金融危机公司(非ST和*ST):在为金融危机公司(ST和*ST)选择相应的非金融危机公司(非ST和*ST)时,要求根据中国证监会行业分类(2012年版)的制造业行业代码进行匹配,保证金融危机公司(ST和*ST)和非金融危机公司(非ST和*ST)的行业相同或相似。同时确保相匹配的金融危机公司(ST和*ST)和非金融危机公司(非ST和*ST)的财务数据来源于同一个会计年度。

组间数量分布:选取上海证券交易所和深圳证券交易所中金融危机公司(ST和*ST)12家和非金融危机公司(非ST和*ST)24家,样本总量合计36家公司2013—2015年的财务数据,具体见表1。

为进行财务风险的有效判别分析,将上述36家制造业上市公司样本分为两个子样本,即训练样本和检验样本。考虑到金融危机公司(ST和*ST)和非金融危机公司(非ST和*ST)的財务数据配比,对两个子样本的比例进行了适当分配,其中训练样本包括16家非金融危机公司(非ST和*ST)以及与之相配对的8家金融危机公司(ST和*ST),检验样本包括8家非金融危机公司(非ST和*ST)以及与之相配对的4家金融危机公司(ST和*ST)。

(二)指标的选取

广泛参考以往国内外相关研究、企业财务特点以及衡量风险的方法[ 3 ],选取6大类13个不同方面的财务指标,用来衡量企业的偿债能力、盈利能力、营运能力、发展能力、风险水平及现金流分析[ 4 ],具体见表2。

二、实证研究

(一)主成分分析

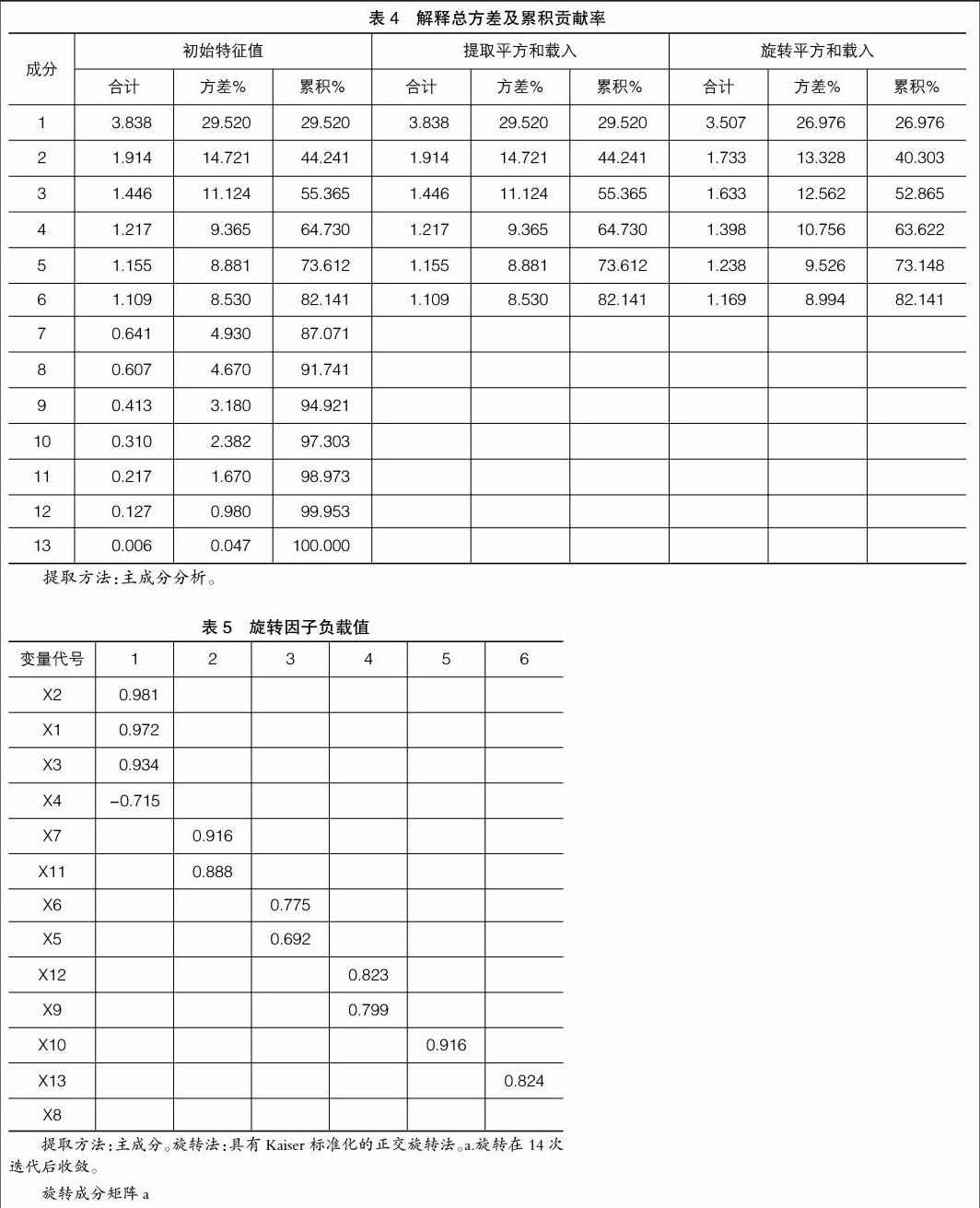

为减少多重共线性对模型准确性造成的影响[ 5 ],就选取的36家制造业上市公司2013—2015年的6大类13个财务指标进行正向转换和标准化,采用KMO(Kaiser-Meyer-Olkin)和Bartlett球形度对变量之间进行相关性检验,其KMO数值为0.657>0.5,表示选取的6大类13个财务指标之间存在线性关系,适合作主成分分析,具体见表3。

运用最大方差旋转法提取常用的因子,需通过重复实验确定的数量来指定共同的因素,以确保累积贡献率不低于80%。根据最大方差旋转法提取了6个公因子,其贡献率合计为82.141%,说明选取的6个公因子能够代表13个财务指标的基本信息,可以用来对原始指标变量进行分析[ 6 ],具体见表4。

确定了影响因素的个数后,为使各因子的总方差负荷值达到最大值,采用旋转的最大方差法来阐明各因素的具体含义[ 7 ]。同时,为使结果更加明晰直观,采用取消小系数法,只显示旋转因子负载值大于0.6的系数。旋转因子荷载的绝对值越大,表明该因子与其关系越密切,越能代表原始变量,具体见表5。

通过选择负载因子达到最大的变量,可得到6个具有代表性的变量及对应的因素,分别为X2、X6、X7、X10、X12、X13,其中训练样本和检验样本中类别1代表非金融危机公司(非ST和*ST),类别-1代表金融危机公司(ST和*ST),具体见表6。

(二)PSO-LIBSVM模型分析

支持向量机(Support Vector Machines,SVM)是一种新兴的通用学习方法,其将传统的算法转化为一个二次型寻优问题[ 8 ]。基于VC维理论结构风险最小化思想,支持向量机相比其他非线性函数逼近方法具有更强的泛化能力,其拓扑结构主要取决于支持向量,这样就有效解决了需要根据经验对传统的神经网络拓扑结构进行试凑的问题,例如林智仁博士研发的LIBSVM工具箱。LIBSVM工具箱作为高效支持向量机的算法研究平台,巧妙地解决了多类问题,根据交叉验证选择参数,其核函数包括径向基函数、线性函数、多项式函数以及S型函数四种。

粒子群中的粒子通过跟踪记录下来的pi和pg的历史值在迭代过程中不断更新其位置和速度[ 11 ]。选取LIBSVM训练样本的预测误差为评判粒子群中每一个粒子适应度的标准,选择LIBSVM工具箱中的径向基核函数(RBF)为支持向量机(SVM)的核函数,再通过粒子群算法(PSO)得到惩罚系数C和核函数参数g的最优组合,其最优解就是粒子群中对应误差最小的粒子[ 12 ]。粒子群算法(PSO)优化SVM参数主要是通过初始化粒子群的位置、速度,计算每一个粒子的适应度,选择其中适应度最低的粒子,将其适应度与全局最优值进行比较,如果其适应度低于全局最优值则取其为全局最优值,更新粒子群,未达到终止条件时继续计算每一个粒子的适应度,达到终止条件时即可输出gbest,终止条件主要指达到最大迭代字数或者适应度低于预设值。

根据表6的结果,采用LIBSVM训练算法,结合粒子群算法进行优化,在MATLAB中输入6个节点,分别对应选取的6个主成分指标[ 13 ]。运行MATLAB程序代码得出Figure 1适应度曲线,其中参数学习因子c1=1.5,c2=1.7,终止代数=300,种群数量pop=30[ 14 ],参数优化适应度曲线如图1所示。

模型有效性的判别通常需进行样本内及样本外检验。样本内检验指根据模型建立的数据,对预测值和实际值的差异进行比较。训练集样本中包括表1所列示的16家非金融危机公司(非ST和*ST)以及与之相配对的8家金融危机公司(ST和*ST),其样本内模型的总体准确率达到80.5556%,运行MATLAB程序代码得出Figure 2如图2所示。

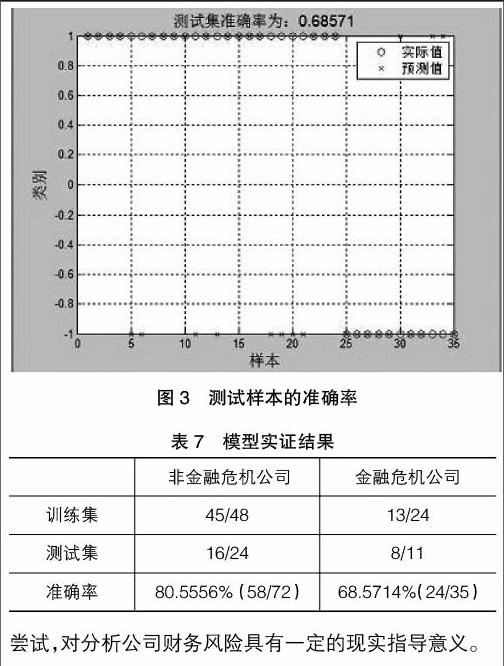

样本外检验指检验之前预留的样本。用于样本外检验的测试集样本中包括表1所列示的8家非金融危机公司(非ST和*ST)以及与之相配对的4家金融危机公司(ST和*ST),其检验总体判断准确率68.5714%,运行MATLAB程序代码得出Figure 3如图3所示。多次运行程序平均用时72.266s,最终结果见表7。

模型实证结果表明,构建的基于粒子群算法(PSO)优化SVM的制造业公司财务风险预警模型是可行的,其样本内检验的准确率、样本外检验的准确率分别达到80.5556%和68.5714%(导致其结果的原因可能是测试样本中数据缺乏),可以对制造业公司财务风险进行较为准确的度量,是将人工智能算法运用到经济管理领域的有效尝试,对分析公司财务风险具有一定的现实指导意义。

三、结论

通过以上构建的基于主成分分析与支持向量机的方法对我国制造业公司财务风险进行分析,运用MATLAB软件建立了基于粒子群算法(PSO)优化SVM的制造业公司财务风险预警模型,可以得出以下结论:

(1)指标体系的构建是评价制造业财务风险的基础。采用主成分分析方法,简化了财务风险指标变量的个数,获得6个主成分关键指标。实证检验说明这6个财务指标的选取符合我国制造业公司的特点,适应我国制造业公司面临的经济环境。

(2)粒子群算法(PSO)优化SVM的模型对制造业公司的财务风险预警是可行的。粒子群算法(PSO)优化SVM的模型不受制于变量的分布情况,适用于财务分析,具有较高的准确率。同时,粒子群算法(PSO)优化SVM的模型本身具有变量选择的功能,可以减少计算量和评分的成本,还可以提高模型的判别能力[ 15 ]。实证检验表明,构建的制造业公司财务风险预警模型是有效的,样本内检验的准确率、样本外检验的准确率分别达到80.5556%和68.5714%,可以对制造业公司财务风险进行较为准确的度量,可以为财务决策提供依据。

(3)基于PSO优化SVM的制造业公司财务风险预警研究也存在一定的不足之处。文中选取的代表公司财务状况的特征指标并不全面,不能概括企业经营过程中的非财务因素,而且所提供的信息主要是历史信息,时效性较差,样本结构和样本规模也缺乏广泛性,缺乏对风险信息和不确定信息的披露。另外,制造业上市公司的个体特征、行业特征、区域经济发展水平、地方政策等因素存在多变性,这对模型的准确性和可靠性均会造成一定程度的影响。

【参考文献】

[1] 赵璐.低碳经济背景下煤炭企业财务风险研究[J].生产力研究,2015(10):143-146.

[2] 孔宁宁,魏韶巍.基于主成分分析和Logistic回歸方法的财务预警模型比较:来自我国制造业上市公司的经验证据[J].经济问题,2010(6):112-116.

[3] 朱晓燕,潘美芹.基于Logistics回归的中小上市公司财务风险评级模型[J].上海管理科学,2015,37(6):91-94.

[4] 王君萍,王娜.我国能源上市公司财务风险评价:基于主成分分析法[J].会计之友,2016(11):60-66.

[5] 闫丹丹,夏虹.基于PCA的上市公司财务风险预测的实证研究[J].商业经济,2014(12):107-108,126.

[6] 泮敏,曾敏.基于主成分分析法的上市公司财务风险研究:以我国制造业为例[J].会计之友,2015(21):63-67,68.

[7] 吴冬梅,朱俊,庄新田,等.基于支持向量机的财务危机预警模型[J].东北大学学报(自然科学版),2010,31(4):601-604.

[8] 邬建平.基于主成分分析与最小二乘支持向量机的电子商务信用风险综合评分[J].物流技术,2016,35(3):87-93.

[9] 邓敏,韩玉启.基于支持向量机的大学财务困境预警模型[J].南京理工大学学报(自然科学版),2012,36(3):551-556.

[10] 姜明辉,袁绪川.个人信用评估PSO-SVM模型的构建及应用[J].管理学报,2008(4):511-515,615.

[11] 胡达沙,王坤华.基于PSO和SVM的上市公司财务危机预警模型[J].管理学报,2007(5):588-592.

[12] 纪震,吴青华,廖惠连.粒子群算法及应用[M].北京:科学出版社,2009.

[13] 吴翎燕,韩华,唐菲.基于PSO-SVM的多分类财务预警模型[J].武汉理工大学学报(信息与管理工程版),2013,35(2):265-269.

[14] 史峰,王辉,胡斐,等.MATLAB智能算法30个案例分析[M].北京:北京航空航天大学出版社,2011.

[15] 孙薇,覃铭.基于粒子群优化的SVM的第三方物流企业客户满意度评价研究[J].物流工程与管理,2015(3):28-30.

猜你喜欢

南水北调与水利科技(2016年5期)2016-12-27

预测(2016年5期)2016-12-26

电子技术与软件工程(2016年20期)2016-12-21

价值工程(2016年32期)2016-12-20

大学教育(2016年11期)2016-11-16

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

价值工程(2016年29期)2016-11-14

考试周刊(2016年84期)2016-11-11

科学与财富(2016年28期)2016-10-14

商(2016年5期)2016-03-28