CEO更替、经理自主权和研发投入研究

2017-07-17 00:29陈芳

会计之友 2017年14期

关键词:研发投入

陈芳

【摘 要】 文章以2009—2015年我国沪深两市A股上市装备制造业公司为研究对象,分析了CEO更替、经理自主权和研发投入在不同产权性质下的关系。将国内实际情况与国内外研究成果相结合,提出相关假设,并依据假设构建回归模型,最后用实证分析法得出以下结论:经理自主权与研发投入显著正相关;相较于民营企业,国企中经理自主权与研发投入之间的正相关更为显著;CEO更替对经理自主权和研发投入之间的关系有调节作用,且在不同产权性质企业中的调节效果不一:国有企业中CEO更替对经理自主权和研发投入关系具有正向调节作用,非国有企业中CEO更替对经理自主权和研发投入关系具有负向调节作用,且影响程度不同。

【关键词】 CEO更替; 经理自主权; 研发投入

【中图分类号】 F275.2 【文献标识码】 A 【文章编号】 1004-5937(2017)14-0057-07

一、引言

随着装备制造行业的日益发展,“靠量取胜”已不再适应现代企业的发展需求,研发能力成为企业的核心竞争力,在企业的发展中起着越来越重要的作用。企业只有注重研发能力的不断提升,不断加大对研发的投入力度,才能做到不断的自主创新,才能获得可持续发展。在市场经济环境下,企业的规模在并购中不断扩大,组织环境和机构设置也日益复杂,影响企业研发投入的因素越来越多,CEO更替与经理自主权是关键因素。在上市企业的管理机构中,CEO因对企业战略和决策的重要作用,已成为企业发展的重要决定因素。经理自主权是经理在企业决策中拥有的实际控制权。目前,全球范围内CEO更替事件频发。在我国的上市企业中,2009—2015年的CEO更替率分别为14.89%、11.25%、17.02%、18.44%、20.57%、20.96%和21.11%。由于CEO的变更,企业的组织机构和战略制定会发生相应的变化,企业的研发投入和经理自主权也会受到很大的影响。经理的自主权与研发投入有非常直接的关联。

因此,本文研究CEO更替、经理自主权与研发投入三者之间的关系,以期规范我国企业的职业经理人市场及选择,同时为装备制造业进行研发投入战略的合理制定提供一定的理论指导。

二、文献综述

(一)国外文献综述

Bushee以美国市场为研究对象,发现行业市场竞争与公司研发投入呈倒“U”型关系[ 1 ]。Cohen和Klepper(2007)认为,企业研发投入是由企业规模和其他随机因素共同决定的。Chang-Yang Lee(2009)以Cohen和Klepper的研究为基础进行进一步研究,发现企业规模通过决定技术核心竞争力来影响研发投入。Hambrick和Finkelstein(2012)认为CEO的年龄与研发投入存在负向相关,即CEO年龄越大,研发投入相对越少,对研发持有相对谨慎的态度[ 2 ]。Miller(2009)以CEO任期为切入点,认为CEO任期越长,对研发投入越为谨慎。而Bushee则认为CEO任期临近时,研发投入越少。Barker和Muller(2010)提出CEO本身的性格特征对其对待研发投入的态度有显著的影响。Jensen和Meckling(2009)发现当企业经理人与董事会的利益一致时,经理人较为重视对研发的投入。Finkelstein(2012)研究发现,股权结构、激励机制和企业性质是影响企业研发投入的最重要因素。Nakahara(2011)发现经理人对研发的支持对研发投入起着至关重要的作用。Hoskisson等(2007)指出研发的不确定性会降低企业的研发投入。Qian L指出经理自主权与研发投入呈负相关[ 3 ]。

(二)国内文献综述

魏锋和刘星(2011)以国有企业的机构设置与研发投入为研究对象,实证分析发现合理的管理机构对研发投入具有正向促进作用。柴俊武和万迪昉以西安市1 000余家公司为数据样本,发现企业规模与研发投入之间存在倒“U”型曲线,即企业规模越大,研发投入越多,当企业规模发展到一定程度时,会成为临界点,研发投入就会相对减少[ 4 ]。安同良则认为企业规模与研发投入之间的关系为“V”型结构关系[ 5 ]。张长征(2013)对千余家西安非国有制企业进行了研究,发现在非国有制企业中,经理自主权与研发投入之间存在负相关关系。苏文兵(2013)指出,经理自主权与研发投入之间存在显著的正相关。龚玉池(2009)研究却发现CEO更替与研发投入的关系不显著。刘运国和刘雯(2011)以2006—2010年间披露了研发数据的上市企业为研究对象,实证分析了CEO任期与研发投入的关系,发现即将离任的CEO对研发投入相对谨慎,持消极态度。

(三)文献评述

从现有的国内外相关研究成果来看,大多进行的是CEO更替与研发投入、经理自主权与研发投入单因素研究,并未涉及CEO更替、经理自主权和研发投入三者之间的关系,即基于CEO更替下的经理自主权和研发投入关系研究较少,且研究结论也并未得到统一。因此,本文以经理自主权和研发投入关系研究为切入点,实证分析CEO更替对经理自主权和研发投入关系的调节作用,并将研究樣本企业细分为国有制企业和非国有制企业两类。本文的研究内容是非常值得探索的。

三、理论分析与研究假设

经理自主权是指经理在企业经营决策中自主行为的空间,且拥有区别于股东的企业经营的实际控制能力,对企业战略的制定、执行及研发投入等决策产生非常关键的影响。在经理与企业具有一致利益的前提下,经理在实现自身价值最大化的同时,会通过增加企业的研发投入来提升企业整体利益[ 6 ]。

从企业性质来看,相对于非国有制企业,国有制企业中经理往往具有更大的自主权,且对经理的自主权缺乏相应的监管与约束,容易造成过度投资的现象。而在非国有制企业中,由于经理受到企业所有者和市场的双重监督,在研发投入上就会相对谨慎[ 7 ]。即在不同性质的企业,经理自主权与研发投入之间的正相关程度会存在差异。

基于上述分析,本文提出如下假设:

假设1:经理自主权与研发投入显著正相关。

假设2:相较于非国有制企业,国有制企业中经理自主权与研发投入正相关更为显著。

CEO作为企业经营中的核心,其变更是企业的重大战略性决策。CEO的变更和新任CEO的自身特征会给企业战略制定、管理机构设置和各项制度带来一系列的影响。QIan对CEO更替和研发投入进行了分析研究,认为新任CEO会应用与前任不同的投资策略以提升企业的整体利润。同时研发过程并不是短期行为,需要企业的持续不断投入和支持,新任CEO由于要在短期内树立自身威望和获得市场认可,往往会通过不断加大企业的研发投入来实现。

CEO更替后经理的职位权、薪酬权和经营权往往会随之发生变化,总经理的自主权也会受到影响,进而会影响到企业的研发投入力度[ 8 ]。因此,CEO更替对经理自主权和研发投入关系有着调节作用。这种现象在国有制企业中表现得更为明显。我国的上市企业很多都是由国有制企业改制形成,为激励新任CEO为企业更好地服务及创造更大的利润,往往会赋予新任CEO更大的经理自主权,进而会加大企业的研发投入强度。

基于以上分析,本文提出如下假设:

假设3:CEO变更能正向调节经理自主权和研发投入之间的关系。

假设4:相较于非国有制企业,国有企业CEO变更对经理自主权与研发投入关系的正向调节作用更为显著。

四、研究设计

(一)样本选择与数据来源

会计制度的基础是真实性和全面性,而完善的财务披露制度则是保证其真实性和全面性的主要手段。对于研发投入的信息披露,证监会计字〔2007〕9号文件和新会计准则有明确的规定。本文在选取研究样本时剔除了2007年以前的数据,且2007年、2008年两年的财务数据并不稳定,因此特选取2009—2015年我国沪深两市装备制造业的A股上市公司为研究对象。为了消除极值的影响,使研究监测效果更为平稳有效,对原始数据进行了筛选:(1)剔除了研发投入披露制度不完善的企业;(2)剔除了财务数据不齐全的企业;(3)剔除了财务数据中有极值的企业。通过筛选,本文共得到1 012个有效样本,并以Eviews 7.0作为主要的研究工具。

(二)变量设计

1.研发投入

根据国外的研究,本文将研发强度作为研发投入的替代变量。研发强度为研发投入与营业利润的比值。

2.经理自主权

经理自主权具有很大的复杂性,且在已有的相关研究中并没有统一的度量标准。因此在本文中,根据我国企业的实际情况,借鉴Hambrick和Finkelstein(2006)、张长征(2012)以职位权、薪酬权和经营权的综合情况对经理自主权进行度量,即取三者正态标准值的均值作为经理自主权的衡量指数。

(1)职位权(Led)。企业中经理的职位权指的是经理的实际控制权,与经理在企业中所处的位置是相关的。如果企业的经理是由其董事长兼任的,那么该类型的经理拥有最大的实际控制权,即职位权最高。在本文中,对于职位权采用虚拟变量来进行替代,即经理是由董事长兼任时赋值为1,否则赋值为0。

(2)薪酬权(Pay)。经理人是企业非常关键的人力资源,其价值往往是通过薪酬来体现的,即经理的价值越大,得到的薪酬也就越多。但是对于经理的薪酬并没有直接披露,因此本文采取企业中薪酬最高的前三位高管的平均薪酬作为经理薪酬的替代变量。

经理薪酬=高管平均薪酬

(3)经营权(Operate)。该值越大,说明经理进行投资时资本越充足,表明经理的自主权越大。参照Hambrick等[ 9 ]、张长征等对经理经营权的衡量方法,本文中的经理经营权为企业的年营运资金与年营业收入的比值。

3.CEO更替

根据已有文献,采用虚拟变量来替代CEO更替,即在研究时,如有CEO更替则赋值为1,若无CEO更替则赋值为0。

4.控制变量

已有研究表明对研发投入有影响的因素包括企业的股权集中度、盈利能力、企业性质、企业规模、资产的负债率等,因此本文将企业的股权集中度、盈利能力、企业性质、企业规模、资产的负债率作为控制变量[ 10-11 ],并引入年度和行业两个虚拟变量。研究变量见表1。

(三)研究模型

根据本文的研究假设及选取的变量构建实证模型。

五、实证分析

(一)变量的描述性统计

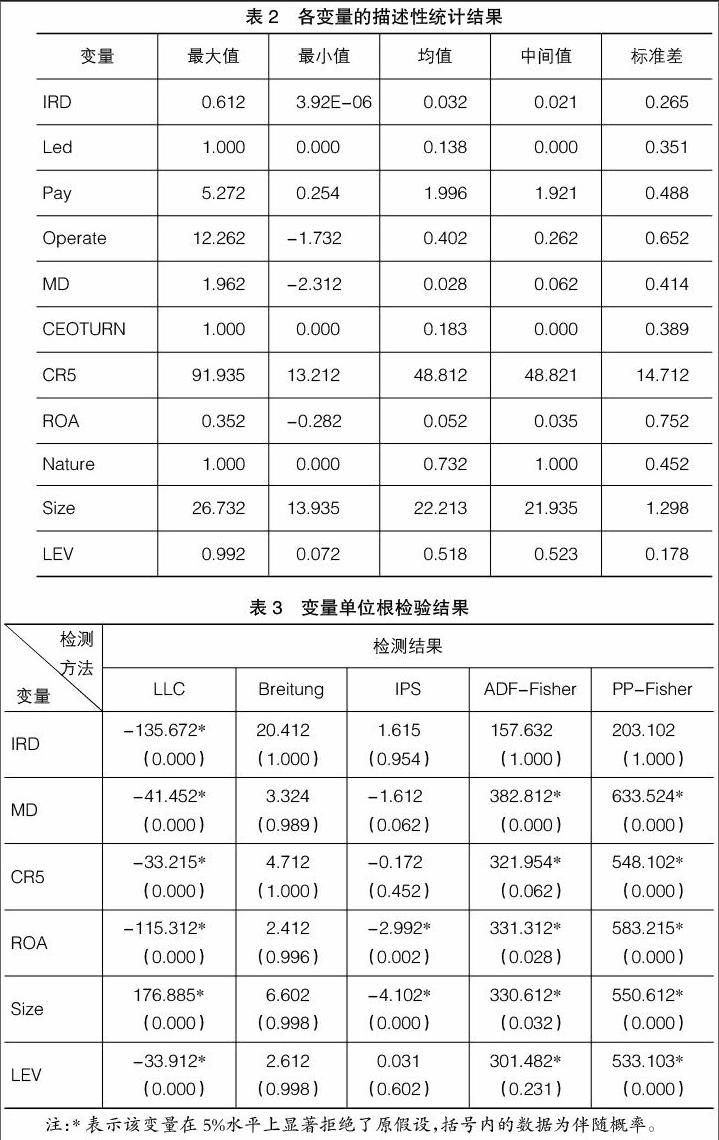

本文选择的变量包括研发强度IRD(研发投入的替代变量)、经理的职位权(Led)、薪酬权(Pay)、经营权(Operate)、经理自主权(MD)、CEO更替(CEOTURN)、股权集中度(CR5)、盈利能力(ROA)、企业性质(Nature)、企业规模(Size)和资产负债率(LEV)。它们的描述性统计分析结果如表2所示,其中包含了各变量的最大值、最小值、均值、中间值和标准差。

从表2的变量描述性统计结果分析,能较为明确地看出我国机械装备制造业的行业及企业特点:

1.从第二行可以看出:我國装备制造业企业的研发强度均值为0.032,数值较小,表明我国的装备制造企业对研发重视程度不够,投入较少;研发强度最大值为0.612,最小值为3.92E-06,最大值与最小值之间的差距较大,表明我国装备制造企业对研发的投入是存在较大差距的。

2.从第六行可以看出:在我国装备制造业中,经理自主权最大值为1.962,最小值为-2.312,最大值与最小值之间存在巨大的差距,表明在我国装备制造企业中经理自主权存在较大的差异。其中,经理由CEO兼任的经理自主权较大,而CEO与经理分开的则经理自主权较小。从第三行可以看出:CEO兼任经理的,其职位权较高,不兼任的职位权较低。从第四行可以看出:经理薪酬最高值为5.272,最低值为0.254,表明我国装备制造企业中对职业经理人的认可和重视程度是不同的,且差距较大。

3.在样本企业中,CEO的变更率均值为18.3%,高于欧美国家,表明我国企业管理机构设置的稳定性较差,经常会进行大动作的人事调整。

4.股权集中度最大值为91.935,最小值为13.212,表明在高层持股比上我国装备制造业之间存在着较大的差距。企业盈利能力的均值为0.052,说明我国企业的整体盈利能力偏低;最大值为0.352,最小值为-0.282,表明各企业的盈利能力存在很大的差距。公司规模幅度不大,均值为22.213,最大值为26.732,最小值为13.935,表明我国装备制造业在规模上呈现一定的相似性。资产负债率均值为0.518,与国际公认最佳资产负债率水平0.5大抵相当;最大值为0.992,最小值为0.072,反映出样本企业的资产负债率存在一定差异。

(二)平稳性检测分析

本文选取2009—2015年我国沪深两市装备制造业的A股上市公司数据为研究样本,利用Eviews 7.0数据统计软件分别对变量IRD、MD、CR5、ROA、Size、LEV进行单位根检验,作为虚拟变量的CEOTURN和Nature不进行此项检验,结果如表3所示。数据的平稳性会直接影响后文的回归分析,甚至出现伪回归结果,因此在回归分析之前进行变量的平稳性检测是非常必要的。本文选择了5种检测方法对变量进行检测,如果其中有3种方法的检测结果表明在5%水平上显著,则说明该变量不存在单位根,是比较平稳的。

从表3中可以看出:IRD和LEV存在单位根,显示出不平稳性,其余变量则表现平稳。为消除伪回归结果的现象,应对IRD和LEV这两个不稳定变量一阶差分分析,进行进一步的单位根分析,判断其一阶差分后是否仍存在单位根。其分析结果如表4所示。

从表4中可以看出:将IRD和LEV进行一阶差分后,均不存在单位根,表明该数据也是平稳的。

(三)回归分析

1.经理自主权和研发投入的回归分析

利用模型(1)对经理自主权和研发投入进行多层次回归分析,列1是全样本下控制变量的回归结果,列2是加入经理自主权后的回归分析结果,列3、列4分别是国有企业样本和非国有企业样本的回归分析结果。具体回归结果见表5。

从列1可以看出:在控制年度和行业两个虚拟变量的前提下,本文选取的5个控制变量对企业的研发投入均有显著影响,即使在列2中加入了经理自主权后,仍有显著的影响。列2中,经理自主权与研发投入之间的回归系数为0.002,且在10%水平显著,表明在装备制造企业中经理的自主权越大,研发投入就越大,验证了本文的假设1。即在市场环境的激烈竞争中,企业经理的自主权越大,其应对市场变化的能力越强,经理加大研发投入的积极性就越高,越有利于企业自主研发活动的进行。列3中,IRD与MD的回归系数为0.008,且在5%水平显著相关,表明在国有制企业中,经理的自主权越大,研发投入就越大,呈现出显著的正向相关。而列4中,IRD与MD的回归系数为-0.009,表明在非国有企业中,经理自主权与研发投入之间有负向影响,但结果并不顯著,部分验证了本文的假设2。造成这种现象的原因可能是非国有制企业的资金来源受限制较多,承受不住大力度研发投入所带来的风险。

2.CEO更替、经理自主权和研发投入的回归分析

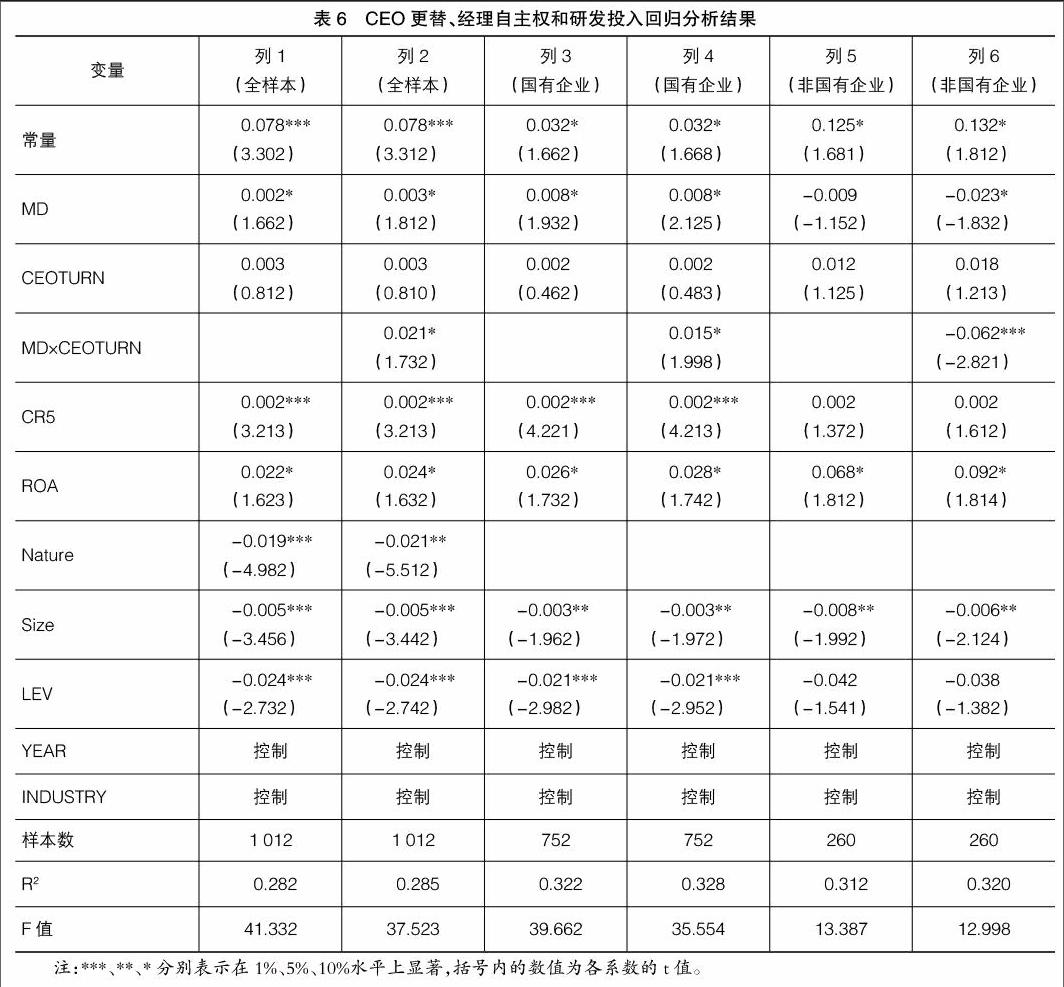

在回归分析CEO更替、经理自主权和研发投入时,引入了CEO更替和经理自主权的交叉项与研发投入之间的回归分析,并将企业的样本分为全样本、国有企业样本和非国有企业样本三类。具体回归结果见表6。

从表6中可以得出以下结论:在列1和列2中引入变量CEOTURN后,经理自主权和研发投入的回归系数分别是0.002和0.003,且均在10%水平显著,说明经理自主权与研发投入存在正向相关;列2中经理自主权和CEO更替的交叉项回归系数是0.021,且在10%水平显著,表明CEO更替对经理自主权和研发投入的关系起到正向调节作用,验证了本文的假设3;列1中R2为0.282,列2中R2为0.285,表明CEO更替的调节作用非常显著,即CEO更替后,经理的自主权进一步增大,企业对研发的投入就会相应增加,进一步验证了假设3。

列3和列4是在国有企业样本中进行回归分析的结果。在国有企业中,CEO更替和经理自主权的交叉项与研发投入的回归系数是0.015,且在10%水平显著,列4中的R2值0.328大于列3中的R2值0.322,表明在国有企业中,CEO更替对经理自主权和研发投入的正向调节作用更加显著,验证了本文的假设4。

列5和列6是各变量在非国有制企业样本中的回归分析结果。从列6中可以看出:经理自主权与研发投入的回归系数为-0.023,且在10%水平显著,表明在非国有企业中,经理自主权与研发投入之间存在负向影响,即经理自主权越大,非国有制企业进行研发投入的强度越小;经理自主权和CEO更替交叉项与研发投入的回归系数为-0.062,且在1%水平显著,表明在非国有制企业中,CEO更替对经理自主权和研发投入关系均有负向调节作用,进一步验证了本文的假设4。

(四)稳健性分析

放松对样本的筛选条件,将财务数据中存在极值的企业及财务数据不齐全的企业重新纳入到研究样本中,共得到1 256个研究样本,重新进行回归分析。经过上述调整,重新回归分析的结果与上文中回归分析的结果能保持相对较高的一致性,因此本文实证模型的结论是较为稳健和可靠的。

六、结论与建议

(一)主要结论

从整体上看,我国装备制造企业对研发的重视程度不够,研发强度的均值为3.2%,远远低于欧美国家的5%。作为世界加工工厂,装备制造行业仍以粗放型为主,缺乏自主研发新技术的能力,主要依靠技术的模仿和引进,因此在市场经济的竞争中,非常容易受到经济危机的冲击。

经理自主权与研发投入之间存在显著的正向相关,即经理的自主权越大,经理与企业所有者的利益表现得越为一致,处于实现自身价值的最大化,经理增加研发投入的动机就会越强。相较于非国有制企业,国有制企业中经理的自主权相对更大,更加会重视新产品的研发,经理自主权与研发投入之间的正向关系更为显著。

CEO作为企业战略制定和决策执行的关键,可以制约经理的自主权。新任CEO往往会赋予经理更大的自主权,因此CEO更替对经理自主权与研发投入之间的关系具有正向调节作用。

(二)对策与建议

1.增强创新意识,加大研发投入的强度。在市场经济环境下,企业的核心竞争能力是研发新产品的能力,企业获得可持续长期发展的关键是企业本身的研发能力。在宏观上,政府应建立相应的激励机制,促进企业加大对研发的投资力度;微观上,企业本身应充分意识到研发的重要性,从产品以量取胜转变为以新产品取胜,逐步提高企业本身的自主创新能力。

2.建立合理的企业管理机构,提高经理自主权。本文的研究结果表明经理自主权与研发投入之间存在显著正相关。因此,企业应合理提高经理的自主权,建立合理的企业管理机构,保证企业能持续地进行研发活动,不断提升企业的核心竞争能力。

【参考文献】

[1] BUSHEE B J. The influence of institutional investor on myopic R&D investment behavior[J].Accounting Review,1998,73(3):305-333.

[2] HAMBRICK D C, FINKELSTEIN S. Managerial discretion:a bridge between polarviews on organizations[J].Research in Organizational Behavior,1987,9(1):369-406.

[3] QIAN L.CEO turnover and divisional investment[R].Finance Dissert Ations,2003:1-40.

[4] 柴俊武,万迪昉.企业规模与R&D投入强度关系的实证分析[J].科学学研究,2003(2):58-62.

[5] 安同良,施浩.中国制造业企业R&D行为模式的观测与实证:基于江苏省制造业企业问卷调查的实证研究[J].经济研究,2006(2):21-30.

[6] WRIGHT P, KROLL M. Executive discretion and corporate performance as determinants of CEO compensation,contingent on external monitoring activities[J].Journal of Management &Governance,2002,6(3):189.

[7] FINKELSTEIN S, BOYD B K. How much does the CEO matter:the role of managerial discretion in the setting of CEO compensation[J].Academy of Management Journal,1998,41(2):179-199.

[8] HOSKISSON R E, HITT M A, JOHNSON RA,et al.Conflicting voices:the effects of institutional ownership heterogeneity and internal governance on corporate innovation strategies[J]. The Academy of Management Journal,2002,45(4):697-716.

[9] HAMBRICK D C, MASON P A. Upper echelons:the organization as a reflection of its top managers[J].Academy of Management,1984,9(2):193-206.

[10] BERRONE P, SURROCA J,TRIBO J A.The influence of blockholders on R and D investments intensity: evidence from Spain[J].Business Economics,2005(11):5-46.

[11] 李連华,柯东昌,许倩芸.经济下行中企业研发投入与财务绩效关系研究[J].会计之友,2016(8):17-23.

猜你喜欢

商业研究(2017年1期)2017-02-15

商业经济(2016年6期)2017-01-03

现代经济信息(2016年8期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商场现代化(2016年19期)2016-07-29

中国市场(2016年29期)2016-07-19

商业会计(2016年10期)2016-06-08

商业会计(2016年9期)2016-06-06

商(2016年17期)2016-06-06