民间非营利基金会组织资金管理的问题探析

2017-07-20 03:09何莲莲孙羽

中国市场 2017年20期

何莲莲++孙羽

[摘要]随着我国经济迅速发展,非营利组织的社会作用显著提高,数量也大幅增多,社会公众对非营利组织的资金使用效率也日益关注,对非营利组织的财务管理水平提出了更高的要求。文章以云南大益爱心基金会为例,分析该组织在财务管理上存在的问题以及可行性建议,希望能给非营利组织的财务管理的发展做出一定贡献。

[关键词]非营利组织;财务管理;可行性建议

[DOI]1013939/jcnkizgsc201720030

1引言

截至2015年年底,全国有各类基金会4784个(2015社会服务统计)。非营利基金会组织由于其非营利性的特点,使它的收入主要依靠社会捐赠、政府拨款以及少量的投资的方式获得。资金来源的被动性导致很多非营利组织面临资金短缺的问题,据调查显示,接近半数的非营利组织资金短缺;再加上近年来郭美美、壹基金等事件关于公益组织内部资金管理问题的曝光,也使公众开始怀疑公益组织的管理能力特别是财务管理水平。根据中国基金会中心网披露,目前我国基金会的信息透明指数仅为48%。部分基金会甚至没有专属网站介绍基金会的项目情况。按照基金会净资产金额由高到低的顺序查询,净资产金额不低于5000元的基金会中,有29%的基金会没有建立自己的宣传网站,而净资产低甚至为负的基金会基本没有建立宣传的网站。信息公开度较高的60家,其中有专职财务人员的基金会占46%,仅有兼职财务人员的基金占36%,没有财务人员的基金会占18%,而96%的基金会财务人员均在2人及以下;只有存在专职财务人员的基金会设立了财务部门,但财务部的人员为1人会计,1人出纳,或者仅有1名会计人员。在抽取的60家基金会中,仅有1家基金会专门设立资金控制部门。因此,本文通过个案研究,以个案的研究结论,给民间非营利组织的管理者一定启示。

2大益爱心基金会的简介及资金管理现状

云南大益爱心基金会是中国茶叶行业企业首家独立出资成立的爱心基金会,是云南一家知名度较高的私募基金会,其主要公益活动是资助贫困学生完成学业,资助与改善贫困地区的教育基础设施等。

21资产状况

根据云南大益爱心基金会2012年至2016年的审计报告,可以看出基金会的资产规模整体呈扩大趋势。如图1所示,说明该组织的资产规模几乎来自净资产,不存在偿债方面的压力。虽然在近两年,大益爱心基金会的资产规模增长速度有所放缓,但相比起2012年,5年来,资产规模已经扩大了两倍。

22资金收入状况

如图2所示,2014年是大益爱心基金会收入变化的一个明显的分水岭,在2012—2014年,大益爱心基金会每年的收入呈增长趋势,增幅均超过30%;但在近两年,尤其是2015年,大益爱心基金会的收入急剧减少,降幅达到60%。

如图3所示,大益爱心基金会的收入来源基本就两种方式——捐赠收入和投资收益,缺少其他的资金来源,其中捐赠收入占绝大部分。大益爱心基金会是由云南勐海茶厂和云南大益茶业集团两家企业组织成立的,其大额捐赠收入主要来源于这两家企业。以2016年为例,大益爱心基金会由云南勐海茶叶有限责任公司捐入的款项达到1242万元,占所有捐赠收入的9991%,幾乎所有捐赠收入都来源于企业捐款。

大益爱心基金会在2011年至2014年捐赠收入呈上升趋势,但在2015年捐赠收入有较大降幅,捐赠收入金额是5年来最低。根据2015年大益爱心基金会的财务报表可以看出,基金会大额捐赠收入的来源——勐海茶业有限责任公司,在2015年的捐赠金额为1219万元,比2014年减少55%;基金会在2015年捐赠收入为1237万元,比2014年减少59%。从减少幅度来看,大益爱心基金会的捐赠收入的降幅和勐海茶业有限责任公司降幅差距不大,说明大益爱心基金会的捐赠收入受勐海茶业有限责任公司捐赠金额的影响较大。再看大益爱心基金会的投资收益,2012—2016年,除2013年投资收益为负值,其他年份均有投资收益,但该基金会的投资收益不稳定。通过查询近年的投资收益来源,可以看出该基金会的投资收益均来自股票投资和理财产品。股票作为一种高风险高收益的投资项目,收入具有极大的不稳定性;而理财产品作为新兴的投资产品,有一定风险。

23资金使用状况

如图4所示,大益爱心基金会近5年的支出呈增长趋势,近两年增幅有所放缓。但就2016年的支出情况来看,五年内大益爱心基金会的支出翻了两番。

对比大益爱心基金会的收入金额和支出金额,发现该基金会虽然近两年收入减少、支出增加,但由于支出金额少于收入金额,并且每年如此,因此支出的增加并没有使该基金会资产规模减小,反而保持增长态势。

如图5所示,在近五年,大益爱心基金会的业务活动支出总体呈上升趋势。在近两年增速有所放缓,但五年间业务活动支出翻了一番,变化趋势和总支出变化趋势是一致的。

就从各费用金额来看,大益爱心基金会的支出主要因为业务活动。由于该基金会的公益性质,过去五年间,该组织不断增加了公益支出,说明大益爱心基金会的社会影响力在不断提升。并且,大益爱心基金会的业务成本均来自捐赠项目成本,根据我国对基金会的管理规章制度来看,大益爱心基金会完全满足公益支出超过总支出70%的规定。如图6所示,大益爱心基金会业务活动成本占总支出的比例在不断增加,其他费用支出始终处于较低水平,说明该组织始终贯彻扶贫帮困、助学育才、奉献爱心、关爱社会的宗旨,致力于公益事业的意图明显。

就管理费用来看,大益爱心基金会的管理费用总体呈上升趋势,自2014年开始,管理费用较前两年增长两倍以上。笔者将大益爱心基金会的管理费用明细中占比超过20%的项目列出,由于项目较多,故仅列出近三年的主要管理费用的项目支出。如下表所示,大益爱心基金会管理费用中的主要项目有8项,其中社会保险费、差旅费、招待费、审计费有较大波动,其余项目每年支出较为稳定。

社会保险费在2015年有明显的增加,增幅达200%以上。在查阅了大益爱心基金会2014年和2015年的活动情况以及员工情况,发现该组织2015年的公益活动增加了3项,并且原有的公益项目扩大了规模;由于活动增加,在2015年该基金会增加了两名工作人员,同样增加了社会保险费的金额。差旅费在2016年有明显的减少,主要原因在于大益爱心基金会在2016年的项目活动没有明显变化,各项目运作已经趋于成熟,减少工作人员出差的次数。招待费在2015年有明显的减少,主要原因在于大益爱心基金会新增项目前期准备已经结束,并且通过了各方的考察,来访视察的人数减少,故而减少了招待费用的支出。审计费在2015年有明显的增长,主要原因在于大益爱心基金会在2015年的活动项目增加,并且原有项目扩大了规模,经济业务较多,造成审计耗时增加,增加了审计费用。

总体来说,大益爱心基金会的管理费用每年波动较大,说明该组织在管理费用的控制上还需做出更多的努力。

3大益爱心基金会资金管理的问题

大益爱心基金会在过去的几年,较大部分的支出都用于公益项目,该基金会的公益性较强。虽然目前来看,大益爱心基金会的资金状况较为理想,不存在偿债压力,并且有较大规模的净资产,可以保证组织的正常运行。但在资金收入、资金使用方面仍有部分问题还需解决。

31筹资严重依赖单一企业捐款

大益爱心基金会是一家云南的私募基金会,比起中国红十字会、中国青少年发展基金会来说,知名度不高,业务范围也较窄。如图7所示,大益爱心基金会的大额捐赠收入均来自勐海茶业有限责任公司,并且连续五年来自该企业的捐赠收入均占捐赠收入的85%以上,在2016年甚至接近100%。大部分捐赠收入均来自一个企业,说明该基金会受勐海茶业有限责任公司的影响巨大,如果该企业对基金会的捐赠减少将严重影响基金会的收入,若勐海茶业的捐款持续减少,长期将会影响到基金会的正常运行。因此取得公开募捐资格,开展公开募捐,有助于进一步发展。

32缺乏有效手段控制管理支出

2016年《慈善法》规定,慈善组织中具有公开募捐资格的基金会开展慈善活动的年度支出,不得低于上一年总收入的70%或者前三年收入平均数额的70%;年度管理费用不得超过当年总支出的10%。如图8所示,大益爱心基金会近五年的管理费用基本占支出的5%以上,并且管理费用的波动较大。

2012—2016年,大益爱心基金会的业务活动支出稳定上涨,由于项目活动规模的扩大,管理费用增加属于正常现象,但大益爱心基金会的管理费用并没有和业务活动支出的变化趋势一致。造成该现象的原因可能有两个:一是基金会加强了管理费用的控制,开始实施的较为有效的手段降低了管理成本;二是基金会的管理支出没有有效的控制手段。前者可以通过管理费用占总支出的比例得到反映,如果大益爱心基金会采取了有效的管理费用控制手段,那么管理费用的占比应该保持在较低的水平。显然,近五年来,大益爱心基金会的管理费用占比并不稳定,说明该基金会还没有得到有效的手段控制管理费用的支出。

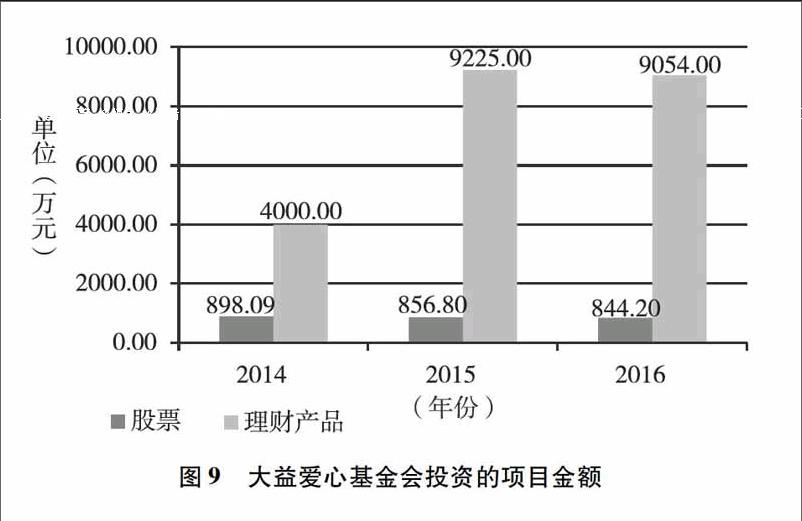

33投资项目较单一,投资收益低

大益愛心基金会的投资项目仅有股票投资和理财产品投资。如图9所示,大益爱心基金会将大部分投资资金放入了理财产品,对股票的投资较为稳定。在2015年,该基金会加大了对理财产品的投资,投资金额较2014年翻了一番。但大益爱心基金会仍然没有对其他项目进行投资。该基金会的财务报表附注列举了国债、其他债券的投资项目,均显示金额为零。

如图10所示,大益爱心基金会在近3年的投资收益中,股票的投资收益极不稳定。股票在2014年有较高的收益,但在2015—2016年收益却为负数,但股票的投资规模并没有减少,说明股票投资收益锐减并不是由投资减少造成的。

理财产品在近三年来收益较为平稳。但大益爱心基金会在2015年迅速增加的投资并没有在收益上得到反映:2015年和2016年的理财产品的投资收益并没有明显增加,2016年甚至还有减少。总体来说,大益爱心基金会投资项目过于单一,投资占总资产的比重较大。以近三年为例,2014年投资占总资产的49%,2015年迅速增至93%,2016年投资占总资产的87%,仍处于较高比重。由于无法判断该基金会的理财产品投资风险,若风险较高,一旦遇到风险,可能直接影响该基金会的资产情况,造成较大损失。

4结论

民间非营利性组织由于其私立性,其生存和发展比起政府主导的公立性组织更加脆弱。有效的财务管理是民间非营利性组织急需解决的问题。同时还应提倡或者指定完善的规章制度提高民间非营利性组织财务信息的透明度,争取获得政府政策支持,接受社会监督,有效地对志愿者进行管理并提高知名度降低成本,保障民间非营利性组织的长期稳定发展。

参考文献:

[1]潘勇霖民间非营利组织会计问题研究[J].中国市场,2014 (47)

[2]杨小彬民间组织财务管理及制度建设[J].中国市场,2006 (Z2)

[基金项目]本文受国家社科基金(项目编号:12BZZ013)、云南省社科基金(项目批准号:YB2012118)的资助。

[作者简介]何莲莲,就读于云南师范大学经济与管理学院2013级财务管理班;孙羽,就读于北京科技大学东凌经济管理学院2013级会计班;本文通讯作者:师佳英,就读于云南师范大学经济与管理学院。

猜你喜欢

河南水利年鉴(2020年0期)2020-06-09

消费导刊(2018年8期)2018-05-25

科学与财富(2016年26期)2016-12-01

中国集体经济(2016年26期)2016-11-19

行政事业资产与财务(2016年10期)2016-09-26

行政事业资产与财务(2015年23期)2015-10-26

现代农业(2015年5期)2015-02-28

河南科技(2014年22期)2014-02-27