房地产项目开发各阶段税务筹划方案设计

——以H地产集团的L项目为例

2017-07-25 09:17平顶山工业职业技术学院经济管理学院陈姗姗

财会通讯 2017年17期

平顶山工业职业技术学院经济管理学院 陈姗姗

房地产项目开发各阶段税务筹划方案设计

——以H地产集团的L项目为例

平顶山工业职业技术学院经济管理学院 陈姗姗

本文对H地产集团的L项目进行税务筹划方案设计,依据方案设计的主要步骤,来定性分析H地产集团L项目在开发的不同阶段所涉及的税种,并定量分析L项目在不同阶段下利用税收优惠政策所设计的税务筹划方案,对方案进行选优,并将筹划前后的方案进行对比,通过数据测算、模拟决策,得到税务筹划优选方案的模拟预期效果。最后,对H地产集团在地产开发项目推行筹划方案会面临的风险进行分析,并提出相应的对策建议。

税务筹划 房地产企业 方案设计

一、引言

面对日趋复杂的国内外宏观经济形势,房地产市场受经济环境以及宏观调控影响日益加剧,房地产企业的地产项目开发成本在增加,其中税收负担在项目开发成本中占有较大的比例,它对房地产企业的经济利益有很大的影响,成为房地产企业在对未来发展决策时非常重要的一个因素。因此,在宏观调控与当前经济环境的影响下,房地产行业为了减轻税收负担,需要针对不同项目,设计出合法、有效的税务筹划方案,并顺利推行到实际项目中去。

二、房地产企业销售阶段税务筹划理论推导

销售阶段是房地产企业获得经营收入的主要环节,房地产企业的销售阶段涉税较多,在设计税务筹划方案时要重点关注,可利用临界点对销售价格定价。房地产企业利用销售定价进行税务筹划的基本方法是以相关优惠政策的规定和土地增值税所独有的四级超率累进税率为基础,结合地产公司所面对的现实条件,增值率每增加一级,其税负率就提升一个档次,合理控制增值率就显得很重要。企业对增值率的控制主要通过合理确定房地产的价位实现。当企业测算出其经营房地产的增值率将要超过累进临界点,而又缺乏进一步攀升的空间时,可采取诸如对批量购房者给予价格优惠以及开展打折促销等手段调整、控制价格。此举不仅可以控制增值幅度,而且能够起到促进资金回笼、加速资金周转的作用。销售定价的临界点主要有免税临界点以及超率临界点,这两种临界点均可通过计算结果来指导定价。

(一)销售定价的免税临界点计算销售定价的免税临界点的主要依据,是国家税法所规定的增值率低于20%的普通住宅不需缴纳土地增值税。不同地方对普通住宅的规定是不一样的,这就需要企业根据自身所处的地点来获知普通住宅的标准。

20%的增值率可以看作是土地增值税的起征点,从而为税务筹划提供了有利条件。税务筹划主体利用这一税收优惠规定进行税务筹划,关键在于把握好三个要点:一是其所建造的房屋必须是符合当地普通住宅标准的居住用的住宅。二是其出售房屋的增值率不得超过20%。三是企业除了建造普通住宅,还有其他类型的住宅项目时,要对不同类型住宅的增值额采用分别核算的办法。

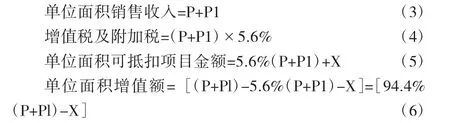

为了计算普通住宅销售定价的免税临界点,在此假设普通住宅的销售价格为P元/平方米,国家规定在2016年4月30日之前的一般纳税人房地产项目可以采用简易征收税率5%,增值税以及所附带的城建税、教育费附加、地方教育费附加的征收税率分别为5%、7%、3%、2%,附加税的计税依据为增值税税额,故税费的合理税率=5%×(1+7%+3% +2%)=5.6%,其他可扣除项目=X元/平方米,则:

增值率=增值额/可扣除项目=[P-(X+5.6%P)]/(X+5. 6%P)(1)

根据国家税法规定的增值率低于20%的临界点,可列出公式:

通过求解,可知:

由计算结果可知,普通住宅的销售价格P低于其他可扣除项目X的1.2864倍时,满足免征土地增值税的条件,此时的价格为临界点,即P=1.2864X。

(二)销售价格的超率临界点基于土地增值税计征时所实行的超率累进税率,对销售价格可以计算出其超率临界点。计算依据是普通住宅的销售价格每提高一个级次,则土地增值税的税率也会提高一个层次。

在免税临界点假设的基础上,计算销售价格的超率临界点时,假设普通住宅的销售价格增加P1,并计算每一平米所对应的相关项目:

这些公式计算出了单位面积的销售收入、增值税及附加税、可抵扣项目以及增值额的公式表达式,接下来针对不同级次的增值率来分别分析超率临界点。

情况一:20%<增值率<50%

从收益大于成本的角度考虑,则价格的增加额应该大于价格提升后所增长的相关税费金额,用公式可表达为:

因增值率>20%,所以P>1.2864X,通过这两个不等式,计算出两者的关系:

这个结果的含义是当增值率大于20%小于50%时,让销售价格(P+P1)大于其他可扣除项目金额X的1.3838倍时,通过价格的增加能够为企业带来收益;另外,如果价格在1.2864倍以上但小于1.3838倍时,则提价产生的收入小于税收成本的增加,这个区间内定价是不合理的。

情况二:增值率大于50%并小于100%

此时,当增值率处于50%与100%之间时,土地增值税的税率为40%。依据增值率的区间,可以列出不等式计算其临界点。公式如下:

通过求解结果,当增值率大于50%并小于100%时,销售定价的超率临界点是P+Pl=1.6376X。

情况三:增值率大于100%小于200%

此时,当增值率处于100%与200%之间时,土地增值税的税率为50%。依据增值率的区间,可以列出不等式进行计算其临界点。公式如下:

通过求解结果,当增值率大于100%并小于200%时,销售定价的超率临界点是P+Pl=2.2523X。

情况四:增值率大于200%

此时,当增值率大于200%时,土地增值税的税率为60%,依据增值率的区间,可以列出不等式计算其临界点。公式如下:

通过求解,可知:

通过求解结果,当增值率大于200%时,销售定价的超率临界点是P+Pl=3.6058X。

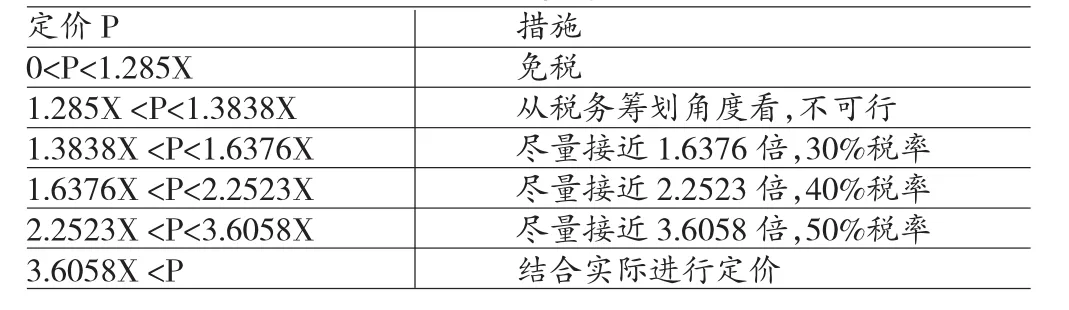

综上所述,定价与税收的关系如表1所示。

表1 定价与税收的关系

(三)房地产企业销售阶段筹划要点仅从税务筹划的角度分析,房地产企业在销售定价时,可以参照以下结论:

(1)普通住宅的销售价格P低于其他可扣除项目X的1.2864倍时,满足免征土地增值税的条件,此时的价格为临界点,即P=1.2864X。

(2)当普通住宅的增值率大于20%小于50%时,让销售价格(P+P1)大于其他可扣除项目金额X的1.3838倍时,通过价格的增加能够为企业带来收益,尽量接近1.6376倍,在一定程度上增加税后净回报;另外,如果价格在1.2864倍以上但小于1.3838倍时,则提价产生的收入小于税收成本的增加,这个区间内定价是不合理的。

(3)通过求解结果,当增值率大于50%并小于100%时,销售定价的超率临界点是P+Pl=1.6376X,需要尽量接近2.2523倍,在一定程度上增加税后净回报。

(4)通过求解结果,当增值率大于100%并小于200%时,销售定价的超率临界点是P+Pl=2.2523X,尽量接近3.6058倍,在一定程度上增加税后净回报。

(5)通过求解结果,当增值率大于200%时,销售定价的超率临界点是P+Pl=3.6058X。单纯从税务角度来看,价格越高越好,但也要考虑到消费者收入、需求、承受力等因素,进行合理的定价。房地产行业进行税务筹划的基本方法,用表格整理如表2所示。

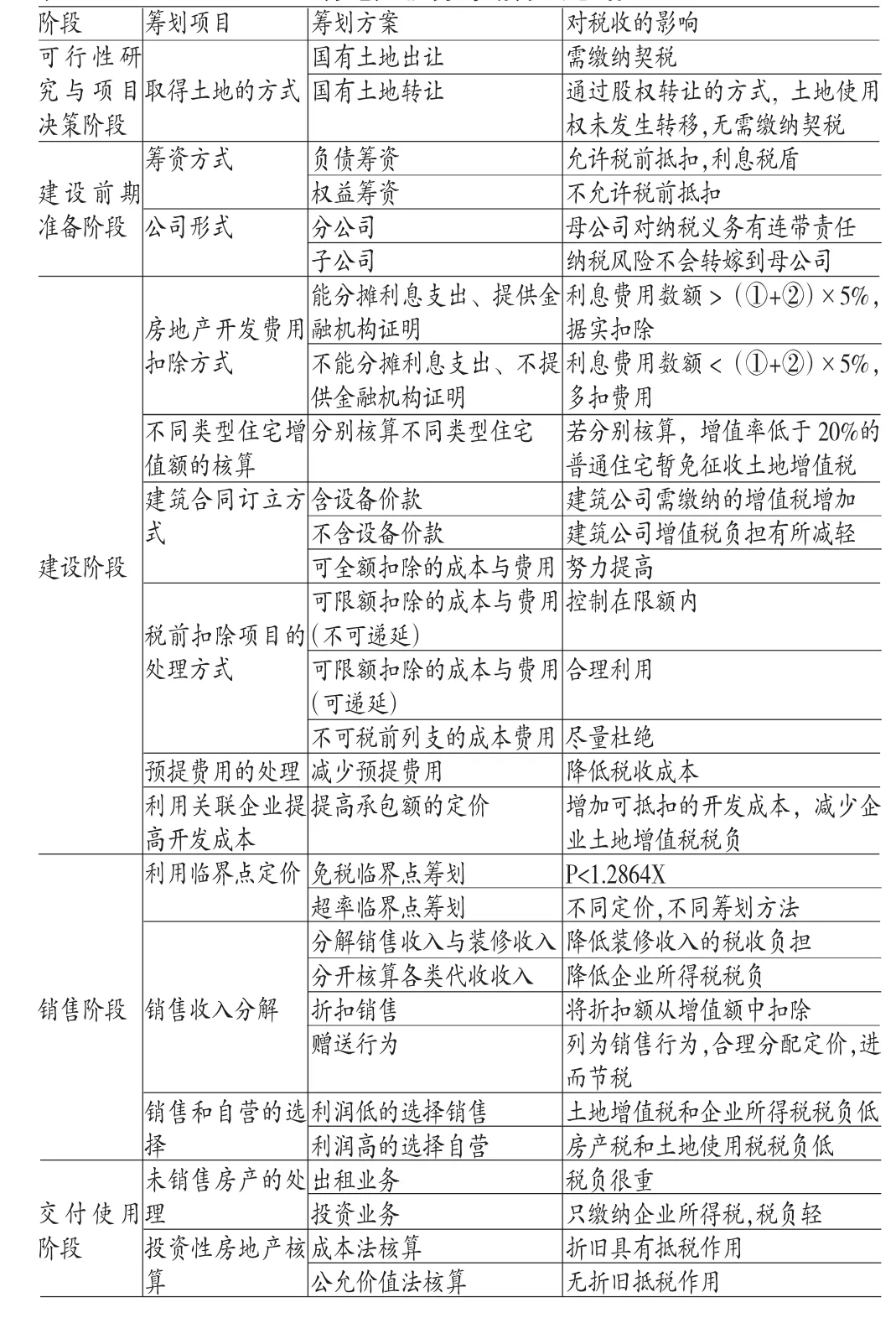

三、L项目开发各阶段的税务筹划方案设计

本文选取较有代表性的税率差异筹划、抵免筹划等典型的税务筹划方法进行运用,以作说明。通过将这几种税务筹划方法分别运用到取得环节、交易环节和保有环节中,起到有效节税的效果和作用。因印花税征收对象繁多,在本文中无法完全区分是否和该项目相关,故在后续筹划中暂不考虑印花税的影响,防洪费属于附加税,且税率较小,地产企业的城镇土地使用税第1年是免税的,在销售住宅之后土地所有权发生转移,不再缴纳税费,税额不大,对整体税费的影响小,故在此针对主要税种进行重点筹划。

(一)可行性研究与项目决策阶段税务筹划方案设计L项目总占地面积673亩,总可售建筑面积达1134090平方米,即113.409万平方米,土地成本=1000元/平方米。可行性研究和项目决策阶段的筹划方案如表2所示:

表2 房地产税务筹划方法总结

方案一:购买国家出让或者其他公司的土地使用权。

法律依据:契税的计税价格为承受人为取得该土地使用权而支付的全部经济利益。以协议方式出让的,其契税计税价格为成交价格。其中,成交价格包括土地出让金、土地补偿费、市政建设配套费等承受者应支付的全部经济利益。

实施流程:首先签订土地使用权转让合同,然后缴纳契税等有关税费,最后登记发证。

数据测算:契税=113.409×1000×3%=3402.27万元,税收成本=3402.27万元。

方案二:通过股权转让获得土地使用权。

法律依据:《关于企业事业单位改制重组契税政策的通知》[财税〔2012〕4号]第二条规定,在股权转让中,承受方取得公司股权,土地使用权不发生转移,故不征收契税。

实施流程:房地产企业如果选择股权转让的方式,取得出售土地企业的土地使用权,则可以不用缴纳契税。单纯从税务角度来看是适合的,但转让成本的高低以及符合公司要求的转让股权的企业是否存在是非常不确定的因素。但为了本文的研究需要,在此假设房地产企业可以找到适合股权转让的企业,并从中取得土地。

数据测算:契税=0元,税收成本=0元,如表3所示。

(二)建设前期准备阶段税务筹划方案设计

公司形式:H地产集团其他公司均为子公司形式,房地产投资项目的风险相对较大,在项目开发过程中的纳税风险不会转嫁到母公司;建筑公司和物业公司均为总部的西安分公司,总公司对项目开发过程中的纳税义务负有连带责任,但建筑类企业和物业企业的风险较小,故设立分公司,方便总部统一管理。

(1)建设阶段税务筹划方案设计。总建筑面积达1134090平方米,建安成本2300元/平方米,总建安成本为260840.7万元。建安工程款的构成均为工程款约为198317.18万元,占比约76.03%,设备款约为62523.52万元,占比约23.97%,。

房地产开发费用扣除方式。H地产集团L项目的土地成本为113409万元,房地产开发成本为260840.7万元,依据房地产开发费用扣除方式理论推导得出的结论,可计算得出:利息扣除筹划临界点=(113409+260840.7)×5%=18712. 485万元。因不同时期的利息费用不确定,故利息费用是否提供金融机构的证明需要根据不同时期的实际情况进行合理选择。

建筑合同订立方式。H地产集团中除了房地产公司,还有建筑公司,通过关联建筑公司来筹划的方案有:

方案一:设备由建筑公司采购,并向房地产企业结算价款,设备价款包含在建筑施工合同中。

实施流程。设备由建筑公司采购,并向房地产企业结算价款共260840.7万元,其中设备价款62523.52万元包含在建筑施工合同中,即建筑施工合同的总价款为260840.7万元。

数据测算。在项目建设期增值税减按3%预缴税款。

增值税=260840.7×3%=7825.221万元

城建税、教育费附加及地方教育费附加=7825.2210×(7%+3%+2%)=939.0265万元

H地产集团的建筑公司采用的企业所得税征收办法为核定征收法,应税所得率为10%,企业所得税率为25%。

建筑公司的企业所得税=260840.7×10%×25%=260840.7 ×2.5%=6521.0175万元

税收成本=7825.2210+939.0265+6521.0175=15285.265万元

方案二:设备由房地产企业采购,并由生产或销售厂家负责安装。设备价款不包含在建筑施工合同中。

实施流程。设备由房地产企业采购,支付给销售厂家设备价款62523.52万元,并由生产或销售厂家负责安装。设备价款不包含在建筑施工合同中。即建筑施工合同的总金额为198317.18万元。

数据测算。在项目建设期增值税减按3%预缴税款。

增值税=198317.18×3%=5949.5154万元

城建税、教育费附加及地方教育费附加=59495154×(7%+3%+2%)=713.9418万元

建筑公司的企业所得税=198317.18×10%(应税所得率)×25%(企业所得税率)=198317.18×2.5%=4957.9295元

税收成本=5949.5154+713.9418+4957.9295=11621.3867万元

表4 建设阶段方案对比(单位:万元)

(2)销售阶段税务筹划方案设计。

其一,销售定价筹划。L项目的普通住宅价格均价P=7500元/平方米,房地产开发成本=2300元/平方米,土地成本=1000元/平方米,房地产开发费用=330元/平方米,房地产企业独有的其他扣除项目=(1000+2300)×20%=660元/平方米,可扣除总成本X为4290元/平方米。

依据本文相关研究,L项目的均价与成本之比=P/X=7500/4290=1.7483。

表5 定价与税收的关系

接下来,分别对三种方案进行数据测算。

方案一:P=1.7483X

数据测算:

税前收入=7500×113.409=850567.5万元

其他成本=4290×113.409=486524.61万元

因为1.6376X<1.7483X<2.2523X,所以,土地增值税适用税率为40%。

土地增值税=(40%×[94.4%(P+Pl)-X]-5%[X+5.6%(P+Pl)])×总可售面积=99883.5024万元

增值税=7500×113.409×5%=42528.375万元

城建税、教育费附加及地方教育费附加=42528.375×(7%+3%+2%)=5103.405万元

除企业所得税以外的其他税收成本= 99883.5024+42528.375+5103.405=147515.2824万元

企业所得税=(收入-其他成本-其他税收成本)×25% =216527.6076×25%=54131.9019万元

税收成本=土地增值税+增值税+城建税+教育费附加+地方教育费附加+企业所得税=99883.5024+42528.375+5103. 405+54131.9019=201647.1843万元

税后净回报=收入-其他成本-税收成本=850567.5-486 524.61-201647.1843=162395.7057万元

方案二:P=1.6376X=7025.304元/平方米

数据测算:

税前收入=7025.304×113.409=796732.7013万元

其他成本=4290×113.409=486524.61万元

因为P=1.6376X,所以,土地增值税适用税率为30%。

土地增值税=(30%[94.4%(P+Pl)-X])×总可售面积= 30%×[94.4%×1.6376X-X]×总可售面积=79692.7311万元

增值税=7025.304×113.409×5%=39836.6351万元

城建税、教育费附加及地方教育费附加=39836.6351×(7%+3%+2%)=4780.3962万元

其他税收成本=土地增值税+增值税+城建税+教育费附加+地方教育费附加=89277.2659+39836.6351+4780.3962 =124309.7624万元

企业所得税=46474.5822万元

税收成本=170784.3446万元

税后净回报=收入-其他成本-税收成本=139423.7464万元

方案三:P=2.2523X=9662.367元/平方米

数据测算:

税前收入=9662.367×113.409=1095799.379万元

其他成本=4290×113.409=486524.61万元

因为P=2.2523X,所以,土地增值税适用税率为40%。

土地增值税=(40%×[94.4%(P+Pl)-X]-5%[X+5.6%(P+Pl)])×总可售面积=(40%×[94.4%×2.2523X-X]-5%[X+5.6%×2.2523X])×总可售面积=191739.3488万元

增值税=9662.367×113.409×5%=54789.969万元

城建税、教育费附加及地方教育费附加=54789.969×(7%+3%+2%)=6574.7963万元

其他税收成本=253104.114万元

企业所得税=89042.6637万元

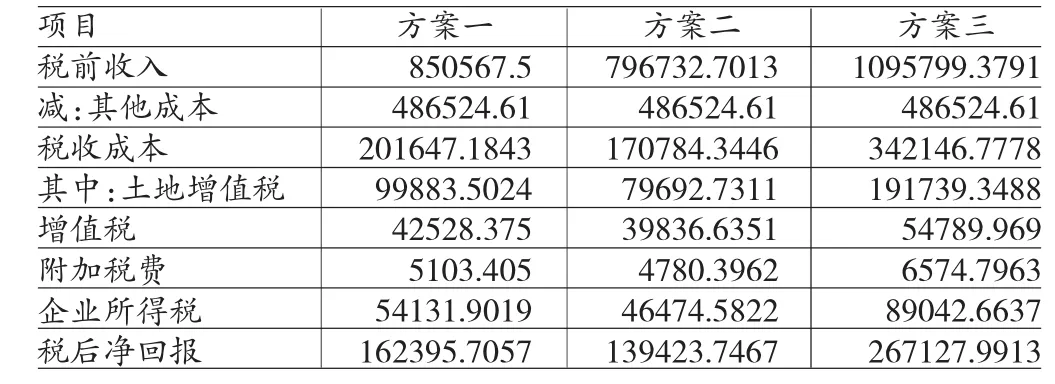

税后净回报=收入-其他成本-税收成本=267127.9913万元

表6 方案对比表(单位:万元)

由表6可知,仅从税务筹划角度看,方案三为最佳方案。但方案三的定价过高,现实中不可行。综合考虑现实情况,方案一可行性最高,即L项目的原始定价,可见,H地产集团在对房地产进行定价时,不仅考虑了现实因素,还考虑了税务的因素。

其二,收入分解筹划。法律依据:土地增值税征管的方式为预征与清算制度,土地增值税的预征税额的计税基础为未符合清算条件之前的销售收入,当然,这个销售收入是包含装修收入的,国家税务总局《关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发[2006]187号)第四条在土地增值税扣除项目中规定房地产开发企业销售已装修的房屋,其装修费用可以计入房地产开发成本。

建设精装修住宅是国家政策的鼓励方向,也是房地产市场发展的趋势所在,不过精装修房屋的装修部分会给增值税以及土地增值税带来一定的影响,虽然,装修费用可以扣除,但未清算前,装修收入都是预征土地增值税的计税依据,根据税法相关规定,在2016年4月30日之前的一般纳税人房地产项目可以采用简易征收税率5%。

方案一:定价中包含装修费用。

实施流程:房地产企业与购房客户签订精装修房地产出售合同,企业的住宅销售收入为合同总金额,住宅均价7500元/平方米,含1500元/平方米的装修价格,并以此作为计税依据计征增值税以及土地增值税。房地产企业统一按照住宅销售价格与购买者签订房屋销售合同。土地增值税按照合同金额缴纳,增值税暂行简易税率为5%。

数据测算:

税前收入=7500×113.409=850567.5万元

其他成本=4290×113.409=486524.61万元

因为1.6376X<1.7483X<2.2523X,所以,土地增值税适用税率为40%。

土地增值税=(40%×[94.4%(P+Pl)-X]-5%[X+5.6%(P+Pl)])×总可售面积=99883.5024万元

增值税=7500×113.409×5%=42528.375万元

城建税、教育费附加及地方教育费附加=42528.375×(7%+3%+2%)=5103.405万元

除企业所得税以外的其他税收成本=99883.5024+4252 8.375+5103.405=147515.2824万元

企业所得税=(收入-其他成本-其他税收成本)×25% =216527.6076×25%=54131.9019万元

税收成本=99883.5024+42528.375+5103.405+54131.9019 =201647.1843万元

税后净回报=收入-其他成本-税收成本=850567.5-486 524.61-201647.1843=162395.7057万元

方案二:定价中不包含装修费用,装修费用另外订立合同收取。

实施流程:普通住宅均价6000元/平方米,另外,还有1500元/平方米的精装修价格。

房地产企业在销售精装修的住宅时,与购房客户签订两份合同,一份为房地产销售合同,合同金额为毛坯房的价格,另外一份为房屋装修合同,合同金额为装修的价格。这种方式下,依据税法的规定,销售不动产需要缴纳的增值税以及土地增值税的计税依据为不含装修收入的销售收入,另外如果地产企业的装修工程是由关联建筑公司进行装修,则装修合同的金额为计算缴纳建筑业增值税的依据。如果建筑公司将装修工程全部转包或部分转包给其他公司,则少缴纳建筑业增值税。销售不动产与建筑业增值税的暂行过渡性简易税率是不同的,房屋销售合同的税率为5%,而装修合同的税率为3%。

数据测算:

税前收入=7500×113.409=850567.5万元

其他成本=4290×113.409=486524.61万元

增值税=6000×113.409×5%+1500×113.409×3% =39126.105万元

城建税及附加=39126.105×(7%+3%+2%)=4695.1326万元

因为P/X=6000/4290=1.3986,根据2.3.4的研究可知,适用30%的税率。

土地增值税=30%[94.4%(P+Pl)-X]×总可售面积=30% ×[94.4%×1.3986X-X]×总可售面积=46755.015万元

除企业所得税以外的其他税收成本=90576.2526万元

企业所得税=(收入-其他成本-其他税收成本)×25% =68366.6593万元

税收成本=158942.912万元

税后净回报=收入-其他成本-税收成本=205099.978万元

表7 方案对比表(单位:万元)

另外,销售收入的减少对预征的土地增值税有影响,会产生一定的资金时间价值收益,方案一的预征土地增值税=850567.5×1.5%=12758.5125万元,方案二的预征土地增值税=6000×113.409×1.5%=10206.81万元,方案二的预征额少一些,在土地增值税清算之前少缴纳预征的土地增值税,且金额较大,对公司维持稳定的现金流以及获取利息收入都是有益的。

从每个税种看,方案二下增值税、土地增值税以及附加税都有所降低,但企业所得税因抵扣税额减少而增加,但从总体来看,方案二的税收成本是降低的,故方案二比方案一要节省税收成本。

(3)交付使用阶段税务筹划方案设计。H地产集团在对L项目基本销售完之后,有专门的物业公司收取物业费,且项目基本全是住宅,主要用来销售,基本没有出租以及投资性房地产业务,故在此不做税务筹划。

综上所述,对H地产集团L项目在税务管理中存在税务筹划空间的项目进行方案设计,表8总结了筹划前后的方案对比情况。

表8 筹划前后方案对比表

其一,模拟预期效果。H地产集团的L项目在各个阶段的税务筹划方案列在表9中。通过对比每个方案的税后净回报,得出优选方案,如表10所示。

表10 优选方案税费计算表(单位:万元)

计算合计数时,只计算实际缴纳的税收成本,故预征土地增值税不算在合计值中。L项目筹划前税收情况如表11所示,表12为与筹划前方案的对比。

表11 筹划前税费表(单位:万元)

表12 筹划前后效果对比表(单位:万元)

表9 各个阶段的税费计算表

由表12可以看出,通过税务筹划,L项目的税收成本下降了22.59%,税后净回报上升了8.56%。仔细观察每个税种变化情况,会发现除了企业所得税上升之外,企业税种均有所降低,这主要是因为在计算企业所得税时,同时也会扣除税收费用,当其他税收费用下降后,则应纳税所得额有所上升,故企业所得税上升,但从总体来看,税收成本是降低的,税后净回报也是上升的,故最优方案可行。由此可知,通过税务筹划方案的设计,可以有效降低H地产集团的税负成本,提升企业的效益,实现企业价值最大化。

四、结论

本文从理论与实践相结合的角度,研究房地产企业的税务筹划方案的设计,对税务筹划进行分析,在此基础上,本文采用案例分析方法,选取H地产集团L项目作为研究对象,根据税务筹划原理,对地产企业的税务筹划方案设计进行研究。本文关于税务筹划的研究结论有以下几点:

其一,通过分别从项目开发的每个阶段进行税务筹划点的选择分析,本文选取的H地产集团L项目,其开发流程分为五个阶段,即可行性研究与项目决策阶段、建设前期准备阶段、建设阶段、销售阶段以及交付使用阶段。每个阶段的工作流程与工作内容均不相同,涉及到的税种也不一样,本文针对每个阶段的筹划要点进行理论研究,是税务筹划方案设计的理论基础。

其二,制定出适合于H地产集团在进行L项目时不同业务阶段的税务筹划方案,并对每个方案的法律依据、实施流程进行探讨,并对相应的数据进行测算,最后结合现实情况,并依据最大净回报的衡量指标制定出L项目的选优方案,对实施前后的税收情况进行对比,从而对税务筹划的效果进行直观的展示,可见通过税务筹划方案设计,可以有效降低税负成本,提升企业整体效益,实现企业价值最大化。

其三,制定出方案后,企业也要意识到执行税务筹划方案时可能遇到的风险,在执行税务筹划方案前应加强一些基础工作,以使税务筹划方案能够在实际工作中获得预期效果。

[1]韩红星:《房地产企业纳税筹划探析》,《财经界(学术)》2013年第15期。

[2]包国栋:《房地产企业纳税筹划研究》,内蒙古财经大学2012年硕士学位论文。

[3]安尼:《关于房地产企业纳税筹划的研究》,《财经界(学术)》2013年第9期。

[4]Hussein Ahmed.Tax planning and Financial Reporting Costs a Study of the Canadian Market for Redeemable Preferred Shores[J].The Accounting Review.2005:65-68.

(编辑成方)

猜你喜欢

商品与质量(2021年43期)2022-01-18

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年11期)2019-08-27

公务员文萃(2019年2期)2019-03-06

三联生活周刊(2018年34期)2018-09-05

商业会计(2016年11期)2016-10-20

文苑·感悟(2016年4期)2016-04-21

现代企业(2015年9期)2015-02-28

钱经(2009年7期)2009-08-12