物料流量会计在环境经营中的实际应用

2017-07-27 17:04侯江月

商情 2017年23期

侯江月

【摘要】近年来,随着社会对保护环境的呼吁,企业为了履行可持续发展责任,全力实现“经济、环境与社会”的和谐,在生产经营中注重对环境管理已经成为民营企业管理的一项基本要求,由此也推进了环境经营在民营企业的广泛应用。而“物料流量成本会计”作为环境成本会计的重要组成部分,其在企业环境经营中的应用将有助于实现企业经营与环境保护的和谐发展。

【关键词】会计 物料流量

一、环境经营简介

环境经营是指企业在生产过程中,采用经过优化的生产流程和技术水平,以及高效的监控方式等来控制企业生产经营对环境的污染,提高资源利用的效率,使企业经济利益和环境效益共同增长为目的的一系列管理活动。在企业内部全面提升环境管理意识,树立科学发展观,谋求企业环境保护与经济增长并进。

(1)民营企业环境经营特点。①环境经营由被动转向主动。在环境经营的概念被社会广泛推崇之前,大多数民营企业为了提高企业利润,减少成本费用,在节能和环保方面的投入都有所保留。这些民营企业采用低效消耗的设备和落后的技术来开展生产活动,造成了大量废水、废渣、废弃等污染物的排放,同时也消耗了大量的资源。近年来,随着环境经营的宣传推广,消费者对绿色环保产品的追求,以及市场残酷的竞争,加之政府部门的大力支持,民营企业环境经营的积极性已由被动转向主动。②环境经营着眼于长远利益。长期以来,我国制造业企业为了加快企业增长速度,提高经济效益,只顾短期和局部利益,而不考虑长期和整体的利益,忽略了对环境的关注。这其中也有政府部门监管不力的原因。许多政府为了招商引资、拉动GDP增长,也选择性的忽略企业在生产经营过程中对环境的破环。面对激励的市场竞争,以及可持续发展冠,企业需要在经营与环境管理等方面进行创新,并以此带动管理模式向长远、全局方面转变。③环境经营监督市场化。政府的角色在企业环境成本管理中起到非常重要的作用。然而在环境经营被社会重视起来之前,政府对企业的监管看似很全面,但大多数企业都“上有政策,下有对策”。从根源上讲,这是由于地方政府部门缺少环境保护意识,缺少对资源利用率这一指标的中观,企图在环境责任上“投机”,出现重大事故就互相推脱责任。如今,企业面临的环境形势越来越严峻,市场的竞争越来越激烈,一方面由于社会需求增大,另一方面是由于生态环境逐步恶化带来了不可忽视的成本。只有采用市场化的手段,督促、监督企业重视环境经营,用市场的手引导企业的环境经营,才能发挥市场的对经济和环境的调节作用。

总之,民营企业实施环境经营最终能够给企业带来未来竞争力的提高与企业价值的提升。

二、物料流量成本会计介绍

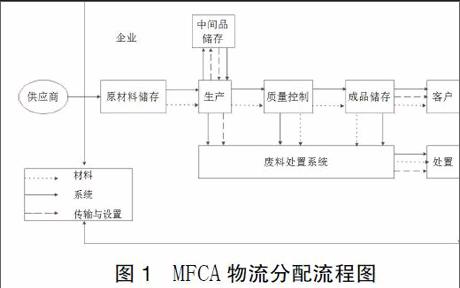

物料流量成本会计是一种将物料流量系统的要素数量化,根据其内部透明性,进一步提升物料流量的导向功能,将最终废弃物的物料成本及所分配的间接费用等均包括在内,并以这些全部的成本费用作为管理对象而进行核算的成本创新方法。该方法主要是将物料流作为分配中心,将物料成本和系统成本分配到这中间去。物料流量成本对物流的分配流程如图1所示。

三、物料流量成本与财务会计成本核算的区别

(1)对物料成本的定义不同。当前制造业会计中,企业主要采用标准成本法。在企业进行成本分析时,最关键的是将实际成本与标准成本作比较,从而产生“成本差异”。但是“成本差异”这一关键指标并不包含生产环节产生的成本损失。而物料流量成本会计将企业的物料成本分为转换成产品的正制品和不能转换成产品的材料即负制品,因此,物料流量成本会计可以反映出在标准成本法中无法反应的生产环节中的全部材料损失成本。

(2)对环境成本的处理不同。财务会计成本核算在记录环境成本时采用间接费用账户,这样做不能反应产品产出、资源耗费与环境污染程度之间的辩证关系,企业管理层及其他利益相关者无法直接获取环境管理成本的相关信息。物料流量成本会计按照物质流转平衡原理将成本划分为不同元素,同时利用传统间接费用分配归集的方法,可以更好地反应企业环境成本管理信息。

综上所述,物料流量成本会计将所有未变为企业产品的成本都确定为损失,并单独设置“负制品”科目来反映这部分成本。这就是物料流量成本会计其他成本核算法最显著的区别。

四、物料流量会计的优点和局限性

(一)物料流量成本会计的优点。①经济角度。在经营层次,物料流量会计提供了关于损害环境方面的信息。物料流量会计通过对负制品的专门核算,提供了更全面的资源损失信息,可对企业管理者提供改善依据和动力。在投资层次,物料流量成本会计更加注重将所有辅助材料的核算,从而能够为企业项目投资评估提供更准确的数据。②生态角度。物料流量会计作为一种管理工具,可以帮助企业管理者在生产决策中达到“环境和效益的平衡点”。物料流量成本管理一方面提高资源利用效率,削减生产成本,另一方面也减少废弃物的排放,对生态环境产生积极的影响。通过单独识别核算负制品成本,可以帮助企业从源头上控制资源的浪费和废弃物的产生。

(2)物料流量成本会计的局限性。①外部环境损害价值被忽略。在企业生产经营过程中,排放的废气、废水和废渣都会对对环境造成的损害,然而这部分成本由于当前技术和工具的局限性,我们无法用财务数据反应出来。除了对环境的初级损害,当对自然生态系统中的水、大气、土壤等造成的影响累计到一定程度时,则需要额外的费用进行专门治理,这也是一部分成本。虽然这部分成本可能不需要企业来承担,但是民营企业作为经济主体为了获取经济利益所付出的“社会成本”,就以环境代价的形式展现了。所以,丰富物料流量成本会计核算方法,将产品在生产过程中的环境影响因素纳入核算范围,将更能体现企业物料流转的完整性和“谁污染、谁治理”的环境治理原则,提高环境公平和效率。②内部成本分类方式不合理。当前流行的物料流量成本会计核算体系中将企业成本划分为原材料成本、系统成本及处理成本。然而实际生产经营过程中,这三种成本的分类存在交集,偶尔也会出现重复分类的情况。例如企业为了环境保护投入的环保资产,如废水、废气处理系统,由于其项目难度高,运行维护费用高、受益期限长,一般将其作为固定资产,然而其产生的成本是作为与固定资产配套的系统成本还是作为处理成本呢?这在现实经营中又是企业会计核算中需要考虑的问题。③成本计量属性运用单一。我国企业会计准则将会计要素的计量属性分为现值、公允价值、可变现净值、历史成本、重置成本。然而由于专业知识、估值技术的匮乏,在当前物料流量成本会计核算中,大多数成本核算都是采用历史成本计量。且成本核算方法单一,不能反映出物料成本会计核算结果作为决策支持类专业技术的特征。

五、物料流量会计在民营企业中的应用

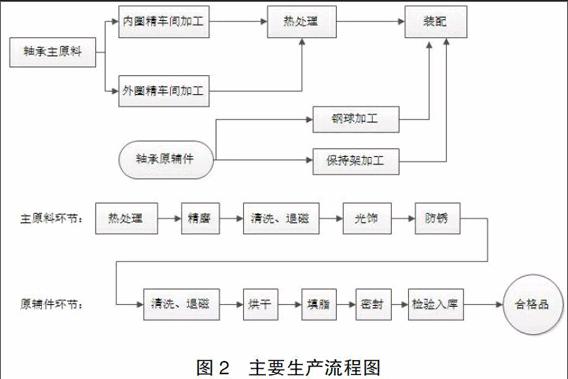

A滚动轴承有限公司是一家创建于1990年10月轴承民营企业,其是一家集科研、生产经营为一体的专业化生产型企业。其主要产品为深沟球轴承、 双列角接触球轴承和单向止动组合轴承等轴承系列产品。主要生产流程图如图2所示:

将该公司实施物料流量成本会计的结果概括成流量成本,如表1所示。

表1显示,在本项目中,流量成本主要包括物料成本、系统服务成本、废弃物处置成本、合格品、物料损失(再利用的废弃物)等。该工厂具体的改善目标设定为:再利用前的物料成本为1900万元,再利用的废棄物为986万元,对再利用的废弃物的处置成本为410万元。结合表一展开分析:

表1中的物料损失成本率(物料损失的投入成本占总成本的比例)为15.4%(2933/19000万元)。即,如果不通过提高资源的利用效率,那么将有15.4%的物料被废弃。然而实施再利用后,最终废弃物成本率(成本最终废弃物的部分占投入成本总额的比例)仅为7.3%(1396/19000万元),即通过回收再利用,使该过程减少了8.1%的废弃物。

六、结束语

通过本文的论述,物料流量成本会计在民营企业中的实践是有一定积极影响的。尤其是在制造业的民营企业中,物料流量成本会计非常值得推广应用。但是在企业实际操作中还会面对一些操作上的困难。这需要企业财务部门、生产部门及管理部门的互相统筹和决策,根据企业生产过程,环保项目的投资情况以及企业所面临的环境问题等一系列决策点,做出完整全面的战略规划。以引入物料流量成本会计为起点,以环境保护、节约资源能源为目的,实现企业经济效益与社会环境效益的和谐发展。

猜你喜欢

财会月刊·上半月(2022年5期)2022-05-17

世界博览(2020年19期)2020-10-30

新教育时代·教师版(2019年17期)2019-06-17

汉语世界(The World of Chinese)(2019年1期)2019-03-18

特别健康·下半月(2018年7期)2018-09-26

互联网经济(2018年5期)2018-05-14

科学种养(2017年9期)2017-09-12

中国信息化周报(2014年48期)2014-12-23

商业经济研究(2009年28期)2009-12-11

WTO经济导刊(2009年8期)2009-08-26