巴塞尔Ⅲ下的银行操作风险计量及监管框架

2017-08-17 11:31巴曙松,王思奇,金玲玲

大连理工大学学报(社会科学版) 2017年1期

巴 曙 松, 王 思 奇, 金 玲 玲

(1.中国科学技术大学 管理学院, 安徽 合肥 230026;2.香港交易及结算所有限公司, 香港 999077; 3.中国民生银行, 北京 100621)

巴塞尔Ⅲ下的银行操作风险计量及监管框架

巴 曙 松1,2, 王 思 奇1, 金 玲 玲3

(1.中国科学技术大学 管理学院, 安徽 合肥 230026;2.香港交易及结算所有限公司, 香港 999077; 3.中国民生银行, 北京 100621)

文章基于金融危机爆发后巴塞尔委员会关于操作风险的最新监管文件和研究报告,分析巴塞尔资本协议下银行操作风险监管框架的演变过程及金融危机后的改革方向。介绍和总结巴塞尔协议Ⅲ下操作风险最新计量框架——新标准法和高级计量法。通过梳理巴塞尔操作风险监管框架在我国的实施进展,在操作风险管理体系、内部数据建设、管理与计量前瞻性、信息披露机制建设等方面,对我国商业银行提出若干启示。

巴塞尔资本协议Ⅲ;操作风险;监管框架;商业银行;启示

一、引 言

在全能化的现代商业银行形成的过程中,自动化技术、电子商务、大规模兼并,以及风险缓释技术等越来越多的新融资技术的引入,有效减少了银行的信用风险和市场风险暴露,却也大量增加了操作风险暴露。1995年巴林银行破产案使国际银行业和监管机构开始警醒,操作风险逐渐引起银行业和监管层的高度重视。随着现代商业银行提供的业务覆盖面和精细化程度愈发全面,其操作技术的复杂性也不断增加,银行的风险管理能力必须紧跟其步伐,才能有效地衡量和管理操作风险。

1997年,巴塞尔银行监管委员会(Basel Committee on Banking Supervision,BCBS)在《有效银行监管核心原则》中最早提到了操作风险监管[1],随后在巴塞尔Ⅱ中首次明确了操作风险的概念,并分别在三大支柱中针对操作风险提出管理和计量要求。金融危机爆发后,有关操作风险的诸多薄弱环节随之暴露,委员会因此重新审视和反思了其资本框架的适当性问题,并发布《操作风险健全管理原则》、《操作风险高级计量法监管指引》和《操作风险较简单方法的修订》等一系列文件,对操作风险管理的规范、操作风险监管资本的计量进行了改进。

二、操作风险的定义及特征

操作风险涵盖的范围及其风险种类的不同直接决定了其管理方式的差异,如何界定操作风险一直以来都具有争议。2004年6月,巴塞尔Ⅱ对操作风险给出了兼顾其内涵和计量可行性的定义[2]:由不完善或有问题的内部程序、人员及系统或外部事件所造成损失的风险,包括法律风险,但不包括策略风险和声誉风险。该定义为国际金融机构所普遍认可,强调操作风险由银行内部程序、人员因素和系统因素导致。

依据操作风险的定义,以及巴塞尔委员会分别于2002年和2008年开展的两次操作风险损失数据收集工作(Loss Data Collection Exercise,LDCE)的结果,可看出操作风险具有以下主要特征:

一是以内生风险为主。大多数操作风险主要产生自内部程序、人员操作不当及系统不完备或失效等内部因素,大多可控,但只能防范,不可根除。二是覆盖范围广。银行的操作风险根据损失事件分类详表共分为56类,包括日常业务、外部环境和突发状况等,其发生可能遍布银行的所有业务环节,涵盖所有部门[3]。三是难以度量。不同于信用风险、市场风险,操作风险的影响因素与其发生的概率和损失大小之间并没有明显关联。

三、巴塞尔资本协议下操作风险监管框架的演变过程

1.巴塞尔Ⅰ下的操作风险监管

事实上,操作风险监管早在《有效银行监管核心原则》中就已经提到,但仅在“其他风险”部分予以体现。文件强调了监管行为的全程化、合规化以及实时持续监控[4],是银行实施操作风险有效监管的根本。此后,伴随着对银行内部控制失效的检讨,1998年《内部控制系统的评估框架》对内部控制失效的表现、内控目标种类的划分进行了描述,并提出监管者应督查银行是否建立起有效内控系统等[5]。

2003年2月,巴塞尔委员会发布指引《操作风险管理和监管的稳健做法》(Sound Practices for the Management and Supervision of Operational Risk),总结了各国操作风险监管的经验做法,指出明确的策略、董事会和高级管理层的监督、强大的操作风险与内部控制文化、以及有效的内部报告和应急计划,是所有银行建立有效的操作风险监管框架所需关键元素[6]。

2.巴塞尔Ⅱ下操作风险监管框架的确立

2004年6月26日,巴塞尔委员会发布巴塞尔Ⅱ,操作风险监管的概念正式提出,操作风险纳入资本监管范畴,与市场风险和信用风险三者组成了银行主要风险的资本计量和监管框架。这也是巴塞尔Ⅱ相较于巴塞尔Ⅰ作出的诸多改进中最为突出的一点[7]。

巴塞尔Ⅱ包括最低资本要求、外部监管和市场约束三大支柱,三大支柱均对操作风险监管做出了详细的要求。其中,在第一支柱下,委员会规定单独计提操作风险监管资本,并提出三种计量方法,即基本指标法( The Basic Indicator Approach,BIA)、标准法(The Standardized Approach,TSA)(含替代标准法(the Alternative Standardized Approach,ASA))以及高级计量法(Advanced Measurement Approach,AMA),监管机构要根据银行自身情况,严格依照标准确定其应采用何种计量方法。第二支柱下,主要要求监管当局评估银行所使用的资本计量方法能否计提适当的操作风险资本要求。第三支柱则通过定性、定量两方面的公开信息披露对第一和第二支柱进行监管的完善。定性方面要求银行提供风险管理、风险缓释和对冲策略,以及银行所使用的操作风险资本计量方法的描述等;定量方面要求银行披露主要业务的资本开支数量、核心资本及附属资本等信息。

3.金融危机爆发后操作风险监管框架的改革进展

金融危机的爆发,对操作风险监管体系的完善度、监管职责的明确性、操作风险损失数据的完备性、以及操作风险暴露计量方法的适当性和前瞻性等均提出了质疑和挑战。针对这些薄弱环节,巴塞尔委员会相继发布了一系列规则、指引和监管文件,操作风险监管框架得以持续更新和完善。2010年12月,委员会总结了自2003年以来操作风险管理的行业最佳实践与监管经验,再次发布《操作风险管理和监管的稳健做法》(以下简称“稳健做法”),并同时发布了《操作风险高级计量法监管指引(征求意见稿)》,旨在通过制定有关管理、数据和建模的监管指引,促进操作风险学科不断趋于成熟[8]。2011年6月,《稳健做法》的最终文件《操作风险健全管理原则》(Principles for the Sound Management of Operational Risk,以下简称“原则”),以及《操作风险高级计量法监管指引》(Operational Risk-Supervisory Guidelines for the Advanced Measurement Approaches)正式发布并生效。《原则》明确了针对操作风险监管机构的监管职责:一是银行应当建立三道防线,即业务条线管理、独立的法人操作风险管理部门、以及独立的审查;二是提出反映金融危机经验教训、以及操作风险管理良好实践演变的11条监管原则[9],涉及公司治理、风险管理和信息披露三大主题,为银行操作风险管理提供指导。

2014年初,鉴于近来以显著数量发生的银行操作风险相关损失事件,巴塞尔委员会对20个行政辖区内的60家系统重要性银行(Systemically Important Banks,SIBs)开展了《原则》实施情况的审查工作[10],并于2014年10月发布了各国银行审查情况调查报告。此次审查采用调查问卷形式,覆盖11条原则,具体集中在三道防线的相关指导上。通过审查,委员会可以确定各银行实施《原则》的进度,识别在实施过程中存在的差距,以及除目前已通过《原则》解决的问题外,一些新的、值得注意的银行操作风险管理实践问题。调查结果显示,大多数SIBs已经全面实施《原则》,并不同程度地应用了操作风险管理工具;部分SIBs并未实施所有原则,且尚未全方位部署操作风险管理工具,因而可能无法充分识别并管理其自身的操作风险暴露。通过对比这60家SIBs对11条监管原则和三道防线的自我评估平均等级,可以看出,银行实施最不彻底的四项原则分别为:操作风险的识别与评估、变更管理、操作风险偏好和容忍度、以及信息披露。见图1。此外,从历史角度看,《原则》的实施与巴塞尔框架计算操作风险资本要求的方法(如标准法和替代标准法)高度一致。

图1 《原则》的自我评估平均等级注:资料来源于BCBS. Review of the Principles for the Sound Management of Operational Risk. (2014-10-06)[2016-05-03]. http://120.52.73.80/www.bis.org/publ/bcbs292.pdf。

四、巴塞尔Ⅲ下操作风险的计量

巴塞尔Ⅲ中,操作风险的资本计量框架由基本指标法、标准法(包括替代标准法)和高级计量法三者构成,三种方法的风险敏感性和复杂程度依次递增,适用的银行风险管理水平也依次递增。金融危机爆发后,为解决操作风险管理暴露出的薄弱环节,并吸取巴塞尔Ⅱ以来实施操作风险框架获取的经验,巴塞尔委员会重新审视了资本框架的适当性问题。2014年10月,巴塞尔委员会发布了《操作风险较简单方法的修订(征求意见稿)》(Operational Risk-revisions to the Simpler Approaches-consultative Document),对现行操作风险资本计量的较简单方法(基本指标法、标准法)进行审查,发现自金融危机时期至今,在操作风险事件的数量和严重程度均大幅增加的情况下,操作风险的资本计提却保持稳定甚至在标准法下有所下降。审查表明,这主要由使用总收入(GI)作为操作风险暴露指标所致,采用GI指标基于银行操作风险暴露随收入呈线性增长的假设[11],但这一假设通常被证明无效。此外,在过去的10年中,并没有关于GI或其他指标有效性的检测、以及较简单方法的监管系数校准的严格审查工作。现行较简单方法是否能对广泛银行的操作风险资本要求准确估计遭到了严重质疑。

1.新标准法(SA)

秉持着计量简单性和结果可比性的基本原则,巴塞尔委员会决定采用修订的标准法(the revised Standardized Approach,SA,下文简称“新标准法”)来替代基本指标法和标准法,与高级计量法共同构成操作风险资本计量的新框架。巴塞尔委员会研究比较了20余个可能比GI更适合度量操作风险暴露的指标,其中大部分都与资产负债表和损益表项目有关。首先,针对操作风险敏感性,委员会经过严密的统计分析和经济逻辑思考,认为相较于以资产或负债为基础的指标,基于收入或支出的指标更能准确地捕捉操作风险暴露,并于随后证实,BI指数(Business Indicator)比GI或其他指标明显更具风险敏感性和稳定性。其次,为了测试指标的解释力,委员会开发了基于银行内部损失数据的定量模型——操作风险的风险资本模型(Operational Risk Capital-at-Risk ,简称“OpCaR模型”),用来确定反映银行自身损失经验假设的资本要求,与银行广泛使用的操作风险管理内部模型——损失分布法(LDA)类似。因而,委员会最终选取了BI指数替代总收入GI作为操作风险暴露的最有效指标。

(1)使用BI指数替代总收入GI

BI以银行损益表的三个宏观组成部分为基础,分别为利息组成部分(Interest Component)、服务组成部分(Services Component)和财务组成部分(Financial Component)。其中,利息组成部分对应银行损益表中的“利息净收入”科目, 服务组成部分对应“营业收入”和“营业支出”科目,财务组成部分对应“净利润”科目。BI的计算公式定义如下:

BI指数 = 利息组成部分+服务组成部分+财务组成部分

(1)

其中,利息组成部分=(利息收入-利息支出)的绝对值

(2)

服务组成部分=手续费收入+手续费支出+其他营业收入+其他营业支出

(3)

财务组成部分=交易账户净损益的绝对值+银行账户净损益的绝对值

(4)

对于利息组成部分,若采用利息收入与利息支出之和的形式度量操作风险,利率水平的变化会引起该度量方法的高度周期性。故委员会将表现更优的净利息收入作为操作风险暴露的有效指标,并采用绝对值形式,防止任何净损失导致的银行操作风险资本要求的减少。对于服务组成部分,不同于贷款业务环境下筹资和投资紧紧地彼此捆绑。提供服务与使用服务之间没有可比较的关系,手续费收入和支出之和能随时间显示出较强的稳定性,可更好地捕捉银行在服务活动中的操作风险暴露,而如果取净值将导致经营规模的低估。至于财务组成部分,鉴于财务报表中交易账户和银行账户的收益及损失均以净值方式记录,使用收益损失的净值会更加实用。

表1 按宏观组成部分分解的BI和GI

注:资料来源于BCBS. Operational Risk-revisions to the Simpler Approaches-consultative Document. (2014-10-06)[2015-05-03]. http://120.52.73.78/www.bis.org/publ/bcbs291.pdf。

由表1可以看出,BI相对于GI在某些重要方面作出了改进。比如:对操作风险更具敏感性、增加GI定义中遗漏或未获取的项目(如银行账户净损益、其他营业支出、手续费及佣金支出)、减少较少暴露于操作风险的业务活动有关成分的风险权重(例如产生自纯贷款活动的利息收入)、增加与操作风险更密切相关的业务活动有关成分的风险权重等(例如服务支付的佣金,贷款证券化和资产支持证券的发起和转让收取的手续费,违规销售和市场实践不充分的罚金等),其中许多活动是金融危机中GI指标未能捕捉并导致损失的核心问题。

(2)新标准法下应用BI指标计算监管资本

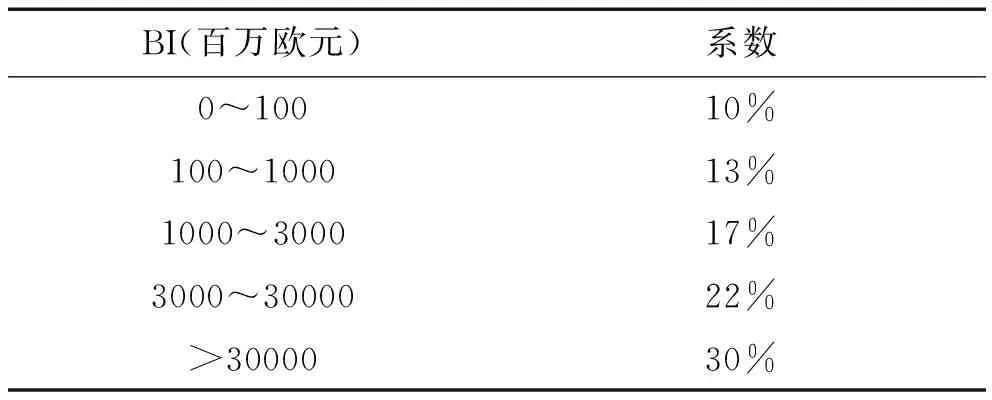

重新评估现行标准法下监管系数的必要性的分析表明:首先,用分摊在业务条线之间的指标系数测量风险性时,监管业务条线之间并没有统计上的差别;其次,当前框架下监管业务条线的风险等级划分似乎存在缺陷;再次,随着改变业务条线构成和管理方式的新产品、新市场渠道的出现,现行框架内业务条线的定义对很多银行都不再适用。因此,有必要引进一套不断升级的、以BI值反映的、基于银行规模的系数。为使框架尽可能简单,委员会提出监管系数采用离散结构,由非预期损失(UL)与BI之间的光滑函数确定了分段结构以及相应的系数值,见表2,并将基于其最新的定量影响研究(QIS)工作[12]进行后续改进。

表2 新标准法下各区间的建议系数

注:资料来源于BCBS. Operational Risk-revisions to the Simpler Approaches-consultative Document. (2014-10-06)[2015-05-03]. http://120.52.73.78/www.bis.org/publ/bcbs291.pdf。

当银行的系数从一个分段区间转移到另一个区间时,如果将BI全额应用某一区间系数可能导致“悬崖效应”。在新标准法的具体应用方法——分层法(Layered Approach)下,表2给定的各区间系数将以边际的方式仅用于落在该区间内的增量部分,银行的操作风险总资本要求等于归于每一区间的资本要求增量的总和。这种分层法实现了操作风险资本要求随着BI值的增加而平稳增长,从而可避免悬崖效应。

新标准法下,计算银行操作风险最低资本要求的公式如下:

KSA=[∑years1-3∑(BIj×αj)]/3

(5)

其中,KSA= 新标准法下的操作风险资本要求;BIj= 指定年度分配到第“j”区间的BI年值,j=1,…,n;αj= 第“j”区间应用的系数。

2.高级计量法(AMA)

高级计量法是依据充足的内外部损失数据,运用统计方法描绘操作风险的损失分布规律,从而计量操作风险的监管资本要求的方法[13]。选择合适的模型精确地计算操作风险的资本要求,是高级计量法的关键所在。巴塞尔Ⅲ下高级计量法主要由内部度量法(IMA)、损失分布法(LDA)和将极值法(EVT)构成,但是由于各国监管文件和实践仍在不断更新演进阶段,巴塞尔委员会并未对操作风险高级计量法下的具体模型方法作统一规定和要求。这就给有实力的银行根据自身经营及业务特点选择适合自身的高级计量法模型带来了机会,获得了一定灵活性。2011年7月,巴塞尔委员会发布《操作风险高级计量法监管指引》,从治理结构、数据元素、高级计量法的建模等多个维度[14],比较和总结了各国商业银行对操作风险高级计量法的实施经验,提出了基本的监管要求。

近年来,高级计量法得到越来越多国家的银行采用。巴塞尔委员会规定,若要使用高级计量法必须满足相应的资格要求和定性、定量标准。其中,因为高级计量法对内、外部数据有较高的要求,委员会要求银行有5年以上的历史观测数据,方可使用高级计量法计算操作风险资本要求。这说明,运用高级计量法需要银行风险控制系统等多方面的配合协调,只有规模更大、业务更广的银行才有条件和能力实施高级计量法,采用高级计量法的银行在操作风险损失数据整理方面也通常比未采用高级计量法的银行高出一个水平。

3.高级计量法与新标准法的评价

新标准法的提出使得操作风险资本要求有了更为先进的计量方法,并将不断演化成熟,而高级计量法以其优越的风险敏感度和精确性,毫无疑问将成为今后操作风险资本要求计量方法的发展方向。清楚认识相对简单的新标准法与高级计量法之间的关系,将有利于操作风险监管计量框架更好发展。

第一,相对于新标准法在计提资本时采用的监管系数形式,高级计量法的风险敏感性更高且计量更加精确,有利于真实地反映操作风险暴露的情况。新标准法虽然比标准法和基本指标法的风险敏感度更高,但它没有完全克服标准法本身的缺陷,比如仍没有使用损失数据计算操作风险监管资本,因而不能准确反映银行自身的操作风险特征,在使用上存在一定局限。但另一方面,新标准法的使用不需要经过监管批准,且没有任何明确监管门槛,相较于高级计量法更简单易行。这并不意味着修订后的框架没有现行框架严谨,而是考虑到在金融危机期间及其余波中银行所产生的大量操作风险损失,现行监管框架将不再适合。

第二,采用高级计量法的银行与不采用高级计量法的银行在遭受损失方面存在差异。根据2008年巴塞尔委员会的LDCE调查[15],无论是否使用高级计量法,在总资产相同的情况下,两类银行平均每年每家遭受同种类型操作风险损失的次数相同,但在损失金额方面,采用高级计量法的银行要明显大于未采用高级计量法的银行。巴塞尔委员会对此差异解释为,采用高级计量法的银行通常都是规模较大、业务条线更复杂的银行,同时具备更成熟的损失数据收集方法和手段。

第三,采用高级计量法的银行的操作风险损失准备金比率较低。操作风险损失准备金比率是指银行操作风险损失准备金与其总收入的比例。统计显示,银行采用高级计量法时操作风险损失准备金比率较低,这与其具备更加成熟的操作风险损失数据收集方法和手段是分不开的[16]。同时,操作风险损失准备金与操作风险损失爆发次数的比值方面,采用高级计量法的银行将显著低于采用新标准法的银行。由此可见,使用高级计量法可以有效降低操作风险损失准备金,这与巴塞尔资本协议鼓励有条件的银行实施高级计量法,用以提高风险控制能力的初衷相一致。

尚处于起步阶段的高级计量法具有较大的操作弹性,如何实现人为风险与客观模型的有效结合,实现高级计量法的实际运用,是操作风险管理发展过程中应重点关注的问题。《操作风险健全管理原则》表明,所有国际活跃银行应实施与其规模、复杂程度、业务活动及风险暴露相称的操作风险监管政策和流程,并探求操作风险监管能力的持续进步。面临重大操作风险暴露的国际活跃银行,应逐步使用高级计量法替代当前仍在使用的标准法,估算操作风险的定量要求。

五、巴塞尔Ⅲ操作风险监管框架在我国的实施及启示

我国银行业的操作风险监管起步于2002年到2006年间,操作风险概念在中国人民银行和中国银监会发布的《商业银行内部控制指引》和《关于加大防范操作风险工作力度的通知》中正式提出。2007年至今,操作风险已成为我国金融风险监管中的重要组成部分[17]。《中国银行业实施新资本协议指导意见》、《商业银行操作风险管理指引》、《商业银行操作风险监管资本计量指引》等先后出台的一系列文件,吸纳了巴塞尔资本协议对操作风险监管的要求,规范并完善着我国银行业操作风险监管。其中,2012年银监会发布的《商业银行资本管理办法(试行)》,标志着巴塞尔Ⅲ在我国落地。

巴塞尔委员会最新发布的操作风险相关政策,虽然为各国银行业的操作风险监管实践塑造了新模板,但这些政策仍尚未成熟,主要存在几点不足和争议。一是关于银行实施《操作风险健全管理原则》最不彻底的四项原则问题。操作风险识别与评估原则中,部分银行表示已实施的工具很大程度上用于风险资本计量和分配,并未有效用于风险管理目的;变更管理原则中,许多银行操作风险的分类不适用、或不总是适用于新产品、活动、流程和系统等各种变化;操作风险偏好与容忍度原则中,为建立操作风险偏好与容忍度声明的银行加入的指标(如操作亏损占总收入的百分比)往往落后而不具前瞻性等[10]。二是关于操作风险计量方法的问题。第一,新标准法能否在简单性、可比性和风险敏感性的目标中达到适度平衡仍待考查;第二,使用基于银行规模的分段系数代替公司业务条线是否合适、BI监管系数的分段方法是否恰当仍在探讨;第三,BI的结构设计可能无法准确地用于高度专业化的银行主要从事的收费活动,BI指数或仍需改进。

当前我国经济处于“三期叠加”的特殊阶段,政治经济环境较为复杂,银行是否能够稳健经营且可持续发展面临着严峻考验。我国应参考操作风险管理在全球银行业受到的关注和争议,结合自身操作风险管理实践,不断吸取国际经验教训,寻求当前我国银行业在操作风险的管理与监管过程中存在的进步空间。

第一,健全操作风险管理制度体系。我国很多商业银行尚未设立操作风险专项管理部门,管控力度不足,管理职责分散,制度覆盖范围多局限于一线业务人员而非管理层人员。董事会、高级管理层应发挥其在内部治理中的重要作用,建立起完善的激励机制、监督机制等,健全与其自身规模、特点、复杂性、业务活动性质和风险暴露相称的操作风险管理体系,进一步将操作风险管理程序整合到银行的战略决策过程中去。

第二,加强操作风险内部数据建设。操作风险内部数据库系统普遍尚未在我国银行业形成,不利于实现全行范围的操作风险识别、评估和定期有效监测[18]。商业银行应逐步开展最新的操作风险损失数据收集工作,尤其是在需要开发或测试的压力状态下,保证并提高数据收集的质量和时效性,进而实现操作风险指标的定期、有效监测;完善操作风险识别和评估工具的实施,确保来自这些工具的行动计划得以监测。

第三,确保操作风险管理和计量的前瞻性。由于操作风险度量模型以及历史损失数据的长期缺失,我国基础较差的中小银行仍在使用基本指标法,工商银行、农业银行、中国银行、建设银行、交通银行、招商银行6家大中型商业银行,也仅于2014年4月24日获银监会批准实施操作风险标准法[19],尚无法采用巴塞尔资本协议推荐的高级计量法。我国商业银行应在确保可操作性的基础上不断优化操作风险管理工具,并进一步将操作风险的监管制度精细化,同时及时更新操作风险监管资本度量方法,把操作风险计量结果更好地融入到管理决策中并完成从“事后管理”向“事前防范”模式的逐步转变。

第四,完善操作风险信息披露机制。我国商业银行应开发一个综合全面的信息披露机制,由董事会批准、监督并接受独立审查,披露真实、全面、及时、准确的商业银行信息。同时,加强关于操作风险管理状态、以及银行如何管理操作风险暴露的信息披露,更好地约束商业银行操作行为。

第五,形成操作风险管理文化。商业银行高级管理层应更深入制定并实施操作风险培训和宣传教育,大力加强操作风险文化建设,提高员工规范操作的操作风险意识,补充高学历、年轻化的监管人员队伍,形成全行范围内的操作风险管理文化标准和理念。

[1] Basel Committee On Banking Supervision.Core principles for effective banking supervision[R]. Basle:Bank for International Settlements,1997.

[2] Basel Committee On Banking Supervision.Basel II:International convergence of capital measurement and capital standards:a revised framework[R]. Basle:Bank for International Settlements,2004.

[3] 陈晨. 基于巴塞尔资本协议的商业银行操作风险度量研究[D]. 杭州:浙江财经大学,2014.

[4] 查尔斯·古德哈特. 巴塞尔银行监管委员会早期历史(1974-1997)[M]. 王松奇,译.北京:中国金融出版社,2014:268-270.

[5] Basel Committee On Banking Supervision.Framework for the evaluation of internal control systems[R]. Basle:Bank for International Settlements,1998.

[6] Basel Committee On Banking Supervision.Sound practices for the management and supervision of operational risk-final document[R]. Basle:Bank for International Settlements,2003.

[7] 李水平. 新巴塞尔协议与我国商业银行操作风险管理[J]. 特区经济,2007,(2):65-66.

[8] Basel Committee On Banking Supervision.Operational risk-supervisory guidelines for the advanced measurement approaches-consultative document[R]. Basle:Bank for International Settlements,2010.

[9] Basel Committee On Banking Supervision.Principles for the sound management of operational risk-final document[R]. Basle:Bank for International Settlements,2011.

[10] Basel Committee On Banking Supervision. Review of the principles for the sound management of operational risk[R]. Basle:Bank for International Settlements,2014.

[11] Basel Committee On Banking Supervision.Operational risk-revisions to the simpler approaches-consultative document[R]. Basle:Bank for International Settlements,2014.

[12] Basel Committee On Banking Supervision.Results of the comprehensive quantitative impact study[R]. Basle:Bank for International Settlements,2010.

[13] 吴博,刘堃,胡丹. 操作风险高级计量法国际监管规则的进展和启示[J]. 国际金融研究,2012,(5):41-48.

[14] Basel Committee On Banking Supervision.Operational risk-supervisory guidelines for the advanced measurement approaches-final document[R]. Basle:Bank for International Settlements,2011.

[15] Basel Committee On Banking Supervision.Results from the 2008 loss data collection exercise[R]. Basle:Bank for International Settlements,2009.

[16] 巴曙松,邢毓静,朱元倩,等. 金融危机中的巴塞尔新资本协议:挑战与改进[M]. 北京:中国金融出版社,2010:132-138.

[17] 虞群娥. 基于收入模型的我国上市商业银行操作风险度量研究[D]. 杭州:浙江财经大学,2014.

[18] 徐峰. 我国商业银行操作风险管理存在的问题与成因分析[J]. 经济视角,2015,(6):26-27.

[19] 彭纯. 积极实施资本管理高级方法[J].中国金融,2014,(17):18-20.

Bank Operational Risk Measurement and Regulatory Framework Based on Basel Ⅲ

BA Shusong1,2, WANG Siqi1, JIN Lingling3

( 1.School of Management, University of Science and Technology of China, Hefei 230026, China;2.Hong Kong Exchanges and Clearing Limited, Hong Kong 999077, China;3. China Minsheng Bank, Beijing 100621, China )

Based on the Basel Committee’s latest regulatory documents and research reports on operational risk, this paper analyzes the evolution of banks’ operational risk regulatory framework under the Basel Ⅲ and its direction of reform after the financial crisis. It introduces and summarizes the latest operational risk measurement approaches-the revised Standardized Approach and Advanced Measurement Approach-under Basel Ⅲ. By combing the progress in the implementation of the Basel operational risk regulatory framework in China, it proposes several suggestions for China’s commercial banks regarding operational risk supervision, internal data construction, insightful management and measurement and mechanism of information disclosure.

Basel Ⅲ; operational risk; regulatory framework; commercial bank; inspiration

2016-03-28;

2016-05-23

国家自然科学基金项目:“货币政策与流动性监管的协调机制研究——基于流动性传导的视角”(71403251)

巴曙松(1969-),男,湖北新洲人,教授,博士生导师,主要从事金融机构风险管理与金融市场监管研究;王思奇(1992-),女,安徽亳州人,中国科学技术大学管理学院硕士研究生,研究方向为商业银行风险管理,Email:wsq1113@mail.ustc.edu.cn;金玲玲(1986-),女,江苏扬州人,中央财经大学硕士研究生,研究方向为商业银行风险管理。

10.19525/j.issn1008-407x.2017.01.006

F831.1

A

1008-407X(2017)01-0036-07

猜你喜欢

数学小灵通·3-4年级(2021年5期)2021-07-16

四川省干部函授学院学报(2019年4期)2019-08-13

今日农业(2019年15期)2019-01-03

中国质量与标准导报(2018年10期)2018-11-15

中国市场(2018年28期)2018-10-13

现代装饰(2017年12期)2017-05-22

——2017香港巴塞尔艺术展作品管窥

湖南包装(2017年1期)2017-04-17

共产党员(辽宁)(2015年2期)2015-12-06

大众考古(2015年1期)2015-06-26

读者·校园版(2015年19期)2015-05-14