“营改增”后房产“老项目”出租出售计税方法选择探析

2017-08-18 02:29杨跑远

财会学习 2017年14期

杨跑远

摘要:全面“营改增”后,不动产销售、租赁服务由征营业税改征增值税,结合“营改增”过渡期政策,通过构建税负及利润综合模型,从税负角度及利润影响角度分析应选择计税方法,为房地产企业过渡阶段减轻税负提供建设性的建议。

关键词:营改增;房地产企业;税负;利润总额

全面“营改增”后,不动产销售、租赁服务由征营业税改征增值税,房产“老项目”出租出售可以选择简易征收与一般计税方法征收两种方式,针对目前相关业务实际,结合“营改增”过渡期政策,从税负角度及利润影响角度分析应选择计税方法。

一、有关房地产租赁、销售业务“营改增”政策相关规定

(一)有关房产租赁业务“营改增”政策相关规定

财税〔2016〕36号文件附件2营业税改征增值税试点有关事项的规定:“一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额”。

财税〔2016〕36号文件附件1有关营业税改征增值税试点实施办法:“第十五条增值税税率:提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,税率为11%”。

依据以上规定可知,一般纳税人出租其2016年4月30日前取得的不动产适用一般计税方法,也可以选择适用简易计税方法按照5%的征收率计税。

(二)有关房地产销售业务“营改增”政策相关规定

财税〔2016〕36号文件附件2营业税改征增值税试点有关事项的规定:“房地产开发企业中的一般纳税人销售其开发的房地产项目(选择简易计税方法的房地产老项目除外),以取得的全部价款和价外费用,扣除受让土地时向政府部门支付的土地价款后的余额为销售额”。

“房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,可以选择适用简易计税方法按照5%的征收率计税。房地产老项目,是指《建筑工程施工许可证》注明的合同开工日期在2016年4月30日前的房地产项目”。

依据上述兩项规定,增值税一般纳税人销售“房地产老项目”适用一般计税方法,也可以选择适用简易计税方法按照5%的征收率计税。选择一般计税方法的,以取得的全部价款和价外费用,扣除受让土地时向政府部门支付的土地价款后的余额为销售额,以11%税率计算缴纳增值税。其中扣除的向政府支付的土地价款,以省级以上(含省级)财政部门监(印)制的财政票据为合法有效凭证。

二、两种计税方法下税负测算及利润影响测算

(一)有关房产租赁业务税负测算及利润影响测算

已知某集团房产年租赁含税收入为5000万,年折旧为800万,房产税率为12%,某集团为文化改制企业免企业所得税。

1.两种计税方法下综合税负测算

总税负预测,因印花税占比较小,故此处总税负只考虑增值税及附加、房产税、企业所得税,设含税房租收入为Y,增值税税率T增,房产税率T房,企业所得税税率T所,总税负为T,构建的税负模型为:

当T增=5%,即选择简易计税方法时,总税负T1;

当T增=11%,即一般计税方法时,总税负T2。

当T1≥T2时,选择一般计税方法,反之,选择简易计税方法。

某集团T1=840万,T2=1100万,二者税负之差为260万元,其中增值税差257万元、增值税附加差33万元,房产税差-30万元。

2.两种计税方法下对利润总额影响测算

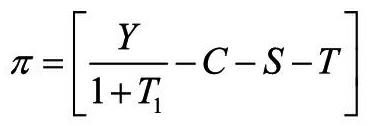

设含税房租收入为Y,折旧等费用C,增值税附加S,房产税T,利润总额为,构建的利润模型为:

当T1=5%,即选择简易计税方法时,总利润为π1;

当T2=11%,即一般计税方法时,总利润为π2。

某集团利润总额差π1-π2=260万元,即两种计税方法下利润差额为260万元,其中因增值税率差异影响利润额257万。

(二)有关房地产销售业务税负测算及利润影响测算

1.有关销售“房地产项目”两种计税方法下增值税临界点

设房地产销售价格为P, 受让土地时向政府部门支付的土地价款为C,无相关房地产项目的进项税,计算分析过程如下:

当一般计税方法缴纳增值税大于简易计税方法时:

计算分析可得,当出售的房产价格高于取得土地的1.925倍时,应选择简易计税方法,反之,选择一般计税方法。

结合上述临界点,某集团某房产平均土地成本为0.16万元/平米,平均销售单价为1.88万元/平米,通过比较可知,销售单价远大于平均土地成本的1.925倍,故某房产的销售应选择简易计税方法按照5%的征收率计税。

2.两种计税方法下综合税负测算

总税负预测,因印花税占比较小,因某集团享受免交所得税的优惠政策,为简化起见,故此处总税负只考虑增值税及附加和土地增值税,设含税收入为Y,开发成本及费用为C,增值税附加S,增值税税率T增,土地增值税率T土,总税负为T,构建的税负模型为:

当T1=5%、C0=0,即选择简易计税方法时,总税负T1;

當T1=11%、C0=3689,即一般计税方法时,总税负T2。

已知某集团某房产平均销售单价为1.88万元/平米,可出售面积为2.37万平米,则总的含税收入Y为44556万元,待售部分开发成本(预估)C为20008万元,待售部分土地成本3689万元,经测算T土为30%。

则某集团T1=6041万,T2=7456万,二者税负之差为1415万元,其中增值税差1928万元、增值税附加差251万元,土地增值税差-764万元。

因某集团房产主体建设基本完成,后期取得进项税发票的金额较少,故上述分析是建立在后期可抵扣进项税为零的假设基础上。实物中只要取得的可抵扣的进项小于1928万,即可选择简易计税方法。

3.两种计税方法下对利润总额影响测算

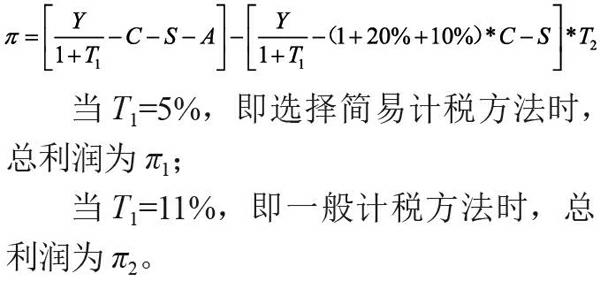

设含税收入为Y,开发成本及费用为C,增值税附加S,期间费用A,增值税税率T1,土地增值税率T2,利润总额为π,构建的利润模型为:

当T1=5%,即选择简易计税方法时,总利润为π1;

当T1=11%,即一般计税方法时,总利润为π2。

某集团利润总额差π1-π2=1781万元,即两种计税方法下利润差额为1781万元,其中因增值税率差异影响利润额2294万元。

三、结论及建议

(一)某集团房产租赁业务可选择简易计税方法计税

以上计算分析可知,两种计税方法下综合税负及对利润总额的影响都有较大差异,建议选择简易计税方法计税。选择简易计税方法缴纳增值税,以目前已签订的房产租赁合同,集团本部三幢大厦年租赁含税收入为4696万计算,可实现节税260万元,可增加利润总额260万元。

(二)某集团房产销售业务可选择简易计税方法计税

综合以上计算分析可知,房产销售价格高于取得土地的1.925倍的临界点,两种计税方法下综合税负及对利润的影响都有较大差异,建议选择简易计税方法计税。选择简易计税方法缴纳增值税,传媒大厦可供出售部分可实现节税1415万元,可增加利润总额1781万元。

(三)房地产企业提供完备房地产“老项目”的证明文件资料

一般纳税人房产出租选择简易办法征收增值税,应提供相关的房产的权属证书等文件,并能证明其2016年4月30日前取得的不动产。

一般纳税人房产出售房产选择简易办法征收增值税,应提供《建筑工程施工许可证》,并注明合同开工日期在2016年4月30日前的房地产项目。

参考文献:

[1]孙作林.营改增对房地产企业税负和净利润的影响及建议[J].财会月刊,2015(31).

[2]彭晓洁,肖强.营改增对房地产企业税负的影响预测[J].财会月刊,2014:11.

[3]宗式华,周松德.预估房地产企业营改增的税负变化[J].财会月刊,2013:7.

(作者单位:山东大众报业(集团)有限公司)

猜你喜欢

中国电子报(2020年71期)2020-12-30

中国经济周刊(2017年4期)2017-03-21

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

投资者报(2011年25期)2011-07-07