加强敏感性分析提高商业银行利率风险管理能力

2017-08-26 22:15张建波

经济师 2017年6期

张建波

摘 要:文章结合国外利率风险管理发展历程论证了我国商业银行有必要加强利率风险管理,运用敏感性分析方法对国有银行、股份制银行和城市商业银行的利率风险管理能力进行了比较,提出加强利率风险管理的建议。

关键词:银行利率 风险管理 现状分析 敏感性分析 措施

中图分类号:F830 文献标识码:A

文章编号:1004-4914(2017)06-145-03

一、为什么要进行利率风险管理

(一)利率风险管理的起源与发展

1.利率风险是指市场利率变动的不确定性给商业银行造成损失的可能性。银监会在2009年《商業银行银行账户利率风险管理指引》中指出:银行账户利率风险是指利率水平、期限结构等要素发生不利变动导致银行账户整体收益和经济价值遭受损失的风险。利率风险有多重来源,包括重新定价风险、基准风险、收益率曲线风险和期权风险,其中最主要的是重新定价风险,即银行资产、负债和表外业务中重新定价的时间差给银行的收入和内在经济价值带来意外波动。例如,如果银行以短期存款作为固定利率长期贷款的融资来源,一旦利率上升,短期内存款成本增加而贷款收入锁定,银行就将面临由此带来的未来净利息收入的减少与内在价值的降低。

2.利率风险管理起源于20世纪60年代的美国。20世纪60年代以前,美国通过“格拉斯-斯蒂格尔法案”(Glass-Steagall Act)的“Q条例”对存款利率实行严格管制,致使美国利率水平相对稳定,商业银行利率进行风险管理的必要性和主动性都很低。20世纪60年代开始,美国通胀水平逐渐提高,CPI由1%左右提升至超过5%水平。但在管制利率下,存款利率不得超过2.5%,这使得银行存款对投资者的吸引力急剧下降。商业银行不得不开始进行金融创新,货币市场基金便随之应运而生,利率也开始采取自由化政策,对资产与负债同时进行管理日益被重视,初期的利率风险管理开始萌芽并发展。20世纪80年代的储贷危机使利率风险管理得到前所未有的重视和发展。美国储贷协会是一类以住房按揭贷款为主要业务的中小金融机构,资金运用为长期固定利率贷款,资金来源为市场短期融资,存在非常严重的期限错配,面临较大的利率风险。20世纪70年代末,美国为解决日益严重的“滞胀”问题,大幅收紧货币供给,导致市场利率出现急剧飙升,从1979年6月至1980年3月,短期利率上升了超过600BP。负债端利率的迅速提升使得储贷协会出现严重的负利差,很多机构因为持续亏损而倒闭或被合并,储贷协会数量由1980年的3993家降至1983年的3146家,减少了两成以上。以储贷危机为契机,美国银行界意识到必须对利率风险加以控制,随后便逐步完善利率风险管理工具,到80年代中期形成了以利率风险管理为核心的资产负债管理体系。

(二)我国商业银行加强利率风险管理的必要性分析

利率风险产生是内因和外因相结合的结果:内因是银行资产负债对利率变化敏感性不一致,外因是利率水平和期限结构的频繁变动。

商业银行通过吸收存款发放贷款创造利润,其商业模式天然存在借短贷长的期限错配,利率风险产生的内因很难完全消除。

从外因来看,随着利率市场化的推进,我国商业银行面临的利率环境也必然越来越复杂多变。我国利率市场化的进程实质上从1996年开启。1996年,我国放开了银行间同业拆借利率;1997年,中国人民银行宣布放开银行间债券回购和现券交易利率;1998年,央行放开了贴现利率并扩大了贷款利率的浮动范围;2004年,我国贷款利率上限放开、下限管制,同时放开存款利率下限;2013年,我国全面放开了贷款利率;2015年10月,央行全面放开存款利率,我国利率市场化基本完成。

利率市场化的推进,使我国的利率波动日趋频繁。2005年以来,我国七天质押式回购利率波动幅度加大,近年常常出现极端值。2013年6月20日,七天质押式回购利率达到历史最高峰11.62%,而且自2010年以来,多次冲高到6%以上。与此同时,存贷款管制利率也变动加大,2015年降息周期中我国一年期存款利率在一年时间里便下降了125BP。利率水平的频繁剧烈波动,要求我国商业银行提高利率风险管理能力。

二、如何管理利率风险

银监会在《商业银行银行账户利率风险管理指引》中提出,“鼓励商业银行采用多种方法,对银行账户利率风险进行计量。常用方法包括但不限于缺口分析、久期分析、敏感性分析及情景模拟等。”

缺口分析是传统的利率风险分析方法,是重定价风险计量的重要手段,缺口分析所需要的数据来源主要为重定价缺口表。缺口分析因其计算简便、清晰易懂,目前被广泛使用。久期分析也称为持续期分析,通过权益久期分析可以得出利率微小变动对银行权益影响的程度。收益模拟是通过设计不同的情景,模拟银行收益的一系列预测值,通过比较这些预测值,测算和分析出银行收益对未来利率变动的敏感性。

敏感性分析是从定量分析的角度研究有关因素发生某种变化对某一个或一组关键指标影响程度的一种分析技术。针对利率风险敏感性分析,可以基于各银行年报附注中披露的“资产及负债按合同重新定价日或到期日(两者较早者)”情况表进行分析。该表格将金融机构的所有生息资产、付息负债和衍生产品交易业务头寸按照重新定价的期限划分到“3个月内”、“3个月至1年”、“1年至5年”等不同时段。在每个时段内,将利率敏感性资产减去利率敏感性负债,再加上衍生产品交易业务头寸,就得到该时段内的利率敏感性缺口。然后将利率敏感性缺口分别乘以“一年内净利息收入的时间权数”,就分别得到利率上升100BP对未来12个月净利息收入的影响程度。“一年内净利息收入的时间权数”计算公式为:【(12个月-表格指定的一个时段的中值)/12个月】×利率上升100个基点。

三、我国商业银行利率风险管理能力现状分析

(一)研究方法和数据处理

本文采用敏感性分析的方法来比较研究我国商业银行的利率风险管理能力,计算各商业银行在基准利率上升100BP冲击下一年内利息净收入的相对变化,一般认为敏感性冲击情景下净利息收入相对变化较小的商业银行承担较小的利率风险,其利率风险管理能力相对较强。

为便于比较分析,将样本商业银行分为大型国有商业银行、全国性股份制银行和城市商业银行三组。从数据完整性、地域分散性等角度考虑,大型国有商业银行选取中国工商银行、中国建设银行和中国银行,全国性股份制银行选取中信银行、浦发银行和招商银行,城市商业银行选取宁波银行、南京银行和北京银行。

本文分别统计各商业银行2006年至2015年年报中披露的3个月内和3个月至1年利率敏感性缺口。本文的利率敏感性缺口数据全部来自于上市公司年报数据。在得到各商业银行3个月内和3个月至1年利率敏感性缺口之后,本文计算100BP的加息沖击对商业银行一年内净利息收入的影响,同时计算该影响占当年净利息收入的比重。一般认为敏感性冲击情景下净利息收入变动占净利息收入比重在±10%以内是适当的。

(二)敏感性分析结果分析

通过上述敏感性分析方法,计算得到样本银行从2006年至2015年10年间的测试结果(表略)。

总体来看,除南京银行在2006年和2009年净利息收入变动占比超出±10%外,我行以外的其他商业银行在十年间净利息收入变动占比都控制在±10%以内。因此,我国商业银行利率风险总体控制得当。

以下对国有商业银行、股份制商业银行和城市商业银行敏感性分析结果分组进行分析。

1.国有商业银行。国有商业银行利率风险敏感性分析结果如图1所示。

从图1可以看出,国有商业银行敏感性分析结果以2011年为界限明显分为前后两个阶段:2006年至2010年为第一阶段,2011年至2015年为第二阶段。第一阶段各银行净利息收入变动占比在-9%至-3%之间,波动幅度较大。第二阶段各银行净利息收入变动占比均控制在-4%至0%之间,波动幅度变小。近几年国有商业银行利率风险控制能力在增强。

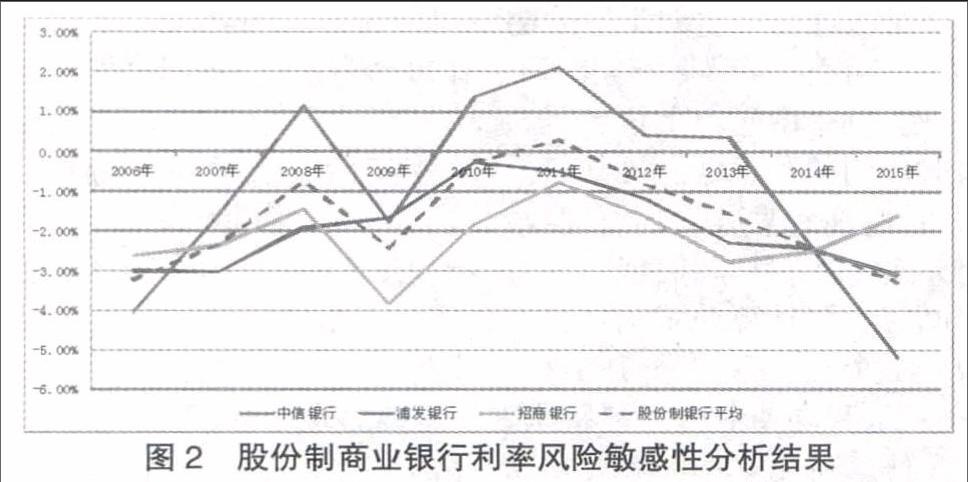

2.股份制商业银行。股份制商业银行利率风险敏感性分析结果如图2所示。

从图2可以看出,股份制银行净利息收入变动占比总体控制在-6%至3%之间,整体利率风险控制能力较强,但波动幅度较大,存在周期性特征,没有明显的趋势变化。

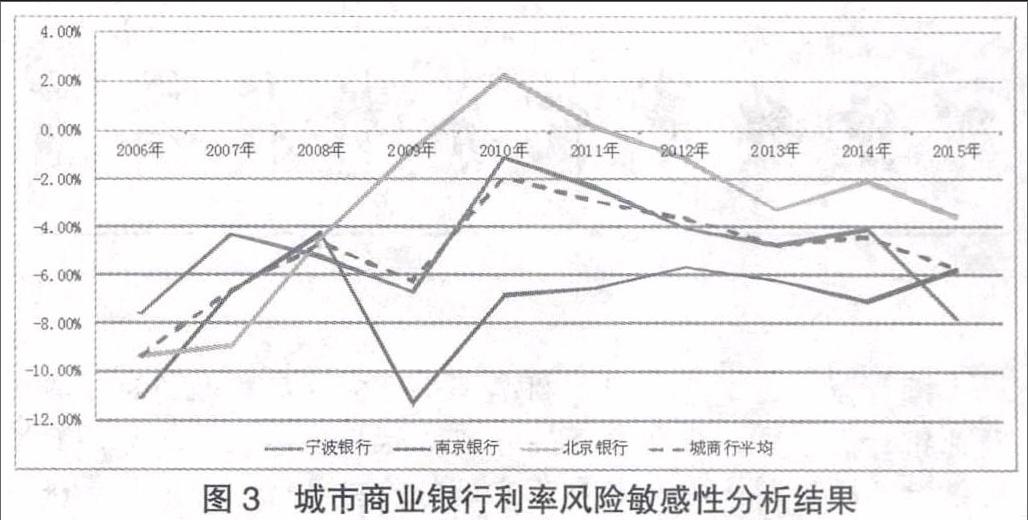

3.城市商业银行。城市商业银行利率风险敏感性分析结果如图3所示。

从图中可以看出,股份制银行净利息收入变动占比总体控制在-12%至3%之间,整体利率风险控制能力较弱,同时波动幅度较大,存在周期性特征,没有明显的趋势性变化。

4.各组银行平均比较分析。各组银行平均利率风险敏感性分析结果如图4所示。

从过去10年来看,无论从净利息收入变动占比的均值指标还是标准差指标,股份制银行平均水平要优于国有银行平均,而国有银行平均要优于城商行平均,说明过去十年股份制银行利率风险控制能力强于国有银行,城商行最弱。

从前后两个五年变化来看,各组银行均值绝对值全部减少,说明承担的利率风险都有所下降,尤其以国有银行下降幅度最大。国有行和城商行标准差均下降,股份行标准差有所上升,说明股份行利率风险偏好波动性有所增强。

从各组银行敏感性分析结果与提前一年定存利率走势图来看,各银行净利息收入变动占比与利率走势存在一定的相关性。采用提前一年的利率是因为在中央银行加息之后,商业银行采取调整措施和调整效果显现都需要一段时间。为了定量评价相关性,我们分别计算各组银行敏感性分析平均结果与提前一年的一年期定存利率的相关系数,相关结果如表1所示。

通过计算得到国有银行平均的相关系数为0.5,股份制银行平均的相关系数为0.35,城商行平均的相关系数为0.29。假设相关系数为r,从统计角度看,当r≥0.8时,可视为高度相关;当0.5≤r<0.8时,可视为中度相关;当0.3≤r<0.5时,视为低度相关;当r<0.3时,说明两个变量之间的相关程度极弱,可视为没有相关性。因此,国有银行相关性要强于股份行,存在中度或低度相关,城商行基本可视作无相关性。这说明国有银行和股份行在面对利率周期性变化时,会创造对自己相对有利的利率敏感性缺口,以期在利率变化时获取最大收益。

(三)研究结论

通过比较分析过去十年国有银行、股份制银行、城商行以及我行利率风险敏感性分析结果,得到如下结论:

第一,股份制银行利率风险管理能力强于国有商业银行,城市商业银行利率风险管理最弱。

第二,国有银行利率风险管理能力在近几年明显增强,股份制银行和城商行略有加强。

第三,国有银行和股份制银行在控制利率风险前提下,会根据利率走势保留对自己相对有利的利率敏感性缺口。

四、加强利率风险管理的措施

我国国有商业银行和股份制银行具备相对较强的利率风险能力,但数量庞大的城商行利率风险管理能力相对较弱,在利率市场化的大潮中,最容易遭受冲击。为了防止出现系统性风险,我国商业银行尤其是中小型城商行应不断完善利率风险治理架构、提高利率风险管理能力。

(一)完善管理机制,加大资源投入

要加强利率风险管理,一方面银行管理层需要认识到利率风险管理的重要性,并融入到公司的治理文化,构建利率风险管理架构,完善管理制度,明确管理职责,梳理管理流程。另一方面,商业银行还要不断加大利率风险管理的人力、物力、财力资源投入。利率风险管理工作相对复杂,对银行利率风险管理员工队伍素质提出了较高的要求,此外还需要银行建立完善的利率风险管理系统,这些都需要银行财力的投入与支持。

(二)强化利率风险缓释工具的运用

加强利率风险管理要强化风险缓释工具的运用。利率风险管理的最终目的是实现对利率风险的控制。利率风险控制方法分为表内调节与表外对冲。表内调节指银行通过增加或减少资产负债头寸,改变资产或负债的内部结构,达到控制利率风险的目的。表外对冲是指银行通过构造表外对冲交易的方式,降低银行利率风险。

由于进行表外对冲门槛较高,在当前监管环境下,大多数小型商业银行难以直接进行表外对冲交易。对于表内控制,商业银行应首先明确利率风险限额,当银行面临利率风险超限时,要么限制部分风险业务的发展来控制风险水平的上升,要么主动发展能够对冲原有利率风险的业务。

(三)转变业务发展模式,提高中间业务占比

随着利率市场化的推进和同业竞争的加剧,传统依靠利差生存的银行商业模式面临越来越大的风险和挑战。商业银行应积极发展利率风险小、收益稳定的中间业务。从国外的经验来看,商业银行在市场化的潮流中能够成功经受住存贷利差缩小的考验,其中一个重要的原因就是积极拓宽中间业务的收入渠道。

我国商业银行应努力推进业务结构转型,结合自身业务特点积极拓展各类中间业务,依靠增加产品,拓展多种金融服务领域,提高服务水平,不断满足客户多样化的金融需求,有效提升中间业务收入在总收入中的比重。

参考文献:

[1] 黄剑,李石凯.日本银行业资产负债管理的历史演进及启示.现代日本经济,2012(2)

[2] 冯尔娅.利率市场化对我国商业银行利率风险的影响研究.西南财经大学,2013

[3] 刘胜会.美国储贷协会危机对我国利率市场化的政策启示.国际金融研究,2013(4)

(作者单位:宁波通商银行 浙江宁波 315040)

(责编:李雪)

猜你喜欢

世界最新医学信息文摘(2021年12期)2021-06-09

中国卫生标准管理(2015年1期)2016-01-14

中国工程咨询(2014年8期)2014-02-16