基于风险承担视角的资本结构与企业绩效研究

2017-09-03 09:20高磊,庞守林

大连理工大学学报(社会科学版) 2017年3期

高 磊, 庞 守 林

(1.中央财经大学 商学院, 北京 100081; 2.内蒙古财经大学 会计学院, 内蒙古 呼和浩特 010070)

基于风险承担视角的资本结构与企业绩效研究

高 磊1,2, 庞 守 林1

(1.中央财经大学 商学院, 北京 100081; 2.内蒙古财经大学 会计学院, 内蒙古 呼和浩特 010070)

基于风险承担视角,利用上市公司数据实证检验资本结构、风险承担、企业绩效3者之间关系。研究结论表明:企业负债率与企业绩效显著负相关,二者之间关系受到企业所有权性质影响,国有企业负债率显著高于民营企业负债率;企业风险承担与企业负债率显著负相关,国有企业风险承担水平显著低于民营企业,风险承担与企业绩效正相关;研究结论深化了企业资本结构对企业绩效传导路径,发现风险承担是企业资本结构与企业绩效的中介变量。

资本结构;风险承担;中介效应;企业绩效

一、引 言

“去杠杆”是2016年中央经济工作任务之一。理论上企业负债经营有利于企业价值提升。但企业负债率过高会导致企业风险增加,提高企业融资成本[1]。在微观领域,杠杆率、负债率实质是企业资本结构问题。自20世纪90年代开始,高负债率一直困扰国有企业[2]。2008年金融危机爆发后,中国企业负债率迅速上升,2009年企业开始推行去杠杆化改革,截止2015年,非金融企业债务占GDP比重上升至156%,处于较高水平,企业负债率高是中国资产负债表的显著特征[3]。在去杠杆的宏观环境下,企业的高负债率是否会增加企业风险,这对企业绩效产生怎样影响,国有企业负债率与民营企业负债率是否存在显著性差异?这种差异是否影响国有企业和民营企业的绩效?企业负债率对企业绩效影响路径是什么?本文从风险承担的视角展开研究,尝试用实证数据对上述问题进行回答,以深化现有企业资本结构与企业绩效研究成果为目的,从定量角度验证现阶段“去杠杆”的合理性。

二、文献回顾与研究假设

1.企业所有权性质与资本结构

现有资本结构研究主要围绕企业资本结构的影响因素[4]、企业资本结构特征[5]以及资本结构与企业绩效关系展开研究[6]。

企业所有权性质是否影响企业资本结构,学术界并无一致性结论。国有企业天然优势使得其更容易获得资金支持并具有较高负债率[7]。国有企业身份属性具有政府隐性担保优势,违约可能性更低,形成“债务融资优势假说”[8]。国有企业虽然是自主盈亏的市场主体和法人主体,但从出资人角度看,国有企业与政府存在割舍不断的关系,政府是其债务的最终承担者,政府对经济的间接干预或者提供隐性担保,使得国有企业负债率过高[3]。国有银行在我国金融系统中占主导地位,政府作为国有银行的最终控制人,影响信贷资源配置,这使得民营企业从银行获取信贷较困难,民营企业遭受“信贷歧视”。国有企业负债率不仅影响一个国家的经济安全,还会基于历史原因而形成国有企业社会负担问题而影响社会稳定,使得国有企业更容易获得银行融资。基于此,提出如下假设:

H1:企业所有权性质显著影响负债率。

2.资本结构与风险承担

在理论上,负债率越高,则企业价值越高,杠杆效应越明显,有利于提升企业绩效。但当企业负债率高使得企业破产风险上升,企业再融资成本提高,这影响企业资本结构与企业绩效的一致性,同时也引发实务界关于企业最优资本结构的担忧。企业绩效和企业价值都是企业收益的表现形式,均具有不确定性,获取企业绩效和企业价值的主体同时应承担与收益相伴随的风险,企业收益与企业风险匹配是企业治理的基础。企业寻求最优资本结构过程伴随着企业承担风险的再分配过程,企业资本结构在一定程度影响企业风险。基于债权人的利益,风险较高的项目会导致财富由债权人向股东转移,债权人会通过契约限制管理层进行风险投资,特别是在并购项目上[9]。较强的债务治理结构会导致企业偏好低风险项目,如增加固定资产投资、降低高风险项目投入[10];债权人治理型企业往往采取保守管理方式,避免过度风险,在R&D投入上较少,这个结论与Nini等[11]的研究一致,债权人一般在债务融资中设立限制风险性的条款以保障债权人利益。由此导致债权人与债务人利益冲突。企业应以股权融资支持风险较高的投资项目,以债权融资支持风险较低的投资项目,间接研究表明股权融资和债权融资的风险承担水平存在差异性[12]。资本结构能够对企业风险在债权与股权之间进行划分,企业风险越大则企业负债率越低[13]。资本结构变动影响企业风险变动,对企业收益产生影响。较强的股东权益保护会降低其他利益相关者在管理者风险承担方面的有效性,Acharya等[14]研究发现若控制债权人的权力,股东会对并购这种高风险有价值项目感兴趣。基于上述分析,提出如下假设:

H2:企业负债率与企业风险承担水平负相关。

3.风险承担与企业绩效

收益是风险的补偿,也是现代公司金融理论的重要发现。收益与风险是矛盾的统一体,高风险意味着高收益。CAPM模型结论之一是风险和收益正相关。MM理论同样证明当企业负债率越高时,企业价值越高,从债权人角度说明高风险高收益。风险与收益正相关已经成为共识。企业绩效是收益的表现形式,企业绩效本身具有一定风险性。企业绩效的风险特性最终需要有明确的主体承担,不同的风险承担主体影响企业的治理效率。若企业绩效的各个影响因素同时也是企业风险承担主体时,风险承担与收益是匹配的,表明剩余所有权与剩余控制权是对应的。现代公司制企业的发展使得企业的所有权与控制权逐渐分离,这导致风险承担与收益获取相分离。当企业所有者获取较高的收益时,企业所有者需要承担较高的风险,意味着高收益要有相应的高风险承担水平。高收益的承担主体,同样需要承担较高风险水平,获取收益的同时承担相应的风险,这是最佳的企业治理结构。企业风险承担水平的提高从微观角度看可以改善企业的绩效[16],从宏观角度可以促进经济发展[16]。基于以上分析,提出如下假设:

H3:风险承担与企业绩效正相关。

4.风险承担的中介效应

企业资本结构的核心是如何运用财务杠杆,降低融资成本,获取收益,最终达到企业价值或者股东财富最大化,在这一过程中需要权衡杠杆收益与企业风险承担关系。企业杠杆越高,风险就越大,客观要求收益承担者需要较高风险承担水平,假设H2提出企业负债率与企业风险承担水平负相关,假设H3提出风险承担与企业绩效正相关,已有文献表明企业负债率影响企业绩效[6]。那么,风险承担就会影响资本结构与企业绩效的关系。为此提出假设:

H4:风险承担是资本结构与企业绩效中介变量。

基于以上分析,建构图1所示的路径图。

图1 研究路径图

注:实线是已有文献研究路径

三、研究设计

1.样本选择与数据来源

本文以沪市2003~2015年全部上市公司为初始样本。对样本进行如下处理:(1)剔除金融类企业;(2)剔除研究区间企业产权性质发生变化的样本;(3)剔除外资企业以及企业最终控制人模糊的企业;(4)企业持续经营是保证研究结论有效的前提条件,为此对样本中存在经营异常的企业予以剔除,最终样本企业研究区间确定为2006至2012年间13 664个季度观测值。本文对样本进行Winsorize处理,数据来源Wind数据库和CSMAR数据库,剔除两数据库同一变量观测值不一致的样本。

2.变量选择

(1)资本结构

实证研究中资产负债率是被广泛应用的资本结构代理变量[8]。本文将企业负债率(DAR)作为企业资本结构代理变量。

(2)企业风险承担

收益波动标准差是传统风险代理变量,企业较高风险承担水平意味着企业未来收益波动较大,不确定性增加,本文借鉴已有文献[14],利用企业收益的波动性来衡量企业风险承担水平。具体计算方法如下:ROA为样本企业每一年息税前利润(EBIT)与当期期末资产总额的比值。由于企业ROA受到企业所在行业差异影响,在计算过程中将每一期的ROAi减去当期企业所在行业的ROA均值,并计算每一个样本企业经行业调整的ROA的标准差。RTit表示企业风险承担水平,i表示企业个体,t表示时间。具体计算公式如下:

RTit=

(3)企业收益

本文采用传统收益变量,ROA以及托宾Q(TQ)衡量企业绩效和企业价值。

(4)企业所有权性质

基于产权归属不同,将企业划分为国有企业和民营企业,若企业终极控制人为各级政府及国有机构,企业归为国有企业,UCT=1,若企业终极控制人为非政府及非国有机构,则视企业为民营企业,UCT=0。

(5)其他控制变量

考虑本文实证研究的影响因素,借鉴已有文献,设置其他控制变量。主要包括:定义企业年龄为Age,成立年龄+1取自然对数;企业规模定义为LnSize,为企业当期资产取对数;定义Sales为企业销售收入增长率,衡量企业的成长性;定义赫芬达尔指数为HHI,衡量市场竞争程度;考虑到董事长和总经理两职兼任情况会影响董事会的独立性,董事长或者总经理几乎对企业完全控制,为谋求个人私利或采取保守的经营策略或者追求高风险投资项目,形成壕堑效应[10],因此,两职兼任情况影响企业风险承担,定义Concur。当董事长和总经理两职合一时,Concur=1,否则为0;定义行业变量(Ind_dum)和时间变量(TT_dum)并在回归过程中进行控制。

3.模型建立

DARit=β0+β1UCTit+β2LnSizeit+β3Ageit+β4HHIit+β5Salesit+β6Concurit+TT_dum+Ind_dum+ζit

(1)

RTit=β0+β1DARit+β2UCTit+β3LnSizeit+β4Ageit+β5HHIit+β6Salesit+β7Concurit+TT_dum+Ind_dum+ζit

(2)

RTit=β0+β1UDARit+β2UCTit+β3LnSizeit+β4Ageit+β5HHIit+β6Salesit+β7Concurit+TT_dum+Ind_dum+ζit

(3)

ROAit=β0+β1UCTit+β2LnSizeit+β3Ageit+β4Salesit+β5HHIit+β6Concurit+β7DARit+TT_dum+Ind_dum+ζit

(4)

ROAit=β0+C1DARit+β1UTCit+β2LnSizeit+β3Ageit+β4HHIit+β5Salesit+β6Concurit+TT_dum+Ind_dum+ζit

(5)

RTit=β0+a1DARit+β1UTCit+β2LnSizeit+β3Ageit+β4HHIit+β5Salesit+β6Concurit+TT_dum+Ind_dum+ζit

(6)

(7)

四、实证检验结果与分析

1.描述性统计分析

表1是基本变量的描述统计。企业绩效(ROA)均值为0.04,企业价值(TQ)均值为1.70,结果略高于姜付秀和黄继承[17]计算2002~2008年度ROA均值为0.027,2002~2008年度TQ均值为1.581;企业风险承担(RT)均值为0.04,标准差为0.03,这与夏子航等[18]所测算2007~2012年度RT均值0.044,标准差为0.043相一致;企业负债率均值为0.51,标准差为0.18,结果略高于姜付秀和黄继承研究测算2002~2008年度企业负债率均值0.484,初步表明金融危机后企业负债率水平存在提高的可能性。

表1 变量描述统计结果

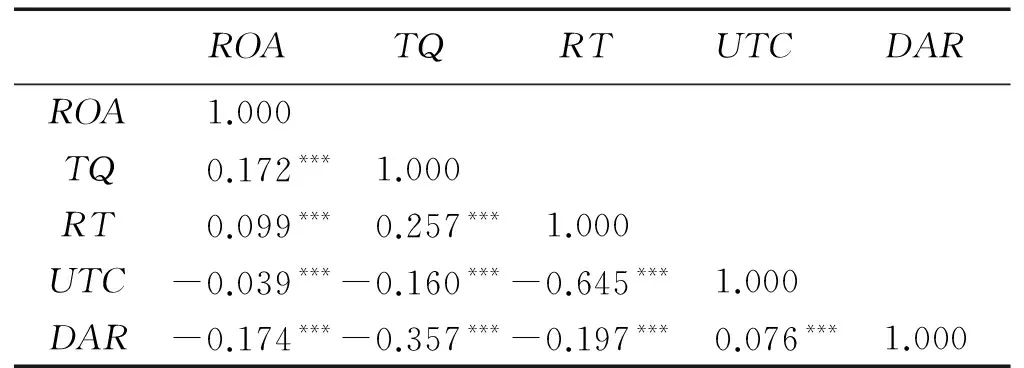

表2是变量间相关系数表。企业负债率(DAR)与企业绩效、企业价值均在1%水平上负相关,这与MM理论存在不同;企业风险承担与企业绩效以及企业价值在1%水平上正相关,初步验证假设H3成立。MM理论表明企业负债率有利于企业绩效和企业价值提高,企业过高的负债率会使得企业面临较高的风险,进而导致企业风险承担水平下降,规避风险高而净现值(NPV)大于零的投资项目,表2表明企业负债率与企业风险承担水平在1%水平上负相关,初步验证假设H2。企业负债率与企业风险承但负相关,企业风险承担分别与企业绩效和企业价值正相关,可以推论风险承担影响企业负债率与企业绩效及企业价值,为本文假设H4提供支持。所有权性质(UTC)与企业风险承担存在显著性相关,支持假设H1。

表2 主要变量Person相关系数

注:***、**、*分别表示在1%、5%和10%的水平上显著,下同。

2.资本结构、所有权性质与风险承担

如表3所示,模型(1):企业所有权性质与企业负债率回归结果;模型(2):企业负债率与企业风险承担回归结果;模型(3):企业所有权性质与企业负债率交叉项(UDAR)和企业风险承担回归结果。从实证结果可以看出,企业所有权性质与企业负债率在1%水平上存在显著正相关关系,表明国有企业负债率远高于民营企业负债率,国有企业的天然优势使得其具有较高的负债率,这验证本文假设H1是成立的。企业负债率与企业风险承担水平在1%水平上显著负相关,支持假设H2,同时模型(3)回归结果表明所有权性质与企业负债率交叉项与企业风险承担在1%水平上负相关,这表明相比民营企业,国有企业高负债率对风险承担影响更大,导致国有企业风险承担水平更低。

3.资本结构、企业绩效及企业价值

表4所示是基本模型(4)的回归结果。表4第一列被解释变量为企业价值(TQ),解释变量为企业负债率(DAR)。从回归结果可以看出,企业负债率与企业价值存在显著负相关关系。第二列为企业资产收益率(ROA)与企业负债率的回归结果,企业负债率在1%水平上与企业绩效负相关。为使得结论更具有稳定性,本文对企业净资产收益率(ROE)与企业负债率进行回归,结果同样表明企业负债率与企业绩效存在显著负相关关系。

表3 模型(1)、模型(2)和模型(3)回归结果

表4 模型(4)回归结果

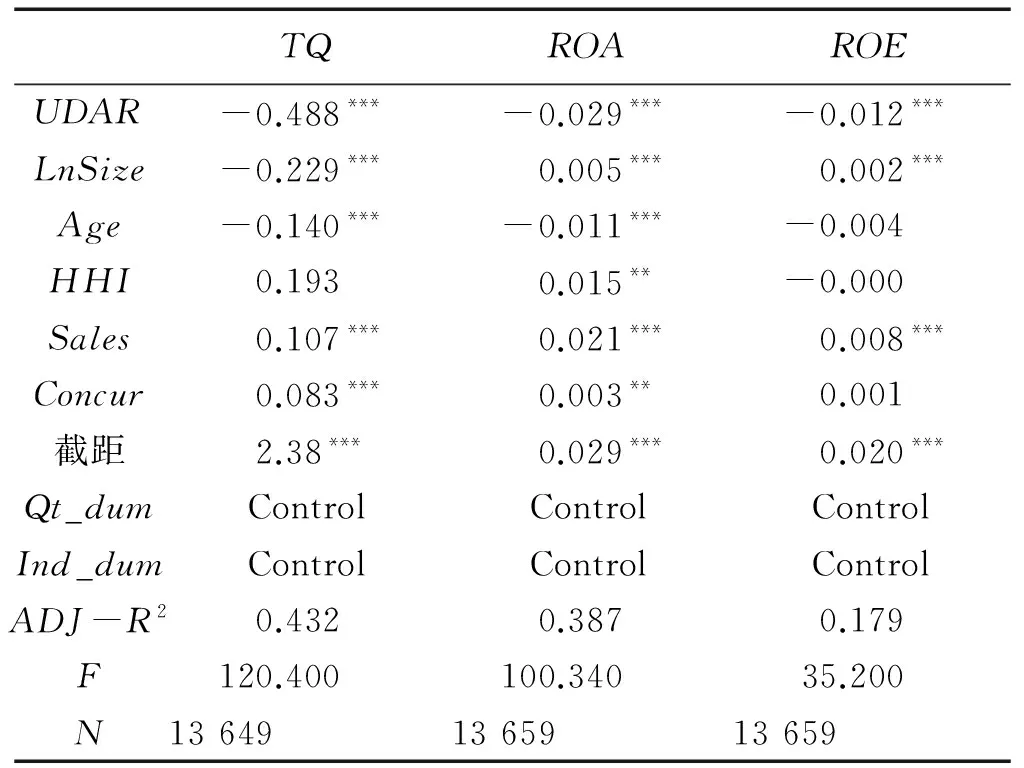

为回答企业负债率对企业绩效(ROA和ROE)和企业价值的负相关影响在不同产权性质企业是否存在差异,基于基本模型(4),将企业负债率与企业产权性质交叉项(UDAR)引入模型(4)进行回归,回归结果如表5所示。从回归结果看,UDAR与企业绩效(ROA和ROE)以及企业价值(TQ),均在1%水平上负相关,这意味着国有企业过高的负债率对企业绩效的负面影响程度远大于负债率对民营企业绩效的敏感程度,通过样本数据发现国有企业资产负债率均值为0.517,民营企业资产负债率均值为0.486,统计结果显示二者存在显著性差异(t=-8.76),国有企业负债率显著高于民营企业负债率,负债率过高是导致二者在绩效上差异的原因之一。

表5 所有权性质对资产结构与企业绩效影响差异分析

4.风险承担中介效应检验

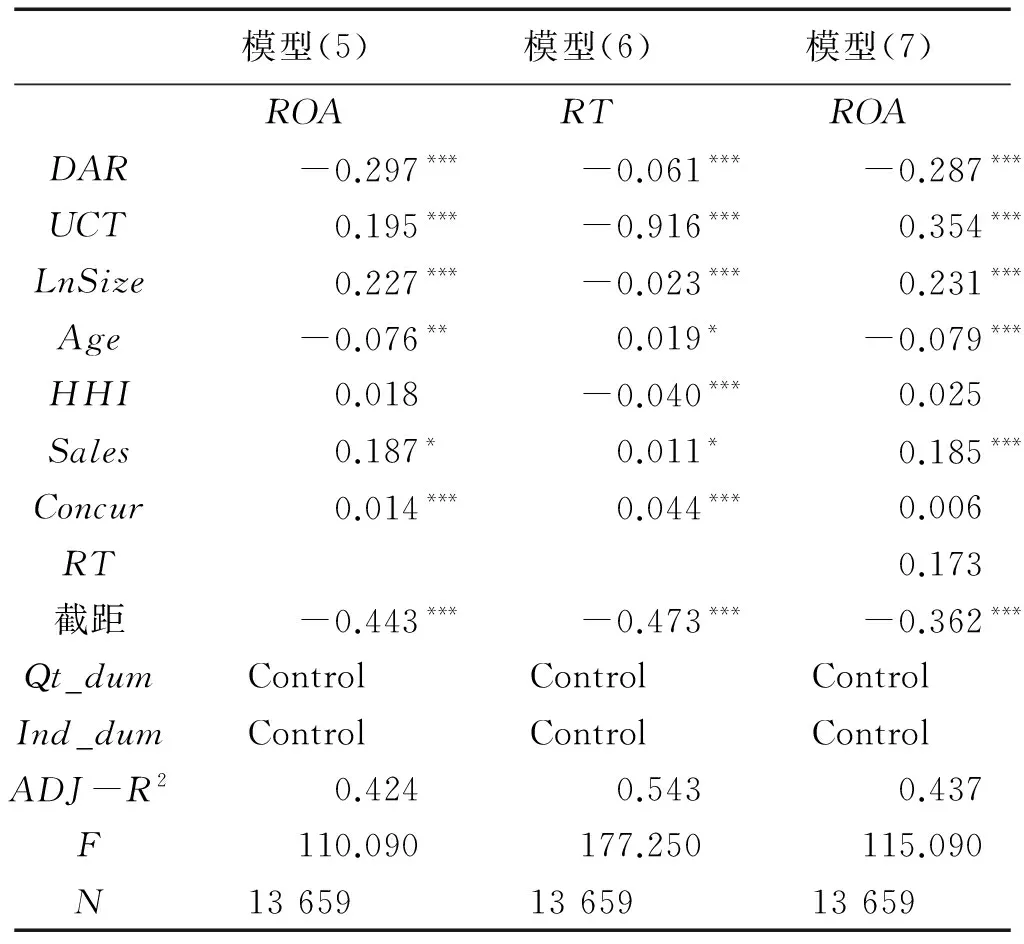

本文实证发现企业负债率与企业绩效以及企业价值存在负相关关系,且这种关系受到企业产权性质的影响;企业负债率与企业风险承担水平显著负相关,表明企业负债率越高,企业风险承担越低,这导致企业因风险承担不足而放弃风险较高的项目,不利于企业价值提高和企业绩效提升。本文样本数据表明在2006~2012年期间国有企业绩效均值为0.042,民营企业绩效均值为0.046,二者存在显著性差异(t=4.1357),国有企业TQ均值为1.62,民营企业TQ均值为1.89,二者存在显著性差异(t=18.48)。国有企业与民营企业绩效差异是否受到民营企业与国有企业资本结构差异影响,风险承担是否影响企业负债率与企业绩效关系?为此,本文构建中介效应模型(5)~(7),所有进入模型变量均进行中心化处理。

表6为中介效应模型检验结果。模型(5)中企业负债率(DAR)与企业绩效变量显著负相关,模型(6)中企业负债率(DAR)与企业风险承担(RT)显著负相关,模型(7)中企业负债率、企业风险承担均与企业绩效在1%水平上显著负相关。根据温忠麟等[19]的判别标准,风险承担为企业负债率与企业绩效的中介变量。这表明企业资本结构通过企业风险承担作为中介变量对企业绩效产生影响。

5.稳健性检验

为确保结论的稳健性,在模型(1)~模型(7)回归过程中分别利用企业净资产收益率(ROE)和企业价值(TQ)作为企业绩效(ROA)替代变量进行检验。企业负债率与企业净资产收益率以及企业价值依然存在显著负相关关系,企业负债率与企业风险承担水平显著负相关,企业风险承担水平与企业价值以及企业净资产收益率显著正相关。企业风险承担水平是企业绩效(ROE和TQ)与企业负债率的中介变量,在企业负债率对企业绩效影响过程中,风险承担作为中介变量是存在的。替代变量的回归结果表明,研究结论具有一定稳健性。

表6 模型(5)~(7)回归结果

五、结论与建议

本文实证检验企业资本结构、风险承担与企业绩效之间的关系。结论表明,企业负债率与企业绩效的关系以及企业资本结构与企业风险承担关系受到企业所有权性质影响。2006~2012年国有企业负债率高于民营负债率,国有企业风险承担水平低于民营企业风险承担水平,企业风险承担与企业负债率显著负相关,企业负债率越高,企业风险承担越低。企业风险承担与企业绩效存在正相关关系,企业风险承担水平越高越有利于企业绩效提高。研究发现企业风险承担是企业负债率与企业绩效的中介变量,从风险承担视角研究企业负债率对企业绩效的影响路径,民营企业和国有企业负债率差异导致二者风险承担水平不同,进而影响二者绩效差异。企业负债率特别是国有企业的逐步提高,形成较高杠杆效应,过高企业负债率使得企业风险承担水平下降,不利于企业绩效提升。

因此,本文提出以下建议。第一,推进微观领域企业去杠杆,特别是影响国民经济命脉的国有企业。企业负债率过高使得企业风险承担水平下降,不利于企业绩效提升。第二,降低企业融资成本,特别是民营企业,有利于改善企业资本结构。第三,加强制度设计,有效推进“债转股”,降低企业杠杆率。

[1] JENSEN M C,MECKLING W H. Theory of the firm: managerial behavior,agency costs,and ownership structure[J]. Journal of Financial Economics,1976,3(4):305-360.

[2] 张维迎. 中国国有企业资本结构存在的问题[J]. 金融研究,1996,(10):27-29.

[3] 李扬,张晓晶,常欣,等. 中国主权资产负债表及其风险评估上[J]. 经济研究,2012,(6):4-19.

[4] 房林林,姜楠楠. 产品市场竞争、代理成本与资本结构动态调整[J]. 大连理工大学学报(社会科学版),2016,37(1):57-63.

[5] 郭鹏飞,孙培源. 资本结构的行业特征:基于中国上市公司的实证研究[J]. 经济研究,2003,(5):66-73.

[6] 陈德萍,曾智海. 资本结构与企业绩效的互动关系研究——基于创业板上市公司的实证检验[J]. 会计研究,2012,(8):66-71.

[7] 方军雄. 所有制、制度环境与信贷资金配置[J]. 经济研究,2007,(12):82-92.

[8] 陆正飞,何捷,窦欢. 谁更过度负债:国有还是非国有企业?[J]. 经济研究,2015,(12):54-67.

[9] BARAN L C,KING T H D. Going private transactions,bondholder returns,and wealth transfer effects[J]. Journal of Banking & Finance,2010,34(8):1856-1872.

[10] KING T H D,WEN M M. Shareholder governance,bondholder governance,and managerial risk-taking[J]. Journal of Banking & Finance,2011,35(3):512-531.

[11] NINI G,SMITH D C,SUFI A. Creditor control rights and firm investment Policy[J]. Journal of Financial Economics,1990,9(3):400-420.

[12] 朱武祥,郭洋. 行业竞争结构、收益风险特征与资本结构——兼论股票市场资本风险配置效率及融资监管条件的调整[J]. 改革,2003(2):57-67.

[13] 孙力强,陈小悦. 风险不对称下的最优资本结构[J]. 南开管理评论,2008,11(2):69-76.

[14] ACHARYA V V,AMIHUD Y,LITOV L. Creditor rights and corporate risk-taking[J]. Social Science Electronic Publishing,2011,102(1):150-166.

[15] JOHN K,LITOV L,YEUNG B. Corporate governance and risk-taking[J]. The Journal of Finance,2008,63(4):1679-1728.

[16] FOGEL K,MORCK R,YEUNG B. Big business stability and economic growth:is what’s good for general motors Good for America?[J]. Journal of Financial Economics,2008,89(1):83-108.

[17] 姜付秀,黄继承. CEO财务经历与资本结构决策[J]. 会计研究,2013,(5):27-34,95.

[18] 夏子航,马忠,陈登彪. 债务分布与企业风险承担——基于投资效率的中介效应检验[J]. 南开管理评论,2015,18(6):90-100.

[19] 温忠麟,侯杰泰,张雷. 调节效应与中介效应的比较和应用[J]. 心理学报,2005,37(2):268-274.

Research on Capital Structure and Firm Performance from the Perspective of Risk Taking

GAO Lei1,2, PANG Shoulin2

( 1.School of Business, Central University of Finance and Economics, Beijing 100081,China;2.School of Accountancy, Inner Mongolia University of Finance and Economics, Hohhot 010070, China )

This paper investigates the relationship between capital structure and firm performance based on the empirical analysis of listing corporation data from the perspective of risk taking. The results show that debt ratio and firm performance present a significantly negative correlation, which is affected by the property right, and the state-owned enterprises’ debt ratio is significantly higher than that of the private enterprise; risk-taking level and debt ratio indicate a significantly negative correlation, state-owned enterprises’ risk-taking level is significantly lower than that of private enterprise, and risk-taking level has positive correlation with firm performance. The research of deeper transmitting channel from the capital structure to performances illustrates that risk-taking is the mediating variable of corporate capital structure and firm performance.

capital structure; risk taking; mediating effect; firm performance

10.19525/j.issn1008-407x.2017.03.003

2016-06-02;

2016-08-24

教育部人文社科青年基金项目:“中国乳品空间集聚:理论分析与实证检验”(c14yjc790016)

高磊(1981-),男,内蒙古赤峰人,讲师,博士,主要从事公司金融和风险管理研究,E-mail:bmw5526@aliyun.com;庞守林(1965-),男,内蒙古赤峰人,教授,博士生导师,主要从事风险分析与投资决策研究。

F275.1

A

1008-407X(2017)03-0018-06

猜你喜欢

天津医科大学学报(2021年1期)2021-12-05

财经界·下旬刊(2019年6期)2019-07-13

商周刊(2018年18期)2018-09-21

商周刊(2017年25期)2017-04-25

中国医学影像技术(2017年11期)2017-01-16

中国科技信息(2016年16期)2016-09-10

考试周刊(2016年63期)2016-08-15

现代经济信息(2016年6期)2016-05-31

科技视界(2016年1期)2016-03-30

商事法论集(2015年2期)2015-06-27