制造业上市公司债务契约与成本粘性实证研究

2017-10-10 08:21薛志超尹宗成李圣男

长春理工大学学报(社会科学版) 2017年4期

薛志超,尹宗成,李圣男

制造业上市公司债务契约与成本粘性实证研究

薛志超,尹宗成,李圣男

(安徽农业大学经济管理学院,安徽合肥,230036)

基于制造业上市公司2008~2015年的财务数据,研究制造业上市公司债务契约的存在对成本粘性产生的影响。研究结果发现,制造业上市公司确实存在成本粘性;制造业上市公司成本粘性与负债程度显著正相关,负债比例越高,成本粘性越大;从负债结构来看,长期负债占比越高,成本粘性越大;相反,短期负债比例越高,成本粘性越小。此研究结论,不仅为研究我国制造业上市公司成本粘性提供了新的视角,而且为以后进行相关研究提供了借鉴。

制造业上市公司;成本粘性;债务契约;负债结构

一、研究背景

成本性态理论中将成本与业务量之间关系解释为存在着简单的线性关系。也就是说,成本与业务量无论是上升还是下降,其变化幅度是相同的。随后便有学者就上述结论提出了自己的看法,认为成本性态理论中成本变动和业务量变动之间呈现对称关系需要满足相当苛刻的条件,但现实生活中根本无法满足,进而提出了成本粘性的概念。所谓成本粘性就是指成本与业务量之间的变化关系呈现非对称性。当业务量变动相同的幅度时,成本上调显得相对简单但成本向下调整则显得比较困难,因此便产生了成本粘性。成本粘性理论一经提出,便引起了学术界的广泛的关注,并取得了诸多研究成果。国外学者Noreen和Soderstrom首次提出成本与业务量的非对称性变化关系。[1]时隔数年之后,美国学者Anderson等才实证证实了成本粘性的存在性。[2]而我国对于成本粘性相关实证研究开始于孙铮和刘浩,他们认为我国上市公司销售管理费用存在粘性,研究结果验证了他们的设想。[3]随后,孔玉生在前者费用粘性研究的基础之上,对营业成本是否也存在成本粘性进行实证检验,研究结果表明营业成本同样也存在粘性现象。[4]自此,我国掀起了成本粘性的研究热潮。但由于我国成本粘性相关的研究起步较晚,对于成本粘性的研究成果比较有限。因此,本文以447家制造业上市公司作为研究对象,实证检验债务契约与企业成本粘性之间的相关关系,旨在进一步丰富成本粘性影响因素理论,为以后进行相关研究提供借鉴。

二、文献综述

目前有关成本粘性的文献主要包括以下几类:

(一)成本费用粘性存在性

Noreen and Soderstrom最先发现费用粘性的存在,并提出管理费用与业务量的变化并不是一种简单线性的关系,但并没有对其进行实证检验来证实其的确存在。之后便有学者陆续开展了对于成本费用粘性相关的研究,ABJ以美国上市公司10年财务数据作为观测样本检验了销售费用、一般费用和管理费用粘性的存在,最先明确证明了费用粘性的存在。Chandra Subramaniam、Marcia L.Weidenmie对美国上市公司总成本与业务量之间的相关关系进行研究,研究结果表明美国上市公司总成本也存在着粘性。[5]我国对于成本费用粘性的研究开始于孙铮等对于我国上市公司成本粘性存在性研究,研究结果同样证实了成本粘性的存在,但相对于美国上市公司,中国上市公司成本粘性较小。

(二)成本粘性度量

国内外学者对成本粘性的度量方法主要包括ABJ的间接测度模型,和Weiss提出的成本粘性的直接测度模型[6]。间接测度模型是通过建立年度成本变化率、业务量变化率、业务量变化率与虚拟变量交叉项之间的对数回归方程来对其进行测度。而Weiss的间接度量模型则是通过测量当年连续四个季度中业务量下降的最近一个季度与业务量上升的最近一个季度成本差与营业收入差比值的差异来测度企业成本粘性水平。

(三)成本粘性影响因素

孙峥等通过对中国上市公司资本密集度和所处宏观经济环境对成本粘性的影响进行研究,研究发现两者对于成本粘性的影响并不显著。在前者研究基础之上,刘武从行业的视角对成本粘性进行研究,研究结果表明不同行业的成本粘性水平存在差异,电子信息化业和制造业的企业成本粘性现象比较明显,而房地产业则并不是那么显著。[7]孔玉生等认为上市公司成本粘性与时间跨度和业务变化幅度存在相关关系。王明虎、席彦群从公司治理角度实证检验了公司第一大股东的持股比例和控股股东的产权性质对公司成本粘性的影响,结论表明费用粘性与第一大股东持股比例呈反向变动关系,国有产权企业成本粘性要高于非国有产权企业。[8]牟韶红关注了内部控制与成本粘性的相关关系,研究结果表明内部控制越好的企业,成本粘性越小。[9]赵琪琪实证检验了非效率投资与成本粘性的相关关系,实证结果显示,成本粘性与过度投资呈负相关关系,与投资不足呈正相关关系。[10]

(四)成本粘性经济后果

王海红通过构建费用粘性与企业绩效的模型检验两者存在的相关关系,实证研究发现适度的费用粘性有助于企业短期效益的提高;[11]何莉华实证研究了成本粘性与企业绩效的相关关系,研究结论是成本粘性与企业短期经营业绩呈负相关关系,成本反粘性与企业短期绩效负向相关,成本粘性与企业长期绩效存在显著正相关关系。[12]Weiss通过对成本粘性与盈利预测精准度的实证研究发现企业成本粘性越大,盈利预测精准度越差。[13]

三、理论基础与研究假设

首先,相比于其他行业,制造业上市公司的固定资产占比较高,以至于当业务量下降的时候并不能及时对成本进行相同幅度的调整;其次,制造业上市公司承接的长期订单较多,当业务量发生变动时,企业若要通过修改长期订单从而达到降低成本的目的可能意味着需要承担较大的交易费用与调整成本;最后,目前我国制造业企业成本管理水平还不尽如人意,当企业业务量发生变化时,成本调整会有所迟缓。上述原因可能致使企业产生成本粘性。基于以上分析,本文提出以下假设:

H1:制造业上市公司存在成本粘性。

不完全契约理论是指契约签订双方无法将契约实际履行过程中可能会发生的所有状况都考虑齐全,从而无法达成最优条款。但如果管理层对于合约拥有事后控制权,即当未来企业经营状况发生变化,管理层可以选择对债务契约进行修改,使企业的减少不必要的成本,但这样做可能会因此造成企业的信誉受损而面临较大的调整成本或交易费用。新古典经济学认为只有在完全竞争市场的基础之上才会存在完全契约,但这个假定过于理想化,在现实生活中根本无法达成完全契约,或者说根本不存在。契约不完全性的产生原因主要包括以下几点:首先,由于各方的信息不对称以及信息获取能力的限制,因此无法保证契约签订后的所有可能发生的情况都能被预测到且应当包括的契约条款全部都已具备。其次,达成完全的契约所花费的成本必然是相当高的,因此契约各方都倾向于放弃契约的完全性。最后,即使所有可能发生的情况都被考虑在内,但是契约在执行过程中仍然要承担相当高的执行成本,以上所有的原因都限制了完全契约的达成。

企业为保证生产经营过程中正常运转都不可避免要签订债务契约。由于企业债务契约在签订过程中并不能完全预测未来可能发生的所有生产经营状况,例如企业业务量向上向下大规模变动。当企业面临企业业务量的大幅度下降时,若要选择通过对债务契约的修订而达到减少成本的目,可能会因此造成企业的信誉受损或者需要承担适当的违约金,使得企业不得不重新权衡两者的利弊并进而考虑是否对企业的债务契约进行修订。另外,企业债务契约在执行过程中不可避免的会存在债务成本,债务成本包括两大类,一类是与业务量增减变动无关的,例如银行的长短期借款需要定期支付借款利息,企业发行债券和优先股需定期支付债券利息与优先股股利,公司每月支付职工薪酬,以及企业每年需要向税收主管部门缴纳税收。另一类则是与业务量密切相关的,当企业面临着业务量下滑的时候,债务成本会伴随着业务量的下降而下降。例如普通股股利的支付以及企业所得税缴纳。因此,当企业业务量下降时,与业务量相关的债务成本会随之下降,但与业务量无关的债务成本在债务成本并不会随着业务量的下降而下降。这就从根本上导致了当企业业务量的出现下滑的时候,企业的成本并不会伴随着其发生相同幅度的变动,也就是产生了成本粘性。另外,企业的负债程度越高,负债比例越大,所承担的债务成本越大,企业的成本粘性则越大。基于以上分析,本文提出以下假设:

H2:制造业上市公司负债程度与成本粘性呈正向关系,即负债程度越高,负债比例越大,成本粘性越大。

企业在签订契约时,通常更倾向于签订长期契约而非短期契约,首先是因为长期契约包含更多的优惠条款可节省一定的交易费用。其次,长期契约相对稳定性,无需频繁更换契约,管理层可以将更多的精力用于企业绩效的提高。但如果长期契约的履行成本要大于收益,企业可能会选择更换契约,但更换契约将意味着要承担新一轮的契约起草、谈判等一系列交易成本。当企业业务量下降且更换契约的交易成本数额较大时,只要在企业的可承受范围之内,终止长期契约的可能性较小,也就是说长期契约的存在可能是导致成本无法随业务量等幅度变化的原因。同样的道理,企业为了维持日常的运转,不得不与其他企业签订债务契约。债务契约包括短期债务契约和长期债务契约,短期债务契约灵活限制条件少调整成本小,而长期契约的限制条件多相对稳定,且长期债务契约重新修订可能意味着要付出比较大的代价,因此长期契约一经签订,短时间无法修正,公司为了保证生产经营的正常运转,一般不会调整合约,而是维持原来的合约。相反,短期债务契约调整则相对比较容易。这样一来,长期契约的存在可能会促使成本粘性的增强。基于以上分析,提出假设:

H3:长期负债所占比重越高,成本粘性越大;相反,短期负债所占比重越高,成本粘性越小;

四、研究设计

(一)研究样本与数据来源

以2008~2015年制造业上市公司财务数据为研究对象,数据来源于国泰安数据库,采用的统计软件是Eviews8。在选取样本中,剔除了数据不全及异常数据后共获得447家制造业上市公司9年数据4023个。9年的数据可以计算8年的营业收入与营业成本变动率,完全能够满足研究需要。

(二)模型设定与变量定义

1.成本粘性存在性检验模型

借鉴了Anderson的研究成果,即ABJ成本粘性度量模型。所谓的ABJ模型是指通过构建成本变动与业务量变动的对数线性模型来进行成本粘性的存在性检验。针对假设H1,我们提出模型1:

其中,Costi,t代表第i家公司第t期营业总成本,营业总成本包括主营业务成本、销售费用、管理费用、销售费用;Revi,t代表的是第i家公司第t期营业收入,Di,t是虚拟变量—当第i家公司第t期的营业收入低于第t-1期营业收入时Di,t取1,当第i家公司第t期的营业收入高于t-1期营业输入时 Di,t取0;β0是常数项的系数;β1代表的是营业收入每增加1%,相应的营业总成本增加的百分比;β2是成本粘性程度;β1+β2代表的是营业收入减少1%营业总成本减少的百分比;εi,t是随机误差项。由于β1是营业收入增加1%营业总成本增加百分比,β1+β2是营业收入减少1%营业总成本减少的百分比,若成本粘性存在β1大于β1+β2,即β2小于0时成本粘性存在,其他情况成本粘性不存在,且β2的绝对值越大,则说明企业的成本粘性越大。根据假设,制造业上市公司存在成本粘性,所以推断β2小于0。

2.成本粘性与资产负债率相关关系检验模型

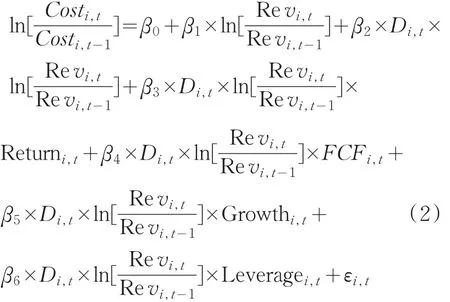

针对假设H2,我们提出模型2:

其中,Returni,t代表的是第i家公司第t期的收益率,使用的替代指标是总资产收益率,即净利润/总资产;FCFi,t代表的是自由现金流量,使用的替代指标是经营现金流量净额/总资产;Growthi,t代表的是公司成长性,即Revi,t/Revi,t-1;Leveragei,t代表的是公司的资产负债率,即总负债/总资产;β3、β4、β5、β6分别是收益率、自由现金流、公司成长性、资产负债率与成本粘性交叉项的系数;其中收益率、自由现金流、公司成长性性是控制变量,资产负债率为解释变量。根据假设,资产负债率与成本粘性成正比,所以推断β2与β6同号,即β6小于0。

3.成本粘性与负债结构相关关系检验模型

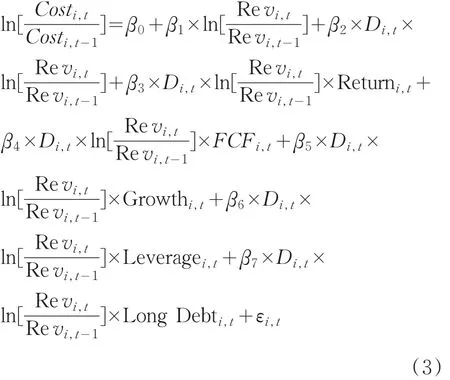

针对假设H3,提出模型3

其中Long Debti,t代表长期负债比率,为保证数据的可获得性本文用非流动负债/负债总额作为该变量的替代指标;β7为长期负债率与成本粘性交叉项的系数;根据假设,长期负债率与成本粘性成正比,所以推断β7小于0。

五、实证结果及分析

(一)描述性统计

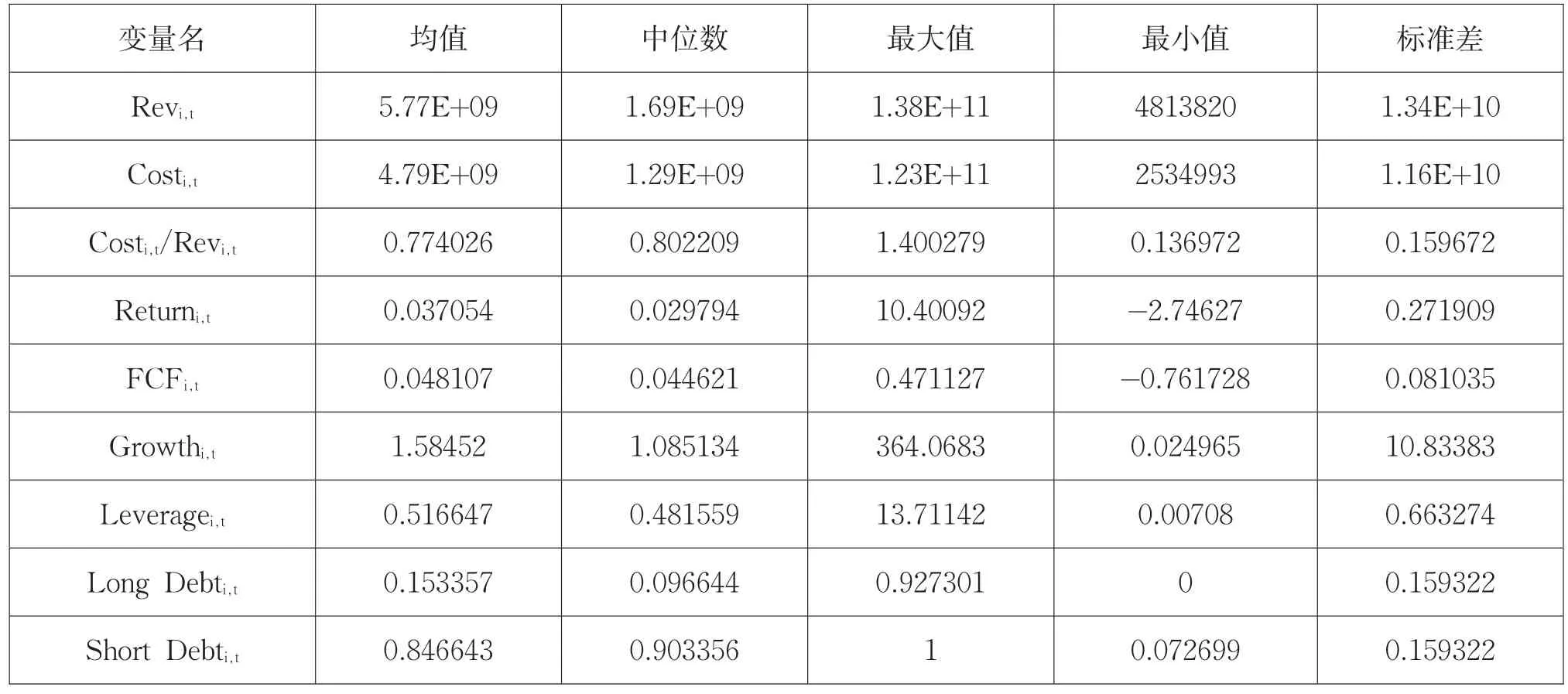

利用Eviews 8.0进行对模型1、模型2、模型3的数据进行处理得到以下描述性统计表,见表1。

其中Revi,t代表的是第i家公司第t期总收入,Costi,t代表的是第t期营业总成本,Costi,t/Revi,t是营业总成本占营业总收入的比重,Leveragei,t代表公司的资产负债率,Long Debti,t、Short Debti,t分别指的是长短期负债占负债比重。由表1可以得知:首先,营业总收入中位数为1.69亿元,营业总成本的中位数为1.29,营业总收入占营业总成本的比重高达0.802209,说明企业近几年营业总成本占收入的比重非常大;但营业总收入与营业总成本最大值与最小值之间相差甚远。其次制造业上市公司资产负债率均值为0.516647,中位数为0.481559,说明制造业上市公司资产负债率总体处于中等水平。最后,长期负债率均值为0.153357,短期负债率为0.846643,说明制造业企业长期负债占负债总额的比重较小,短期负债占比较大。

表1 描述性统计表

(二)成本粘性存在性检验

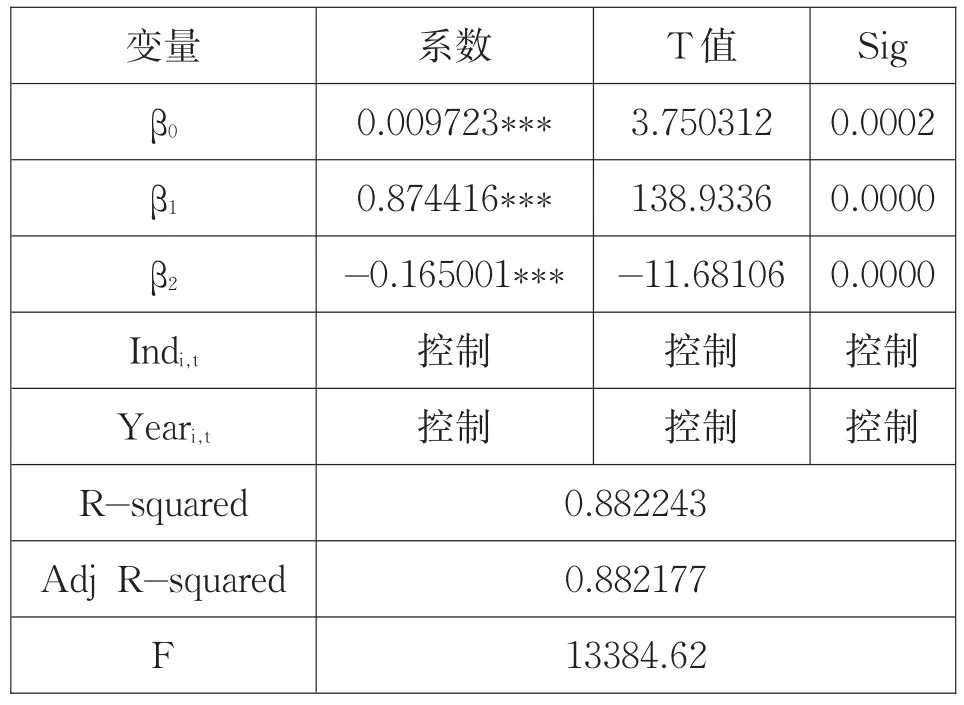

由表2的回归结果可以得知,首先F=13384.62,说明回归方程显著;其次,R-squared=0.8822,说明模型对样本拟合的很好。β1=0.874416,说明当营业收入增加1%,营业总成本增加0.8744%;β2=-0.165001,说明营业收入减少1%,营业总成本减少β1+β2=0.709415;且β1、β2在1%水平上显著相关,这些都有力的证明了成本粘性的存在。

表2 成本粘性存在性回归结果(N=3575)

(三)资产负债率与成本粘性相关关系回归结果及分析

表3验证了资产负债率与成本粘性之间的相关关系。其中,β2=-0.1826小于0,且在1%的水平上显著,说明成本粘性存在且为|-0.1826|=0.1826,β6是资产负债率与成本粘性的交叉项的系数,β6=-0.0559小于0,该交叉项系数与成本粘性系数同号且在5%的水平上显著说明负债程度与成本粘性正相关。这与先前假设H2的结论一致。

表3 资产负债率对成本粘性影响的回归结果(N=3575)

(四)负债结构与成本粘性相关关系回归结果及分析

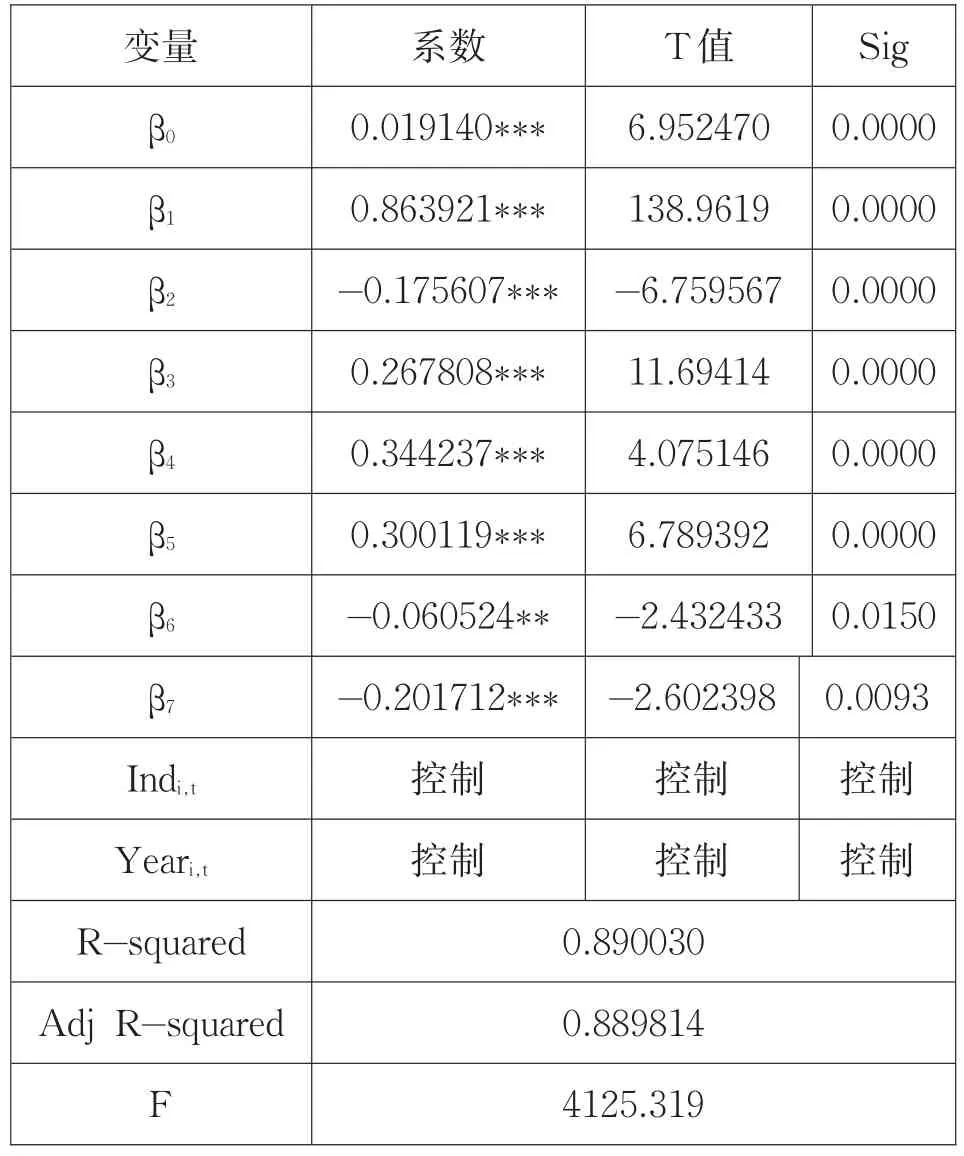

表4 长期负债率对成本粘性影响的回归结果(N=3575)

表4的回归结果验证了长期负债率与成本粘性之间的相关关系。β2=-0.175607小于0,且在1%的水平上显著,证明了成本粘性的存在。β7是长期负债率与成本粘性交叉项的系数,β7=-0.201712与成本粘性系数同向,且在1%的水平上显著,验证了长期负债率与成本粘性的确存在正向关系;相反,短期负债率与成本粘性负向相关;这与上文H3假设结论相同。

本文以制造业上市公司2008~2015年财务数据为研究对象,考察债务契约的存在对企业成本粘性的影响。研究结果表明:制造业上市公司存在成本粘性;制造业上市公司负债程度程度与成本粘性存在显著正向关系,即企业负债程度越高,企业的成本粘性越大;另外,企业的负债结构对成本粘性也具有显著的影响,企业的长期负债占负债的比重越大,企业的成本粘性越大,也就是说长期债务契约所占比重越大,企业成本粘性越大;相反,提高短期债务契约占比有具有抑制企业的成本粘性。本文的研究结论也提醒企业管理人员合理安排企业负债程度与债务结构有利于抑制企业成本粘性,进而提高企业经营效益。

[1] Noreen E,Soderstrom N.The Accuracy of Proportional Cost Models:Evidence from Hospital Service Departments[J].Review of Accounting Studies,1997,2(1):89-114.

[2] Anderson M C,Banker R D,Janakiraman S N.Are Selling,General,and Administrative Costs“Sticky”?[J].Journal of Accounting Research,2003,41(1):47-63.

[3] 孙铮,刘浩.中国上市公司费用“粘性”行为研究[J].经济研究,2004(12):26-34.

[4] 孔玉生,朱乃平,孔庆根.成本粘性研究:来自中国上市公司的经验证据[J].会计研究,2007(11):58-65.

[5] Weidenmier M L,Subramaniam C.Additional Evidence on the Sticky Behavior of Costs[J].Social Science Electronic Publishing,2003.

[6] Dan W.Cost Behavior and Analysts'Earnings Forecasts[J].Accounting Review,2010,85(4):1441-1471.

[7] 刘武.企业费用“粘性”行为:基于行业差异的实证研究[J].中国工业经济,2006(12):105-112.

[8] 王明虎,席彦群.产权治理、自由现金流量和企业费用粘性[J].商业经济与管理,2011(9):68-73.

[9] 牟韶红,李启航,陈汉文.内部控制能够抑制成本费用粘性吗——基于信息视角的理论分析与经验证据[J].当代财经,2015(2):118-128.

[10] 赵琪琪.制造业上市公司非效率投资与成本粘性[J].新会计,2016(7):17-22.

[11] 王海红.费用粘性与企业绩效的关系[D].湘潭大学,2014.

[12] 何莉华.成本粘性与企业绩效的实证研究[D].北京:首都经济贸易大学,2015.

[13] 王贝.成本粘性对企业绩效的影响研究[D].北京:中国矿业大学,2015.

F014.36

A

薛志超(1993-),男,硕士研究生,研究方向为财务管理理论与方法。尹宗成(1970-),男,博士,教授,研究方向为会计学。

猜你喜欢

数学年刊A辑(中文版)(2022年3期)2023-01-05

中国纤检(2021年3期)2021-11-23

中国经济周刊(2021年1期)2021-02-05

皮革制作与环保科技(2020年13期)2020-03-17

数学物理学报(2019年6期)2020-01-13

时代风采(2019年8期)2019-08-26

山东工业技术(2019年13期)2019-05-30

中国科技纵横(2017年14期)2017-08-17

中国经贸(2017年7期)2017-05-02

中国卫生(2014年8期)2014-11-12