人口老龄化背景下调低企业职工基本养老保险费率的影响研究

2017-10-11 05:40,

山东科技大学学报(社会科学版) 2017年4期

,

(1.内蒙古工业大学 国际商学院,内蒙古 呼和浩特 010080;2.中国矿业大学(北京) 管理学院, 北京 100083;3.内蒙古工业大学 工业技术研究院,内蒙古 呼和浩特 010051)

人口老龄化背景下调低企业职工基本养老保险费率的影响研究

胡丽娜1,薛阳2,3

(1.内蒙古工业大学 国际商学院,内蒙古 呼和浩特 010080;2.中国矿业大学(北京) 管理学院, 北京 100083;3.内蒙古工业大学 工业技术研究院,内蒙古 呼和浩特 010051)

从养老保险制度模式、人口结构特征等方面分析了我国基本养老保险费率偏高的原因,认为养老保险全国统筹难度大、覆盖面窄是调低企业职工基本养老保险费率所存在的现实障碍,并从企业竞争力、国民经济增长、养老保险制度可持续性以及养老基金支付四个方面研究了调低企业职工基本养老保险费率所产生的影响。在此基础上,提出了强化责任分担机制、加大财政转移支付力度、大力发展企业年金计划等调低企业基本养老保险费率应采取的配套措施。

人口老龄化;养老基金;企业职工基本养老保险费率

2016年4月13日,国务院常务会议做出了调低企业职工基本养老保险缴费比例的决定,规定自2016年5月1日起两年内,企业职工基本养老保险单位缴费比例超过20%的省份,缴费比例降至20%;缴费比例为20%且2015年底养老基金累计结余数额能够支付月数超过9个月的省份,缴费比例可阶段性降低至19%。据统计,截至2015年底,我国60岁以上的老年人口数量已达2.22亿,占我国人口总数的16.1%,占全球老年人口总数的35%。老年人口数量的不断增加,人口老龄化速度的持续加快给我国的基本养老服务提出了更高的要求。[1]在人口老龄化压力持续加大的背景下,养老问题成为社会各界普遍关注的焦点。长期以来,由于我国的人口结构特征、养老保险制度模式等原因使得我国的基本养老保险费率过高,这给企业和个人带来了严重的负担。在我国经济发展新常态下,要激发市场活力提高企业竞争力,调低企业职工基本养老保险费率已成为我国基本养老保险制度改革的大趋势。本文通过全面分析我国基本养老保险费率偏高的原因,指出调低企业职工基本养老保险费率存在的障碍及产生的影响。在此基础上,提出了调低企业职工基本养老保险费率应采取的配套措施,这对于我国应对人口老龄化压力、完善社会保障制度具有重要的现实意义。

一、我国基本养老保险费率的现状

目前,我国的社会保险主要有养老保险、医疗保险、失业保险、生育保险和工伤保险5项,其中养老保险、医疗保险和失业保险费用是由雇员和雇主共同缴纳,生育保险和工伤保险由雇主单独缴纳。我国社会保险费率情况如下:养老保险费率为28%,其中个人缴费比例为8%,企业缴费比例为20%;医疗保险费率为12%,其中个人缴费比例为2%再加3元,企业缴费比例为10%;失业保险费率为1%;工伤保险费率为0.3%;生育保险费率为0.8%。[2]由此可以看出,我国的社会保险费用大部分都是由企业负担。

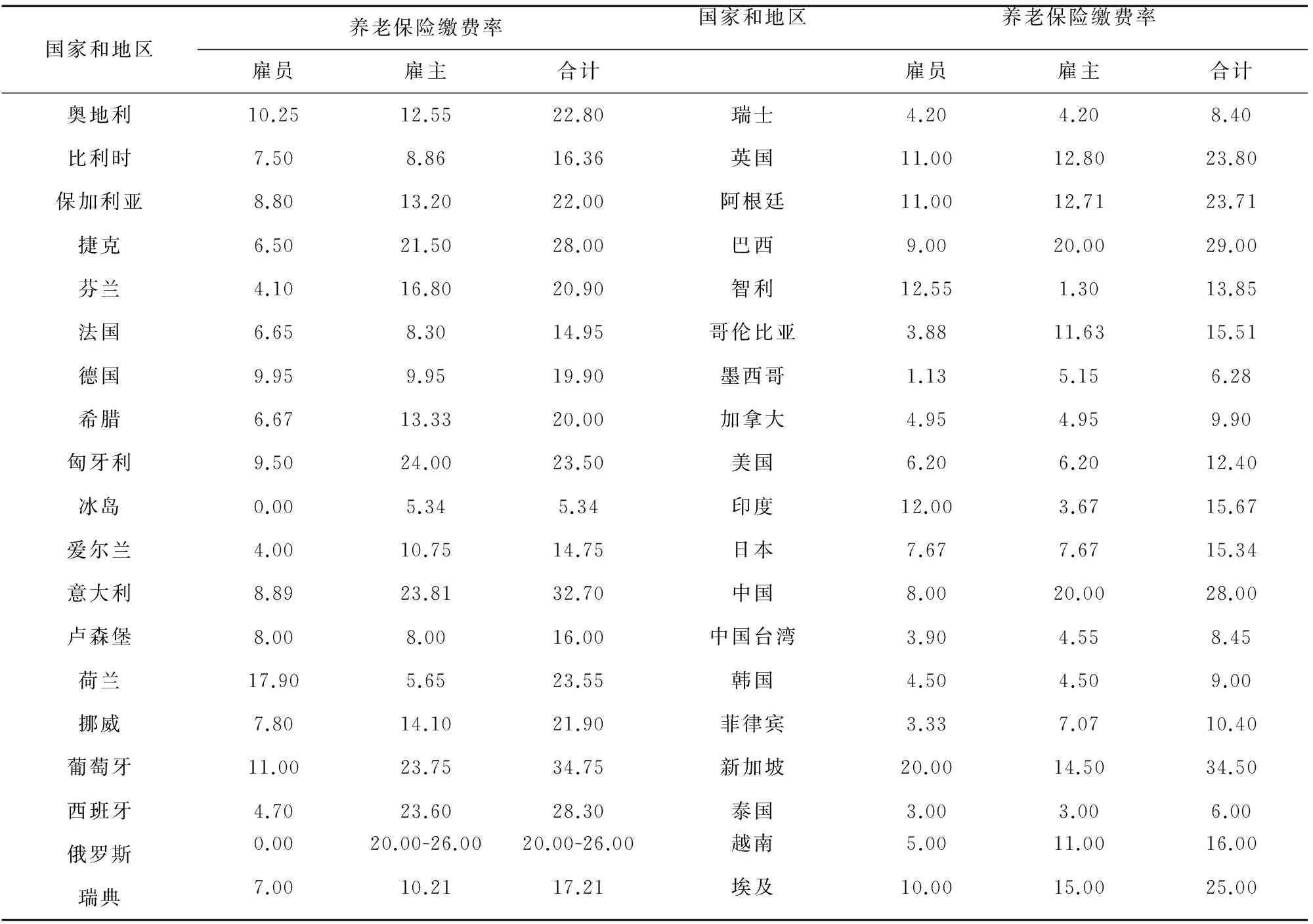

基本养老保险和基本医疗保险是我国社会保险制度的主要组成部分,也是社会保险缴费比例较高的两项保险,尤其是基本养老保险费率偏高。从表1中可知,我国基本养老保险费率为28%,在所统计的各国中位居第6位。其中基本养老保险费率中企业为20%,位居第6位;个人为8%,位居第14位,相对于企业而言,个人负担较轻。而医疗、失业、工伤、生育4项社会保险费率之和约占12%左右,约居第34位,总体处于中等偏上水平。

表1 部分国家和地区的基本养老保险费率 (单位:%)

数据来源:世界社会保障报告

从表1可知,与世界上部分国家和地区相比,我国的基本养老保险费率,尤其是企业缴费比例偏高。我国的基本养老保险费率之所以偏高是由深层次的原因所导致的,主要包括以下方面:

首先,养老保险制度模式变革。20世纪90年代以前,我国的社会养老保险制度模式实行现收现付制,即养老保险基金的筹集以短期内收支平衡为原则,养老保险金的收入仅满足当前支付的需要。20世纪90年代以后我国开始实行现收现付制与基金累计制相结合的社会养老保险制度模式,确立了个人账户和社会统筹账户相结合的社会养老保险制度。[3]这种制度模式使得养老基金不仅要满足当前支付的需要,而且要储蓄部分资金满足未来支付的需要。为扩大养老保险基金来源,政府出台了由国家、企业和个人共同缴纳养老保险基金的政策,而且确立了较高的养老保险费率。

其次,“转轨成本”增加。在20世纪70年代以前,我国的养老保险制度实行单位养老,职工的养老保障由单位单独负责。随着90年代国有企业改革以及养老保险制度模式由现收现付制向基金积累制的转变,已经退休的“老年人口”没有个人账户的基金积累,但要享受“视同缴费”期间的养老金待遇。[4]这些已退休老人的养老金待遇需要通过在职职工缴纳的养老基金来弥补,为满足养老基金支付的需要,维持养老基金的收支平衡,采取了推高现行养老保险费率的政策。

最后,人口结构特征演变。我国的人口结构特征与全球人口结构特征基本保持一致,大体经历了高出生率高死亡率低自然增长率、高出生率低死亡率高自然增长率、低出生率低死亡率低自然增长率三个阶段。[5]新中国成立以后,随着医疗卫生条件的改善,我国人口死亡率逐渐下降,出生率仍保持较高的水平,人口结构特征呈现年轻化。20世纪70年代以来,随着国家计划生育基本政策的实施,人口出生率急速下降,少儿人口不断减少,老年人口逐渐增多,人口老龄化压力持续加大。目前,企业职工基本养老保险赡养比已高达3:1,即1个在职职工需要负担3个已退休老人。为应对人口老龄化压力,确保养老保险基金能够足额发放,需要相对较高的养老保险费率加以维持。[6]

二、调低企业职工基本养老保险费率存在的现实障碍

由于历史和现实因素的影响,当前调低我国企业职工基本养老保险费率仍存在全国统筹难度较大、基本养老保险覆盖面有待扩大等现实障碍。

(一)实现全国统筹难度较大

当前,我国的社会保险基金主要以省级统筹为主,社会保险基金不能够跨省市、跨地区调动使用。这种省级统筹的方式使得各省(市、区)的社会保险费率和社会保险基金存在差异,有些地区的社会保险基金出现结余,而有些地区的社会保险基金收不抵支。[7]加快社保基金全国统筹的进度,降低城乡、区域差别,有助于缓解一些地方社保基金收支压力,调剂余缺、抵御风险,同时也是调低企业职工基本养老保险费率的首要工作。

一方面,改革开放后,我国实行了优先发展东部沿海地区的发展战略,各种优惠政策为沿海地区经济发展提供了良好的外部环境,使得沿海地区经济得以迅速发展,与此同时沿海与内地经济发展差距也逐步拉大。[8]另一方面,长期以来由于城乡二元制结构特征,使得城乡之间经济发展差距过大。这种区域间、城乡间经济发展的不平衡性使得资源很难实现优化配置,降低了经济可持续发展的动力,不仅对我国经济发展产生了不利影响,而且对基本养老保险在全国范围内实现统筹也造成了障碍。实现养老保险在全国范围内的统筹需要具备一定的经济基础。养老保险基金主要来源于企业缴费,而企业利润是衡量企业缴费能力的主要标准。区域间经济发展水平不同,企业盈利环境和盈利能力存在差异性。例如,经济发展水平较高的上海、北京、天津、浙江等地区的企业拥有较强的盈利能力,且大型企业居多,企业缴纳的社会养老保险费用较高,社会养老保险基金较为充裕,而诸如青海、贵州等经济发展水平相对落后的地区,以中小企业居多,大型企业较少,企业盈利环境和盈利能力较差,利润总额相对较低,企业缴纳的社会养老保险费用较低,养老保险基金征缴困难,部分省(市、区)已经出现了养老基金收不抵支的现象。这种省(市、区)间企业缴费能力差异使得社会养老保险实现全国统筹存在困难。

(二)基本养老保险覆盖面有待扩大

2014年2月,国务院常务会议决定,将新型农村社会养老保险制度和城镇居民社会养老保险制度合并实施,建立统一的城乡居民基本养老保险制度。随着城乡居民基本养老保险制度的组织实施,我国的社会养老保险覆盖范围进一步扩大,参保人员数量持续增加。[9]如下图1所示,2012—2015年,城乡居民基本养老保险参保人数由48 369.5万人增至50 472.2万人,约增加了2100万人。

数据来源:中华人民共和国国家统计局

目前,我国参与职工基本养老保险和城乡居民基本养老保险的参保人数已达8.5亿人,但仍然未达到覆盖10亿人的目标,覆盖范围有待进一步扩大。因此,持续加强社会养老保险的宣传力度,扩大养老保险覆盖范围,增加社会养老保险人员参与基数是维持养老保险基金收支平衡的首要手段,也是调低企业职工基本养老保险费率的重要保障。

三、调低企业职工基本养老保险费率的影响

在当前各行业企业发展压力普遍较大的情况下,调低企业职工基本养老保险费率将带来显著影响。一方面,可以产生降低企业负担、提高企业竞争力、扩大养老保险覆盖面,维持养老保险制度可持续性,增加社会产出,拉动国民经济增长等积极影响;但另一方面,也会造成减少养老基金总额,拉大养老基金支付缺口等不利影响。

(一)降低企业负担,提高企业竞争力

企业为职工缴纳基本养老保险费用是企业的基本义务,同时也是划拨企业利润的直接表现。企业为员工主动缴纳基本养老保险费用不仅是企业自觉履行义务的体现,也是企业实现人力资源有效管理的手段。长期来看,它不仅有利于维护社会稳定,而且有利于激发员工的积极性,实现企业的可持续发展;短期而言,企业缴纳基本养老保险费率会使得企业劳动力成本增加,利润率下降,企业负担加重,从而对企业的生产经营、盈利能力以及发展状态产生不利影响,影响企业竞争力。[10]

在总收入水平不变的情况下,过高的企业职工基本养老保险费率会增加企业的劳动成本,而劳动成本的变化并不会引起企业税金及附加、企业物耗等成本的变化,这也就是说增加的劳动成本并不能通过企业内部成本转化的方式转嫁,同时,在市场环境日益完善的条件下也很难通过提高产品价格的方式进行转嫁。因此,企业因缴纳职工基本养老保险而增加的劳动成本只能通过企业利润加以消耗,从而降低了企业投资利润率和扩大再生产的能力。企业缴纳过高的基本养老保险费用不仅挤占和压缩了企业利润空间,也影响了养老保险基金来源的可持续性。

在总支出水平不变的情况下,调低企业职工基本养老保险费率可以减少企业劳动力成本,减轻企业负担,使企业把更多的资本投入到生产经营中,这对于增加企业利润率,激发企业市场活力,提高企业竞争力具有重要作用。同时,调低企业职工基本养老保险费率,实行统一的基本养老保险费率、基本养老保险基金账户,有利于为企业创造公平的竞争环境,实现企业的健康持续发展。

(二)扩大养老保险覆盖面,维持养老保险制度可持续性

就覆盖面而言,过高的企业职工基本养老保险费率会挫伤企业主动缴费的积极性,影响基本养老保险覆盖率。自改革开放以来,随着经济结构的不断调整,我国逐渐形成了以中小企业尤其是劳动力密集型中小企业为主体的市场结构特征。这些中小型企业具有规模小、技术水平低、管理制度不规范、企业盈利能力低等特点,过高的基本养老保险费用严重挤压了企业利润,使得多数中小企业选择临时工取代正式工,甚至使用瞒报工资基数等不法手段来逃避缴纳基本养老保险费用的义务,从而达到减轻企业负担、提高企业利润率的目的,这种做法在一定程度上阻碍了养老保险覆盖面扩大。[11]因此,调低企业职工基本养老保险费率有利于企业减少劳动力成本,增加企业利润空间,提高企业为职工主动缴纳养老保险费用的积极性,从而有利于增加养老保险参保人数,扩大养老保险覆盖范围。

从征缴率角度来看,养老保险缴费率与企业的参保意识息息相关,调低企业职工基本养老保险费率有利于提高企业参保意识,减少企业欠缴、瞒报养老保险费用等现象,有利于提高基本养老保险征缴率。目前,我国的社会养老保险体系主要由基本养老保险、企业年金以及个人储蓄三部分构成,其中基本养老保险与企业年金在功能上相互补充,资金来源上相互替代。调低企业职工基本养老保险费率可以使得部分资金用来发展企业年金,扩大企业年金资金来源,提高企业建立年金的积极性,从而有利于构建基本养老保险、企业年金、个人储蓄协调发展的多元化养老保险体系,为养老保险制度的可持续发展提供坚实的基础保障。

(三)增加社会产出,拉动国民经济增长

如前文所述,企业缴纳的基本养老保险费用一般难以通过价格手段进行转嫁,往往只能通过企业利润加以消化,这就会使得企业职工隐形收入增加,即企业缴纳养老保险费用的行为转化为收入效应。

商品价格受企业职工基本养老保险费率影响较小,企业性质受其影响较大。养老保险费用对劳动力密集型企业影响较大;对资本密集型企业影响相对较小。这意味着企业职工基本养老保险费率在产品价格方面直接的替代效应较小,而在生产要素价格方面的替代效应较大。在西方经济学中,劳动力、土地和资本作为主要的生产要素,它们之间具有相互替代、相互补充的关系,在其他条件不变的情况下一种生产要素价格的上升会引起该要素使用量下降,其他替代要素使用量上升。[12]由于过高的养老保险费用增加了企业的劳动力成本,挤占了企业的利润空间,这会使以利润最大化为目标的企业减少劳动力生产要素的使用,增加价格相对平稳的资本生产要素的使用,从而引起劳动需求量下降,资本需求量上升。

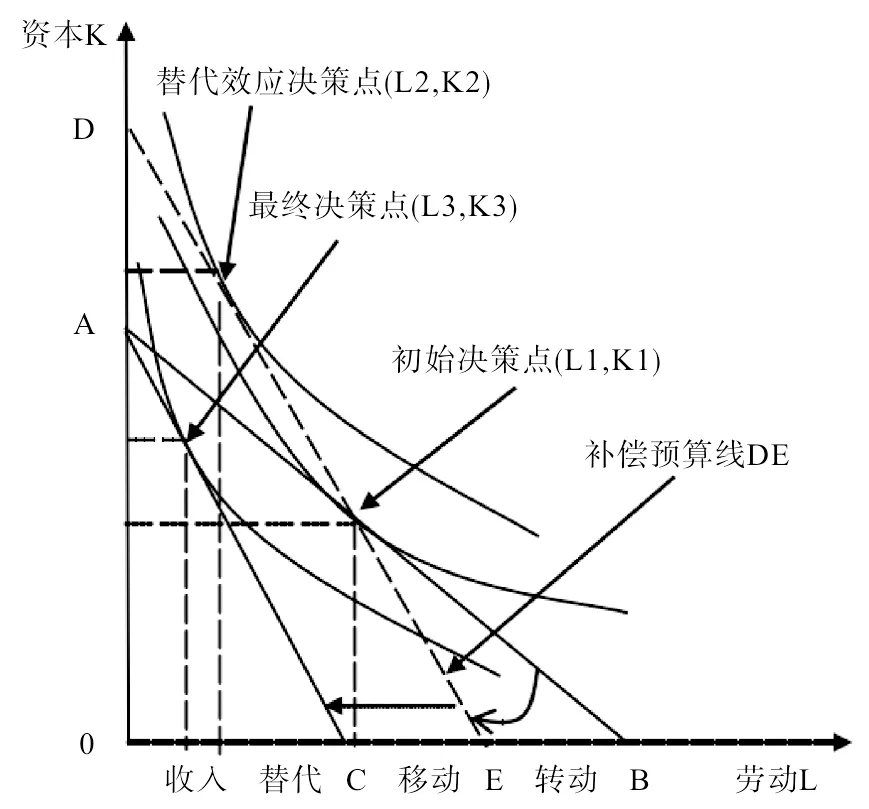

如图2所示,从初始决策点到最终决策点转换的这一过程通过斯勒茨基方程分解为替代效应和收入效应来反映企业职工基本养老保险费率变动产生的影响。点(L1,K1)为企业缴纳基本养老保险费用前资本与劳动力要素的组合,AB为此时的等成本线;在企业缴纳基本养老保险费用后,企业劳动力成本增加,劳动价格相对提高,资本价格不变,此时企业等成本线由AB左旋转至AC。过初始决策点(L1,K1)做补偿预算线 DE,其与等产量线Q2相切与点(L2,K2),与点(L1,K1)相比此时劳动需求量减少,资本需求量增加,从点(L1,K1)到点(L2,K2)移动的过程是因基本养老保险缴费所带来的替代效应。同样,补偿预算线 DE 向左平移至 AC与新的等产量线 Q3 相切于点(L3,K3),在总成本约束的条件下,形成最终决策点,此时相较于点(L2,K2)劳动需求量进一步减少,资本需求量也进一步减少,从点(L2,K2)到点(L3,K3)是由于养老保险缴费所产生的收入效应。从初始决策点(L1,K1)到最终决策点(L3,K3)是替代效应和收入效应共同作用的结果。[5]由此可以看出资本要素对劳动力要素具有明显的替代作用,社会总产出下降。调低企业职工基本养老保险费率会使企业劳动力成本降低,劳动要素的需求量增加,资本需求量相应减少,在图2中最优资源分配决策点会由点(L3,K3)逐步向点(L2,K2)移动,最终回到初始决策点(L1,K1)。劳动力要素需求量的不断增加有利于劳动密集型产业充分利用劳动力资源优势扩大生产规模,激发企业创造力,提高就业水平,为新常态下我国经济的持续发展提供动力支持。

图2 养老保险费率变动的斯勒茨基分解

(四)减少养老基金总额,拉大养老基金支付缺口

我国的养老保险基金收入来源主要由个人缴费和企业缴费两部分组成,但企业缴费比例明显高于个人缴费比例,企业缴费是我国养老保险基金收入的主要来源,对养老基金收支平衡具有重大影响。调低企业职工基本养老保险费率势必会减少养老基金的收入,尤其是在人口老龄化压力进一步加大的背景下,养老基金收支平衡面临着更大的挑战。

1997年在建立统一的城镇职工基本养老保险制度时就确立了统账结合的标准和形式,但由于各省市经济发展水平、人口结构特征以及历史债务等各有差异,使得养老保险基金结余存在差异。为维持养老保险基金收支平衡,保障养老基金能够足额支付,在职工养老保险制度具体实施的过程中各省市确立了不同的养老保险费率标准。[13]调低企业职工基本养老保险费率可能会进一步拉大各省市养老基金总额差距,对于养老基金有结余的省市而言,调低企业职工基本养老保险费率对养老基金收支平衡的影响较小,可能会因为费率调低减少企业少缴、瞒报的现象,激发企业主动缴费的积极性,从而增加养老基金收入。对于养老基金亏空的省(市、区)而言,调低企业职工基本养老保险费率会进一步减少养老基金收入,加大养老基金支付缺口,对养老基金收支平衡产生重大影响。因此,调低企业职工基本养老保险费率可能会进一步拉大养老基金在地区间支付的差异性。

四、调低企业职工基本养老保险费率的配套措施

当前,调低企业职工基本养老保险费率已经成为养老保险制度改革的大趋势,在人口老龄化进一步加大的背景下,如何在降低企业负担的同时保障职工的养老保障水平已成为基本养老保险费率改革的关键所在。因此,在调低企业职工基本养老保险费率的同时必须采取相应的配套措施来增加养老基金总额,保障养老保险制度支付水平。

(一)强化责任分担机制,实行基础养老基金全国统筹

合理划分中央与地方对养老基金筹资与支付的责任是调低企业职工基本养老保险费率后应采取的首要措施。[14]中央政府应主要负责划拨部分国有资产充实基础养老基金,且划拨的资产应该直接投入到基本养老保险中而不是划转到社会保障基金理事会。同时应充分调动地方政府的积极性,切实做好基本养老保险制度的监管工作,扩大基本养老保险实际参保率、缴费率;地方政府要负责国有企业改制,同时要做好农垦企业职工参加职工基本养老保险制度的工作,以及被征地农民和农民务工经商人员的基本养老保险制度的相关工作。只有中央和地方明确好各自的权利与责任,才能为实现基础养老金全国统筹创造良好的条件。

实行基础养老基金全国统筹不仅有利于转移跨地区流动就业人员的养老关系,保障流动就业人员的养老保障水平,而且有利于扩大养老保险基金的调剂范围,逐步改变各省市养老基金收支平衡存在差异的局面,提高养老基金的资金使用效率,缓解因调低企业职工基本养老保险费率所带来的养老基金支付压力。

(二)加大财政转移支付力度,划拨部分国有资本充实养老基金

在调低企业职工基本养老保险费率的同时,要保障职工的养老保障水平,政府应采取加大财政投入的配套措施。目前,世界上大多数的国家都采取财政拨款、转移支付等方式来支持社会保障制度的正常运行,尤其是西方发达国家,社会保障支出占财政总支出的比例较高,德国约占28.9%,瑞典约占45.3%,英国约占54.8%。[15]而我国的社会保障支出占财政总支出的比重较小,2015年我国财政总支出为175 768亿元,其中社会保障和就业支出19 001亿元,仅占财政总支出的10.8%,过去10年来,我国的财政收入年均增长20.82%,财政收入年均增长速度远高于同期的社会平均工资以及GDP增长速度。从财政收入的角度来看,我国具有加大财政转移支付力度的物质条件。因此,我国应借鉴发达国家的经验,加大财政支出对社保基金的支持力度,通过财政投入来弥补养老基金支付缺口。但是从现实来看,中央政府和许多地方政府都出现了财政紧张的局面,部分地方政府甚至出现举债困局。因此,在加大财政社保基金转移支付力度时,首先要改革现有的财政制度,加强财政支出监管力度,缩减行政经费,杜绝一切不合理的铺张浪费现象,提高财政支出的合理有效性,这样可以用节省的财政资金弥补养老基金的支付缺口。

划拨部分国有资本充实养老基金是解决历史债务、增加养老基金总额,弥补养老基金支付缺口的直接方法。只有这样才能有效扭转养老基金收支不平衡的局面,对于维持养老基金的长期平衡以及调低企业职工基本养老保险费率具有重要现实意义。

(三)大力发展企业年金计划,对中小企业建立企业年金提供优惠支持

企业年金是基本养老保险制度的重要补充,被誉为养老保险“三支柱”体系的第二支柱,对于我国维持养老金替代率水平,提高老年人的生活水平具有重要现实意义。在人口老龄化不断加速的背景下,积极发展企业年金计划对于我国基本养老保险制度的补充作用十分必要。

在积极发展年金计划的过程中,要充分借鉴发达国家的经验。一方面,政府应采取更加积极的税收优惠措施鼓励企业自愿建立企业年金,这种税收政策应在不减少职工个人可支配收入和增加企业利润的基础上降低企业成本和税收负担,比如通过税收递延、提高税前扣除等优惠政策激发我国企业年金市场潜力。另一方面,加强对企业年金基金的投资运营管理,实现企业年金市场化运作,提高企业年金保值增值水平,通过企业年金资金累计形成对基础养老保险的有力补充。同时,建立完善企业年金基金管理的行为准则,鼓励职工个人积极参与企业年金基金管理,完善企业年金基金管理监督体系。

[1]杨燕绥,胡乃军,秦勤,等.老龄化背景下养老保险费率平衡机制研究[J].国家行政学院学报,2015(3):62-68.

[2]穆怀中,陈洋,陈曦.基础养老保险缴费率膨胀系数研究[J].经济理论与经济管理,2015(12):44-54.

[3]苏中兴.基本养老保险费率:国际比较、现实困境与改革方向[J].中国人民大学学报,2016(1):20-27.

[4]冯辉.“区间征缴”抑或“强制足额征缴”——我国养老保险费征缴的模式选择与制度完善[J].东方法学,2015(4):27-36.

[5]景鹏,胡秋明.生育政策调整、退休年龄延迟与城镇职工基本养老保险最优缴费率[J].财经研究,2016(4):26-37.

[6]王国辉,李荣彬.中国企业养老保险缴费压力及其影响因素研究——基于不同类型企业的比较分析[J].社会保障研究,2016(2):12-18.

[7]李雪,陈元刚,汤华然.实现基本养老保险全国统筹的障碍研究[J].科学发展,2010(8):95-102.

[8]时涛,杨冬梅.中国省域经济社会发展差异的时间演变及空间格局——基于2000—2012年省域空间动态面板数据的分析[J].山东科技大学学报(社会科学版),2015(6):74-83.

[9]蔡德发,郭潇雨.基于公共财政视角的养老金“并轨”改革问题研究[J].哈尔滨商业大学学报(社会科学版),2014(5):107-115.

[10]郑秉文.供给侧:降费对社会保险结构性改革的意义[J].中国人口科学,2016(3):2-11.

[11]倪雄飞.社会保险缴费制度对小微企业及其劳动者的影响与完善对策[J].中国劳动,2015(11):11-15.

[12]庞杰,王光伟.国有资本净收入对养老保险的最优划拨率——劳动力人口增长率变化情况下的研究[J].经济与管理研究,2016(2):115-123.

[13]褚福灵.社会养老保险费率探析[J].中国工人,2013(5):16-18.

[14]赵志刚,魏亚星.关于降低基本养老保险费率相关问题分析[J].北方经贸,2017(2):23-24.

[15]宋晓梧.企业社会保险缴费成本与政策调整取向[J].社会保障评论,2017(1):63-82.

Abstract:This paper analyzes the causes of the high contribution rate of the basic old-age insurance in China from the aspects of the old-age insurance system model and the population structure characteristics,and points out that the difficulty of the overall planning of national pension insurance and the low coverage rate are the two practical obstacles of lowering the contribution rate of the basic old-age insurance.It also analyzes the impact of reducing the basic old-age insurance contribution rate of enterprise employees from four aspects: enterprise competitiveness,national economic growth,pension system sustainability and pension fund payment.On this basis,the paper puts forward the necessary measures to strengthen the burden-sharing mechanism,increase the financial transfer payment,and develop the enterprise annuity plan to reduce the basic old-age insurance contribution rate.

Keywords:population aging; pension funds; basic old-age insurance contribution rate of enterprise employees

(责任编辑:魏霄)

ResearchoftheImpactofReducingtheContributionRateoftheBasicOld-agePensiontotheEmployeesundertheBackgroundofAgingPopulation

HU Lina1,XUE Yang2,3

(1.SchoolofInternationalBusiness,InnerMongoliaUniversityofTechnology,Hohhot010080,China; 2.SchoolofManagement,ChinaUniversityofMining&Technology(Beijing),Beijing100083,China;3.IndustrialTechnologyResearchInstitute,InnerMongoliaUniversityofTechnology,Hohhot010051,China)

F842.67

A

1008-7699(2017)04-0076-08

2016-11-03

2015年内蒙古社科规划项目(2015B019);2015年内蒙古高等学校科学技术重点研究项目(NJSZ074)

胡丽娜(1988—),女,内蒙古乌海人,内蒙古工业大学国际商学院硕士研究生;薛 阳(1988—),男,山东菏泽人,中国矿业大学(北京)管理学院博士研究生,经济师,本文通信作者.

猜你喜欢

中央财经大学学报(2021年8期)2021-08-30

河北金融年鉴(2021年0期)2021-08-25

黑龙江省人民政府公报(2020年4期)2020-07-28

河北金融年鉴(2020年0期)2020-01-16

中国社会保障(2018年5期)2018-08-21

中国社会保障(2018年11期)2018-03-26

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

当代工人(2014年23期)2015-01-19

人力资源(2014年6期)2014-07-31