浅析完全成本法和变动成本法的差异

2017-10-21 19:41张军袁丹

科学导报·学术 2017年20期

关键词:制造费用

张军 袁丹

摘 要: 完全成本法和變动成本法分别是传统财务会计核算产品成本和管理会计计算产品成本的方法。两种计算方法在成本计算和营业利润计算方面存在者一定的差异。本文通过数学公式的方法推导两种方法下的产品成本和营业利润的差异,从而得出两种计算方法的转换公式。

关键词: 完全成本法;变动成本法;制造费用

【中图分类号】 F234.3 【文献标识码】 A【文章编号】 2236-1879(2017)20-0262-02

我国会计准则要求财务会计在进行产品成本核算时,采用完全成本法计算产品成本,并以此确认当期产品的营业成本,编制利润表反映企业本期的经营成果,但为了实现产品成本控制,加强企业内部管理和决策需要,提高的预算的指导性、决策的正确性,变动成本法则被广泛的应用于产品的计算。因此,为了适应企业不同情况下的需要,掌握两种成本核算方法的差异,实现两种核算方法的转换就显得十分重要。本文将全面分析两种成本法的在产品成本计算过程中存在的不同之处,通过数学模型与公式来推导它们之间的存在的差异,寻求两种方法进行快速转换的途径,实现两种计算方法的在企业管理中的结合使用。

一、两种成本核算方法理论分析

传统财务会计在对产品成本进行计算时,完全成本法被广泛的应用于产品成本的核算。赵秀敏(2008)将完全成本法定义为以成本的经济用途分类为前提,将全部生产成本作为产品成本的构成内容,只将非生产成本作为期间费用,并按照传统的损益计算程序核算利润的一种成本计算方法。完全成本法将直接材料和直接人工计入产品生产成本,将间接生产成本先归集到制造费用账户,再将其按照一定的方法(如按人工工时或者机械工时)分配计入产品成本。企业在本会计期间发生的期间费用直接作为非生产成本计入当期损益,期末结转至利润表计算营业利润。

管理会计在对产品成本进行产品成本计算时,变动成本法被广泛的运用于进行产品成本控制和分析。吴大军、牛彦秀(2010)将变动成本法定义为以成本性态为前提,将生产过程中的变动性生产成本作为产品成本的构成内容,而将固定成本及变动性非生产成本作为期间成本,并按照贡献式损益计算程序核算损益的一种成本计算方法。变动成本法将变动性生产成本,如生产过程中的领用的直接材料,耗用的直接人工与变动性制造费用作为成本构成因素,而将固定成本(如固定性制造费用)以及变动性非生产成本作为期间成本,计入贡献式损益表计算营业利润。

二、两种成本方法的理论差异

从完全成本法和变动成本法的定义不难发现,两种成本计算方法的差异主要产生于如下两个方面:

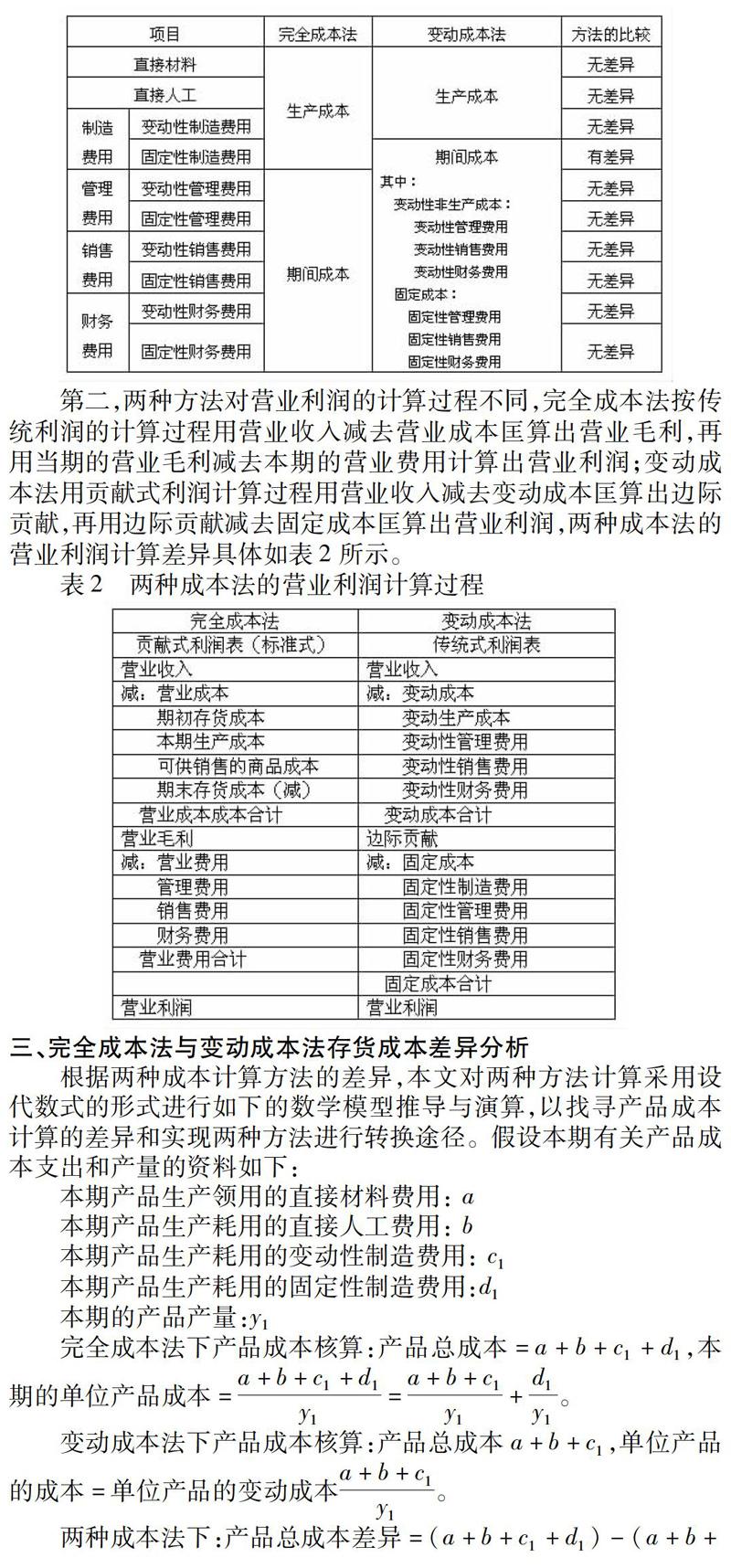

第一,两种方法对产品成本的划分原则不相同,其差异主要产生于:完全成本法下将当期全部的制造费用,包含固定性制造费用和变动性制造费用全部吸收计入产品成本,使得固定性制造费用可能得到递延的机会,在以后期间产品销售时从营业收入中得到补偿;变动成本法下产品成本则只吸收了制造费用中所涵盖的变动性制造费用,使得固定性制造费完全失去了递延的机会,直接将其作为企业固定成本的组成因素,在当期的营业收入中得到补偿,具体差异如表1所示。

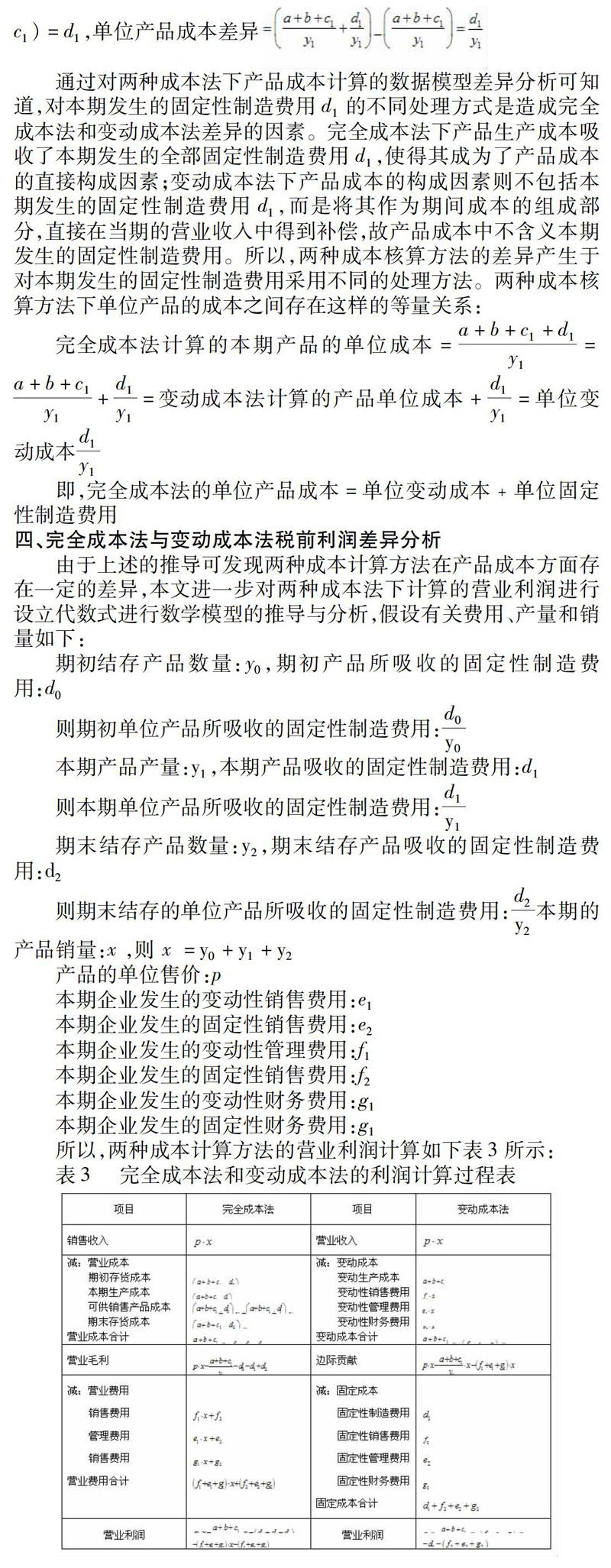

第二,两种方法对营业利润的计算过程不同,完全成本法按传统利润的计算过程用营业收入减去营业成本匡算出营业毛利,再用当期的营业毛利减去本期的营业费用计算出营业利润;变动成本法用贡献式利润计算过程用营业收入减去变动成本匡算出边际贡献,再用边际贡献减去固定成本匡算出营业利润,两种成本法的营业利润计算差异具体如表2所示。

三、完全成本法与变动成本法存货成本差异分析

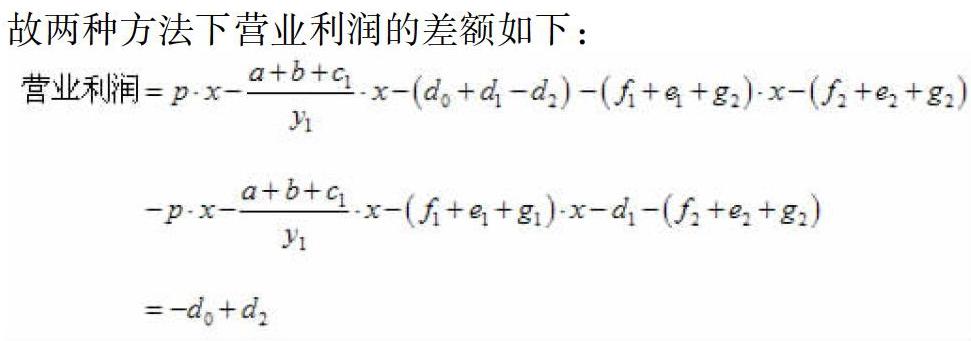

根据两种成本计算方法的差异,本文对两种方法计算采用设代数式的形式进行如下的数学模型推导与演算,以找寻产品成本计算的差异和实现两种方法进行转换途径。假设本期有关产品成本支出和产量的资料如下:

1、如果d0=d2,则营业利润=0

若在完全成本法下期初结存的产品在本期释放的固定性制造费用与本期期末结存的产品吸收并结转到下一期的固定性制造费用相等,那么两种成本法下计算出的营业利润相等。

完全成本法下的营业利润=变动成本法下的息税前利润

2、如果d0fd2,则营业利润p 0。

若在完全成本法下期初结存的产品在本期释放的固定性制造费用大于本期期末结存的产品吸收并结转到下一期的固定性制造费用。完全成本法按传统损益步骤计算的营业利润小于变动成本法下按贡献损益计算的营业利润,差额为在本期吸收与释放的固定性制造费用。

完全成本法下的营业利润=变动成本法下的息税前利润-d0+d2

3、如果d0pd2,则营业利润f 0。

若在完全成本法下期初结存的产品在本期释放的固定性制造费用小于本期期末结存的产品吸收并结转到下一期的固定性制造费用。完全成本法按传统损益步骤计算的营业利润大于变动成本法下按贡献损益步骤计算的营业利润,差额为在本期吸收与释放的固定性制造费用。

完全成本法下的营业利润=变动成本法下的息税前利润-d0+d2

五、结论

通过本文分析和数学模型推导发现对固定性制造费用的不同处理方式是造成两种成本法核算产品差异的主要因素。完全成本法计算产品成本时除了吸收变动性生产成本之外,还吸收了本期发生的固定性制造费用,使得其获得了递延的机会;变动成本法将固定性制造费用全部计入期间成本,在本期营业收入中得到补偿。另外两种成本法的对营业利润的计算过程不同,营业利润的差异如前文1至3所述。因此,根据推导结论可以将产品成本和营业利润在两种方法下进行转换,方便企业进行管理、决策,提供可靠的财务与会计信息。

参考文献

[1] 赵秀敏,谈变动成本法、完全成本法下税前净利差额规律的应用,科技信息(科学研究),2008

[2] 吴大军,刘彦秀.管理会计,第二版.大连:东北财经大学出版社,2010

[3] 林泓.完全成本法与变动成本法下利润差异计算模型分析.财会月刊,2010;57

[4] 郭焕书,袁志忠.变动成本法和完全成本法下税前利润差异分析.财会月刊,2009;67

猜你喜欢

广东教育·职教版(2021年2期)2021-03-28

今日财富(2020年35期)2020-12-28

现代营销·学苑版(2017年10期)2017-12-14

中国经贸(2017年16期)2017-09-22

商业会计(2017年9期)2017-07-20

现代营销·学苑版(2017年5期)2017-06-23

商情(2017年1期)2017-03-22

商情(2016年42期)2016-12-23

中国市场(2016年31期)2016-12-19

商业会计(2016年10期)2016-06-08