战略型企业社会责任与企业财务绩效的关系研究:探索创新的中介作用和企业所有制结构的调解效应

2017-10-23 06:35

福建质量管理 2017年17期

(河北大学研究生院 河北 保定 071000)

战略型企业社会责任与企业财务绩效的关系研究:探索创新的中介作用和企业所有制结构的调解效应

刘哲

(河北大学研究生院河北保定071000)

随着社会经济的不断发展,企业在社会中的竞争也越来越激烈。在近30年的研究中发现,企业社会责任的履行越来越多的被人们所关注,而企业社会责任与企业财务绩效之间的关系也成为许多学者研究的焦点问题,为了把握好两者之间的关系,本文从利益相关者的角度出发,研究了企业社会责任与企业财务绩效二者之间的辩证关系,认为二者存在着正相关关系。在研究过程中,引入创新和企业所有制两个中间变量,通过中介和调节作用深入阐释企业社会责任与企业财务绩效的关系。

企业社会责任;企业财务绩效;创新;企业所有制

古典经济学家弗里德曼最早提出“企业的社会责任就是为股东创造最大利润”,自此之后各国学者开始研究企业社会责任的相关内容。同时,在社会上越来越多的机构开始研究企业社会责任与企业绩效之间的相关关系。尤其近20年来,随着社会的发展,有关企业社会责任的范畴也随之不断发展扩大,加之企业也开始重视社会责任的履行,企业的研究方向也逐渐发展到社会责任与财务绩效的相关关系。但历来学术界有关企业社会责任与财务绩效的相关关系就存在着分歧,很多学者也加入到正负关系的验证研究中来。搞清两者之间的关系,有助于鼓励企业的管理者投入到社会责任的履行中和促进企业的发展。

一、相关概念及假设

(一)企业社会责任的概述

企业社会责任的概念和理论经历了一个长期发展过程。1924年英国学者欧利文·谢尔顿指出,企业不能把最大限度的为股东盈利或赚钱作为企业的唯一目的,还必须最大限度的增进除股东之外的其他利益相关者的利益。在国内的学术研究中,大家比较认可的是卢代富先生提出的企业社会责任的概念,即企业在谋求股东利润最大化之外所负有的维护和增进社会公益的义务,也就是企业在谋求股东利润最大化的同时,也要兼顾利益相关者的利益。

(二)以企业社会责任为基础的企业财务绩效评价指标体系

企业财务绩效的主要衡量指标可以分为两类:市场收益指标和会计指标,本文主要研究会计指标。选择市场指标主要是从资本市场选择数据,研究企业股票在证券市场上的收益率或股价的变动,其看中的是对于股东的回报,选择会计指标衡量企业财务绩效主要基于企业的财务报表数据,反映整个企业的经营成果,通常会计指标的选择主要包括总资产报酬率、净资产报酬率和每股收益等等。

(三)提出假设

基于对上述研究背景及研究文献综述的讨论,本文提出5种假设,见表1。

表1

二、研究设计和方法

(一)研究方法

在参考之前的研究成果及研究方法的基础上,通过问卷调查进行再次信息收集,得到研究所需要的相关数据,使用SPSS和amos软件进行中介作用与调解效应分析。

(二)研究工具

前期进行收据整理与统计,后期使用amos和SPSS对数据进行分析。

(三)研究样本

本次问卷调查主要以河北省普通高校有创业意向的应届毕业生为研究对象(包含研究生、本科生、专科生)。以纸质问卷、邮件等方式回收,共发放问卷240份,回收有效问卷200份,有效问卷回收率83%。对回收数据进行整理,采用SPSS19.0分析软件进行分析,主要有中介作用、调解效应等分析。

三、数据分析

(一)战略型企业社会责任与企业财务绩效:创新的中介作用分析

1.中介作用

中介作用是指变量间的影响关系(X→Y)不是直接的因果链关系而是通过一个或一个以上变量(M)的间接影响产生的,此时我们称M为中介变量,而X通过M对Y产生的间接影响称为中介作用。

以最简单的三变量为例,假设所有的变量都已经中心化,则中介关系可以用回归方程表示如下:

Y=cx+e1

(1)

M=ax+e2

(2)

Y=c'x+bM+e3

(3)

中介效应的检验传统上有三种方法,分别是依次检验法、系数乘积项检验法和差异检验法。本文选取依次检验法对客户满意度的中介作用进行分析。依次检验法分别检验上述(1)(2)(3)三个方程中的回归系数,程序如下:

第一步检验方程1)y=cX+e1,如果c显著,则继续检验方程2),如果c不显著(说明X对Y无影响),则停止中介效应检验;第二步,在c显著性检验通过后,继续检验方程2)M=aX+e2,如果a显著,则继续检验方程3);如果a不显著,则停止检验;第三步,在方程1)和2)都通过显著性检验后,检验方程3)即y=c’X+bM+e3,检验b的显著性,若b显著,则说明中介作用显著。此时检验c’,若c’显著,则说明是不完全中介作用;若不显著,则说明是完全中介作用,x对y的作用完全通过M来实现。

2.中介作用检验过程

本文借鉴温忠麟和叶宝娟(2014)改进的中介效应方法,先采用逐步法对中介效应进行检验,若不能检测出间接效应是否显著,则采用bootstrap进行间接效应的检验,若间接效应显著则对直接效应进行检验进行最后的立论,若不显著则停止检验,即不存在中介效应。

(1)战略型企业社会责任、企业财务绩效与创新的相关分析(见表2)

表2 战略型企业社会责任、企业财务绩效与创新的相关矩阵

注:*表示在0.05水平上显著,**表示在0.01水平上显著

由相关分析可知,战略型企业社会责任、企业财务绩效与创新之间存在显著相关关系,符合中介效应检验的前提条件。下面按照温忠麟修正的中介效应检验模型进行创新在战略型企业社会责任与企业财务绩效之间关系的中介效应分析:

(2)战略型企业社会责任与企业财务绩效:创新的中介效应分析

第一步:检验系数c

首先,以战略型企业社会责任为预测变量,以企业财务绩效为因变量进行回归分析。企业财务绩效的回归分析结果见表3:

表3 企业财务绩效的回归分析结果

注:*表示在0.05水平上显著,**表示在0.01水平上显著

由表3可知,预测变量战略型企业社会责任对企业财务绩效的回归系数(β=0.386,t=8.982)是显著的,可以继续进行中介效应分析。

第二步:依次检验系数a和b

以战略型企业社会责任为预测变量,以中介变量创新为因变量进行回归分析。同时,以战略型企业社会责任和创新同时作为预测变量,以企业财务绩效为因变量进行回归分析;创新和企业财务绩效的回归分析结果见表4:

表4 创新和企业财务绩效的回归分析结果

注:*表示在0.05水平上显著,**表示在0.01水平上显著

由表4可知,企业社会责任对创新的回归系数a(β=0.407,t=9.561)和创新对企业财务绩效的回归系数b(β=0.230,t=5.018)均是显著的,即企业社会责任对企业财务绩效的间接效应显著。可以直接对企业社会责任的直接效应进行检验(即直接进入进行第四步检验)。

第三步:检验系数c’

由表4进一步分析可知,企业社会责任对企业财务绩效的直接效应系数c’(β=0.292,t=6.377)显著,说明企业社会责任对企业财务绩效的直接效应。可以继续进行第五步检验(对中介效应和遮掩效应的判别)

第四步:检验ab与c’的符合

由表4可知,ab和c’同号,即创新在战略性企业社会责任与企业财务绩效之间起部分中介效应。并且,中介效应的大小为9.4%(c-c’)。

(二)战略型企业社会责任与企业财务绩效:企业所有制结构的调解作用分析

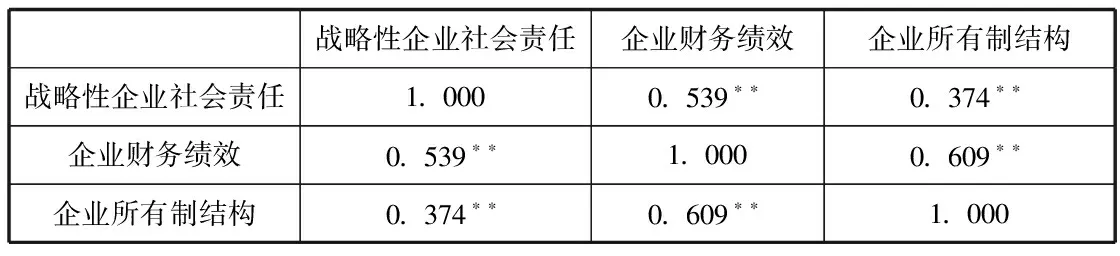

1.战略型企业社会责任、企业财务绩效与企业所有制结构的相关分析(见表6)

表5 战略型企业社会责任、企业财务绩效与企业所有制结构的相关矩阵

注:*表示在0.05水平上显著,**表示在0.01水平上显著

由表5可知,战略型企业社会责任、企业财务绩效与企业所有制结构之间存在显著相关关系,符合调解效应检验的前提条件。

2.企业所有制结构对战略型企业社会责任和企业财务绩效的调解作用

战略型企业社会责任和企业财务绩效的关系可能受到企业所有制结构的影响,即不同规模的企业,其战略型企业社会责任和企业财务绩效的关系可能存在方向(正或负)和强弱的不同。基于此,关于.企业所有制结构对战略型企业社会责任和企业财务绩效的关系的影响提出假设:

H0:企业所有制结构对战略型企业社会责任和企业财务绩效的关系不存在调解效应。

H1:企业所有制结构对战略型企业社会责任和企业财务绩效的关系存在正向调解效应。

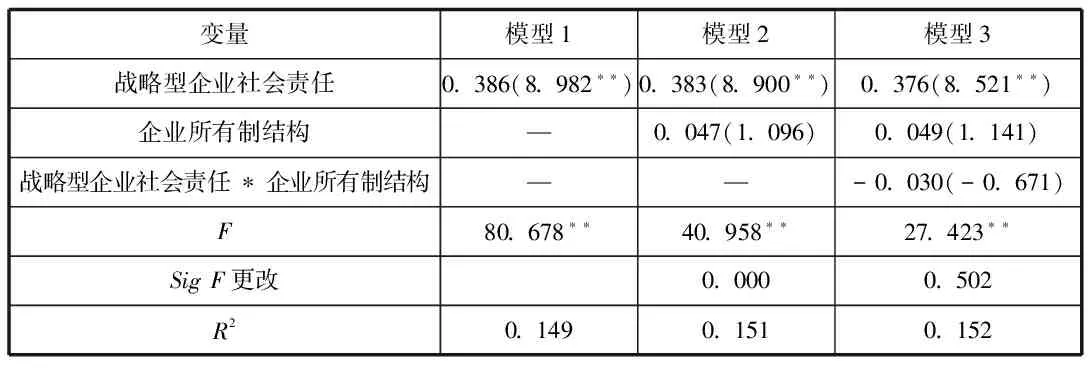

采用分层回归方法验证企业所有制结构对战略型企业社会责任和企业财务绩效关系的影响作用,第一步先做战略型企业社会责任对企业财务绩效的回归,第二步引入企业所有制结构为自变量,第三步引入企业所有制结构与战略型企业社会责任的乘积项为自变量,回归结果见表7,表中模型1、模型2、模型3分别检验这3个过程。

表6 企业所有制结构的调解效应模型分析表

注:1.*表示在0.05水平上显著,**表示在0.01水平上显著;2.括号中的数字为t值

由表6可知,战略型企业社会责任和企业所有制结构的交互项不显著,R2变化量也没有通过显著性检验(Sig F更改=0.502>0.05);因此,接受H0假设,说明企业所有制结构对战略型企业社会责任与企业财务绩效的关系不存在显著调解效应。

四、研究总结

1.证实企业创新程度在战略型企业社会责任与企业财务绩效之间存在中介作用。创新程度对企业财务绩效有着非常明显的回归效应,即创新程度是对企业财务绩效产生主要影响的要素之一,企业的创新程度越高,企业财务绩效程度良好的概率越大,因此,企业应该将自身的人力物力重新规划调动,大力进行创新研究,提高自身的创新程度和创新整体能力。将自身的创新程度提高,可以更好的提高企业的财务绩效,整体竞争力。

2.证实企业所有制对战略型企业社会责任和企业财务绩效这两者并不存在显著的调解作用。虽然这一调解作用并没有得到证实,但这也是一种合理的有意义的假设。

[1]尹开国,梁志刚,杨自业.企业社会责任研究:现状评价与未来趋势[J].预测,2011,30(4).

[2]卢代富.国外企业社会责任说评述[J].现代法学,2009,23(3).

[3]赵建梅.利益相关者理论与企业社会责任研究[J].科技进步与对策,2010,27(24).

[4]陈曦.对平衡计分卡的法规与社会流程的新思考[J].生产力研究,2011(9).

[5]万幸,邱之光.中国企业社会责任报告研究[J].生产力研究,2011(7).

[6]杜玉红.基于企业社会责任的目标构建[J].湖北社会科学,2011(8).

刘哲(1993-),女,汉族,河北保定,河北大学研究生院教育经济与管理专业,2016级。

猜你喜欢

核科学与工程(2021年4期)2022-01-12

今日农业(2020年19期)2020-12-14

现代经济信息(2020年34期)2020-06-08

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

经济技术协作信息(2018年7期)2019-01-14

东北史地(学问)(2017年1期)2017-06-15

中学物理·高中(2016年12期)2017-04-22

中国商论(2016年33期)2016-03-01

中国卫生(2014年12期)2014-11-12