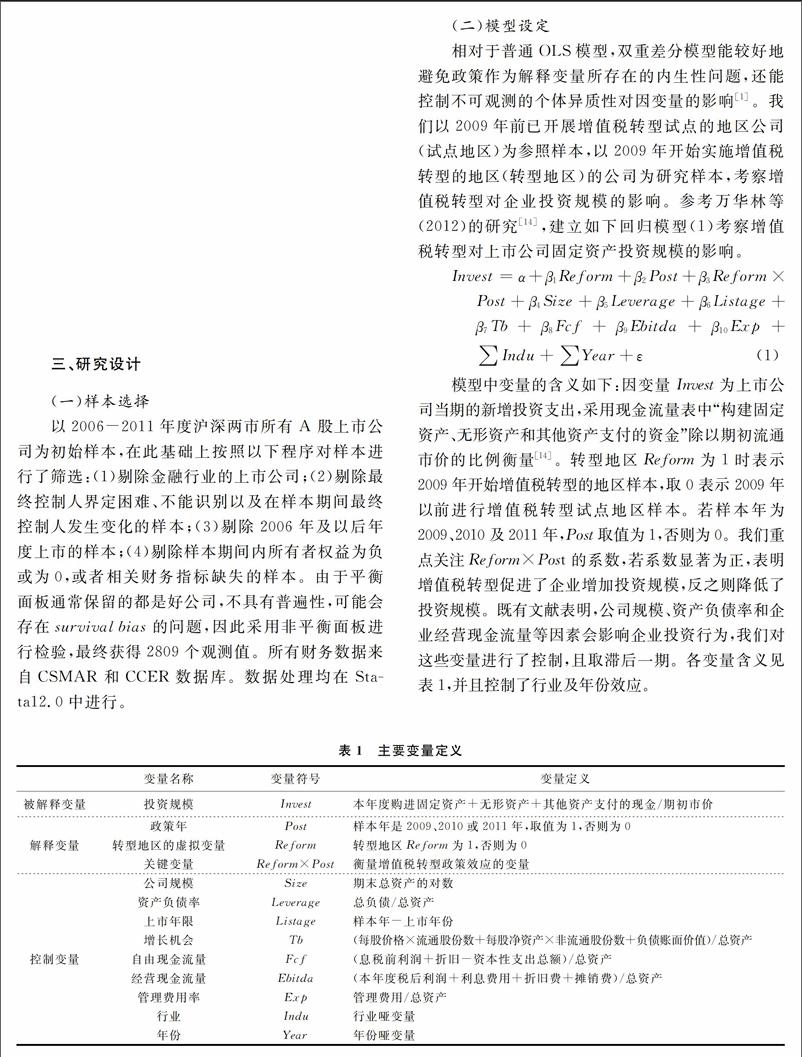

增值税转型、产权特征与企业投资

2017-12-09 12:49倪婷婷李连军

财经理论与实践 2017年6期

倪婷婷+李连军

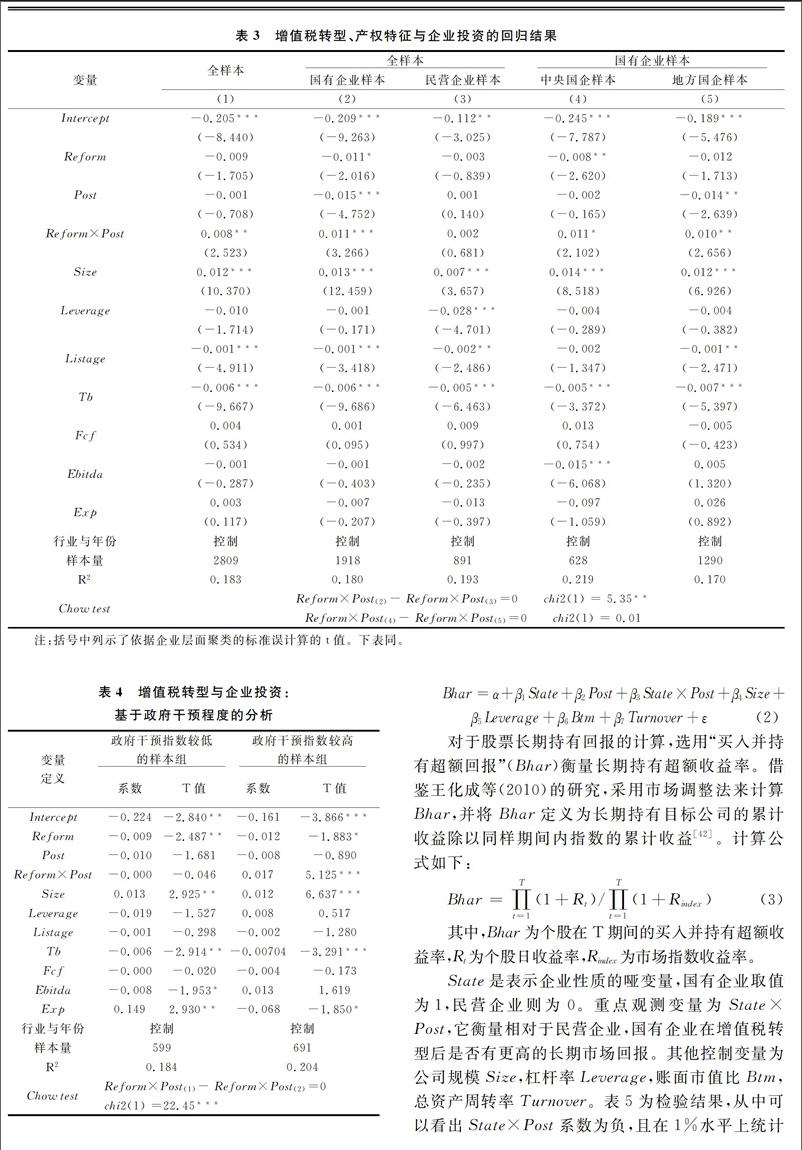

摘要:以产权特征为视角,实证分析了增值税转型对不同企业的影响。研究发现:增值税转型增加了企业投资规模;国有企业投资规模显著高于民营企业;中央国企和地方国企投资均明显增加,二者差异在统计上不显著。政府干预程度较高地区的地方国企投资规模显著高于干预程度较低地区。此外,增值税转型使得国有企业长期回报率明显低于民营企业。

关键词:增值税转型;产权特征;企业投资;政府干预;双重差分

中图分类号:F812.42文献标识码:A文章编号:10037217(2017)06009207

一、引 言

增值税转型是近年来我国政府为促进经济增长而采取的重要举措[1]。增值税转型旨在减轻企业税负,使其将更多的资金用于技术创新和设备更新,从而促进我国的产业升级。学者们发现增值税转型在宏观层面会对政府财政收入、就业以及社会福利等产生一定影响。也有学者从微观视角探讨了增值税转型对企业投资规模的作用[2]。

然而一个不可忽视的问题是,增值税转型对所有企业投资规模的影响是同质的吗?以往文献通常检验增值税转型对企业的一般影响[1],但由于企业异质性的存在,不同企业投资行为差异较大。有研究从集团控制视角研究了增值税转型对企业投资规模的影响[3]。然而,在我国特殊的制度背景下,产权对企业行为的影响可能更大。既有文献发现产权性质与外部治理环境对企业投资行为有较大影响[4],那么增值税转型对不同产权特征和外部治理环境的企业的影响是否也有差异?这是我们试图解决的问题。

与本文相关的文献主要有:(1)增值税对投资影响的相关文献。国外学者主要从公司所得税角度分析税对投资的作用[5,6]。国内增值税转型研究主要集中于分析增值税转型对企业投资的一般影响,很少有文献研究增值税转型对不同企业投资的影响的差异。(2)产权特征对企业投资的影响的相关研究。有研究发现,与民营企业相比,国有企业有更强的过度投资倾向[7];相对于中央国企,地方国企表现出更强的过度投资倾向[8]。但以往文献一般采用静态分析方法,很难解决内生性问题。

以产权特征为切入点,我们采用双重差分法研究了2009年增值税转型对不同类型企业投资规模的影响。发现增值税转型刺激了企业投资;增值税转型中国有企业投资规模显著高于民营企业;中央国企和地方国企投资均明显增加,但二者差异在统计上不显著。在地方国企样本中,政府干预程度较高地区的地方国企投资规模显著高于干预程度较低地区。此外,增值税转型中国有企业更多的投资并没有得到资本市场的认同,其长期回报率明显低于民营企业。

二、理论分析和研究假设

(一)增值税转型与企业投资

公司税对投资的影响是公共财政发展的重要问题[9]。国外少数文献探讨了不同类型增值税的税收中性问题[10]。国内相关增值税转型文献从两个角度展开,即考察增值税转型对公司投资规模与投资效率的影响。在投资规模方面,大多数研究发现增值税转型刺激了企业固定资产投资[11]。毛捷等(2014)通过分行业研究发现,增值税转型促进了石油化工业、电力业和装备制造业等行业的投资,但对汽车制造业和采掘业企业的投资有抑制作用[12];Liu et al.(2015)发现增值税转型试点带来的投资规模增加显著刺激了企业出口[13]。在投资效率方面,研究发现增值税转型增加了公司投资的价值相关性[14,15]。

我国从2004年开始探索由生产型增值税向消费型增值税的增值税转型,2009年以后增值税转型推广至全国所有地区所有行业。企业外购固定资产所支付价款包括采购价格和因外购固定资产而应纳的增值税税额。在生产型增值税下,增值税税额不允許抵扣,直接计入固定资产购置成本。增值税转型后,只要企业当期销项税额大于进项税额,即可抵扣外购固定资产的进项税额,间接降低了企业购买固定资产的成本,会刺激企业加大投资。基于此,我们提出如下假设。

(二)增值税转型、产权性质与企业投资

国有企业过度投资现象较为普遍的原因有两个:(1)国有企业管理层薪酬契约的激励不足导致管理者倾向于通过货币薪酬以外的其他方式获取私利。过度投资能为管理层带来更高的未来货币薪酬,在管理层激励水平较低时,管理层更可能通过过度投资以提高未来货币薪酬[16]。(2)国有企业所有者缺失与预算软约束使国企承担过度投资后果的可能性降低。首先,国有企业中所有者缺失,剩余索取权和剩余控制权的不对称性使得管理层无法受到有效的内部约束。其次,在外部监督方面,Kornai(1979)首先观察到了预算软约束的存在[17]。若管理层以透支公司长期价值为代价进行无节制的过度投资的方式获取私利,后果却不需要自己承担,这可能会导致过度投资的现象愈演愈烈。此外,由于预算软约束的存在,国有企业受到政府信用的担保,在向国有银行等金融机构为投资项目进行融资时,门槛较低,这为国有企业过度投资提供了大量资金支持。Conyon等(2000)发现,追求规模扩张为经营者获得更多在职消费提供了可能性,因此过度投资与扩张规模成为国有企业管理层的理性选择[18]。国内学者发现国企高管倾向于采用过度投资来实现私人利益最大化 [19]。罗党论等(2012)发现与民营企业相比,银行授信会明显刺激国有企业增加过度投资[20]。

在民营企业中,控股股东与中小股东的利益冲突会导致利益侵占行为,而过度投资是其中一个重要方式[21]。控制股东不愿将企业内部现金流以股利的形式分配给中小股东,而是将大部分收益截留在公司内部用于投资[22]。尽管如此,一般认为民营企业的过度投资倾向仍小于国有企业。与国有企业的预算软约束不同的是,民营企业自负盈亏,独立承担运营风险,更少获得政府支持[23]。因而民营企业控股股东侵占行为的“可持续性”更低,因此在谋取私利时相对更注重兼顾公司经营的稳健性,不太可能以严重透支公司长期价值为代价来进行无节制的过度投资。翟胜宝等(2015)发现环境不确定情况下,国有企业投资过度行为比投资不足行为更加严重,而非国有企业更可能出现投资不足情况[24]。endprint

增值税转型后,企业外购固定资产的进项税额由不可抵扣变为可抵扣,这会刺激企业增加固定资产投资。在此背景下,原本过度投资倾向更强的国有企业增加固定资产投资的动机可能会更强。因此可以预期,与民营企业相比,国有企业在此次增值税转型中固定资产投资规模更大。由此我们提出如下假设。

H2:在2009年增值税转型中,国有企业的投资规模大于民营企业。

(三)增值税转型、国企层级与企业投资

国有企业按照终极控制人的不同,可以进一步分中央国企和地方国企。已有文献表明,这两类企业在财务行为特征上存在着很大差异[25]。地方国企因受地方政府干预较多通常会存在过度投资的倾向[26],原因有两个:第一,国有银行对地方国企的照顾与支持为助长其过度投资行为提供了资金支持。分税制改革后地方政府普遍面临更大的财政收支压力。金融部门成为政府干预的重要工具,尤其表现在对当地国有企业在贷款资金上的干预和照顾方面。黎凯和叶建芳(2007)发现地方政府对长期借款的影响明显比中央政府强[27]。第二,现行政绩考核体系使得地区的经济增长水平对地方官员的“仕途”影响较大。地方政府通常将刺激投资作为拉动经济增长的重要手段,以刺激地方经济发展[28,29]。曹春方等(2014)发现财政压力和晋升压力均能导致地方国企过度投资[30]。同样,中央国企也存在过度投资倾向。一方面,中央国企的融资约束较小,为其过度投资提供了较多的资金支持;另一方面,即便中央国企出现经营困境,也经常会由于其资产规模庞大而受到国家的补贴和优惠政策的支持。

然而,相对于中央国企,地方国企过度投资倾向更强[8]。首先,地方政府掌握的资源更少,也更依赖地方国企。干预地方国有上市公司是地方政府推动投资增长的重要途径。其次,相对于地方国企,中央国企往往受到更多监督。郝颖等(2012)指出由于中央政府对中央国企的监控以及实施海外市场战略带来的激烈竞争,中央国企的投资效率更高[7]。最后,相对于中央国企,地方国企的代理人属性更明显[25],更易成为地方政府获取私利的工具[31]。

增值税转型刺激了企业投资。在此背景下,原本过度投资倾向更强的地方国有企业增加固定资产投资的动机更强。因此我们预期,与中央国企相比,地方国企在此次增值税转型中固定资产投资规模更大。由此,提出如下假设。

H3:在2009年增值税转型中,地方国企的投资规模大于中央国企。

七、结论

目前增值税转型与企业投资相关研究,大多为笼统地分析增值税转型对企业投资的整体影响。产权特征是影响企业投资行为的重要因素,很少有文献深入分析在增值税转型背景下,不同类型企业投资所受影响是否存在差异。本文采用双重差分法检验了增值税转型对不同产权特征企业投资规模的影响及差异。研究发现:增值税转型刺激了企业加大投资规模;国有企业投资规模显著高于民营企业;考虑国企层级,发现中央国企和地方国企投资均明显增加,但二者没有显著差异。细分地方国企样本发现,政府干预程度较高地区的地方国企投资规模显著高于干预程度较低地区。此外,增值税转型使得国有企业长期回报率明显低于民营企业,这意味着市场并不完全认同其投资行为。

注释:

① 限于篇幅,仅报告主要变量的系数与显著性,控制变量略去。

参考文献:

[1]聂辉华,方明月,李涛.增值税转型对企业行为和绩效的影响——以东北地区为例[J].管理世界,2009(5):17-35.

[2]王素荣,蒋高乐.增值税转型对上市公司財务影响程度研究[J].会计研究,2010(2):40-46.

[3]倪婷婷,王跃堂.增值税转型、集团控制与企业投资[J]. 金融研究,2016(1):160-175.

[4]李延喜,曾伟强,马壮,陈克兢.外部治理环境、产权性质与上市公司投资效率[J]. 南开管理评论,2015,18(1):25-36.

[5]Cummins J G, Hassett K A, Hubbard R G. Tax reforms and investment: a crosscountry comparison[J]. Journal of Public Economics, 1996, 62(1): 237-273.

[6]Devereux M P, Griffith R, Klemm A. Corporate income tax reforms and international tax competition[J]. Economic Policy, 2002, 17(35): 449-495.

[7]郝颖,李晓欧,刘星.终极控制、资本投向与配置绩效[J].管理科学学报,2012,15(3):83-96.

[8]安灵,刘星,白艺昕.股权制衡、终极所有权性质与上市企业非效率投资[J].管理工程学报,2008,22(2):122-129.

[9]Barro R J. Economic growth in a cross section of countries[J]. The Quarterly Journal of Economics, 1991, 106(2):407-443.

[10]George E L, Milka C, Michele G. The valueadded tax in developing countries[J]. International Monetary Fund, 1973, 20(2): 318-378.

[11]许伟,陈斌开. 税收激励和企业投资——基于2004-2009年增值税转型的自然实验[J]. 管理世界,2016 (5):9-17.endprint

[12]毛捷,赵静,黄春元.增值税全面转型对投资和就业的影响——来自 2008—2009 年全国税收调查的经验证据[J]. 财贸经济,2014(6): 14-24.

[13]Liu Q, Lu Y. Firm investment and exporting: evidence from China's valueadded tax reform[J]. Journal of International Economics, 2015, 97(2): 392-403.

[14]万华林,朱凯,陈信元.税制改革与公司投资价值相关性[J].经济研究,2012(3):65-75.

[15]倪婷婷,王跃堂. 增值税转型与企业投资价值相关性——基于集团控制与产权视角的分析[J].经济学动态,2016(7):88-97.

[16]詹雷,王瑶瑶. 管理层激励、过度投资与企业价值[J].南开管理评论,2013,16(3): 36-46.

[17]Kornai J. Resourceconstrained versus demandconstrained systems[J]. Econometrica, 1979,47(4):801-819.

[18]Conyon M J, Murphy K J. The prince and the pauper? CEO pay in the United States and United Kingdom[J]. The Economic Journal, 2000, 110(467): 640-671.

[19]张璐芳,朱国泓. 国企高管薪酬与公司过度投资: 理论模型及其经济后果[J]. 上海经济研究,2014(1): 63-69.

[20]罗党论,应千伟,常亮. 银行授信、产权与企业过度投资: 中国上市公司的经验证据[J]. 世界经济,2012 (3): 48-67.

[21]Bae K H, Goyal V K. Equity market liberalization and corporate governance[J]. Journal of Corporate Finance, 2010, 16(5): 609-621.

[22]Holmen M, Hgfeldt P. Pyramidal discounts: tunneling or overinvestment?[J]. International Review of Finance, 2009,9(1-2):133-175.

[23]郝颖,刘星.资本投向、利益攫取与挤占效应[J].管理世界,2009(5):128-144.

[24]翟胜宝,马静静,毛志忠. 环境不确定性、产权性质与上市公司投资效率[J].会计与经济研究,2015,29(5): 11-23.

[25]夏立军,方轶强.政府控制、治理环境与公司价值——来自中国证券市场的经验证据[J].经济研究,2005,40(5):40-51.

[26]唐雪松,周晓苏,马如静.政府干预、GDP增长与地方国企过度投资[J].金融研究,2010(8):33-48.

[27]黎凯,叶建芳. 财政分权下政府干预对债务融资的影响——基于转轨经济制度背景的实证分析[J]. 管理世界,2007(8): 23-34.

[28]Jin H, Qian Y, Weingast B R. Regional decentralization and fiscal incentives: federalism, Chinese style[J]. Journal of Public Economics, 2005, 89(9): 1719-1742.

[29]Chen Y, Li H, Zhou L A. Relative performance evaluation and the turnover of provincial leaders in China[J]. Economics Letters, 2005, 88(3): 421-425.

[30]曹春方,馬连福,沈小秀. 财政压力、晋升压力、官员任期与地方国企过度投资[J]. 经济学(季刊),2014,13(4): 1415-1436.

[31]Jian M, Wong T J. Propping through related party transactions[J]. Review of Accounting Studies, 2010, 15(1): 70-105.

[32]窦欢,张会丽,陆正飞.企业集团、大股东监督与过度投资[J].管理世界,2014(7):134-142.

[33]Levine R, Zervos S. Stock markets, banks, and economic growth[J]. American Economic Review, 1998: 537-558.

[34]Johnson S, McMillan J, Woodruff C. Property rights and finance[J]. The American Economic Review, 2002, 92(5): 1335-1356.

[35]李延喜,陈克兢,刘伶,张敏. 外部治理环境、行业管制与过度投资[J]. 管理科学,2013,26(1):14-25.

[36]谭庆美,陈欣,张娜,董小芳. 管理层权力、外部治理机制与过度投资[J]. 管理科学,2015,28(4): 59-70.endprint

[37]林毅夫,李志赟.政策性負担、道德风险与预算软约束[J].经济研究,2004,39(2):17-27.

[38]章卫东,赵琪. 地方政府干预下国有企业过度投资问题研究——基于地方政府公共治理目标视角[J]. 中国软科学,2014 (6): 182-192.

[39]赵静,郝颖. 政府干预、产权特征与企业投资效率[J]. 科研管理,2014,35(5): 84-92.

[40]吕峻.政府干预与治理结构对公司过度投资的影响[J].财经问题研究,2012,34(1) : 31-37.

[41]樊纲,王小鲁,朱恒鹏.中国市场化指数:各地区市场化相对进程2011年报告[M].北京: 经济科学出版社,2011: 1-427.

[42]王化成,孙健,邓路,卢闯.控制权转移中投资者过度乐观了吗? [J].管理世界,2010(2):38-45.

[43]王跃堂,倪婷婷.增值税转型、产权特征与企业劳动力需求[J].管理科学学报,2015,18(4):18-37.

(责任编辑:漆玲琼)

Abstract:Over these years, China has launched a number of major reforms in the shift to the valueadded tax. Existing literature studies the common effect of VAT transformation on investment, and there is no literature analyzing the difference of influence of VAT transformation. This study finds that fixed assets investment increase significantly during VAT transformation; Considering property nature, the fixed assets investment of stateowned enterprises is significantly higher than that of private enterprises; Both central stateowned enterprises and local stateowned enterprises' fixed assets investment increase significantly, their difference is not statistically significant. Furthermore, we find that fixed assets investment of local SOE in higher intervention districts is significantly higher than that of lower intervention districts. In addition, longterm return of SOE is significantly lower than that of private enterprises.

Key words:VAT transformation; property characteristics; corporate investment; government intervention; differenceindifferenceendprint

猜你喜欢

课程教育研究·学法教法研究(2018年3期)2018-07-24

商情(2017年29期)2017-09-14

中国人口·资源与环境(2017年4期)2017-04-26

合作经济与科技(2017年2期)2017-01-03

现代管理科学(2017年1期)2016-12-26

预测(2016年5期)2016-12-26

商情(2016年43期)2016-12-26

青春岁月(2016年22期)2016-12-23

贵州财经大学学报(2016年6期)2016-12-19

中国经贸(2016年19期)2016-12-12