韩国资本市场法上金融投资商品概念的考察

2017-12-14 03:33李鲜花孙煐琪

证券法律评论 2017年0期

李鲜花 孙煐琪

韩国资本市场法上金融投资商品概念的考察

李鲜花*孙煐琪**

韩国于2007年将以往规制资本市场的《证券交易法》《期货交易法》等六部重要法规进行合并,实现了资本市场法的统合规制。其中“金融投资商品”是整部法律的核心概念,它对“金融投资业”“金融投资业者”等概念,以及资本市场法的适用范围的确定具有重要的意义。我国尚未进行金融服务法领域的统合立法,但是对金融工具正逐步开放,法律规制的滞后和空白问题已经凸显,金融服务法领域的统合规制已经成为一种趋势。本文将详细论述韩国资本市场法上“金融投资商品”的具体定义,以及作为其具体类型的“证券”和“衍生产品”的概念,并与我国现有立法中的相应概念进行比较,为我国今后的统合立法提供参考。

金融投资产品 证券 衍生产品 统合规制

一、引 言

随着经济发展和金融创新,新的金融工具不断出现,金融服务相关立法的统合规制已经成为一个为必然趋势。〔1〕参见杨东:《金融服务统合法论》,法律出版社2013年版。在这种背景下,韩国于2007年制定了《有关资本市场和金融投资业的法律》(以下简称“资本市场法”),该法主要采用了功能监管与概括性定义方式,其中“金融投资商品”是整个资本市场法的核心概念之一。韩国资本市场法中的信息公开、内幕交易规制、操纵市场规制等制度,适用于金融投资商品的交易,而且该法中“金融投资业”“金融投资业者”的概念,其实也是基于“金融投资商品”而确定的。因此正确把握韩国资本市场法中的“金融投资商品”的概念,对韩国资本市场法的其他金融规范和制度的研究提供理论基础。

目前我国也对各种金融工具逐步放开,比如近几年开始进行优先股的相关立法允许发行优先股,〔1〕2013年11月30日,国务院颁布的《国务院关于开展优先股试点的指导意见》(国发[2013]46号),2014年3月31日,证监会发布的《优先股试点管理办法》,为优先股的发行提供了法律依据。再比如央行发布《中国人民银行年报2015》,报告中称“可考虑推出可转换股票存托凭证”,〔2〕“央行:可考虑推出可转换股票存托凭证”(2016年6月21日),载网易财经新闻http://money.163.com/16/0621/16/BQ3L3ILI00252G50.html,2017年2月15日最后访问。此外还有很多尚未明确定性的很多理财产品和信托产品。在此背景下,有必要对已经进行统合立法背景下的韩国金融投资商品的概念进行更为深入的研究,〔3〕目前已有相关论文对韩国的资本市场法及韩国“金融投资商品”的概念、种类进行了概括性的介绍。具体内容参考张珍宝:“韩国资本市场法系列之一:金融投商品概念简析”,载《金融法苑》2009年总第七十九期;赵晟植:“韩国法中的‘金融投资商品’定义小考”,载《金融法苑》2010年第八十辑;杨东、刘磊:“证券法的转型:从传统有价证券到金融商品——日韩两国给我们的启示”,载《证券法苑》2011年第五卷;南玉梅:“韩国资本市场法的制定与动向”,载《证券法律评论》2014年卷。探索我国金融服务法统合规制的具体路径,为其他具体制度的研究提供参考。

二、韩国金融投资商品的概述

(一)韩国旧证券交易法上有价证券概念的界限

如同我国的证券法,韩国旧的证券交易法上的核心概念为“有价证券”,并采用了列举主义的方式。根据有价证券法定主义,新的金融产品属于证券交易法所列举的证券类型,证券公司才可以对此进行交易,而作为非证券公司的其他金融业者则可以不受证券交易法的该项限制。〔4〕参见[韩]金建植、郑顺燮:《资本市场法》,斗圣社2010年,第21页。另外,随着金融技术的发展,各种形式的金融产品不断推出,有些产品形式上不属于证券交易法所规定的证券类型,但是实质上属于有价证券。此类产品的法律规制上就出现了法律漏洞。为了克服此类问题,资本市场法引入了“金融投资商品”的概念,扩大了旧证券交易法上的“证券”的范围,同时引入了“衍生产品”的概念,并对金融投资产品采用了概括性定义的方式。

(二)金融投资商品的定义

根据韩国资本市场法,金融投资商品是指为了获得利益或者避免损失,在现在或者将来特定时间内,通过约定支付金钱或者其他具有财产价值的物而取得的权利,而且该权利具有为取得该权利而已经支付或者理应支付的金钱等可能超过基于该权利而回收或可能回收的金钱等的总额的风险(第3条第1款)。金融投资商品的定义主要体现了以下四个要件。第一,目的。金融投资商品具有“取得利益或回避损失”的目的。取得利益的主要是通过证券,回避损失主要是通过衍生产品而实现。虽然储蓄或保险产品也具有前面所说的“取得利益或回避损失”的目的,但是它与金融投资产品相比较不具有的“投资性”,因此排除在“金融投资商品之外”。第二,金钱等的转移或约定。资本市场法规定“现在或将来的特定时间,约定支付金钱或其他具有财产价值之物”。将时间确定为“现在或将来”,是为了包含衍生产品的将来支付方式。“具有财产价值”之物是为了包含衍生产品交易中的基于金钱的差额结算(cash settlement)和通过现物交付的结算(physical delivery)。第三,权利。需要注意的是权利一般是指取得金钱的权利,但是金融衍生产品可能取得的是实物。第四,投资性。它是指支付金额超过回收金额的可能性,是金融投资商品的最重要的特征之一。但是如果将投资性作过于僵硬的理解,有可能将根本不存在本金,或者是保障本金的金融产品排除与衍生产品之外的可能性。〔1〕参见[韩]任正夏:“资本市场法上金融投资产品概念的考察”,载《法学研究》第21卷第2号(2013)。因此要对此有必要进行比较宽泛的解释。

总之,资本市场法将金融投商品的定义进行概括性的规定,符合金融主体的多样的需求,扩大了金融投资业的范围,弥补了法律的空白,同时也确定了银行业、保险业和金融投资业的区分标准。〔2〕参见[韩]郑顺燮:“金融规制法上概括概念引入的可能性与妥当性——资本市场统合法上金融投资商品的概念为主”,载首尔大学《法学》第49卷第1号(2005年3月)。

三、韩国金融投资商品的类型:证券与衍生产品

(一)证券

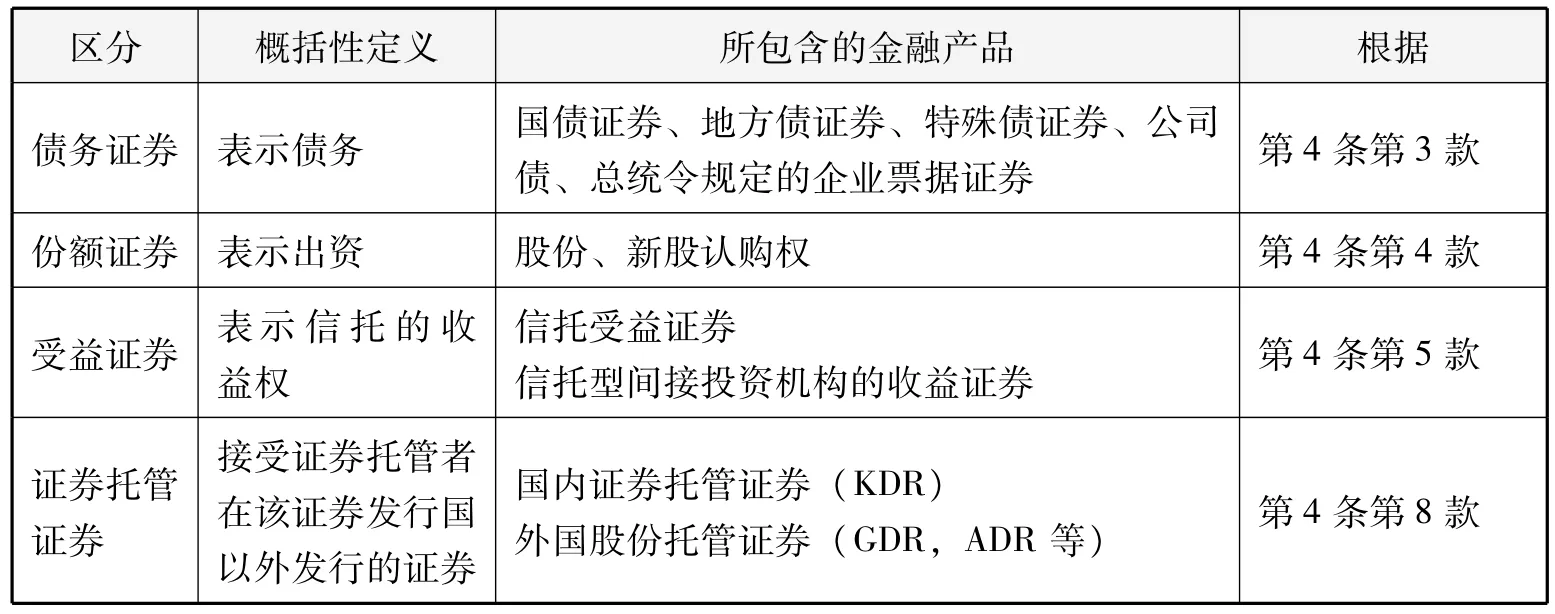

根据资本市场法,证券是指本国人或外国人发行的金融投资商品,投资者除了负有在获取该商品时支付相应的金钱等义务外,不负有任何其他支付义务(第4条第1款)。该定义强调的是“没有追加的支付义务”。这一点也是与衍生产品相区别的重要标准之一。资本市场法上的证券分为:债务证券、份额证券、受益证券、证券托管证券、投资合同证券、衍生结合证券。(第4条第2款)。前四种证券类型属于传统的证券类型,而后面的投资合同证券和衍生结合证券是资本市场法所规定的新的证券类型。其实投资合同证券、衍生结合证券的引入是为了体现概括主义定义方式,而韩国资本市场法同时又规定了“与此类似的证券”,进一步体现了定义方式上的概括性。

韩国资本市场法对证券的概括性规定方式〔1〕参见[韩]金建植、郑顺燮:《资本市场法》,斗圣社2010年,第34页;[韩]韩国财政经济部:《有关资本市场和金融投资业的法律制定方案》(2006年2月17日)。

1.债务证券

债务证券是指国债证券、地方债务证券、特殊债证券、公司债券、企业票据债券,以及与此相类似的表示支付请求权的证券(第4条第3款)。具体来说,国债是指国家为了满足财政需要而发行的债券(韩国国税法第3条)。国债虽然保本,但是随着利率的变动而可能发生变动,因此具备了“投资性”。地方债证券是指地方自治团体(相当于地方政府)为满足财政需要而发行的债券,因此简称为“地方债”(韩国地方财政法第11条第1款)。地方债和国债一样,虽然有投资性,但是不存在债务不履行的危险,因此不适用信息披露的相关规定(第115条)。特殊债证券是特殊法人〔2〕特殊法人是指根据特别立法而直接设立的法人,比如韩国土地公社、韩国道路公社等。发行的债券。特殊债中的“根据总统令确定的法律而直接设立的法人发行的债券”,可以不适用信息披露的相关规定(第11条,施行令119条第1款)。

关于公司债的概念,资本市场法并没有明确规定,商法上的公司债是指股份公司面向公众而进行集团性的大量的融资而发行的,细分为一定面额的具有一定单位的债务。〔1〕参见[韩]韩国商事法学会主编:《株式会社法大系》(Ⅲ),法文社2013年版,第41页。根据韩国商法,有限公司或者有限责任公司不能发行公司债(韩国商法第257条之4,第600条第2款,第604条第1款但书)。这里的公司债券可以再细分为普通公司债,附新股认购权的公司债、可转换公司债、可替换公司债。根据资本市场法的相关规定,分析公司债的具体属性,它可能定性为债务证券或衍生结合证券,再或者衍生产品。

企业票据证券(Commercial Paper:CP)是指,企业为了融资而发行的本票,具备施行令确定的要件的本票(第4条第3款)。企业本票的主要用途并不是作为支付手段,而是作为融资的手段,实质上与短期公司债相似,而且其发行规模也比较庞大,有必要对此行为进行规制,保护投资者的利益。1997年曾经对旧的证券交易法进行修改,将企业票据归属于有价证券,但是旧的证券交易法上的企业票据的要件过于严格,〔2〕发行主体(上市法人等)、期限(1年以内),最低面额(1亿韩元)、信用等级(B以上)等要件。很多票据不能满足该要件而无法认定为有价证券,从而发生了投资者保护上的问题。资本市场法放宽了企业票据的要件,在施行令中规定:因企业的委托而代理支付的银行进行交付,并且使用标有“企业票据证券”文字的票据用纸,就可以认定为企业票据证券,从而删除了发行人,期限、最低金额、信用等级等严格要件。

2.份额证券

在资本市场法制定之前,虽然没有“份额证券”一词,但是在旧证券交易法施行令中,将商法上的合资公司、〔3〕根据韩国商法第265条,合资公司是由无限责任股东和有限责任股东组成的公司,韩国商法对于此类公司除了作出一些特殊的规定以外,基本上适用合名公司(无限责任股东构成的公司形式)的相关规定。有限公司的股份也认定为是“有价证券”(韩国旧证券交易法第2条之3第1款3项之5)。资本市场法扩大了原有的份额证券的范围,它包括了股票,新股认购权证明,依法直接设立的法人所发行的证券,〔4〕这里所说的依据法律而直接设立的法人是指,依据商法以外的法律而直接设立的特殊法人,也就是为国家的特殊政策目标而设立的法人,一般属于公法人。《商法》所规定的合资公司、有限责任公司、〔5〕有限责任公司(limited liability company.,LLC))是韩国于2012年修改商法而引入的新的公司形态。对于有限责任公司的内部治理关系,如果章程或商法没有特殊规定,则准用合伙的相关规定。因此其公司治理与传统的有限公司相比具有柔韧性,特别适用于持有核心技术的创业企业。有限公司、合资合伙、〔6〕根据韩国商法第56条之2,合资合伙是指合伙的业务执行人对合伙的债务承担无限责任,而有限责任合伙人以出资额为限,承担有限责任的一种合伙方式。隐名合伙的出资份额以及与此类似的标明出资份额或取得出资份额权利的证明(第4条第4款)。〔1〕2013年资本市场法修改之前的规定为:“份额证券”是指股票,新股认购权证明,依法直接设立的法人所发行的出资证券、《商法》的合资公司、有限公司和隐名合伙的出资份额,《民法》所规定的合伙出资份额,以及其他与此相似的标明出资份额的凭证。

关于份额证券定义的条文是经过2013年修订后的条文,与原来的规定相比较,作了如下修改。首先,原条文将民法中合伙的出资份额也作为“份额证券”的一种,但是根据民法规定,合伙人对合伙债务承担无限连带责任,因此不符合资本市场法的证券的概念。同理,合资公司的无限责任股东的出资份额以及合名公司的出资份额也不属于资本市场法上的份额证券。其次,增加了“标明……取得出资份额权利的证明”,从而将新股认购权、warrant等,虽然不直接表示出资,但是表示未来取得出资份额的权利也纳入份额证券。

需要注意的是,隐名合伙的出资份额具有两种属性,经营者将其出资的资产投资于证券、衍生产品等金融投资商品时,该出资同时具有份额证券和集合投资证券的属性;如果营业者直接经营事业时,该出资同时具有份额证券和投资合同证券的性质。〔2〕[韩]任载然:《资本市场法》,博英社2016年版,第43~44页。

3.信托的受益证券

受益证券是表示信托法上的信托受益人对受托人的信托收益权的证券。信托分为商事信托和民事信托,旧信托业法所规范的是商事信托,民事信托仍然由信托法所调整。资本市场法吸收了旧的信托业法,因此可以认为资本市场法所规范的是商事信托部分。另外,受益证券作为金融投资商品,必须具备金融投资商品的四个要件。因此保本的信托因缺乏“投资性”,而管理型信托中受托人没有处分权,因此两者都排除在金融投资商品之外(第3条第1款第2项),不受资本市场法的投资推介规制、不正当交易规制等金融投资商品的规制。

资本市场法上的受益证券主要是指两类:即第110条规定的受益证券和第159条规定的受益证券,以及与此相类似的表示信托受益权的证券(第4条第5款)。第110条规定的受益证券是指,依据金钱信托合同,信托业者发行的表示信托收益权的收益证券。第159条的受益证券是指,进行投资信托的集合投资业者所发行的,表示投资信托收益权的证券。该种信托型集合投资将集合投资业者作为委托人,运营信托业的信托业者作为受托人(第9条第15款第1项),投资的运用、管理由作为委托人的集合投资业者担任(第50条),作为受托人的信托业者保管信托财产,履行一定的监督作用(第247条),受益证券并不是由受托公司,而是由委托公司,即集合投资业者发行(第150条第1款)。〔1〕参见[韩]金建植、郑顺燮:《资本市场法》,斗圣社2010年版,第41页。以信托方式进行资产证券化时发行的信托受益证书;以及非金钱信托合同而发行的受益证券都属于法律所规定的“其他与此相类似的,表示信托收益权的证券”,因此这些也属于受益证券。

4.证券存托凭证

证券托管证券是指接受债务证券、份额证券、受益证券、投资合同证券、衍生结合证券的托管者,在该证券发行国以外发行的证券,它表示托管证券相关的权利(第4条第5款)。托管证券是指发行国家以外的国家发行的证券,因此包括外国证券的国内托管证券,也包括国内证券的外国托管证券。以前的旧证券交易法中只规定了国内托管证券,但是资本市场法上将国外托管证券也纳入了证券的范围。国内托管证券可托管的证券为国外发行证券,发行主体为韩国预托结算院(第295条第2款),但是对于国外托管证券没有发行主体的限制。

5.投资合同证券

投资合同证券是指投资者在与他人合作的共同项目上,以金钱等形式进行投资,主要依靠他人经营管理共同项目的结果来分配损益的合同权力凭证(第4条第6款)。韩国资本市场法主要参考了美国联邦大法院的SEC v.W.J.Howey Co.,325 U.S.293(1946)判决,引入了投资合同证券的概念。根据Howey标准,投资合同证券应该包括:共同的事业(common enterprise)、金钱的投资、只靠经营者或第三人的努力(solely from the efforts of the promoter or a third party)、受益的期待等要件。可以看出Howey案件对投资合同证券的要件中,规定必须“只靠”他人,但是韩国资本市场法则规定“主要依靠”他人,允许投资人参与部分事务运行,将此类证券也看作是证券。〔2〕参见[韩]资本市场统合法研究会编:《资本市场统合法解说书》(2007),第21页。关于收益的期待,资本市场法未作出明确规定,但是在“金融投资商品”的定义中已经包含了利益的取得内容,因此对此要件应该说与美国的“投资合同证券”没有实质上的差异。〔3〕参见[韩]金建植、郑顺燮:《资本市场法》,斗圣社2010年版,第43页。根据以上要件,其实隐名合伙中的出资份额或受益证券等传统证券,以及非典型集合投资份额等也属于投资合同证券,但是资本市场法上的“投资合同证券”作为兜底性的概念,没有必要将所有符合要件的证券都认定为“投资合同证券”。〔4〕参见[韩]资本市场统合法研究会编:《资本市场统合法解说书》(2007),第21页。

6.衍生结合证券

衍生结合证券是指作为基础资产的价格、利率、指标、单位或者以此为基础的指数等的变动相联系的,按照事先确定的方法而决定支付金额或回收金额的证券(第4条第7款),其涵盖了旧证券交易法上规定的认股权证(Equity Covered Warrant)、股价挂钩证券(Equity-Linked Securities,简称ELS)、场外衍生结合证券。同时,资本市场法扩大了衍生结合证券的基础资产(underlying assets)的范围,〔1〕根据韩国资本市场法第3条第10款,基础资产是指由下列情形之一的资产:1.金融投资商品;2.通货(包括外国通货);3.一般商品(包括农产品、畜产品、水产品、林业产品、矿产品、能源产品和以此作为原料制造或者加工的产品以及其他与此相似的物品);4.信用风险(当事人或者第三方信用级别的变动、破产或者债务的再调整等原因而导致的信用变动);5.其他能够以合理、适当的方法对价格、利率、指标和单位进行核算或者评估的属于自然、环境、经济现象等的风险。规定“其他能够以合理、适当的方法对价格、利率、指标和单位进行核算或者评估的属于自然、环境、经济现象等的风险”也属于基础资产。综上,可以认为资本市场法对于衍生结合证券的基础资产范围没有任何限制,只要符合“合理性”和“适当性”标准即可。基础资产的扩大,使原来可以发行的股价挂钩证券(ELS)、信用挂钩证券以外(CLN)以外,也可以发行灾害挂钩证券(catastrophe bond,CAT bond)等新类型的挂钩证券。

(二)衍生产品

1.衍生产品的定义

所谓衍生产品是指根据基础资产的价值而确定损益的金融产品。〔2〕参见[韩]任在渊:《资本市场法》,博英社2016年,第56页。在资本市场法制定之前,场内衍生产品和场外衍生产品分别由不同的法律进行规制。对于场内衍生产品的交易作为“期货交易”,适用期货交易法;而对于场外衍生产品则根据其具体类型适用银行法、旧证券交易法等,而且如果衍生产品的交易涉及外汇业务领域时,它同时也得受外汇交易法的调整。为了克服衍生产品相关立法的多元化、非体系化的问题,资本市场法引入了“衍生产品”的概念,对其进行统合规制。

资本市场法并没有直接定义金融衍生产品,而是定义了衍生产品的三种类型,即远期(forwards)、〔3〕(第5条第1款第1项)约定在未来特定的时间转让根据基础资产或者基础资产的价格、利率、指标、单位或者以此为基础的指数等计算出的金钱等的合同。期权(options)、〔4〕(第5条第1款第2项)根据当事人一方的意思表示,为了能够促成依据基础资产或者基础资产的价格、利率、指标、单位或者以此为基础的指数等计算出的金钱等收受交易而签订的授权合同。吊期(swaps),〔5〕(第5条第1款第3项)约定在将来的一定期间内,以事先确定好的价格,转让依据基础资产或者以基础资产的价格、利率、指标、单位或者以此为基础的指数等计算出金钱等的合同。同时作为兜底性条款,规定与前者相类似的、总统令规定的合约也属于衍生产品。衍生产品分为场内衍生产品和场外衍生产品。场内衍生产品是指,衍生产品市场中交易的衍生产品〔1〕衍生产品市场是指“为场内衍生产品的交易而交易所而提供的市场。”(第9条第14款)。或者海外衍生产品市场〔2〕海外衍生产品市场是指“与衍生产品市场相类似的市场,海外存在的市场和总统令确定的在海外的衍生产品交易的市场”(第5条第2款)。中交易的衍生产品,以及按照金融投资商品市场的设立运营者所确定的标准和方法,在金融投资市场中交易的衍生产品(第5条第2款)。场外衍生产品是指“不是场内衍生产品的衍生产品”(第5条第3款)。

2.衍生产品与证券的区分

韩国资本市场法将金融产品分为证券和衍生产品,意味着在资本市场法的视角下不可能出现不属于证券和衍生产品的新的第三类金融产品。即无论何种金融产品,依据资本市场法,要么归类于证券,要么归类于衍生产品。〔3〕参见[韩]金建植、郑顺燮:《资本市场法》,斗圣社2010年版,第55页。资本市场法将“投资者取得金融投资产品时支付的金钱外,负担追加支付义务的”投资对象,排除与“证券”之外(第4条第1款)。因此,如果发生追加支付义务的金融产品则属于衍生产品。由此可见证券的概念注重“本金”之外的追加支付义务,而有些金融产品根本不存在“本金”,只是根据合同或者一定的事由,或基础资产的价值变化而发生追加的支付义务,比如“远期”或“吊期”等,这些金融产品也应该归类于衍生产品。但是随着金融技术的发展,也有一些产品同时具有证券和衍生产品性质,也就是复合金融产品。对此也有学者主张应该通过立法,设立独立的第三类的金融投资商品。〔4〕参见[韩]任正夏:“资本市场法上金融投资产品概念的考察”,载《法学研究》第21卷第2号(2013)。

四、结 语

在我国金融服务法领域的统合规制、功能监管已经成为一种趋势,但是实现金融服务法的统合规制是一个漫长的过程,需要进行长期的研究和实践积累,而不能盲目搬照国外的立法。韩国于2007年颁布资本市场法以来也对法条进行了多次修改,对于“金融投资商品”的相关规定也做了几次修改,但是不可否认韩国“金融投资商品”的概念的引入具有非常重要的意义,而且对我国今后的立法具有一定的借鉴意义。

首先,金融投资商品的定义。金融投资商品的定义,没有采用以前的列举主义的定义方式,而是采用了概括性定义方式,其中“投资性”为金融投资商品的核心要素,确定了金融投资商品的属性,并与银行存款、保险等产品区别开来。我国目前也在完善金融服务方面的立法,但仍有很多金融产品以各种“信托产品”或“理财产品”的名义游离于法律规制之外。我国以后的统合规制立法,可以考虑借鉴韩国的金融投资商品,引入一个概括性的定义,为统合立法提供前提性的基础。

其次,证券概念的扩充。从上面的考察中可以得知,韩国将传统意义上的证券的概念进行了扩充,除了传统的债务证券、份额证券、收益证券、证券预托证券以外,又增加了投资合同证券和衍生结合证券两种。而反观我国的“证券”的概念,根据《证券法》的规定,“证券”包括股票、公司债券、政府债券、证券投资基金份额、证券衍生品种,以及“国务院认定的其他证券”,与韩国的证券概念相比较有如下的差异性。第一,我国的“证券衍生品种”与韩国的衍生结合证券相对应。但是我国证券法对证券衍生品种没有做出明确的规定,因此其基础资产应该理解为没有特别限制,其范围使相当广泛。另外,我国将证券衍生品种理解为包含存存托凭证(DR)的一种概念,〔1〕参见叶林:《证券法》,中国人民大学出版社2014年版,第13页;冯果主编:《证券法》,武汉大学出版社2014年版,第14页;范健:《证券法》,法律出版社2010年版,第50页。但是根据韩国资本市场法,存托凭证是证券的独立类型,并没有包含在证券衍生品种里。第二,我国的证券投资基金依据《公司法》和《信托法》的规定,绝大多数为信托型证券投资基金,因此我国的证券投资基金份额与韩国的“受益证券”中的信托型集合投资计划的收益证券相对应。但是韩国的受益证券也包括了其他的信托投资的受益证券,可以涵盖我国的绝大多数理财产品,是一个比较宽泛的概念。

第三,衍生产品定义。韩国资本市场法,并没有直接定义衍生产品,而是定义了衍生产品的三种类型的合约即“远期”“期权”“吊期”;而且大大扩大了基础资产的范围,符合多样的衍生产品设计和发行的要求。我国法律尚未规定“衍生产品”,只是在中国银行业监督管理委员会颁布的《金融机构衍生产品交易业务管理暂行办法》(以下简称“办法”)首次对衍生产品进行了界定,衍生产品是一种金融合约,其价值取决于一种或多种基础资产或指数,合约的基本种类包括远期、期货、掉期(互换)和期权。衍生产品还包括具有远期、期货、掉期(互换)和期权中一种或多种特征的结构化金融工具(“办法”第三条)。而《办法》中对于“远期”“期货”“吊期”“期权”并没有作出相应的规定,因此其概念界定仍然比较模糊。另外在《期货管理条例》《中国金融期货交易所交易规则》《全国银行间债券市场债券远期交易管理规定》中对“期货合约”“期权合约”“变相期货交易”等相关概念作出了规定,而且这些规定立法层次较低,而且也存在相互交叉或者立法空白的问题,有必要从法律层面上对衍生产品进行统一规范的定义,并对其进行统一的监管。

韩国作为大陆法系国家,对于金融服务法进行了统合规制,对我国的立法及理论研究具有较大的借鉴意义,但同时我们也应该关注韩国立法中存在的不足和相关的修改动向,并注意甄别韩国立法中的概念与我国立法及学术界对于相关概念内涵确定上的额差异性,以及相关立法背景、法律规定上的差异的基础上进行参考和借鉴,进行相关立法工作和理论研究。

*李鲜花,延边大学法学院讲师,法学博士。

**[韩]孙煐琪,韩国大邱加图立大学法行政学部法学专业外聘教授,法学博士。

猜你喜欢

英语文摘(2021年8期)2021-11-02

电力设备管理(2020年4期)2020-12-05

现代装饰(2020年11期)2020-11-27

中国外汇(2020年17期)2020-11-21

中国外汇(2020年5期)2020-08-25

商周刊(2018年18期)2018-09-21

商周刊(2017年25期)2017-04-25

中国证券期货(2016年12期)2017-01-09

中国证券期货(2016年12期)2017-01-09

经济(2015年6期)2015-09-10