中小企业营运资金管理绩效与企业竞争力关系的实证研究

2017-12-14 03:38

福建质量管理 2017年22期

(苏州大学 江苏 苏州 215123)

中小企业营运资金管理绩效与企业竞争力关系的实证研究

钱枫付加慧

(苏州大学江苏苏州215123)

本文选取江浙制造业中小企业2012年—2015年数据作为研究样本,基于供应链/渠道思想对企业营运资金管理绩效与企业竞争力关系进行实证研究。研究发现,生产渠道以及营销渠道营运资金周转期与企业竞争力均呈现显著负相关,而采购渠道营运资金周转期与企业竞争力之间呈现正相关关系。针对结果进行分析,并对中小企业各渠道营运资金管理提出改进建议。

中小企业;营运资金;管理绩效;企业竞争力

一、引言

近年来,我国中小企业规模迅速膨胀,对国民经济发展作出巨大贡献。但中小企业自身存在较大局限性,极大制约其发展。关键原因之一在于中小企业对营运资金管理水平不足,使得其无法灵活地应对内外部环境变化。营运资金是“血液”般的存在,企业要想健康有序运营,必须对营运资金进行有效管理。

目前,已有学者给予营运资金管理效率与企业竞争力关系的理论支持,但是实证方面还未有学者涉足大量实证研究热衷研究营运资金管理效率与企业经济绩效关系。中小企业具有较大的粉饰财务报表的动机,单纯的利用财务报表数据做分析,难以得出真实可靠的结果。因此,本文选取非财务营运资金管理效果的评价变量——企业竞争力,基于供应链视角,大胆假设其与经营性营运资金管理效率之间的关系,得到了更有信服力的结果,弥补了实证论证缺口,丰富和扩展了营运资金管理理论。此外,本文基于实证结果提出提高购、产、销三渠道营运资金管理效率的建议。

二、文献回顾

国外对营运资金的研究最早始于20世纪30年代。实证研究上对于营运资金管理绩效的衡量大多用现金周转期或净营业周期作为其测量变量。如Jose(1996)选取现金周转期作为营运资金管理效率的衡量指标,结果显示零售业、制造业、建筑业等行业企业现金周期与经营绩效间呈负相关关系。现金周转期指标虽弥补了单要素分析的局限性,但仍忽略其他影响营运资金管理的因素。本文基于供应链思想,用供产销三渠道营运资金周转期来衡量营运资金管理绩效,将营运资金各项目融入在内,更全面系统的反映企业营运资金管理状况。

国内对营运资金研究虽起步晚,但是也形成了丰富的理论体系。如徐晓慧等(2015)从渠道视角进行研究,发现生产以及营销渠道营运资金周转期与公司绩效呈现显著负相关,而采购渠道营运资金周转期与公司绩效呈现显著正相关。企业竞争力是一个综合变量,竞争力评价体系的构建影响着评价结果的科学性。其中,上海财经大学500强企业研究中心基于专家团队及其特邀研究员采用德尔菲法构建了企业竞争力评价指标,具有科学性、权威性。基于该模型及其他文献资料,建立本文的企业竞争力评价模型。

三、研究设计

(一)假设发展

国内外相关实证研究对于营运资金管理绩效的衡量大多用现金周转期作为其测量变量。现金周转期指标弥补单要素分析的局限性,但仍忽略其他影响营运资金管理的因素。本文基于供应链思想,用供产销三渠道营运资金周转期来衡量营运资金管理绩效,更全面系统的反映企业营运资金管理状况。

据此,本文将衡量营运资金管理绩效水平的营运资金周转期指标细分为营销、生产以及采购渠道三部分,结合江浙制造业中小企业的特点,提出以下三个假设:

采购环节,对制造业企业而言,材料存货越多,虽可降低材料短缺的风险,但却造成管理成本更大幅度增加。材料存货周转越快对企业越有利。应付账款本质是对供应商资金的一种低成本占用方式。适当延长支付期可缓解短期资金压力,从而有利于企业竞争力的提高。综上,提出假设:

H1采购渠道营运资金周转期与企业竞争力呈负相关关系。

生产环节,在产品占用了大部分生产渠道营运资金,生产是衔接采购与营销的中间环节,在产品存货周转期越长,生产越不通畅。应付职工薪酬是中小企业实现低成本融资的重要手段,尽可能延长付款周期,可缓解中小企业资金运转压力。由此提出假设:

H2生产渠道营运资金周转期与企业竞争力呈负相关关系。

营销环节,成品存货是企业必要的投资项目,但满足市场需求的情况下将大量资金用于存货,则增加了机会成本和仓储成本。此外,应收账款是制造企业促进销售的方式,但是应收账款周转越慢,坏账风险越大,最终导致企业绩效下滑,企业竞争力下降。提出假设:

H3营销渠道营运资金周转期与企业竞争力呈负相关关系。

(二)样本与数据

本文选取深圳证券交易所中小板上市的机器设备仪表行业企业2012年—2015年的财务数据作为研究样本。筛选出注册地为江苏浙江两地的企业,剔除2009年之后上市的公司、ST和*ST公司以及数据不完整公司,最终保留68个企业272条数据。基础数据来源于中国上市公司营运资金管理数据库、国泰安数据库,不能直接获取的数据通过计算得来。

(三)变量与模型

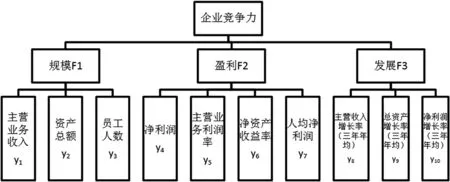

(1)因变量。企业竞争力是从多个方面综合得出的综合指标,国内外学者对企业竞争力的评价体系各有不同。而评价质量的高低关键取决于评价体系,通过参考大量文献资料,综合各专家意见,从企业的规模、盈利能力及发展潜力三大角度选取了10个具体的观测指标,具体见下图1。运用因子分析法求得综合变量COMPE。

图1 企业竞争力模型

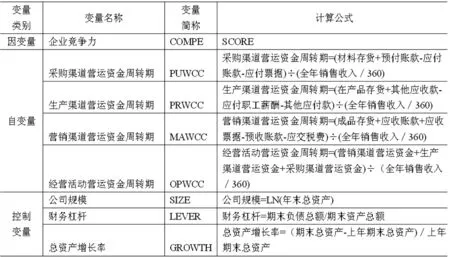

(2)自变量。选取反映营运资金管理绩效的三个解释变量:采购渠道营运资金周转期PUWCC、生产渠道营运资金周转期PRWCC、营销渠道营运资金周转期MAWCC。选取公司规模SIZE、财务杠杆LEVER、总资产增长率GROWTH作为控制变量。变量解释见表1。

表1变量说明

本文回归模型如下:

COMPE=α0+α1PUWCC+α2SIZE+α3LEVER+α4GROWTH+ε

COMPE=α0+α1PRWCC+α2SIZE+α3LEVER+α4GROWTH+ε

COMPE=α0+α1MAWCC+α2SIZE+α3LEVER+α4GROWTH+ε

四、实证结果分析

(一)因子分析

由于期间不同,企业规模大小、盈利水平、发展潜力不尽相同,每年的企业竞争力会有所变化,年度是一个重要的影响因素,利用SPSS分别求出2012年—2015年四年的企业竞争力综合得分。本文以2012年江浙机器设备仪表行业中小企业数据为例进行具体说明,其他年份综合竞争力得分与此类似。

因子分析结果显示,KMO值大于0.5,Bartlett检验P值小于0.05,说明这10个变量适合做因子分析。提取出三个因子解释了原始变量75.01%的信息,符合提取公因子的要求。旋转成分矩阵中,因子1包含三个指标分别是:资产、主营业务收入、员工总人数;因子2包含4个指标:净资产收益率、主营业务利润率、人均净利润、净利润;因子3包含总资产增长率、主营收入增长率、资产负债率、净利润增长率,有力证明竞争力评价体系是科学合理的。

得到企业竞争力综合得分计算公式为:

COMPE=38.829%f1+36.871%f2+24.298%f3

因子与原始变量的线性关系:

f1=0.206y1+0.379y2+0.379y3+0.152y4-0.145y5-0.085y6+0.079y7-0.028y8+0.028y9-0.114y10

f2=-0.04y1-0.103y2-0.097y3+0.204y4+0.422y5+0.362y6+0.273y7-0.113y8-0.184y9+0.048y10

f3=0.092y1-0.095y2-0.061y3-0.073y4-0.112y5-0.038y6-0.051y7+0.545y8+0.561y9+0.205y10

根据上述公式,可求出因变量企业竞争力得分。

(二)回归分析

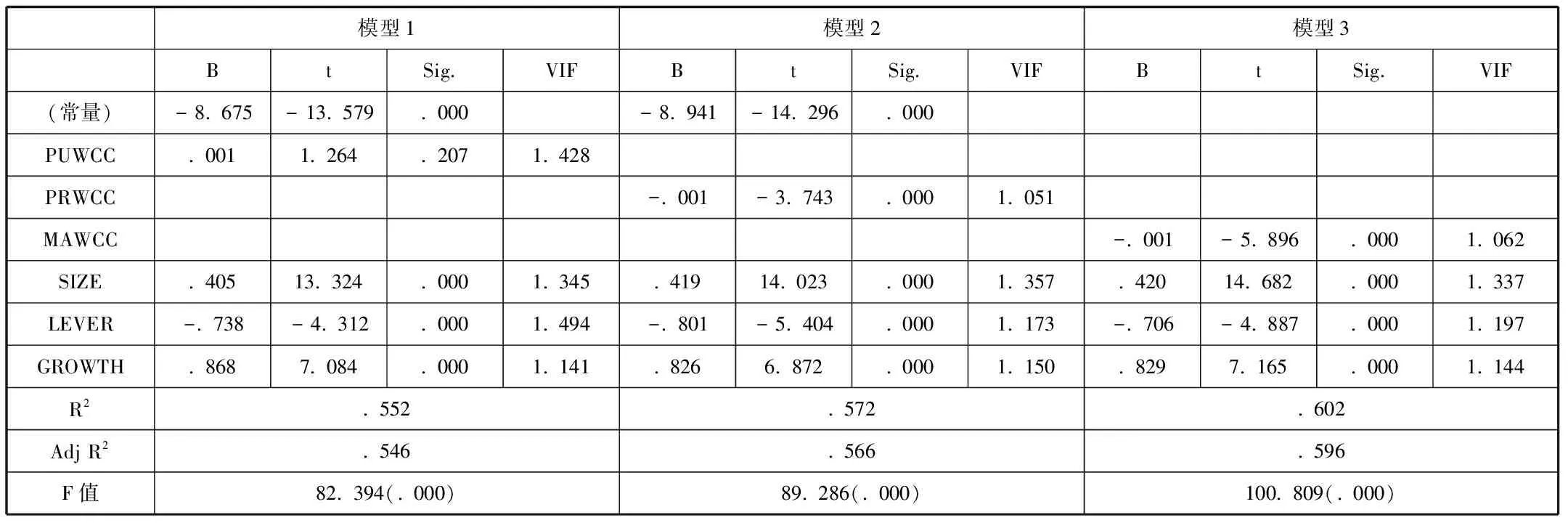

根据三个回归模型,进行多元回归。结果如表2。各变量VIF均小于2,变量间不存在多重共线性问题。三模型调整后可决系数分别为0.546、0.566、0.596,说明模型拟合度较好,且均在1%的显著性水平上通过了F检验,模型线性显著。

江浙制造类中小企业PUWCC与COMPE之间是非显著性正相关关系,即采购渠道营运资金周转期的延长有利于企业竞争力的提高,与假设1矛盾,主要因为作为采购渠道营运资金主要来源的应付账款是制造类中小企业通过赊购方式产生的,作为供应链弱势方过度利用商业信用,恶意拖欠货款,会破坏与上游供应商的合作关系,影响采购效率、采购成本,阻碍正常的生产运营,从而削弱自身竞争力。其边际应付账款周转期的缩短有利于边际收益的增长,因此,中小企业更应珍惜并优化供应链上的合作关系,重视商业信用的积累,才能实现长期稳定的发展。PRWCC与COMPE在1%水平上显著负相关,与假设2一致。MAWCC与COMPE在1%水平上显著负相关,与假设3一致。

表2 回归结果

三个模型中企业规模大小、总资产增长率与企业竞争力均呈现显著正相关关系,财务杠杆与企业竞争力是显著负相关。说明企业规模越大,对企业竞争力的提升由积极的影响。一方面是由于规模效应,一定范围内企业规模越大,经济效益越多。另一方面,规模越大的企业信用水平较高,更易以较低的成本获得银行等金融机构的信贷支持。此外,成长性高、发展潜力大的企业,普遍具有更强的竞争能力;财务杠杆系数越大,财务风险就越大,而中小企业财务风险承受能力普遍偏弱,更易发生债务危机,进而不利于企业竞争力的提高。

五、总结

通过实证研究,发现中小企业营运资金管理绩效与企业竞争力具有显著相关关系。缩短营销渠道以及生产渠道营运资金周转期,适当延长采购渠道营运资金周转期,有助于提高中小企业竞争力水平。对制造业中小企业具体建议如下:

营销环节,建议与下游客户形成密切合作关系,一方面,可获得更多市场信息,调整生产计划;另一方面,持续追踪客户财务状况,降低坏账风险。还可利用应收账款进行供应链金融融资,获得更多的资金支持。生产环节,建议中小企业通过控制生产节奏,改进管理水平,最大限度降低库存水平。在资金周转困难时适当延迟应付职工薪酬支付,催促其他应收款的回收。采购环节,中小企业应及时支付货款,积累商业信用,形成稳定的供应链关系,从而降低采购成本、提高采购效率,从而有助于企业竞争力的提升。

[1]William Beranek.Working Capital Management[M].Wadsworth Publishing Company,1966:29-31.

[2]曹玉珊.经营性营运资金管理效率与企业绩效的相关性——来自中国上市公司的经验证据[J].当代财经,2013(8):109-120.

[3]徐晓慧.营运资金管理效率与公司绩效相关性研究—以江浙制造业中小板上市公司为例[J].会计之友,2015,(4):101-104.

钱枫(1993-),女,汉族,江苏宜兴人,硕士研究生,研究方向供应链管理;付加慧(1993-),女,汉族,江苏连云港人,硕士研究生,研究方向供应链管理。

猜你喜欢

东北财经大学学报(2022年1期)2022-02-23

天津医科大学学报(2021年1期)2021-12-05

商场现代化(2021年10期)2021-07-29

中国交通信息化(2019年12期)2019-08-13

中国交通信息化(2019年12期)2019-08-13

中国乡镇企业会计(2019年3期)2019-04-12

中国乡镇企业会计(2018年1期)2018-07-12

中国医学影像技术(2017年11期)2017-01-16

考试周刊(2016年63期)2016-08-15

科技视界(2016年1期)2016-03-30