基于银企博弈的农村小微企业融资障碍研究

2017-12-19 01:27李桂兰聂思璇

会计之友 2017年23期

李桂兰++聂思璇

【摘 要】 农村小微企业是我国市场经济的组成部分之一,然而出于内外部因素作用,融资难一直是阻碍农村小微企业发展的一大难题。基于信息不对称视角,文章在构建博弈模型的基础上,运用博弈分析方法探讨了由信息不对称导致的逆向选择、道德风险引起的银行惜贷行为以及信息对称下依然存在的道德风险问题而难以达到可简化银企博弈模型,由此提出了提高自身信息质量、有效利用当今流行的自媒体工具、借鉴关系型融资理论、加大对违约行为的惩罚力度及惩罚概率等解决农村小微企业融资难的若干建议,以期达到理想状态下的简化博弈模型。

【关键词】 农村小微企业; 融资障碍; 信息不对称; 信息对称; 博弈分析

【中图分类号】 F275;F276.3 【文献标识码】 A 【文章编号】 1004-5937(2017)23-0089-05

中小企业存在融资难最早由西方学者发现,如MacMillan提出了“麦克米伦缺陷”现象,即小规模企业存在融资困难问题[ 1 ]。其中最具代表性的Stiglitz和Weiss认为银企之间信息不对称引起的逆向选择与道德风险是导致小微企业融资难的一大成因[ 2 ]。为了进行更加深入的研究,不同学者结合博弈论进行了不同视角的探讨。大部分学者主要关注的是信息不对称下的研究及其解决措施[ 3-5 ],对于信息对称下可能发生的道德风险的研究则相对较少,且因近年来农村小微企业外源融资不足依然制约着企业的发展,故本文试图运用博弈分析方法探讨信息对称下依然存在的道德风险问题以及因此而难以达到可简化银企博弈模型,并由此提出了解决融资难的若干建议。

一、信息不对称下的农村小微企业融资障碍——银企博弈分析

鉴于现行经济条件下银行借贷仍为农村小微企业主要的融资方式,本文只从银企信贷角度进行博弈分析,将银企博弈分析分为逆向选择与道德风险引发的博弈。设企业向银行申请贷款获得的本金为A,贷款利息为I,由贷款所能获取的项目收入为r,企业发生道德风险、投资高风险项目所能获得的预期收入为R(R>r),高风险企业为获取贷款欺骗银行的伪装成本为C[ 6 ],银行投资无风险项目所能获得的预期收益为B(B (一)由逆向选择引发的博弈 银行在信贷市场上将面对两种企业,分别是低风险农村小微企业和高风险农村小微企业(均属于彻底的风险偏好者),并假设投资于低风险企业均可收回本金。银行在放贷前有两种策略选择,分别是贷款和不贷款,由此可得银企双方收益分析,见图1。 图1中,括号中的第一个数值(字母)代表银行净收益,括号中的第二个数值(字母)代表企业净收益。当银行面临低风险企业选择贷款时,银行的收益通过利息实现即收益为I,而企业扣除本金及应付利息后的净收益为(r-A-I)。 为了直观地表达各条件下的博弈过程,笔者定义:X为企业风险类别变量(代表所有企业类型),x1为低风险企业,x2为高风险企业。a-j为函数映射:a代表不贷款、b代表贷款、c代表不还款、d代表还款、e代表违约、f代表守信、g代表惩罚、h代表不惩罚、i代表项目成功、j代表项目失败,Q1、Q2分别表示银行与企业的收益(下同)。依据博弈矩阵构建复合函数有: Q1(b(x1))=IQ2(b(x1))=r-A-I (1) (1)等式组表示银行贷款给低风险企业,银行与企业的收益状况。 当银行不贷款给低风险企业时,企业自然不会有任何收益,而银行收益的实现来自无风险项目的投资。 Q1(a(x1))=BQ2(a(x1))=0 (2) (2)等式组表示银行拒绝低风险企业贷款诉求,银行与企业的收益状况。 当银行面临高风险企业时,也会面临高风险企业还款与不还款两种情况,即高风险企业投资原合同项目成功与不成功(高风险企业在投机的情况下会出现投资原合同项目成功的情况,只是由于高风险企业自身客观因素的限制比如自身各方实力欠缺,相比于低风险企业投资项目的成功概率属于小概率事件且这种情况正是高风险企业想要获取贷款的重要动因,否则其在项目失败的条件下净收益为负值-λA-C)。在高风险企业不还款的情况下,银行净收益为失去本金通过诉讼补偿后的金额(λA-A),企业的净收益则与银行对应且还要算上伪装成本即(-λA-C)。 Q1(c(b(x2)))=λA-AQ2(c(b(x2)))=-λA-C (3) (3)等式组表示在银行贷款给高风险企业但企业不还款的条件下,银行与企业的收益状况。 在高风险企业还款的条件下,银行的收益情况则与低风险企业獲得贷款的情况一致(为I),企业的收益在低风险企业还款收益的基础上还要扣减伪装成本(r-A-I-C)。 Q1(d(b(x2)))=IQ2(d(b(x2)))=r-A-I-C (4) (4)等式组表示在银行贷款给高风险企业且企业还款的条件下,银行与企业的收益状况。 当不予贷款给高风险企业时,银行的收益情况与不贷款给低风险企业时的相同,只是高风险企业在贷不到款的情况下也会付出伪装成本C这一代价。 Q1(c(x2))=BQ2(c(x2))=-C (5) (5)等式组表示银行不贷款给高风险企业,银行与企业的收益状况。 通过收益分析可知,对于银行而言,为了使自己收益最大化且考虑到风险因素,其自然会倾向于贷款给低风险企业((1)等式组),而对于高风险企业采取惜贷行为((5)等式组)。同理,低风险、高风险企业也都会乐意接受银行的贷款。所以最初其博弈均衡为银行贷款给低风险企业,双方均受益即博弈均衡达到(1)等式组,但是由于银企之间的信息不对称而导致的逆向选择,市场上留下的大多数是那些高风险的农村小微企业,为了规避风险、减小损失,银行最终选择对企业不贷款,故最终的博弈均衡为(5)等式组。

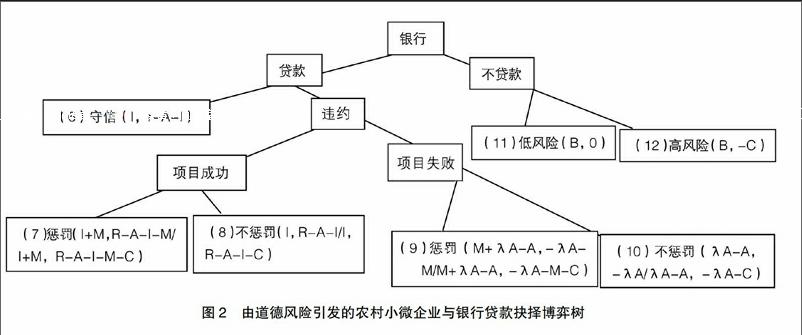

(二)由道德风险引发的博弈

由上述博弈分析可知,(I,r-A-I)为初次博弈均衡,但是该均衡是不稳定的,不仅因为逆向选择的存在,还因为在信息不对称条件下高风险和低风险企业会由于高还款利率以及利益的驱使发生道德风险。

小微企业申请到贷款后发生道德风险时,银行会有两种策略选择:一是采取贷款惩罚手段,设惩罚金额为M(M>0);二是采取容忍的态度或者无法采取惩罚。假设高风险企业必违约(前文中假设它为彻底的风险偏好者),低风险企业在项目失败的情况下不予还款(下同),其收益分析如图2所示。

在图2中,假设高风险企业必违约,对银行守信的企业为低风险企业,银行与企业的收益情况已在上文中论述。

Q1(f(b(x1)))=IQ2(f(b(x1)))=r-A-I (6)

(6)等式组表示银行贷款给低风险企业,银行与企业的收益状况。

根据假设:高风险、低风险企业都有违约的倾向且均有违约后项目成功与失败的可能性,故在该博弈树最下方的四个分析框中第一组数值(字母)为银行与低风险企业的净收益,后一组则为银行与高风险企业的净收益。这里要着重解释的是各数值中的M值即惩罚金额。对于企业而言,惩罚金额是一项支出,故在实施惩罚的条件下计算时作为减项;对于银行而言,惩罚金额M是一项收入,故在计算时作为加项。

当小微企业违约且项目成功,银行因企业违约而采取惩罚措施时,其支付函数(I+M,R-A-I-M)中,I+M是银行的收益,R-A-I-M是低风险企业的净收益,而高风险企业为获取需付出伪装成本C,故高风险企业的净收益为R-A-I-M-C。

Q1(g(i(e(b(x)))))=I+MQ2(g(i(e(b(x1)))))=R-A-I-MQ2(g(i(e(b(x2)))))=R-A-I-M-C (7)

(7)等式组表示在银行贷款给企业,企业违约且实施惩罚、项目成功的条件下,银行与企业的收益状况。

当小微企业违约且项目成功,银行对违约行为不采取惩罚措施时,其支付(I,R-A-I)中,I是银行的收益,R-A-I是低风险企业的净收益,而高风险企业为获取需付出伪装成本C,故高风险企业的净收益为R-A-I-C。

Q1(h(i(e(b(x)))))=IQ2(h(i(e(b(x1)))))=R-A-IQ2(h(i(e(b(x2)))))=R-A-I-C (8)

(8)等式组表示在银行贷款给企业,企业违约但不实施惩罚、项目成功的条件下,银行与企业的收益状况。

当小微企业违约且项目失败,银行对违约行为采取惩罚措施时,其支付函数(λA-A+M,-λA-M)中,λA-A+M是银行的收益,-λA-M是低风险企业的净收益,而高风险企业为获取需付出伪装成本C,故高风险企业的净收益为-λA-M-C。

Q1(g(j(e(b(x)))))=λA-A+MQ2(g(j(e(b(x1)))))=-λA-MQ2(g(j(e(b(x2)))))=-λA-M-C (9)

(9)等式组表示在银行贷款给企业,企业违约且实施惩罚但项目失败的条件下,银行与企业的收益状况。

当小微企业违约且项目失败,银行对违约行为不采取惩罚措施时,其支付函数(λA-A,-λA)中,λA-A是银行的收益,-λA是低风险企业的净收益,而高风险企业为获取需付出伪装成本C,故高风险企业的净收益为-λA-C。

Q1(h(j(e(b(x)))))=λA-AQ2(h(j(e(b(x1)))))=-λAQ2(h(j(e(b(x2)))))=-λA-C (10)

(10)等式组表示在银行贷款给企业,企业违约但不实施惩罚、项目失败的条件下,银行与企业的收益状况。

银行不贷款收益情况分析与图1一致。

Q1(a(x1))=BQ2(a(x1))=0 (11)

(11)等式组表示银行不贷款给企业,银行与低风险企业的收益状况。

Q1(a(x2))=BQ2(a(x2))=-C (12)

(12)等式组表示银行不贷款给企业,银行与高风险企业的收益状况。

由于高风险农村小微企业必违约,部分低风险农村小微企业也有发生道德风险的倾向(此时有道德风险倾向的农村小微企业占多数)且因为农村小微企业自身实力限制以及现行宏观经济下行的背景条件,企业违约投资项目的成功率低,在我国现有的信贷市场上,企业即便违约采取的惩罚措施也不严厉(此时博弈结果趋于(10)等式组),这种情况下,银行考虑到其收益存在很大程度的不确定性,自然也会傾向于不贷款即最终的博弈结果为(12)等式组。综上所述,由信息不对称导致逆向选择以及道德风险下的博弈过程均会发生银行的不贷款行为,所以解决农村小微企业融资困难的关键在于解决信息不对称下的融资难题。

二、信息对称下的农村小微企业融资障碍——道德风险

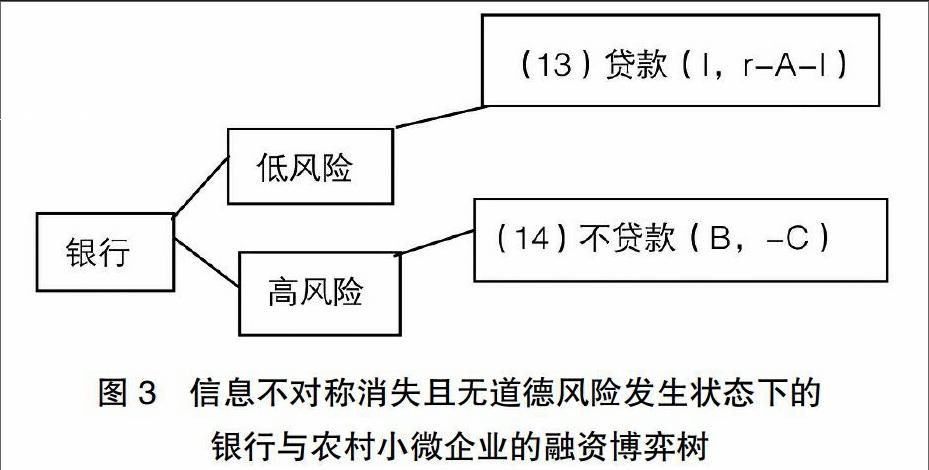

在信息对称的情况下,由信息不对称所导致的逆向选择消失,银行面临的放贷选择有两种:贷款给低风险的农村小微企业,或是出于风险考虑对于高风险的农村小微企业采取惜贷行为。其收益分析如图3所示。

在图3中,收益矩形框对应的复合函数依次为:

Q1(b(x1))=IQ2(b(x1))=r-A-I (13)

(13)等式组表示银行贷款给低风险企业,银行与低风险企业的收益状况。

Q1(a(x2))=BQ2(a(x2))=-C (14)

(14)等式组表示银行贷款给高风险企业,银行与高风险企业的收益状况。

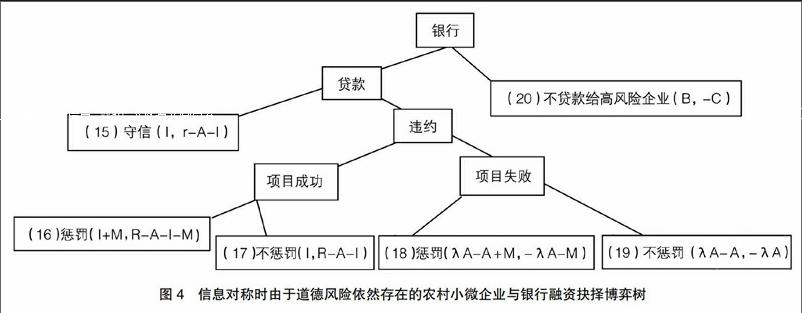

然而,由于经营状况的不稳定性与利益的驱使,即使在信息对称的条件下某些农村小微企业也会发生贷款后违约的行为。此时银行面临的放贷选择仍为两种:对于低风险企业进行贷款,对于高风险企业不予放贷。其收益分析如图4所示。endprint

Q1(f(b(x1)))=IQ2(f(b(x1)))=r-A-I (15)

(15)等式组表示银行贷款给低风险企业,银行与低风险企业的收益状况。

Q1(g(i(e(b(x1)))))=I+MQ2(g(i(e(b(x1)))))=R-A-I-M (16)

(16)等式组表示在银行贷款给低风险企业,项目成功但企业发生道德风险且实施惩罚的条件下,银行与低风险企业的收益状况。

Q1(h(i(e(b(x1)))))=IQ2(h(i(e(b(x1)))))=R-A-I (17)

(17)等式组表示在银行贷款给低风险企业,项目成功但企业发生道德风险不实施惩罚的条件下,银行与低风险企业的收益状况。

Q1(g(j(e(b(x1)))))=λA-A+MQ2(g(j(e(b(x1)))))=-λA-M (18)

(18)等式组表示在银行贷款给低风险企业,项目失败、企业发生道德风险且实施惩罚的条件下,银行与低风險企业的收益状况。

图4中银行只可能贷款给低风险企业,故该博弈树的左侧均为对低风险企业的讨论。低风险企业取得银行贷款后也有投向高收益高风险项目的倾向,即银行也面临低风险企业的道德风险。由图4的博弈树分析可知:在信息对称的条件下,农村小微企业违约时不管项目成功还是失败,银行与低风险企业的收益矩阵与信息不对称条件下都相同。但是在现行整体宏观经济形势不景气的条件下,农村小微企业项目成功率低,在银企博弈中会出现以下结果(19等式组)。

Q1(h(j(e(b(x1)))))=λA-AQ2(h(j(e(b(x1)))))=-λA (19)

即低风险企业违约且项目失败,银行对此并不采取惩罚措施。银行基于此也会对小微企业采取惜贷行为。

Q1(a(x2))=BQ2(a(x2))=-C (20)

(20)等式组表示银行不贷款给高风险企业,银行与高风险企业的收益状况。

三、化解农村小微企业融资障碍的建议

(一)各方努力实现信息对称

一是农村小微企业主动出击,强化与银行之间的相互沟通,Petersen和Rajan研究发现:随着企业贷款次数的增多,银行对借款人的信息更加了解,两者的关系更加密切,借款人更容易得到贷款且条件更加优惠[ 8 ]。二是政府应充分发挥其特殊的优势,优化农村小微企业与商业银行线上、线下的信息交流平台。三是可有效利用当下较为流行的自媒体时代效应,由相关参与人开设公众账号扩大信息传播的广度,从社会服务体系方面消除信息不对称。

(二)提升自身信息质量和诚信度

农村小微企业应健全企业财务管理制度,及时向外界提供真实的企业财务状况、盈利水平、现金流量等财务信息,也可邀请独立的第三方外部审计机构进行相关审计,降低银企之间的信息不对称程度,以此增强银行贷款的信心。且为了使银行更加自愿、放心地给予企业贷款,有必要加强农村小微企业的诚信建设,降低小微企业融资过程中的违约率,从而简化银企双方的博弈矩阵。

(三)加大失信惩罚力度,增强可置信威胁

从上面的分析可知,即使在信息对称的情况下,农村小微企业也会因利益驱使发生违约行为。借鉴数学期望比较思想,在信息对称的情况下,设小微企业违约项目成功的概率为p,则项目不成功的概率为1-p。对于违约行为惩罚的概率为?兹,则对于违约行为不惩罚的概率为1-?兹。那么,对于企业而言不违约情况下的收益为S=(r-A-I),违约情况下的期望收益为E=p?兹(R-A-I-M)+p(1-?兹)(R-A-I)+(1-p)?兹(-λA-M)+(1-p)(1-?兹)(-λA),整理得E=p(R-A-I)+(1-p)(-λA)-?兹M。只要企业在不违约情况下的利得大于违约情况下的期望利得,即S>E,则小微企业出于利益的权衡就会选择不违约。在这个不等式中,若使违约行为惩罚概率?兹与惩罚金额M尽可能的大就得使E尽可能的小[ 9 ],那么不等式的右边就会小于左边,小微企业就会产生不违约行为。要使M尽可能的大就应加大对小微企业违约失信的惩罚力度,加大其失信的违约成本。可建立相关的“黑名单”制度,在整个信贷市场上实行联合制裁,增加其失信后的显性与隐性损失。在加大企业失信成本的同时更应增强其可置信威胁即提升?兹值,因为若惩罚措施只是口号不能落地践行,那么,即使再大的惩罚力度都是枉然。如何使惩罚成为可置信威胁?社会各界应综合运用法律、经济、舆论压力等多种手段,从根本上保证银行资金安全和收益的稳定性。

(四)农村小微企业增强自身综合实力,加强企业内部积累

在信息对称条件下,银行为降低自身风险,即使要借出资金,也倾向于只贷款给低风险企业。从防范风险和安全角度看,当前我国多数银行对农村小微企业惜贷的行为也可以理解。要从根本上消除这种现象,也由于内源融资稳定、风险小等优点,企业应加强内部积累,使其跻身于低风险、高质量企业的队伍中,受到资金融通方的关注,从而增强其自身的资金可获得性。上述也意味着在信息对称的条件下,若市场上所有的农村小微企业均可成长为低风险型企业,那么银行所面临的选择将会简单明了,即银行知道企业所有的信息并会放贷予小微企业。信息不对称消失且无道德风险发生状态下的银行与农村小微企业的融资博弈树将会在此基础上演变为图5,对应的复合函数为(21)。

Q1(b(x1))=IQ2(b(x1))=r-A-I (21) ●

【参考文献】

[1] MACMILLAM. Report of the committee on finance and industry[R].Comand,1931:389.

[2] STIGLITZ J E, WEISS A. Credit rationing in markets with imperfect information[J].America Economic Review,1981,71(71):393-410.

[3] 王性玉,张征争.中小企业融资困境的博弈论研究[J].管理世界,2005(4):149-150.

[4] 潘永明,张婷婷,李雪.博弈论视角下的科技型中小企业关系型融资分析及实证研究[J].大连理工大学学报,2014(1):14-18.

[5] 张瑞华,杨舟.信息不对称条件下的银企信贷融资策略研究:基于动态博弈模型分析[J].会计之友,2015(2):84-87.

[6] 王海侠.以博弈理论分析我国信贷市场效率[J].金融研究,2000(10):60-68.

[7] 聂飞.信息不对称视角下小微企业融资难的博弈分析[J].时代金融,2013(10):196-197.

[8] PETERSEN MA, RAJAN RG. The benefits of lending relationships:evidence from small business data[J].The Journal of Finance,1994,49(1):3-3.

[9] 涂杰平,夏彦娉.基于信息不对称视角下银企信贷的博弈[J].金融与经济,2013(5):57-60.endprint

猜你喜欢

时代金融(2016年27期)2016-11-25

办公室业务(2016年9期)2016-11-23

时代金融(2016年23期)2016-10-31

商(2016年24期)2016-07-20

现代经济信息(2016年6期)2016-05-31

企业导报(2016年9期)2016-05-26

企业导报(2016年6期)2016-04-21

企业导报(2016年5期)2016-04-05

商业会计(2016年4期)2016-03-11