再评世界银行1994年《应对老龄化危机》:客观质疑与理性启示①

2017-12-27 01:05高山宪之

社会保障评论 2017年4期

(日)高山宪之

·社会保险·

再评世界银行1994年《应对老龄化危机》:客观质疑与理性启示①

(日)高山宪之

中国主要依据世界银行1994年的报告对养老金制度实施激进改革之后已历20载。与许多其他采用而后放弃这个改革模式的国家一样,中国目前也面临着困境。本文从理论和过去20多年全球养老金改革实践两个角度,反思世界银行1994年报告的核心观点,希望可以帮助中国重建一个确保能提供更适当水平、并更具有财政可持续性的养老金制度。本文对积累制养老金,从是否能够应对人口老龄化并促进经济增长、对代际间收入分配是否公平、公共养老金在老年人收入中的份额及累进性、政策的比较优势与目标之间的匹配关系等角度进行了分析,指出:世界银行1994年的报告离一个基于科学证明的经验(实证)研究尚差很远,故发达国家均未采用这个改革模式,而是通过实施自动平衡机制解决了养老金制度的财政可持续性问题。本文建议中国采用记账制养老金来解决目前的困境。

养老金;现收现付;强制积累

一、前言

中国对养老金制度实施了激进的改革之后,已经过去20年了。据说中国这次改革的主要依据是世界银行1994年的报告:《应对老龄化危机:保护老年人与促进经济增长的政策》(下文中简称:“94报告”)。现在是依据过去20年的全球养老金改革历程,从理论和实践两个角度来反思这个报告的最好时机。这个反思或许可以帮助中国重建一个确保更能提供适当水平给付、并更具有财务可持续性的养老金制度。

“94报告”的第一作者是Estelle James。请注意Robert Holzmann 博士/教授与这个报告的撰写没有任何关系。不用说,Robert Holzmann是国际养老金领域的巨人、是国际组织中负责养老金问题的“教皇”。他访问过80多个国家,在漫长的学术和国际政策机构工作生涯中,他拥有明智稳健的养老金知识。从1997年起,他担任了20多年的世行社会保护部门的主任。他是“记账制养老金(NDC)”制度和“养老金与寿命自动挂钩机制”的最坚强的捍卫者之一。通过推广覆盖低收入群体的“社会养老金”制度和匹配缴费制度,他致力于扩大世界各国的养老金的覆盖面。

二、世行94报告的核心观点

94报告指出现行的现收现付制给付确定型公共养老金制度的缺点是:常常鼓励早退休、给富人的养老金比给穷人的更慷慨、频繁地降低养老金给付水平、在人口老龄化的情况下不具备财务可持续性。

为了应对人口老龄化,94报告在倡议多层次养老金模型的同时,强烈推荐缴费率较高的、强制的缴费确定型积累制(FDC)养老金。它设想把现行的现收现付制给付确定型公共养老金替换成私人性质的FDC养老金,并宣称FDC养老金可以应对人口老龄化问题。对于这些观点,我有以下几点疑问。

三、几点疑问

疑问1:强制缴费的积累制养老金(FDC)能够应对人口老龄化吗?

在现收现付制下,养老金给付直接把正在工作的人的缴费或税,转移支付给老年人。积累制下,老年人的养老金来源于把积累的养老资产出售给工作的人。从宏观经济的角度来看,这两者共同点是:工作的人需要把可支配收入中的一部分转让给退休的人。因此,在选择能够应对老龄化的筹资模式时,只有当积累制可以创造出更多的产出(GDP)才可以考虑。

但是,积累制可以创造出更多产出的情况不那么容易出现。我们来看一个超额储蓄的国家的例子。通过实施强制缴费的积累制养老金制度所带来的高储蓄率,会被其他领域的私人储蓄的下降(或者政府借款的增加)所抵消。最终未必会带来一个国家总储蓄率的提高,并进一步增加总产出(合成的谬误)。

一个储蓄率低的国家有必要通过提高储蓄率来增加产出,例如美国、英国。但是,今天的中国储蓄率不是已经过高了吗?

如果经济增长状况不好,那么积累制下积累的养老金资产的回报率将会下降。回报率还会因为人口老龄化而下降。因此,养老金财务可持续性在积累制与现收现付制之间没有什么不同。如果现收现付制不能应对人口老龄化,那么积累制也同样不行。只有增加产出才能解决问题。

Holzmann认为:“当时推行积累制是认为积累制可以解决人口老龄化问题,但是这个主张是错误的。同时假设基金的高回报率在未来也将能保持下去,这个假设也是错误的”。①Robert Holzmann, "Global Pension Systems and Their Reform: Worldwide Drivers, Trends and Challenges,"International Social Security Review, 2013, 66(2).他发表的这个信息非常重要,我完全同意他的这个结论。

疑问2:什么政策最能促进经济增长?

94报告试图仅通过一个工具:即把养老金筹资模式进行根本性转换,来实现太多的目标。标准的政策指派理论是:仅当一个政策的比较优势与所要实现的目标匹配时,这个目标才能实现。养老金制度的核心目标是为老年人提供安全的收入保障,不是促进经济增长。当我们委派养老金制度去保障老年人的收入安全时,才具有比较优势。

的确,在非常有限的情况下,通过强制缴费的积累制养老金制度,或许可以提高储蓄率并带来较高的经济增长率。但是经济理论也同时告诉我们:在人口老龄化的情况下,以更高的劳动生产率工作更多的年份是促进经济增长的最坚实的保障①Naohiro Ogawa, Noriyuki Takayama, "Demography and Aging," in Clark-Munnell-Orszag (eds.), the Oxford Handbook of Pensions and Retirement Income, Oxford, OUP, 2006.。这一点对于积累制养老金和现收现付制养老金都同样重要,没有区别。同时,更平滑的资本、商品与服务的国际间流动可以缓解任何人口老龄化对经济带来的负面影响。

疑问3:强制缴费的积累制对不同代际的人公平吗?

经济增长能够使未来的劳动者比现在的劳动者生活得更好。而在实施强制缴费的积累制时,需要提高现在劳动者的缴费率,这样就出现了以加重现在的相对较穷的劳动者的负担来补贴未来较富的劳动者的现象,同时未来的退休者还将有更高的养老金给付。这样的代际间收入再分配公平吗?

公平的收入再分配应当是:通过提供适当水平的养老金给付,或者征收较低的缴费率,把经济增长的红利分配给相对穷的代际的人。

疑问4:对于第二层的收入比例型养老金,除了强制缴费的积累制之外,难道没有其他选择了吗?

94报告没提这件事。但是,从20世纪90年代初开始,瑞典开辟出来新的路径,叫做记账制养老金:NDC。像Palmer所讲的,瑞典的NDC可以说是一个创新。早在1994年,瑞典的主要政党就已经在实施记账制养老金的事宜上达成了一致。

记账制养老金可以矫正现行的给付确定型现收现付制养老金制度中的不公平和非效率性问题。它是一种对于参保者来说透明的制度,而且是不用支付巨额转轨成本的、具有激励兼容功能的、能给参保者提供缴费激励的养老金制度。如果把记账利率设定为经济增长率的话,还可以提供巨大的参保激励。②在15年前的2002年,我花了大量时间认真研究了中国的养老金制度,写了一篇论文《Pension Reform of PRC:Incentives, Governance and Policy Options》。在这篇论文中我指出,中国如果实行NDC而不是FDC的话,可以避免转轨成本或个人账户的空账问题;同时中国还可以通过把记账利率设定为中国的经济增长率的方式,来提供很好的参保激励。当时仅是中国1997年对养老金实施激进改革后的第5年,中国的个人账户空账问题越来越严重的时候。这是第一篇建议中国采用NDC模式来有效地解决这个问题的论文。

疑问5:现收现付制养老金不能应对人口老龄化吗?

过去(在2000年之前),给付确定型现收现付制养老金制度在人口老龄化进程中的财务可持续性,是几乎所有发达国家(除了英国)的关注热点。其主要压力来自于政治方面的风险。体现为两种类型的滞后:认识上的和决策上的。这些滞后很可能带来“过晚,过少”的问题。③译者注:过晚的应对措施,使得未来的养老金给付过少。

然而,今天,养老金专家们已经发明了智慧的策略可以应对上述的政治风险:自动平衡机制和把开始领取养老金的年龄与寿命自动挂钩的机制。这些措施使任何强制缴费的现收现付制养老金制度都可以应对人口老龄化问题。

在那些已经在养老金给付方面实施了这样改革的国家,养老金制度的财务可持续性已经变成了一个次要问题。请注意:没有一个发达国家按照94报告的建议,把现收现付制的公共养老金的主干替换为积累制。

疑问6:公共养老金与私人养老金哪个更重要?

94报告所传递的信息是,公共养老金仅限于第一层的基于家计或收入调查的、水平适度的定额养老金制度。第二层的收入比例养老金的绝大部分应该由私有化的强制缴费的积累制来提供。

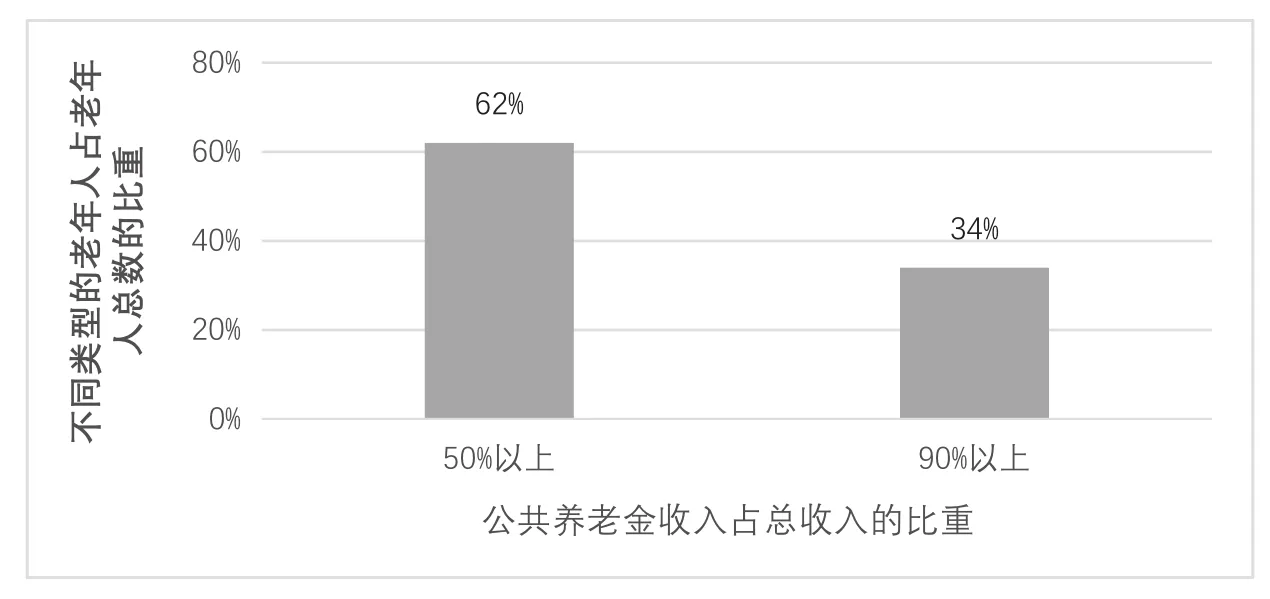

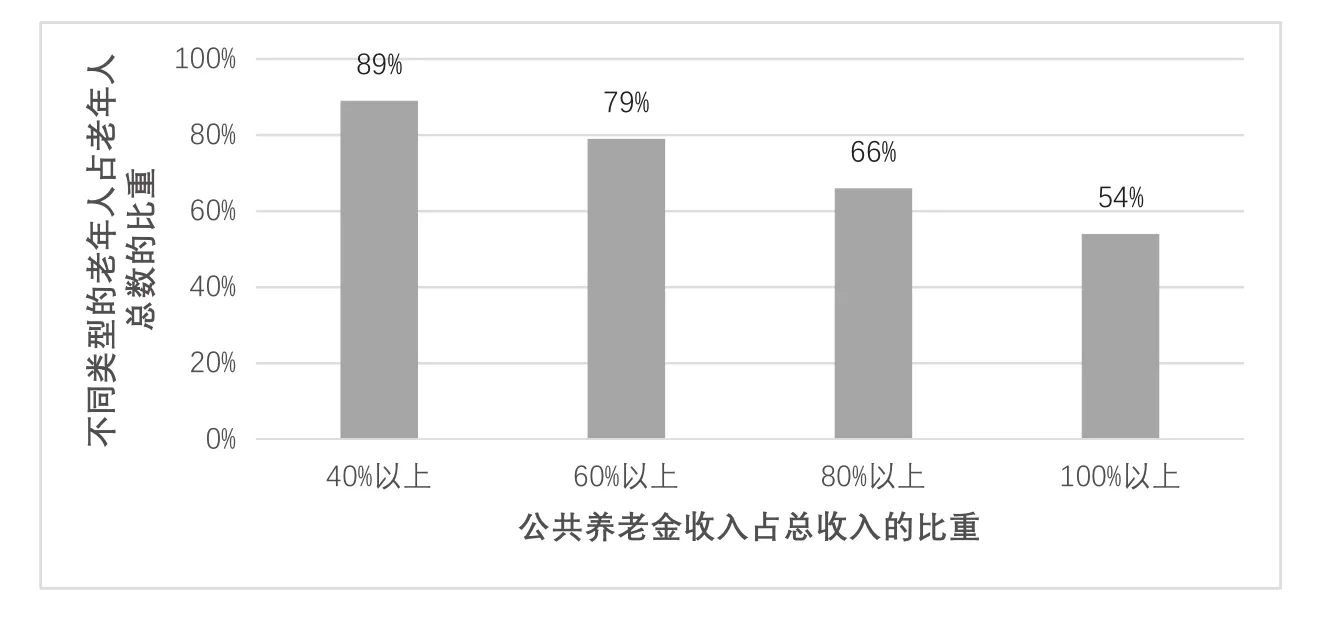

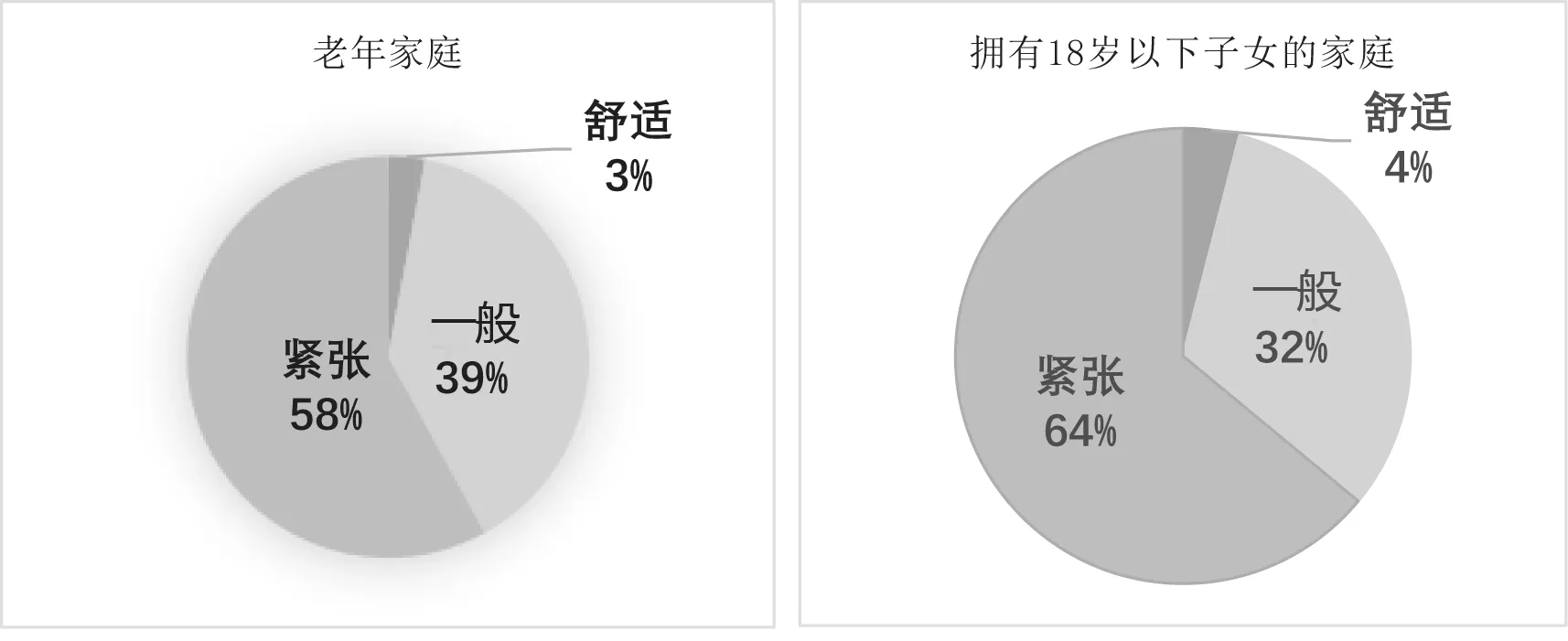

让我们来看看美国和日本的现状(图1和图2)。公共养老金收入占总收入50%以上的老年家庭在美国多于60%,在日本是80%左右。因此,对于美国和日本的老年人来说,给付确定型现收现付制公共养老金的收入是退休收入的主要来源,特别是对于中低收入者。这种状况基本适用于所有的发达国家,例外可能是智利、新加坡和澳大利亚。①根据上海财经大学公共经济与管理学院徐静博士用加权的2013年CHIPs数据的计算结果,在中国,公共养老金收入占总收入的比重超过10%的老年人的比重是47%。从另一个角度来看的话,就是对中国的大多数老年人来说,公共养老金收入占总收入的比重不到10%。另外,大约70%的中国老年人每月领到的公共养老金收入不足10美元(译者注:包括养老金为零的人),远低于38美元的国际极端贫困线水平。现实中,老年人比年轻人富裕,他们对家庭财政状况的自我评价比年轻人要好(见图3和4)。

图1 美国领取公共养老金者的比重

图2 日本领取公共养老金者的比重

图3 分年龄的日本家庭人均收入

图4 日本家庭财政状况的自我评价

再加上,日本的给付确定型现收现付制公共养老金,迄今为止实际上成功地应对了各种经济危机(例如,2008年的国际金融危机)、毁灭性的海啸、和经常发生的大地震。积累制养老金能应对这些危机和灾难吗?

疑问7:公共养老金给付对老年人转移支付是累退(恶化收入再分配)的吗?

94报告的模型使得公共养老金对老年家庭实施累退的收入再分配(译者注:恶化收入再分配)。但实际上,将定额基础养老金制度(或者性质类似的养老金给付制度的国家,例如美国的有着多个拐点的收益率递减型的养老金给付)作为第一层养老金的国家,都实施了累进的转移支付(译者注:改善收入分配)。这一点可以从基尼系数(见表1)和劳伦斯曲线上得到印证(见图5)。

表1 基尼系数

图5 总收入的劳伦斯曲线和养老金的集中度曲线

目前中国的情况与日本形成了鲜明的对比,即,对于低收入的老年人来说,公共养老金收入占总收入的比例非常低。其结果,对于老年家庭的收入分配来说,公共养老金收入比总收入更加不平等。

四、结论

积累制养老金还有许多其他问题,例如投资风险(不稳定的资本市场)、昂贵的运营成本、巨额的转轨成本、通货膨胀风险、有悖常情的代际内收入再分配效应、体制机构能力的限制等①参见 Nicholas Barr, Peter Diamond, Pension Reform: A Short Guide, Oxford University Press, 2010; Roger Beattie, Warren McGillivray, ''A Risky Strategy: Reflections on the World Bank Report Averting the Old Age Crisis,'' International Social Security Review,1995, 48 (3/4); 高山宪之:《全球性养老保障制度的最新争论与改革动向》,《经济研究资料》2003年第4期;高山宪之:《信赖与安心的养老金改革》,上海人民出版社,2012年;Noriyuki Takayama, The Funded Pensions: The Japanese Experience and Its Lessons, http://takayama-online.net/English/pdf/Beijing_20160906.pdf, 2016.。

此处,我将不谈这些问题,直接给出我的结论。94报告完全忽视了许多发达国家一直以来为了寻求更好的养老金制度设计和实施所做的周到和不懈努力。缴费确定型现收现付制下的养老金制度需要灵活地去适应变化着的和不可预测的世界。

最后,鉴于发展中国家较低的管理水平和其长期处于萌芽状态的资本市场,世行94报告中的模型能够给发展中国家带来适当的、可接受水平的养老金给付的可能性很低。实际上,那些在世行的资金和技术援助下,采用94报告的模型改革了养老金制度的国家确实常常面临严重的混乱。许多国家都不得不全部或部分放弃积累制而退回现收现付制。

94报告的内容没有基于坚实的科学证明。它更是一个基于市场至上主义观点的教条宣言,离一个基于科学证明的经验(实证)研究差的很远。

我最终的忠告是:“别拿着个玩具枪就进入实际战斗的战壕(Joseph A. Schumpeter)”;“上帝呀!请给我静气,使我接受那些不能改变的事情;请给我勇气,使我改变那些应该改变的事情;请给我智慧,区别出二者的不同(Reinhold Niebuhr)”。我确信,中国的决策者在改变养老金制度方面有足够的智慧能区别出这二者的不同!

附录:多层次养老金

多层次养老金①本附录采用传统的、标准的3层次养老金制度的分类方式,而不是5支柱。对于任何一个想确保其养老金制度,更能给全社会提供适当水平的养老金给付、并更具有财政可持续性,同时还能把风险最小化国家来说,都是合理的选择。但是,有许多具体的细节需要明确,本附录将根据发达国家的经验来解释这个问题。

一、退休收入

退休后收入的水平相当于退休前收入的70%—75%(替代率)就比较适当了。退休后收入的来源:政府支付的公共养老金、自愿参保职业或个人养老金、工资、来源于财产的收入、赡养收入、出售财产的收入等。

对于中低收入者来说,退休后收入的主要来源只能是公共养老金。几乎在所有发达国家,公共养老金占总收入的份额对于中等收入的人来说为50%—60%,对于低收入的人来说为80%—90%(请看正文中的图1和图2)。

公共养老金收入占总收入的比重在老年家庭之间的差异,主要源自于经济增长潜力的不同、共济与自立之间的平衡关系,一个社会对于退休后收入差距的敏感程度、对于代际间公平的理解、对政府承诺的信任程度、对于投资风险的管控能力和资本市场的发达程度。

二、公共养老金的结构

公共养老金通常有两层。第一层的社会养老金(或基础养老金)和第二层的收入比例养老金。这两层都是强制参保的。

第一层的养老金通常是定额给付。这个层次的养老金制度对于一定程度地确保适当水平的养老金给付是不可或缺的,同时具有改善养老金领取者的收入再分配的效果(累进的收入再分配)。对于中等收入者来说,替代率通常为20%—35%。通常是给付确定型,用现收现付制来运营,资金来源于一般税收(全部或部分)。让社会养老金的参保者也缴费的情况比较少(仅限于英国、日本、中国等)。中国在社会养老金制度中实施了缴费确定型积累制,这一点是非常独特的,因为积累制养老金的参保者通常仅限于有稳定工作的雇员。

第二层提供的是收入比例型养老金。其主要目的是平滑消费,替代率约为30%—50%。几乎所有的发达国家都主要采用给付确定型(或缴费确定型)现收现付制模式。澳大利亚是个例外,采用的是缴费确定型积累制。②澳大利亚在1992年实施了强制缴费的缴费确定型积累制养老金(超级年金)。迄今为止,其业绩显得很好。其成功的原因有几个,其中最重要的是,澳大利亚有超过25年的良好的经济增长。即使在2008年的金融危机期间,其经济增加率也是正值。如果澳大利亚的第二层的养老金采用的是NDC,而不是FDC,其结果也不会有什么不同,因为她有着持续的经济增长。关键因素是持续的经济增长,而不是FDC或NDC。在澳大利亚,最先建立的是覆盖全民的第一层的定额养老金,其给付水平比较慷慨(译者注:根据OECD的资料,澳大利亚平均收入者的替代率为40%左右)。在此之上,才建立了缴费率为9%的超级年金。其强制缴费的积累制的缴费率远低于中国的20%(译者注:指机关事业单位的强制缴费的积累制)。通常对于这个层次的养老金,政府不用财政收入来补贴。在这一点上,中国是个特例。

三、第三层的养老金

第三层的职业或个人养老金是自愿的。是面向中高工薪阶层,添加在公共养老金制度之上,有税收优惠的养老金制度。用积累制筹资,给付方式既有缴费确定型、也有给付确定型。

四、顺序

最早出现的现收现付制给付确定型收入比例养老金覆盖的是军队和公务员。然后在私人部门,有了自愿参保的以雇主为依托的职业养老金,其覆盖面逐步扩大。后来,或早或晚,几乎所有的国家(除了新西兰)都有了覆盖私人部门雇员的强制参保的收入比例养老金。

再后来,一些偏好于老年收入平等的国家建立了定额的基础养老金作为第一层。实际上,这是一种典型的对原来覆盖老年人的社会救助制度的发展。其设立时间因各个国家所处的环境不同而有所差异,基本上是在实施强制缴费的收入比例养老金制度的前后。

第三层具有较强税收激励的、自愿参保的养老金是最晚出现的。目的是为了补偿人口老龄化所造成的公共养老金给付水平的下降。

A Review of Basic Ideas of the 1994 World Bank Report(Averting the Old Age): Several Questions and Policy Implications

Noriyuki Takayama

(Hitotsubashi University, Tokyo 186-8601, Japan)

It is 20 years after China made a drastic pension reform based on the 1994 World Bank (WB) report. China has been facing the problems similar to many other countries which have introduced the similar model and reversed. This paper reflects on the core proposals of the 1994 WB report in perspective of both economic theory and experiences all over the world for the past 20 years. The review may help China restructure her pension scheme to ensure more adequate and sustainable benefits. The paper discussed: the roles of funded pensions in withstanding population aging and promoting output growth, intergenerational equity, income share of public pension benefits and their progressivity, and the match between policy instrument and its objective. The analysis concluded that the 1994 WB report was not based on robust scientific evidences. Therefore, no developed country has followed the 1994 WB report to reform their pensions. Instead, they adopted automatic balance mechanism to get the financial problem settled down. This paper suggested China to introduce the notional defined contribution model.

public pensions; pay-as-you-go; mandatory funded pensions; automatic balance mechanism

华 颖)

高山宪之,日本一桥大学名誉教授、日本养老金与老年计划综合研究所杰出研究员。主要研究方向:养老金经济学。

[译者简介]王新梅,中国社会科学院人口与劳动经济研究所助理研究员。

译者注:高山教授用“层”而不是“支柱”概念对世界银行(以下亦简称世行)的养老金模型进行了分析。“层”是OECD,“支柱”是世行的分类方式。在OECD的分类中,第一层和第二层均为政府运营的现收现付制公共养老金,及强制缴费的积累制养老金。第一层为防止老年贫困的定额的社会养老金或普惠养老金,第二层为覆盖中高收入群体的收入比例型养老金。高山教授所说的第一层相当于世行94年报告中的第一支柱,这个第一支柱在世行2005年把3支柱模型修改为5支柱模型时,改称为零支柱。同时把OECD分类中的第二层养老金添加进来,称为第一支柱。OECD分类中第二层的强制缴费的积累制养老金在世行模型中被称为第二支柱。

猜你喜欢

疯狂英语·新悦读(2021年10期)2021-11-23

英语文摘(2019年11期)2019-05-21

智富时代(2019年3期)2019-04-30

智富时代(2019年3期)2019-04-30

南风窗(2016年26期)2016-12-24

行政事业资产与财务(2016年10期)2016-09-26

中国商论(2016年33期)2016-03-01

南风窗(2015年22期)2015-09-10

南风窗(2015年7期)2015-04-03

当代工人(A版)(2014年14期)2014-04-21