山西地方性商业银行资本管理的现状研究

2018-01-01 22:01杨晓婷赵丹

科学与财富 2017年30期

杨晓婷+赵丹

摘要:山西地方性商业银行经过多年的发展,也取得了客观的业绩,机构网点、从业人员不断增加。但是其由于自身的发展局限及历史包衹的存在,发展也受到比较大的限制。本章主要是通过所搜集的三家山西主要城市商行的年报数据,分析其资本管理的现状,并指出其存在的问题。

关键词:山西省地方商业银行资本管理

一、山西主要地方性商业银行资本的构成及充足性分析

(一)山西省地方性商业银行一级资本结构现状

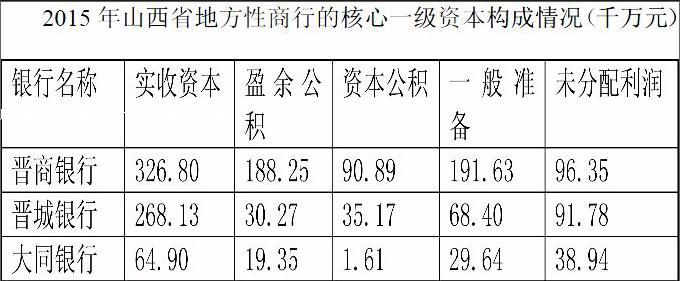

由于山西省地方性商业银行的一级资本中其他一级资本占比极低可忽略不计,主要分析其核心一级资本。

同其他银行一样,山西城市商业银行的资本补充主要有内部筹资和外部筹资

(1)股票溢价发行在一定程度上是银行核心资本的重要来源渠道,然而这主要针对的是上市的银行。但是由于国家一系列政策限制与监管要求,城市商业银行上市还是比较困难的。

(2)山西省主要的地方性商业银行核心一级资本中占比最高的是实收资本,资本结构单一,盈利能力有待发展;盈余公积与未分配利润占比都较低,说明山西地方性商业银行的内部筹资能力不高,资本结构不合理。

(二)山西省地方性商业银行股权结构的现状分析

(1)股权集中度

主要是从时间(2013-2015)和银行两个维度来分析股权集中度。

晋商银行的集中度指标,2013H1、H5、H10分别为14.69%、50.67%、77.67%,2014年和2015年只有H10缩小到76.25%。晋城银行2013年H1、H5、H10为5.87%、25.60%、42.43%;2014年H1、H5、H10为5.28%、24.78%、42.55%;2015年H1、H5、H10为9.81%、27.56%、45.01%;大同银行2013年H1、H5、H10为61.63%、88.55%、94.87%;2014年H1、H5、H10为61.63%、88.55%、94.87%;2015年H1、H5、H10为61.63%、88.55%、94.87%。从此可以看出,一是除晋城银行在2015年增加第一大股东的持股比例,商行总的股权集中度变动不大;二是大同银行的第一大股东和前十大股东的持股比例分别达到了61.63%和94.87%,属于高度集中型的股权结构;晋商银行的前五大股东占股比例超过一半,前十大股东的占股比例达到76.25%,其股权结构相对集中。晋城银行比起两者来说股权结构相对分散。但总的来说,山西省主要地方性商行的股权结构比较集中。

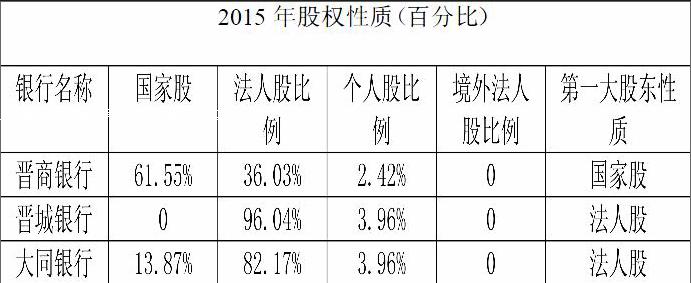

(2)股权性质

我国商业银行的股权性质划分为国家股(国家持股和国家法人股)、法人股(境外和境内)、自然人股。

从上表可以看出,首先,山西主要地方性商业银行股权构成中都无境外法人股,这可能源于我国金融资本的管制和地方性商行的经营状况并不足以吸引外资的注入。其次,各个商行的股权性质差异明显,晋商银行第一大股东为国家持股并且国有股所占比例最高,晋城银行无国家股且法人股比例达到了96.04%。

(三)附属资本与资本充足率的现状分析

银监会明确三个最低资本充足率要求,即核心一级资本充足率、一级资本充足率和资本充足率分别不低于5%、6%和8%,附属资本不得超过全部资本的50%,不得超过核心资本的100%。2015年,晋商银行的核心资本充足率、资本充足率、附属资本/核心资本分别为10.10%、13.47%、33.38%;晋城银行的核心资本充足率、资本充足率、附属资本/核心资本分别为14.13%、15.28%、6.28%;大同银行的核心资本充足率、资本充足率、附属资本/核心资本分別为11.41%、12.53%、9.84%。

从上表可以看出,第一山西省主要的地方性商业银行附属资本与核心资本的比例较低。因此其通过补充附属资本来补充资本的空间还是比较大的,可以通过加强附属资本的监管来提高资本补充率。第二2015年底山西的主要地方性商业银行的资本充足率和核心的资本充足率都已远远超过监管标准。

二、山西地方性商业银行资本管理中存在的问题

1、资本补充机制不通畅

本地财政为当地的城商行提供了大量的资本支持,比如太原财政局支持的晋商银行和大同财政局支持的大同银行,这种形式过度依赖于当地财政状况。一旦财政出现稍许紧张,就很难给城商行提供充分保障。盈利能力低下造成内源性融资渠道阻塞,难以满足资本增加的需要。加之分红制度的缺失,使得通过发行新股补充资本的做法在长期内难以持续推行。另外次级债、混合资本工具和可转换债券等附属资本工具较高的发行门槛使信用评级和信息披露都不完善的城商利用这部分资金的难度加大。

2、股本金构成虚高

山西城商行均带有严重的本地保护色彩,成立之初虽然有的注册资本金实际上并没有到位,仍存在缺口,但是银行的各项经营管理活动仍能够正常运转。这种先天不足也是导致目前其资本管理乱象的一个重要因素。同时虚增资本金和抽逃资本金等恶意违法现象也是屡禁不止,严重干扰了其资本的规范管理。

3、资本自我约束意识不足

资本约束意识还没有在山西城商行中得到牢固的确立,往往导致过分注重资产规模的增长,导致资本收益较差。虽然资本充足率很高,但资本收益率比起其他商业银行来说却偏低,资本利用效率低下。

4、资本管理的计量方法模型落后

山西省城商行由于自身实力问题缺乏相应的风险计量工具,专门人才队伍落后以及完整经济周期数据空白都使得其资本计量方法缺乏科学性,有效性不足,处于落后水平。

作者简介:

杨晓婷(1992-),女,山西运城人,山西财经大学2015(金融学)学术硕士研究生,研究方向:商业银行经营管理.

赵丹(1992-),女,山西长治人,山西财经大学2015(金融学)学术硕士研究生,研究方向:商业银行经营管理.endprint

猜你喜欢

今日农业(2021年11期)2021-11-27

今日农业(2021年9期)2021-07-28

今日农业(2021年7期)2021-07-28

今日农业(2021年4期)2021-06-09

今日农业(2021年5期)2021-05-22

辽金历史与考古(2019年0期)2020-01-06

小康(2017年28期)2017-10-13

学生天地(2016年25期)2016-10-21

股市动态分析(2016年30期)2016-08-15

学生天地·初中(2016年9期)2016-05-14