资产部份混同的关联企业之间账务处理方式的探讨

2018-01-01 14:00张腾

科学与财富 2017年30期

关键词:中小企业

张腾

摘要:本文针对我国“资产部分混同”的中小企业,对其生产经营方式、会计处理难点进行分析;同时对于较难分摊的销售方式,给出了适合此类经营活动的账务处理思路;最后对模拟的关联企业进行实际的账务处理,列出分录及报表供读者参考。

关键词:资产混同;中小企业;业务转移;债务债权

引言

我国中小企业众多,企业组织架构不清晰,财务管理不规范。往往一人投资多个企业,或者多人投资多个企业,不同企业的管理者也是同一批人,伴随的是资产混同的问题。而企业需要独立核算,这种复杂的局面给财务工作带来很大的困难,本文旨在为此类情况提供一个可行的方案。

一、资料背景:

甲企业是由A、B两位股东投资设立,股东A控股经营,以印刷收取加工费为主的工业企业。乙企业由A、B、C、D四位股东投资设立,股东A控股经营的商贸企业,生产基材供甲企业印刷。乙企业在甲企业院内租赁土地,自建厂房。甲乙两公司在管理上还是作为一个公司,不分甲乙,共用销售员、出纳员、会计,实务中资金也分不开。由于两公司在一个院内,并且都是由股东A控股经营,所以客户自然就把两公司视为一个主体,只与甲公司签订经济合同,发生经济往来。但基于两公司股东构成不同,应使财务人员对甲乙两公司分别独立核算。

二、销售模式:

销售模式1、客户与甲企业订立基材采购合同及印刷合同,按采购价款与印刷加工费之合计金额支付货款。在本模式中,实质是乙企业向该客户出售印刷基材,甲企业只收取印刷加工费。

销售模式2、客户只向甲企业采购产品。与甲企业订立采购合同。这种情况下,产品的销售收入应该在甲乙两企业之间进行一次内部分配。

销售模式3、客户自备基材到甲企业印刷,订立加工承揽合同,向甲企业支付印刷加工费。这种模式下,乙企业没有收入。

三、业务难点分析:

1.两公司出纳为同一个人,对外交易支付用资金(注:本文称资金所括:现金、银行存款、商业汇票,即广义上的现金)不区分所属何公司,也不区别采购的是哪个公司的物资,期间也并未办理任何借款手续。

2.由于客户只与甲公司联系,故所收货款也不能分清是基材款还是印刷费;并且客户往往以银行承兑汇票支付,以致金额上无法拆分;再者,客户方把两个公司作一个公司核算往来,应收账款往来账需要合并后才能与客户对账。

3.期间费用难以界定发生于哪个公司,如:招待费。

4.两公司之间共用管理人员及,共用水电、餐厅,并且频繁发生借贷关系。

基于以上情况,如果按原始方法各自核算,工作量巨大以致效率低下。其次,考虑到两公司共用管理人员,有可能发生自己给自已办理手续的尴尬局面。基于此,笔者设计出一套账务处理方案,既能完整反映两个企业的财务状况,又可相对提高财会人员的工作效率。

四、账务处理思路:

1.设立专用科目反映两公司之间的债权债务关系。甲公司设置:“其他应付款—乙公司”科目,乙公司设置:“其他应收款-甲公司”科目。

2.将乙公司账上的资金全部转至甲公司,以甲公司取代乙公司相对于外界的资金收付职能,进而把乙公司的应收账款转给甲企业,同时反映双方的债权债务。

3.对于可以分清耗费主体的期间费用,由公司管理层制定其分摊比例,双方各自承担。

4.由管理层制定收入界定方法。按“销售模式1”取得的收入,各自的收入额较容易划分;按“销售模式2”取得的收入额,需要一定的方法进行分摊,比如以下分摊方案:乙公司按基材数量乘以正常销售价格计算应取得收入,剩余的收入则为甲公司印刷加工收入;按“销售模式3”取得的收入,由于客户自带基材,乙公司无收入,全部为甲公司印刷加工收入。

5.由管理层制订两公司日常往来清算办法。如果乙公司使用甲公司提供的电力,乙公司就要安装独立电表,按甲公司当月上缴电费的单价为标准向甲公司支付应分摊的电费总额。公司餐厅费用由甲公司先行承担,乙公司自用人员用餐按人次每月向甲公司支付餐费,其他公司内部往来也可照此标准进行核算。

五、账务处理:

明确了处理思路,我们就可以分步进行账务核算。首先我们需要在两个账套之间进行债权债务的转移,我把它称作“初始化”,其目的是使两个账套的各项数据达到以上我们所说账务处理程序的要求。

初始化之前两公司的资产负债表如下:

1.账套初始化:把乙公司的部分資产转移至甲公司,同时结算双方债权债务。

1)把乙公司现金、银行存款、应收票据转至甲公司:

乙公司分录:借:其他应收款-甲公司 76200.00

贷:库存现金 10200.00

贷:银行存款 56000.00

贷:应收票据 10000.00

甲公司分录:借:库存现金 10200.00

借:银行存款 56000.00

借:应收票据 10000.00

贷:其他应付款-乙公司 76200.00

2)把乙公司应收账款转至甲公司:

乙公司分录:借:应他应收款-甲公司 837000.00

贷:应收账款 837000.00

甲公司分录:借:应收账款 37000.00

贷:其他应付款-乙公司 837000.00

实际是把应收账款的各公司明细结转到甲公司,为方便说明,此处不再详细列示。

3)初始化后两公司资产负债表如下:

甲公司资产负债表: 单位:元

现金: 46200.00 短期借款: 2000000.00

银行存款:134000.00 应付账款: 1060000.00endprint

应收票据:210000.00 其他应付款:乙公司 653200.00

应收账款:2887000.00 应交税金: 25000.00

存货: 1860000.00 应付工资: 36500.00

流动资产合计:5137200.00 流动负债合计: 3774700.00

固定资产:1020000.00 实收资本: 2382500.00

资产总计:6157200.00 负债及所有者权益合计: 6157200.00

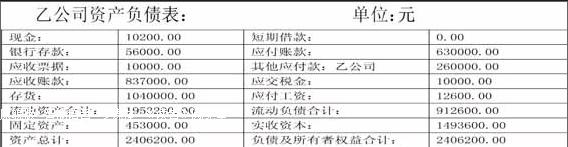

乙公司资产负债表: 单位:元

现金: 0.00 短期借款: 0.00

银行存款:0.00 应付账款: 630000.00

应收票据:0.00 其他应付款:乙公司 -653200.00

应收账款:0.00 应交税金: 10000.00

存货: 1040000.00 应付工资: 12600.00

流动资产合计: 1040000.00 流动负债合计: -600.00

固定资产: 453000.00 实收资本: 1493600.00

资产总计: 1493000.00 负债及所有者权益合计: 1493000.00

这样整理过后,乙公司账上没有现金、银行存款、应收票据以及应收账款,原本归属于乙公司使用的银行账户现在实际上都由甲公司使用管理。双方其他应付科目余额都是653200.00元,只不过方向相反,可以说明,截止资产负债表日,乙公司应收甲公司债权653200.00元。

2.日常业务处理:

1)产品销售:向客户A公司发出产品,实现销售收入,先进行收入的分割。假定归属于甲公司的印刷费收入:5600.00元,归属于乙公司的基材销售收入:13800.00元。为清楚说明问题,忽略增值税。

甲公司分录:借:应收账款-A公司 19400.00

贷:主营业务收入 5600.00

贷:其他应付款-乙公司 13800.00

乙公司分录:借:其他应收款-甲公司 13800.00

贷:主营业务收入 13800.00

2)乙公司采购基材一批,价值:86000.00元,由于没有现金、银行存款业务,由甲公司代付:

甲公司分录:借:应它应收款-乙公司 86000.00

贷:银行存款 86000.00

乙公司分录:借:库存商品 86000.00

贷:应它应付款-甲公司 86000.00

3)收到客户A交来货款:10000.00元,存入银行:

甲公司分录:借:银行存款 10000.00

贷:应收账款-A公司 10000.00

乙公司不做分录。

4)招待双方共同客户,发生招待费:2100.00元。按照两公司管理层约定,该费用应由两公司均摊:

甲公司分录:借:管理费用-业务招待费 1050.00

其他应收款-乙公司 1050.00

贷:库存现金 2100.00

乙公司分录:借:管理费用-业务招待费 1050.00

贷:其他应付款-甲公司 1050.00

5)乙公司发生税收支出:2350.00元,同样由甲公司代付:

甲公司分录:借:其他应收款-乙公司 2350.00

贷:银行存款 2350.00

乙公司分录:借:应交税金: 2350.00

贷:其他应付款-甲公司 2350.00

6)月末查表,乙公司应向甲公司支付办公用电费:260.00元:

甲公司分录:借:应他应收款-乙公司 260.00

贷:管理费用-办公费用 260.00

乙公司分录:借:管理费用-办公费用 260.00

贷:其他应付款-甲公司 260.00

其他业务以次类推。

六、总结:

以上业务经过如此账务处理后,乙公司已没有现金、银行、应收票据、应收账款业务。由此,甲公司账务中的现金与出纳核对,甲公司账上的银行存款与银行对账,甲公司账上应收账款明细与各客户对账,节省了并账环节,为账实核对、账账核对,往来对账提供了方便。再者,两套账之间通过“其他应付(收)款”科目发生关联,表示双方债权债务关系,乙公司虽然失去了现金、银行存款、应收票据、应收账款等资产,但增加了甲公司的債权资产,企业总资产没有减少。最后,两公司收入、费用、成本等科目正常使用,能各自反映利润情况,利润表不受影响,这也达到了公司管理层应该分别独立核算的要求。endprint

猜你喜欢

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28