2016年铟锗市场回顾与后市展望

2018-01-12 01:52

中国有色金属 2017年3期

2016年铜铝铅锌等主要金属价格反弹,稀有稀散金属价格洼地凸显。相信随着供求关系的持续改善,更多的机遇正在以铟锗为代表的稀散金属市场中酝酿。

中国铟行业正酝酿厚积薄发

2016年,价格依然处于低位,行业持续深度洗牌,铟行业度过的并不轻松。然而,与2015年充满迷茫和恐慌的铟市场形成对比,我们在2016年收官之际颇为意外地发现市场中更多的是坦然和笃定。在经历了2015年价格暴跌的束手无策之后,每个精明的市场参与者都在重新审视自己在产业链中的优劣势和定位,或果断退出,或坚决留下,似乎都找到了生存之道。当然,也有新的生产者因此自信进入。去留之间换来行业升级和结构优化,中国铟行业的厚积薄发正在酝酿。

1.2016年国内外铟市场走势回顾

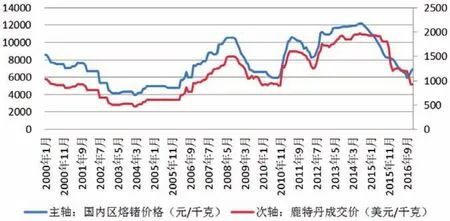

2015年投资需求退潮的影响仍在持续,供应过剩以及高库存导致铟价直线下行,而下行的惯性一直持续到2016年8月下旬。2016年9月至11月整整三个月时间,精铟月均价维持1175元/千克,为2003年4月以来的最低。2016年的大部分时间,铟行业持续深度洗牌,供应端调整对价格的作用增强。在主金属一轮反弹过后,小金属受到市场青睐,铟价从四季度开始逐渐筑底抬升。2016年年底国内精铟均价为1455元/千克,较年初下跌仅2.1%。2016年精铟年均价为1341元/千克,比2015年下跌40.1%。国际铟价则未同步止跌反弹,2016年12月国外精铟月均价为210美元/千克,环比下跌2.1%。2016年国外精铟均价为2141美元/千克,同比下跌41.6%。

2016年铟市场变得理性,每一个市场参与者不得不着眼于长远寻找生存之道。一个个退出、进入、留下的决定带来了淘汰、优化、升级,使得市场结构和供需关系改善,其在价格上的影响表现为暂时结束了这一轮旷日持久的恐慌性下跌。年底铟价止跌反弹,也得益于主金属上涨,小金属价格洼地凸显。而洗礼后的市场参与者理性跟进,生产商并未冒进供应,贸易商和投资者也未一味追高。市场秩序因理性逐渐恢复。

2.铟市场基本面情况

我国供给持续收缩,消费点亮未来国内产业发展的希望,供需关系处于改善中,过剩量压缩逐渐对价格形成支撑。供应端的调节空间已十分有限,需求端的成长空间则依然巨大。庞大的泛亚库存仍然没有着落,企业原料储备增加,高库存仍对价格形成压制。

2016年,由于价格低迷和环保严控,国内精铟继续减产,但减产幅度较2015年大幅回落,精铟“地板”产量显现。此前公布的2015年全国统计内企业精铟产量为320吨,较上年减产30.4%。由于新的企业加入以及个别企业产量修正,2015年产量将有所增加,降幅缩窄,我们将进一步查证后公布。在此基础上,预计2016年我国统计内企业精铟减产约5%~10%。

消费特点表现为质提量增,潜在消费能力提升。国内ITO靶材的质量和产量均有增加。广西晶联公司技术团队突破高端ITO靶材量产一系列技术难题,产品通过国内重要用户品质认证并批量使用。优美科先导旋转铟靶材生产线投产并供应市场。液态金属产业化进一步推进,梦之墨公司产品推向市场。国内铜铟镓硒薄膜太阳能项目有序推进,凯盛科技二期300兆瓦项目于年中开工建设。

进出口贸易方面,活跃度提升,净出口大幅增加。2016年1~11月,我国累计出口铟159吨,同比增加91.6%;同期,我国累计进口铟97吨,同比增加101.8%;同期,我国累计净进口铟62吨,同比增加73.8%。在国内实体消费不足的情况下,净出口状态才是我国真实的贸易状态。

3.2017年铟市场走势展望

2017年,供需面预期平稳,供应端更多的是出货策略、产品重心调整,消费端颠覆性要素处于量变到质变的积累中。然而,铟市场或许是不平静的。首要变化是我国出口配额取消。短期看,出口贸易企业将重新洗牌,多方报价有可能颠覆价格秩序。长期看,出口增加有助于降低国内库存,缓解供应过剩压力。其次,悬而未决的泛亚库存流向牵动市场。泛亚立案已逾一年,从时间考虑,其库存走向或许将在2017年明晰。无论何种流向,业内期待靴子尽早落地,否则超跌的铟价难有作为。

锗市场新周期底部形成

锗价终于在2016年三季度止跌反弹,更令人欣喜的是即便在锗价一路下行中,市场表现依然有序可控。在新周期下行阶段,供应端调整尤为迅速,暨得益于较高的生产集中度,更源自对锗价值的普遍认同。价值认同决定了锗市场新周期底部,2017年锗市场稳中看涨。

1.2016年锗市场走势回顾

2015年末国家收储一度令锗价稳定在8200元/千克,但对于始于2014年三季度下跌的担忧并未就此中断,这种担忧来自投资需求下降以及产能释放预期。2016年锗价持续下行并于三季度末探底5800元/千克。显然,跌破成本价令企业减产惜售达到空前高度,锗价也随之反弹。2016年年末区熔锗锭均价为7000元/千克,年初为8200元/千克,期内下跌14.6%。2016年,区熔锗均价6914元/千克,同比下降24.9%。

新周期价格底部形成。按照价格波形,1997年~2008年(约10年)和2008年~2014年(约6年)分别出现了两个峰-谷-峰的完整波形。2014年末,锗价度过价格波峰进入新一轮周期。2016年,在价格探底2010年以来低位的过程中,锗市场表现出高度的价值认同,体现在价格每下行一步,供应端都会迅速祭出不同减产惜售策略,直至支撑价格反弹。供应端的一致策略得益于较高的生产集中度,更源于对锗价值的普遍认同。而这种价值认同决定了新周期底部的出现。

2.锗市场基本面

减产惜售供应量减少。2016年,由于锗价处于低位,云南、内蒙古等地资源企业减少资源开采,广东部分企业惜售锗精矿。同时,由于环保要求愈发严格,各地停限产时有发生,也在一定程度上影响了资源供应和冶炼产能释放。

光纤带动锗消费增长。由于宽带市场的增长,光纤光缆供应短缺。光纤四氯化锗供不应求,成为带动国内锗消费增长的主要动力。红外光学、电子和太阳能等领域用锗量稳定,成为国内锗消费稳中有增的基础。

金属出口量触底反弹。随着锗价止跌企稳,低位锗价吸引力凸显,金属锗出口量触底反弹。2016年1~11月我国累计出口金属锗13029千克,同比增加32.6%,分别超越2014和2015年全年出口量(分别为12777千克和10870千克)。而超过1吨的大单进口在2016年1月之后没有再次出现,全年进口量因此回落。2016年1~11月我国累计进口金属锗3254千克,同比减少11.1%。

3.2017年锗市场走势展望

2016年四季度反弹是对锗价超跌的修复,建立在供应减少的基础上,并且形成了拉涨的市场情绪。在成交支撑下,锗价反弹有望在2017年一季度延续。而锗市场供应依然过剩,这将对价格反弹形成压制。因此,不宜对本轮价格反弹报以过高预期。锗价的初步反弹会促使新建产能部分释放,2017年继续减产空间将十分有限。需求端,继续看好光纤应用,预计2017年光纤用锗量增加20%,并且随着应用产能释放,光纤用锗在2018年有望再增40%。政策方面,行业对于增加部分产品退税的呼声较高,中国有色金属工业协会铟铋锗分会将大力推动。

总的来讲,2017年锗价稳中看涨。与此同时,市场两大不确定因素不可忽略:第一,泛亚库存流向。无论何种流向,业内期待靴子尽早落地,市场才能真正卸下包袱。第二,中国国家收储。收储对市场的影响不必赘言,仍要提醒的是供需关系改善才是根本。

猜你喜欢

农业知识(2022年9期)2022-10-13

玩具世界(2020年4期)2020-11-16

家庭影院技术(2020年1期)2020-06-24

河北果树(2020年2期)2020-01-09

家庭影院技术(2019年4期)2019-04-17

家庭影院技术(2018年9期)2018-11-02

电子制作(2017年13期)2017-12-15

今日印刷(2017年4期)2017-04-24

中华奇石(2016年5期)2016-07-19

航运交易公报(2014年31期)2014-09-04